Lailatul Badriyah, Munir Is'adi, 2023: Penerapan Pedoman Akuntansi Pesantren Terhadap Laporan Keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo. Fokus masalah dalam penelitian ini adalah: 1) Bagaimanakah rasio keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo?

Fokus Penelitian

Oleh karena itu, peneliti tertarik untuk melakukan penelitian mendalam dengan judul “Penerapan Pedoman Akuntansi Pondok Pesantren dalam Laporan Keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo”. Penelitian ini penting dilakukan agar PAP yang diterbitkan oleh IAI dan BI dapat bermanfaat sebesar-besarnya bagi pesantren se-Indonesia khususnya di wilayah Probolinggo, sehingga harapan pesantren dalam melahirkan generasi bangsa terus berlanjut. untuk eksis dan mampu bersaing dengan lembaga pendidikan formal di Indonesia.

Tujuan Penelitian

Manfaat Penelitian

Akuntansi Pesantren

Definisi tersebut dapat diartikan akuntansi pesantren sebagai standar khusus yang digunakan oleh pesantren. Tujuan diterbitkannya pedoman akuntansi pesantren ini adalah untuk memberikan pedoman akuntansi yang tidak mengikat bagi pesantren dalam menyusun laporan keuangannya.

Laporan Keuangan

Pedoman akuntansi perumahan syariah juga mencakup upaya pemberdayaan perekonomian perumahan syariah agar perumahan syariah mampu menyusun laporan keuangan berdasarkan standar akuntansi keuangan yang berlaku umum di Indonesia. Jika informasi laporan keuangan disajikan dengan benar, maka informasi tersebut sangat berguna bagi siapa pun, terutama manajemen perusahaan, untuk mengambil keputusan.

Pondok Pesantren

Berdasarkan pengertian di atas, laporan keuangan dapat diartikan sebagai hasil akhir dari proses pencatatan seluruh transaksi keuangan yang dilakukan perusahaan dengan semua pihak yang berkaitan dengan kegiatan usahanya dan peristiwa penting yang terjadi dalam perusahaan dalam jangka waktu tertentu. , untuk merekam. Penerapan pedoman akuntansi pesantren dalam laporan keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo” yaitu untuk mengetahui bagaimana laporan keuangan pada Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo dan menerapkan Akuntansi Pesantren Pedoman dalam laporan keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo.

Sistematika Pembahasan

Laporan Keuangan

Pengertian lain dari laporan keuangan adalah laporan yang menjelaskan keadaan keuangan perusahaan saat ini atau pada suatu periode tertentu.26. Tujuan laporan keuangan adalah untuk menyediakan informasi keuangan, kinerja keuangan dan arus kas yang berguna bagi seluruh pengguna laporan dalam mengambil keputusan.27.

Pedoman Akuntansi Pesantren

Acuan utama penyusunan laporan keuangan pesantren adalah Standar Akuntansi Keuangan Entitas Tanpa Tanggung Jawab Publik (SAK ETAP) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan IAI, PSAK dan ISAK Islam yang diterbitkan oleh Dewan Standar Akuntansi IAI Syariah. Jika Standar Akuntansi Keuangan memberikan pilihan pilihan perlakuan akuntansi, maka penyusunan laporan keuangan pesantren mengikuti ketentuan yang dipilih dalam Pedoman Akuntansi Pesantren ini.32.

Tujuan Laporan Keuangan

Komponen Laporan Keuangan PAP yang beracuan pada SAK ETAP

Tujuan catatan atas laporan keuangan adalah untuk memberikan informasi tambahan dan lebih rinci mengenai estimasi yang tercantum dalam laporan keuangan. Catatan atas laporan tahunan disajikan secara sistematis dengan urutan penyajian sesuai dengan komponen utama laporan tahunan. Catatan atas laporan tahunan juga mencakup risiko dan kewajiban yang tidak dimasukkan dalam tiga laporan tahunan sebelumnya.38.

Kebijakan Akuntansi

Matrealitas dan Periode Pelaporan

Perbedaan PSAK 45 dan Pedoman Akuntansi Pesantren Tabel 2.2

Penelitian deskriptif kualitatif merupakan jenis penelitian yang termasuk dalam jenis penelitian kualitatif. Tujuan penyelidikan adalah untuk mengungkap peristiwa atau fakta, keadaan, fenomena, variabel dan keadaan yang terjadi selama penyelidikan dengan menyajikan apa yang sebenarnya terjadi. Penelitian ini menafsirkan dan mendeskripsikan data-data yang berkaitan dengan situasi saat ini, sikap dan keyakinan yang ada dalam suatu masyarakat, pertentangan antara dua situasi atau lebih, hubungan antar variabel yang muncul, perbedaan fakta yang ada serta pengaruhnya terhadap suatu kondisi, dan lain sebagainya. 40.

Lokasi Penelitian

Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong terletak di Pajarakan, Kraksaan, Probolinggo, Jawa Timur, Indonesia 67281. Lokasi Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong sangat strategis sehingga mengakibatkan banyak santri yang belajar di pondok pesantren tersebut. Oleh karena itu peneliti tertarik untuk melakukan penelitian disana dan mengangkat judul “Penerapan Akuntansi Pesantren Terhadap Laporan Keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo”.

Subyek Penelitian

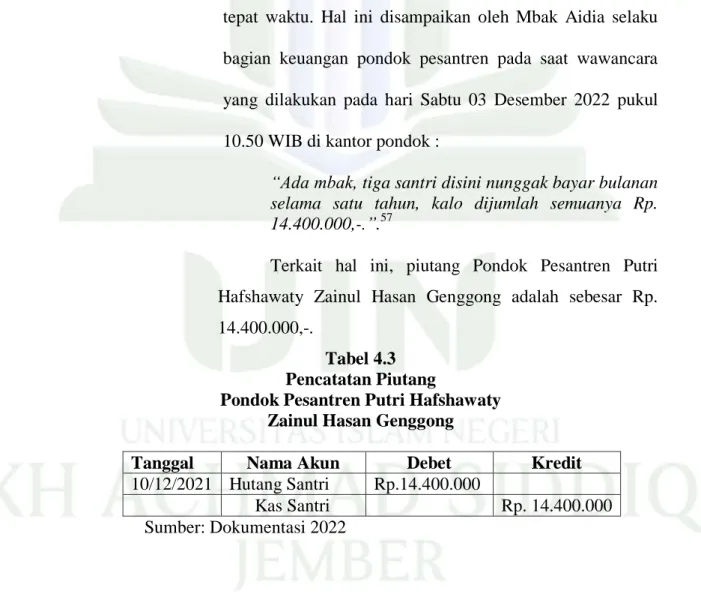

Najwa selaku santri di Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo sebagai informan tambahan yang telah menetap selama 2 tahun. Dalam penelitian ini data sekunder berupa sejarah singkat dan struktur organisasi Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo. Dokumentasi yang bersangkutan adalah dokumen mengenai pelaporan keuangan kopontren Putri Hafshawaty Zainul Hasan Genggong Probolinggo.

Analisis Data

Data yang diperoleh dari wawancara, observasi dan dokumentasi dicatat dalam catatan lapangan yang terdiri dari dua bagian yaitu deskriptif dan reflektif. Penyajian data ini merupakan suatu standarisasi informasi yang memungkinkan diambilnya kesimpulan dari data yang ada. Maksud dan upayanya adalah menganalisis prosedur untuk menarik kesimpulan tentang pentingnya data yang ada yang dapat ditemukan dalam penelitian yang dilakukan.

Keabsahan Data

Dengan membandingkan data dari berbagai sumber, tujuan triangulasi sumber adalah untuk mengetahui apakah suatu informasi dapat dipercaya atau tidak.

Tahap-Tahap Penelitian

Sejarah Berdirinya Pondok Pesantren

Mengenai pendirian beberapa lembaga pendidikan formal seperti SMK Hafshawaty Zainul Hasan Genggong, SMA Unggulan Haf-Sa Zainul Hasan BPPT Genggong, MA Model Zainul Hasan Genggong, Akademi Keperawatan, Akademi Kebidanan, DIV Kebidanan, Profesi Keperawatan dan Perguruan Tinggi Hafshawaty Zainul Hasan Ilmu Kesehatan, lalu akses . Saat ini pesantren tidak hanya berkisar dari pesantren hingga pesantren, dari pesantren hingga masjid dan musala, dari pesantren hingga lembaga pendidikan formal, dari pesantren hingga majelis dzikir. Lebih dari itu dengan adanya pendidikan keperawatan dan kebidanan maka lulusan pesantren khususnya pendidikan kesehatan mempunyai akses dari pesantren ke rumah sakit, dari pesantren ke puskesmas, dari pesantren ke puskesmas, sehingga di Tahun 2017 ini akan ada ratusan mahasiswa perawat dan kebidanan yang bekerja di Rumah Sakit, Puskesmas, Puskesmas kabupaten/kota, di wilayah Jawa Timur dan luar Pulau Jawa.

Visi dan Misi a. Visi

Pondok Pesantren Hafshawaty Zainul Hasan Genggong Probolinggo merupakan pondok pesantren yang besar dan maju, santrinya berasal dari berbagai daerah. Dan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo dipimpin oleh seorang tokoh Kyai yang merupakan ketua Majelis Ulama Indonesia, sehingga sangat perlu dilakukan perbaikan terhadap pencatatan laporan keuangan di pondok pesantren tersebut. Ustadzah Umi Haniah Koordinator Wilayah Kelas 1 Ustadzah Ridaus Silmi Koordinator Wilayah Kelas 1 Ustadzah Putri Permata Sari Koordinator Wilayah Kelas 2 Ustadzah Husnul Khotimah Koordinator Wilayah Kelas 2 Ustadzah Nur Kholizatul Lailiyah Koordinator Kelas 3 Ustad Zahzah Koordinator Wilayah Ustad Zahtriiah Koordinator Wilayah Ustadzah Ika Tingkat Koordinator I Ustadzah Dina Novita Sari Koordinator Wilayah Tingkat II Ustadzah Noer Indah Permatasari Koordinator Wilayah Tingkat III Ustadzah Daivi Rina Herindiyawati Koordinator Wilayah Tingkat III Ustadzah Nurul Hikmah Koordinator Wilayah Tingkat III Sumber : Dokumentasi 2022.

Penyajian Data dan Analisis

Laporan Keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong

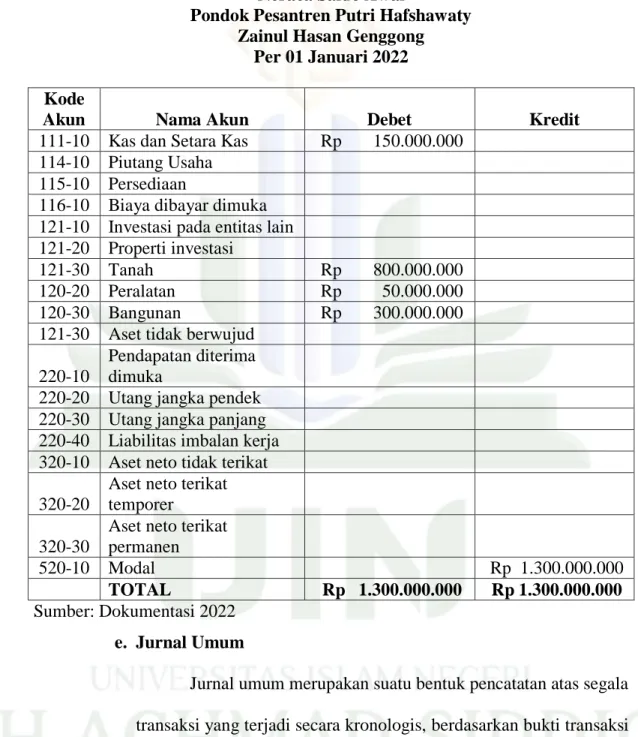

Dibandingkan dengan itu, aset lancar lainnya Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong adalah sebesar Rp. Sehubungan dengan itu, properti investasi Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong adalah sebesar Rp0. Sehubungan dengan itu, komitmen tunjangan pegawai di Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong adalah sebesar Rp.

Sehubungan dengan itu, kekayaan bersih Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong yang dibatasi sementara adalah sebesar Rp. Sehubungan dengan itu, kekayaan bersih Ponpes Putri Hafshawaty Zainul Hasan Genggong yang melekat tetap adalah sebesar Rp.

Januari 2022 Kode

Desember 2021

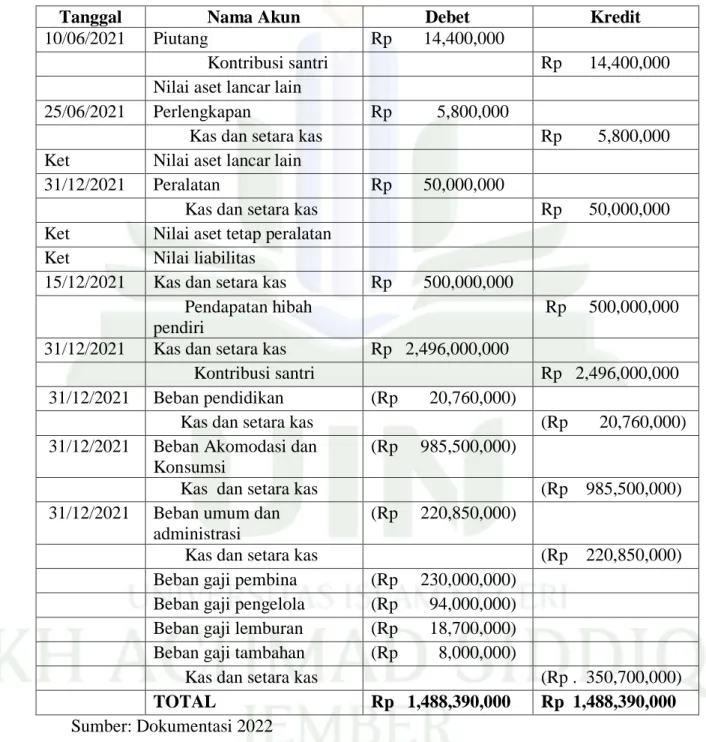

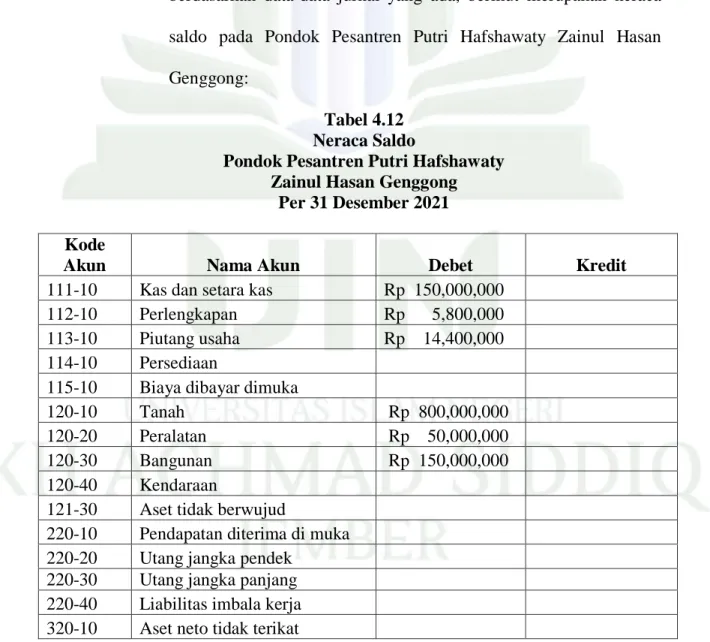

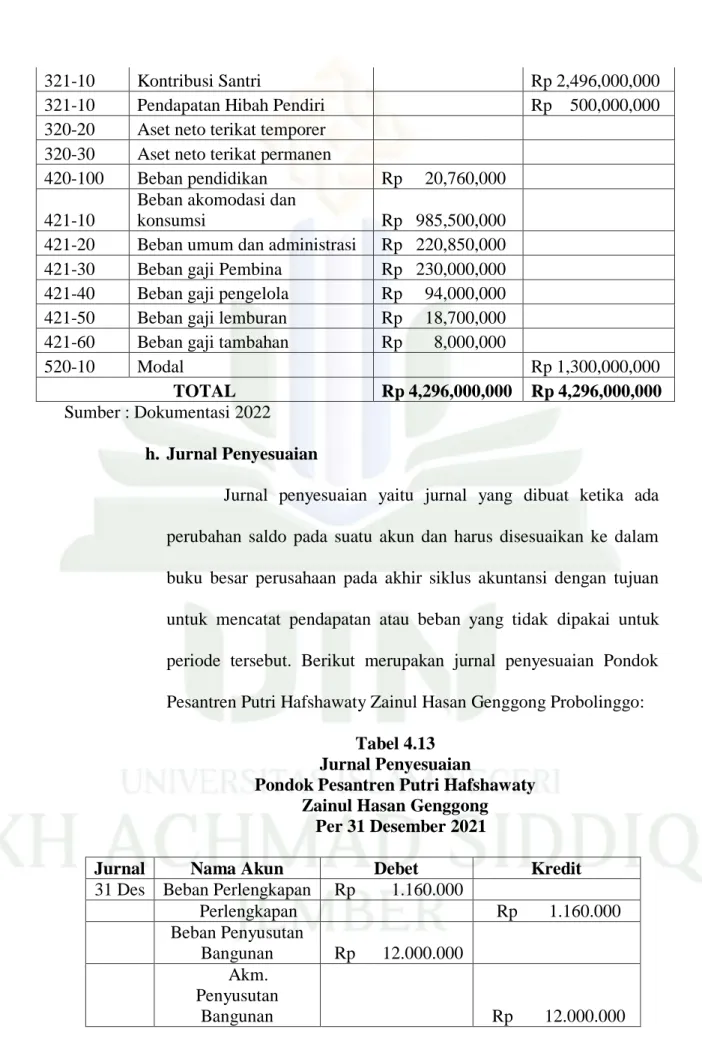

Buku besar merupakan kumpulan seluruh akun yang dimiliki oleh perusahaan, yang menunjukkan nilai neraca setiap akun berdasarkan log transaksi. Neraca saldo adalah daftar yang disiapkan untuk menguji saldo debit dan kredit akun-akun di buku besar.

Desember 2021 Kode

Penerapan Pedoman Akuntansi Pesantren Hafshawaty Zainul Hasan Genggong

Penghasilan rutin yang diterima Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong tidak terlalu beragam, hanya mencakup cicilan bulanan dari para santri. Aset tetap yang dimiliki Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong antara lain berupa gedung, peralatan, kendaraan, dan lain-lain. Oleh karena itu, Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong tidak memiliki utang kepada pihak luar.

Pembahasan Temuan

- Laporan Posisi Keuangan

- Laporan Aktivitas

Transaksi di Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong lebih beragam dari segi biaya atau pengeluaran. Penyusunan laporan keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong masih belum sesuai dengan PAP. Penyusunan laporan keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong diawali dari transaksi keuangan yang terjadi.

Desember 2021 Penghasilan Tidak Terikat

Laporan Arus Kas

Laporan arus kas memberikan informasi mengenai penerimaan dan pengeluaran kas yayasan pesantren selama periode tertentu. Arus kas investasi terdiri dari seluruh penerimaan dan pengeluaran pesantren yang berkaitan dengan investasi di pesantren. Kegiatan investasi di pesantren ini antara lain pembelian perlengkapan berupa kasur lipat dan lainnya.

Catatan Atas Laporan Keuangan

Komponen kegiatan operasional terdiri dari kegiatan operasional pesantren, kegiatan operasional pesantren meliputi piutang dan penyusutan. Rekomendasi Catatan Laporan Keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo per 31 Desember 2021.

UMUM

IKHTISAR KEBIJAKAN AKUNTANSI

PENYUSUTAN

Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong mempunyai permasalahan dalam penyusunan laporan keuangan yaitu kurangnya pemahaman pengurus asrama dalam penyusunan laporan keuangan, sehingga belum mampu menyusun laporan keuangan sesuai dengan 4 . Penjelasan pengelolaan bagian keuangan pesantren diatas terlihat masih kurangnya pengetahuan tentang pentingnya penyusunan laporan keuangan yang sesuai dengan pedoman akuntansi pesantren menjadi kendala yang dihadapi oleh Putri Hafshawaty Zainul. Hasan menghadap Genggong. Tempat tinggal Islam dalam penyusunan laporan keuangan. Oleh karena itu, penyusunan laporan keuangan berdasarkan Pedoman Akuntansi Pondok Pesantren sangat diperlukan untuk membantu pelaporan keuangan yang terjadi di Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong.

Penerapan Pedoman Akuntansi Dalam Laporan Keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong

Laporan keuangan berdasarkan Pedoman Akuntansi Pondok Pesantren memuat informasi mengenai klasifikasi kekayaan bersih tidak terikat, kekayaan bersih terikat sementara dan. Dalam penyusunan laporan keuangan yang dilakukan oleh Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo, belum teridentifikasi aset, kewajiban dan kekayaan bersih yang dimiliki oleh pondok pesantren tersebut. Laporan keuangan Pondok Pesantren Putri Hafshawaty Zainul Hasan Genggong Probolinggo masih belum sesuai dengan Pedoman Akuntansi Pondok Pesantren yang dikeluarkan oleh Bank Indonesia dan Ikatan Akuntan Indonesia.

Saran

Analisis Implementasi Pencatatan Keuangan Berdasarkan Pedoman Akuntansi Pesantren (Studi Kasus di Pondok Pesantren Al-Urwatul Wutsqo Indramayu).” Skripsi, Universitas Islam Negeri Walisongo, Semarang, 2019. Penerapan Akuntansi Pesantren Terhadap Tanggung Jawab Bisnis Keuangan Laporan di Wisma Islam Darul Hidayah Bangsalsari Jember.” Skripsi, Universitas Islam Negeri KH. Analisis Penerapan Pedoman Akuntansi Asrama Islam Berdasarkan PSAK 45 Pada Asrama Islam Darul Hikam Puri Mojokerto.” Skripsi, Universitas Islam Majapahit Mojokerto, 2020.