Alhamdulillah, penterjemah memanjatkan puji dan syukur kepada Allah SWT atas limpah kurnia dan hidayahnya sehingga penterjemah dapat menyiapkan buku bertajuk “Pengenalan Proses Stokastik”.

Ruang Sampel dan Kejadian

- Ruang Sampel

- Kejadian

Hasil percobaan tidak dapat diprediksi sebelumnya, tetapi semua kemungkinan hasil dari suatu percobaan dapat diprediksi dengan bantuan teori probabilitas, yaitu dengan memperhatikan percobaan acak dalam suatu percobaan. 10 Pengantar Proses Stokastik Proses ini mendefinisikan percobaan di mana hasilnya adalah semua titik dalam interval waktu (0,20), sehingga ruang sampel.

Probabilitas

Kejadian 𝐴 ∪ 𝐵 dapat dibentuk menjadi kejadian saling lepas antara 𝐴 − 𝐵 dan 𝐵. Untuk setiap kejadian 𝐴 dan 𝐵 dalam ruang sampel Ω, peluang bersyarat dari kejadian 𝐴 yang bersyarat pada 𝐵 dapat didefinisikan sebagai. Suatu perusahaan memproduksi barang yang sama dengan menggunakan tiga mesin yaitu 𝐵1, 𝐵2, 𝑑𝑎𝑛 𝐵3, dimana kapasitas produksi masing-masing adalah 60%, 30% dan 10%.

Analisis Kombinasi

Koefisien Binomial

Sampel tanpa penggantian didefinisikan sebagai mengeluarkan objek yang dipilih dari himpunan (tanpa pengulangan) atau disebut juga dengan permutasi. i) Jumlah sampel berturut-turut yang berbeda ukuran 𝑟 diambil dengan kembali dari satu set dengan objek 𝑛 adalah 𝑛𝑟. ii) Banyaknya sampel berturut-turut yang berbeda ukuran 𝑟 diambil tanpa substitusi dari himpunan 𝑛 objek adalah (𝑛)𝑟. iii) Banyaknya kombinasi berbeda ukuran 𝑟 yang diambil tanpa substitusi dari himpunan 𝑛 objek adalah (𝑛. Jika kita asumsikan bahwa setiap ulang tahun siswa memiliki peluang yang sama dan kita mengabaikan tahun kabisat, berapa peluang bahwa semua siswa memiliki ulang tahun? sebaliknya.

Pendahuluan

Variabel Acak dan Distribusi

Dengan kata lain, rata-ratanya adalah 𝐸(𝑋) dan simpangan bakunya adalah akar positif dari varian (√𝑉(𝑥)) Bentuk baku dari variabel acak 𝑌 ke 𝑋 didefinisikan.

Distribusi Diskrit

- Distribusi Bernoulli

- Distribusi Binomial

- Distribusi Hipergeometrik

- Distribusi Geometrik

- Distribusi Binomial Negatif

- Distribusi Poisson

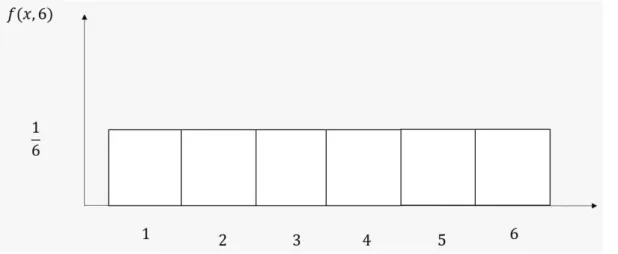

- Distribusi Seragam (Uniform)

Variabel acak hipergeometrik adalah jumlah keberhasilan (𝑥) dalam 𝑛 pilihan, tanpa penggantian, dari populasi terbatas 𝑁, di mana 𝐷 adalah keberhasilan dan (𝑁 − 𝐷) adalah kegagalan. Jika suatu variabel acak (diskrit) 𝑋 mewakili banyaknya keberhasilan, maka kombinasi tersebut dapat dihitung untuk memperoleh 𝑥 keberhasilan dari sejumlah 𝐷 keberhasilan dalam populasi yang diketahui, yaitu 𝐶(𝐷, 𝑥).

Distribusi Kontinu

- Distribusi Seragam (uniform)

- Distribusi Gamma

- Distribusi Eksponensial

- Distribusi Weibull

- Distribusi Normal

Distribusi normal pertama kali diperkenalkan oleh Braham de Moivre pada tahun 1733 sebagai pendekatan distribusi variabel acak binomial. Integral faktor pertama pada integral kedua adalah 1 karena merupakan integral dengan rata-rata 𝑡 dan varian 1.

Proses Stokastik

Proses Poisson

Proses Poisson Non-Homogen

Pelanggan pada saat kedatangan mengikuti proses Poisson dengan 10 orang/jam selama jam kerja. i) Hitung rata-rata dan varian pelanggan yang datang selama jam kerja. ii) Hitung probabilitas tidak ada pelanggan yang datang dalam waktu setengah jam. Pelanggan yang tiba mengikuti proses Poisson dengan waktu antar kedatangan rata-rata 6 menit. a) Hitung probabilitas bahwa pelanggan 𝑘 (𝑘) tiba dalam 1, 2 jam. b) Hitung rata-rata dan varian dari pelanggan yang datang lebih rendah dan lebih tinggi untuk mean ±3√𝑉𝑎𝑟.

Pendahuluan

Fungsi Pembaharuan

Transformasi Laplace Stieltjes

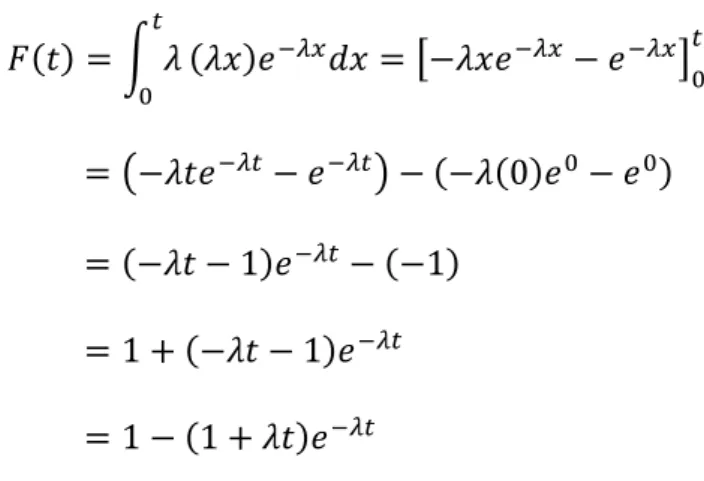

78 Pengantar Proses Stokastik Nilai rata-rata variabel acak 𝑁(𝑡) disebut fungsi pembaharuan 𝑀(𝑡) = 𝐸[𝑁(𝑡)], yaitu banyaknya pembaharuan atau kejadian sampai waktu 𝑡, maka adalah didefinisikan. Dapat dipahami bahwa ada dua kejadian berurutan untuk proses Poisson dan proses pembaharuan dengan distribusi.

Teorema Limit

Ini berarti bahwa dalam jangka waktu yang lama, rata-rata jumlah update per satuan waktu sama dengan kebalikan dari interval waktu rata-rata antara dua update berturut-turut. Misalkan 𝜇 dan, diasumsikan terhingga, mewakili rata-rata dan varian dari distribusi waktu antar kedatangan 𝐹(𝑡) untuk proses pemulihan {𝑁(𝑡), 𝑡 ≥ 0}, yaitu.

Pendahuluan

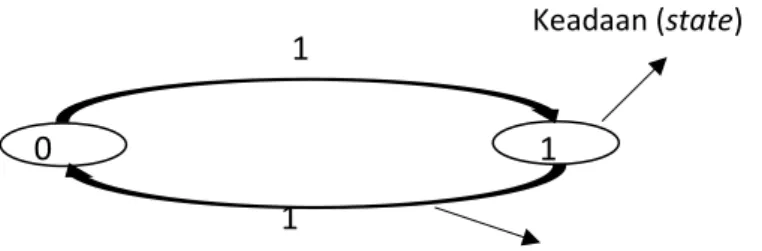

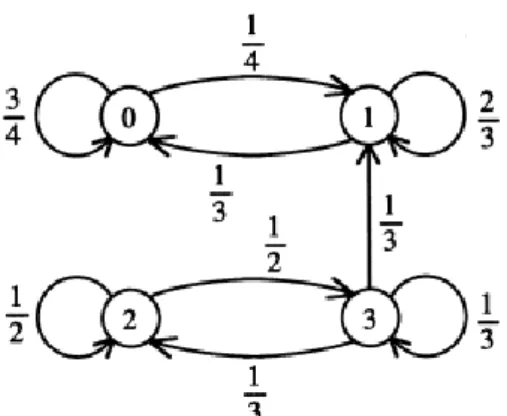

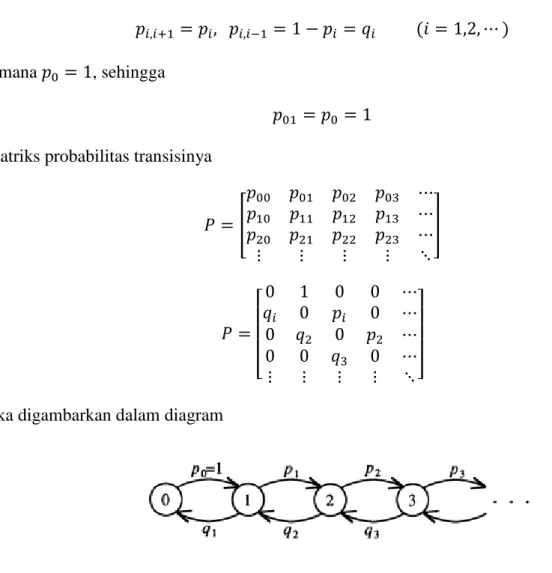

Pada Gambar 5.1, di mana angka yang dilingkari menunjukkan keadaan dan angka yang muncul di busur adalah probabilitas transisi.

Persamaan Chapman-Kolmogorov

Probabilitas transisi 𝑛 step 𝑃𝑖𝑗𝑛 dapat dihitung dengan menjumlahkan semua probabilitas transisi dari state 𝑖 ke state 𝑘 dalam 𝑟 step (0 ≤ 𝑟 ≤ 𝑘) dan transisi 𝑛 ke state − tersisa 𝑘 𝑟. Artinya, probabilitas transisi positif dan independen dari keadaan saat ini ke rantai Markov disebut rantai Markov yang homogen secara spasial.

Klasifikasi Keadaan

Artinya, probabilitas transisi positif dan independen dari keadaan saat ini ke rantai Markov disebut rantai Markov yang homogen secara spasial. iii) (i) dan (ii) jelas dari definisi komunikasi. Untuk rantai Markov, jika hanya ada satu kelas komunikasi, rantai Markov dikatakan tidak dapat direduksi. 108 Pengantar Proses Stokastik Periode keadaan 𝑖 adalah pembagi persekutuan terbesar dari 𝑛 ≥ 1, jadi 𝑝𝑖𝑖𝑛 > 0 dan dilambangkan dengan 𝑑(𝑖).

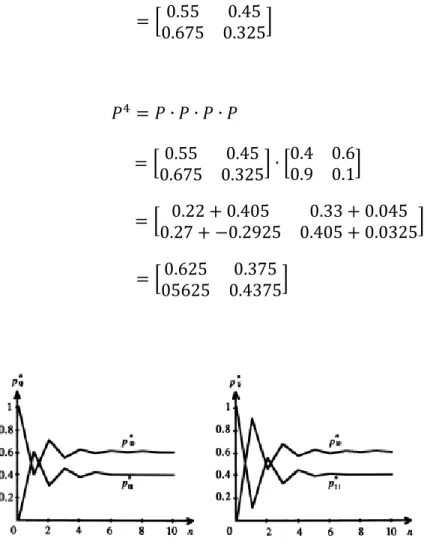

Maka ada probabilitas positif bahwa proses dimulai dari keadaan 𝑖 dan tidak pernah kembali ke keadaan 𝑖. Diberikan rantai Markov dengan matriks probabilitas transisi berikut. dimana state 0 berulang dan state 1 bersifat sementara. Diberikan rantai Markov, yang ruang keadaannya adalah himpunan semua bilangan bulat dan probabilitas bergerak ke kanan adalah 𝑝, yaitu

Dengan menghitung probabilitas transisi proses kembali ke dirinya sendiri pada 2𝑛 langkah dengan 𝑛 langkah kanan dan 𝑛 langkah kiri. Shunji Osaki, 1992) Untuk rantai Markov, semua status dapat diklasifikasikan ke dalam beberapa kelas berulang 𝐶1, 𝐶2, …, dan status sisanya bersifat sementara.

Limit Probabilitas

Berdasarkan Teorema 5.5, kelas berulang memiliki submatriks simetris dan himpunan keadaan transien memiliki submatriks asimetris. Untuk di kelas {0,1} ada submatriks simetris yaitu. sedangkan dalam kasus {2,3} terdapat submatriks yang tidak simetris, yaitu Rantai Markov dimulai dari keadaan 𝑖, menuju ke keadaan 𝑗 dengan fungsi massa probabilitas 𝑝𝑗𝑗𝑛 dan jarang kembali ke keadaan 𝑗 dengan fungsi massa probabilitas 𝑝𝑗𝑗𝑛, yang dianggap sebagai proses pembaruan tertunda diskrit.

Jika rantai Markov tidak dapat direduksi, berulang positif, dan aperiodik (Rantai Markov Ergodik), maka ada batas probabilitas. Jalan acak dengan refleksi penghalang adalah rantai Markov yang ruang negaranya adalah himpunan bilangan bulat nonnegatif dan probabilitas transiennya diberikan oleh .

Rantai Markov dengan Keadaan Terbatas

Pendahuluan

Proses Kelahiran Murni

Yang menyiratkan bahwa peristiwa sering terjadi tanpa batas dalam interval waktu yang terbatas. Proses Yule dalam biologi dan proses Furry dalam fisika adalah contoh kelahiran murni yang terkenal. Nama proses berasal dari kontribusi Yule pada teori matematika evolusi dan kontribusi Furry pada proses yang berkaitan dengan sinar kosmik.

Perhatikan bahwa proses bersifat independen dan tidak ada interaksi antar anggota yang diberikan. Asumsikan bahwa proses Yule dengan 𝑁(0) = 𝑟 sebagai jumlah r independen dari proses Yule dengan 𝑁(0) = 1.

Proses Kematian Murni

Proses Kelahiran dan Kematian

150 Pengantar Proses Stokastik Untuk kelahiran dan kematian {𝑋(𝑡), 𝑡 ≥ 0}, prosesnya adalah inkremen independen stasioner yang menghasilkan distribusi eksponensial dari semua waktu antar kedatangan di antara transisi. Khusus untuk state 𝑘, waktu antar kedatangan terdistribusi secara eksponensial dengan parameter 𝜆𝑘+ 𝜇𝑘 dan proses berpindah ke state 𝑘 + 1 dengan probabilitas 𝜆𝑘/(𝜆𝑘+ 𝜇𝑘) dan ke state 𝑘 − 1 dengan probabilitas 𝜇𝑘/( 𝜆 𝑘+ 𝜇𝑘 ) . Oleh karena itu, kita juga dapat menuliskan persamaan diferensial 𝑃𝑖0'(𝑡) dan 𝑃𝑖𝑗'(𝑡) sebagai Proses pertumbuhan linier) Proses kelahiran dan kematian disebut proses pertumbuhan linier jika.

Stokastik kondisi mapan berarti bahwa ketinggian air dalam model tangki air tidak pernah berubah dari waktu ke waktu. 𝐴𝑛𝑡𝑟𝑖𝑎𝑛 𝑀/𝑀/1) Seperti contoh proses kelahiran-kematian yang disebut antrian 𝑀/𝑀/1 dimana pelanggan tiba pada tingkat Poisson 𝜆 dan dilayani secara eksponensial pada tingkat 𝜇 dengan jumlah saluran hanya satu dan ukuran antrian tidak terbatas . Rincian akan dibahas dalam Bab 9. 154 Pengantar Proses Stokastik jika dan hanya jika 𝜌 < 1, dimana 𝜌 = 𝜆. 𝜇 disebut intensitas lalu lintas sistem.

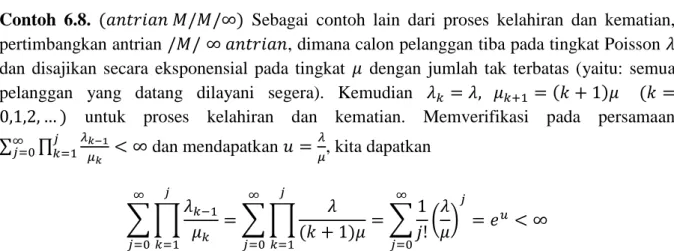

Sebagai contoh lain dari proses kelahiran dan kematian, pertimbangkan antrian /𝑀/ ∞ 𝑎𝑛𝑡𝑟𝑖𝑎𝑛, di mana prospek tiba pada tingkat Poisson 𝜆 dan dilayani secara eksponensial pada tingkat 𝜇 jumlah pelanggan yang tak terhingga dilayani segera (iing). berlaku untuk setiap intensitas lalu lintas 𝑢. Jika persamaan Kolmogorov ke belakang dan ke depan dalam bentuk matriks memiliki solusi unik, maka solusinya identik, yaitu

Pendahuluan

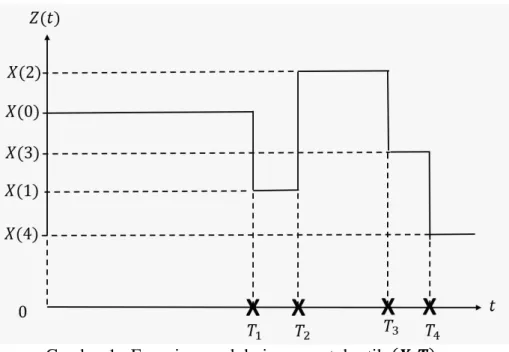

Variabel acak 𝑍(𝑡) dapat menentukan keadaan pada waktu 𝑡, dan variabel acak vektor 𝑁(𝑡) dapat menentukan formulasi variabel acak yang diperbarui pada setiap keadaan 𝑖 𝑚. 𝑇𝑛+1 adalah 𝑛 + 1 waktu kedatangan dimana proses berpindah dari satu keadaan ke keadaan lain (termasuk bergerak sendiri). Probabilitas pembaruan di masa depan mengingat bahwa proses pembaruan saat ini dilakukan dengan waktu pembaruan 𝑡𝑛.

Probabilitas transisi satu langkah adalah probabilitas setelah melakukan transisi dari state 𝑖 ke state 𝑗 untuk periode waktu kurang dari atau sama dengan 𝑡. Distribusi 𝐹𝑖𝑗(𝑡) adalah distribusi waktu tinggal yang dihabiskan di state 𝑖 dimana state selanjutnya adalah state 𝑗. Diberikan proses update Markov 𝑁0(𝑡), 𝑡 ≥ 0} dengan state tunggal yaitu state 0, dimana 𝑝00 = 1 dan 𝐹00 merupakan distribusi acak.

Artinya, proses pembaruan Markov semacam itu adalah proses pembaruan dengan distribusi waktu antar kedatangan 𝐹00(𝑡), yang telah dibahas secara menyeluruh di Bab 4. Rantai Markov Diskrit). Sehingga proses semi-markov merupakan rantai pasar waktu kontinu dengan generator A yang sangat kecil dengan elemen non-diagonalnya 𝑝𝑖𝑗𝜆𝑖 (𝑖 ≠ 𝑗) dan elemen diagonalnya.

Pendahuluan

Distribusi Daya Tahan dan Rata-rata Kerusakan

Distribusi Kontinu

- Distribusi Seragam 𝑿 ~ 𝑼𝒂, 𝒃

- Distribusi Eksponensial 𝑿~𝑬𝑿𝑷𝝀

- Distribusi Gamma 𝑿~𝑮𝑨𝑴𝝀, 𝒌

- Distribusi Weibull 𝑿~𝑾𝑬𝑰𝜶, 𝜷

- Distribusi Normal 𝑿~𝑵𝝁, 𝝈𝟐

- Distribusi Lognormal 𝑿~𝑳𝑶𝑮 𝑵𝝁, 𝝈𝟐

Distribusi lognormal memiliki peningkatan tingkat cedera (IFR) pada fase awal dan penurunan (DFR) pada fase selanjutnya.

Distribusi Diskrit

- Distribusi Seragam 𝑿~𝑼(𝑪 + 𝑳, 𝑪 + 𝑵𝑳)

- Distribusi Geometrik 𝑿~𝑮𝑬𝑶(𝒑)

- Distribusi Binomial Negatif 𝑿~𝑵 𝑩(𝒑, 𝒓)

- Distribusi Poisson 𝑿~𝑷𝑶𝑰(𝝀)

Jika tingkat kerusakan 𝑟(𝑘) tidak berkurang di 𝑘, distribusi resistansi diskrit 𝐹(𝑘) disebut IFR (peningkatan tingkat kerusakan).

Teori Ketersediaan

Waktu Henti: periode di mana item tidak dapat melakukan fungsi yang diperlukan. Misalkan 𝑋𝑖 dan 𝑌𝑖 (𝑖) disebut sebagai daya tahan (waktu aktif) dan pemeliharaan (waktu henti) suatu barang. Interval kepercayaan 𝑅(𝑥, 𝑡) adalah probabilitas bahwa pada waktu yang telah ditentukan 𝑡 suatu barang bekerja dan akan terus bekerja sebentar-sebentar 𝑥.

Ketersediaan bersama 𝐴𝑗𝑜𝑖𝑛𝑡(𝑥, 𝑡) pada waktu 𝑡 dan 𝑡 + 𝑥 adalah peluang sistem berjalan pada 𝑡 dan berjalan kembali pada 𝑡 + 𝑥.

Model Pergantian

- Model Pergantian Usia

- Model Pergantian Blok

Model substitusi blok tidak perlu memperhatikan umur suatu barang, tetapi mengganti 𝑇, 2𝑇, 3𝑇, ⋯ yang lebih mudah diberikan dalam bentuk umum. Item yang gagal diganti dengan item baru selama interval turnover 𝑇 dan penggantian terjadwal untuk item yang tidak gagal dilakukan pada 𝑇, 2𝑇, 3𝑇,. Item selalu diganti pada 𝑇, 2𝑇, 3𝑇, ⋯, tetapi tidak diganti pada saat kegagalan dan tetap tidak dapat beroperasi selama durasi waktu sejak terjadinya kegagalan hingga terdeteksi.

Diasumsikan bahwa perbaikan minimal dilakukan ketika item tersebut rusak dan kerusakan rata-rata tidak terpengaruh oleh setiap perbaikan. Jika proses stokastik mewakili jumlah peningkatan minimal hingga 𝑡, maka proses {𝑁(𝑡), 𝑡 ≥ 0} diatur oleh proses Poisson non-homogen dengan fungsi rata-rata.

Model Pemesanan

- Pendahuluan

- Model Antrian Server Tunggal

- Model Antrian 𝑴/𝑴/𝟏/∞

- Model Antrian 𝑴/𝑴/𝟏/𝑵

- Model Antrian Beberapa Server

- Model antrian 𝑴/𝑴/𝒄/∞

- Model Antrian 𝑴/𝑴/𝒄/𝒄

- Model Antrian 𝑴/𝑴/∞/∞

- Antrian dengan Populasi Terbatas

- Model Antrian 𝑴/𝑴/𝟏/𝑲/𝑲

Untuk menggambarkan pola kedatangan antrian, kita dapat mempertimbangkan distribusi waktu antar kedatangan pelanggan. Distribusi waktu kedatangan pelanggan yang datang adalah pelanggan tetap, yaitu setiap pelanggan datang secara teratur pada 𝑡 =1. Diberikan bahwa waktu kedatangan pelanggan merupakan variabel acak bebas dan terdistribusi identik dengan distribusi terpenuhi 𝐹(𝑡) (𝑡 ≥ 0).

Namun, jika distribusi waktu layanan dianggap sebagai proses Poisson, distribusi waktu layanan mengikuti distribusi eksponensial untuk pelanggan yang datang jika setidaknya satu pelanggan datang. Sebagai alternatif, diasumsikan bahwa kapasitas maksimum dibatasi, yaitu jika pelanggan datang ketika kapasitas maksimum tercapai (yaitu tidak ada ruang untuk mengantri), pelanggan akan ditolak. Ada disiplin antrian lainnya seperti Last Come First Served (LCFS) dan Random Selection for Service (RSS).

𝐴 menunjukkan pola kedatangan, 𝐵 menunjukkan pola pelayanan, 𝑐 menunjukkan jumlah saluran pelayanan, 𝐾 menunjukkan kapasitas maksimum sistem antrian, 𝑚 menunjukkan ukuran populasi, dan 𝑍 menunjukkan disiplin antrian. Misalnya model antrian 𝑀/𝑀/1/∞/∞/𝐹𝐶𝐹𝑆 adalah model kedatangan poisson, pelayanan eksponensial, server tunggal, kapasitas tidak terbatas, populasi tidak terbatas, dan disiplin antrian siapa yang datang pertama dilayani pertama.