Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Finance to Deposit Ratio (FDR), Non Performing Finance (NPF), Biaya Operasional terhadap Pendapatan Operasional, Jakarta Interbank Offered Rate (JIBOR) terhadap Profitabilitas (ROA) pada PT. Analisis Bank Umum Syariah (Periode. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap return on assets (ROA) pada Bank Umum Syariah. Dalam penelitian ini tujuannya dibatasi pada bank umum syariah yang mempublikasikan laporan keuangan triwulanan secara lengkap selama periode tersebut. periode penelitian.

PENDAHULUAN

- Perumusan Masalah

- Keterbatasan Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan Skripsi

Penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan kinerja keuangan perusahaan dalam meningkatkan kualitas kinerjanya terkait laporan keuangan. Bagi peneliti lainnya, diharapkan hasil penelitian ini dapat menambah pengetahuan dan memberikan kontribusi bagi pengembangan ilmu pengetahuan terkait ilmu ekonomi.

LANDASAN TEORI

Bank Syariah

- Pengertian Bank Syariah

- Kegiatan Usaha Bank Umum Syariah

Profitabilitas

Captital Adequecy Ratio (CAR)

Financing to Deposit Ratio (FDR)

Non Performing Financing (NPF)

Biaya Operasional terhadap Pendapatan Operasional

Suku Bunga JIBOR

Penelitian Terdahulu

Kerangka Pemikiran dan Pengembangan Hipotesis

- Pengaruh CAR terhadap ROA pada Bank Umum Syariah

- Pengaruh FDR terhadap ROA pada Bank Umum Syariah

- Pengaruh NPF terhadap ROA pada Bank Umum Syariah

- Pengaruh BOPO terhadap ROA pada Bank Umum Syariah

- Pengaruh Suku Bunga JIBOR terhadap ROA pada Bank Umum

METODOLOGI PENELITIAN

Objek Penelitian

Standar deviasi variabel CAR sebesar 0,057799 atau 5,7799% yang berarti bank sampel dalam penelitian ini mempunyai CAR. Hal ini menunjukkan bahwa CAR berpengaruh negatif signifikan terhadap ROA, sehingga dapat dinyatakan H1 terbukti dalam penelitian ini. Hasil penelitian ini menunjukkan bahwa Bank Umum Syariah tidak memiliki kemampuan dalam menggunakan modalnya untuk menghasilkan keuntungan.

CAR dalam penelitian ini dapat digunakan sebagai faktor penentu yang dapat mempengaruhi profitabilitas Bank Umum Syariah. FDR dalam penelitian ini tidak dapat dijadikan sebagai faktor penentu yang dapat mempengaruhi profitabilitas Bank Umum Syariah. NPF dalam penelitian ini dapat digunakan sebagai faktor penentu yang dapat mempengaruhi profitabilitas Bank Umum Syariah.

Hasil penelitian ini serupa dengan temuan penelitian Adyani (2011) bahwa NPF berpengaruh negatif signifikan terhadap ROA, dan Sriyana (2015) menunjukkan bahwa NPF berpengaruh negatif signifikan terhadap ROA. BOPO dalam penelitian ini dapat dijadikan sebagai faktor penentu yang dapat mempengaruhi profitabilitas bank umum syariah.

Metode Pengambilan Sampel/Populasi

Jenis, dan Sumber Data

Data sekunder yang diperlukan diperoleh dari publikasi instansi terkait seperti Bank Indonesia, OJK dan Bank Umum Syariah yang mengacu pada sampel penelitian melalui website instansi tersebut. Data sekunder lainnya diperoleh dari penelitian terdahulu, artikel, buku teks dan referensi lain yang dapat mendukung penelitian ini.

Metode Pengumpulan Data

Operasional Variabel Penelitian

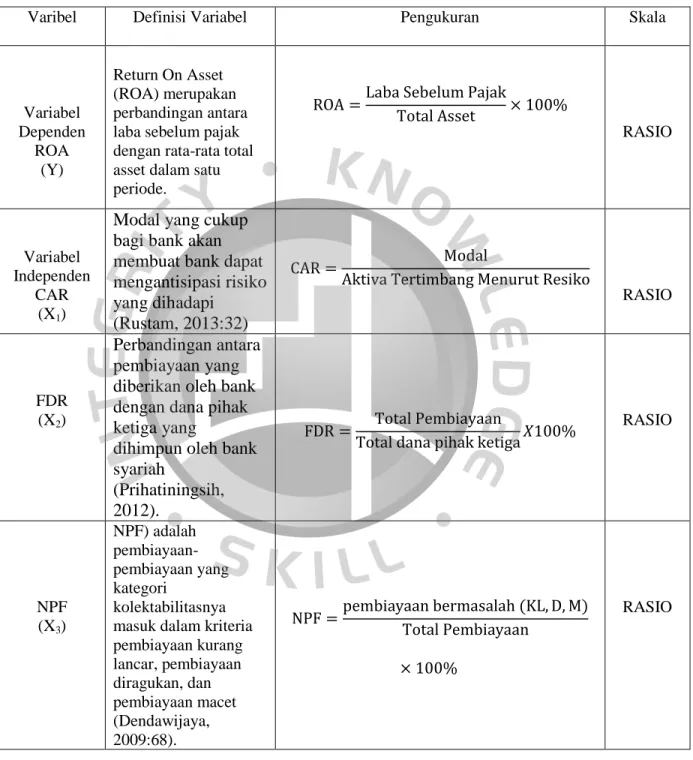

- Variabel Dependen

- Variabel Independen

CAR adalah rasio kinerja bank yang digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk mendukung aktivitas yang menghasilkan risiko. Jika nilai FDR pada suatu bank meningkat berarti jumlah dana yang disalurkan kepada masyarakat juga meningkat (Sistiyarini & Supriyono, 2016). Pembiayaan bermasalah (NPF) merupakan pembiayaan yang kategori pengembaliannya termasuk dalam kriteria pembiayaan kurang lancar, pembiayaan diragukan, dan pembiayaan macet (Dendawijaya, 2009:68).

BOPO merupakan perbandingan antara biaya operasional yang digunakan untuk kegiatan usaha dengan pendapatan operasional yang diperoleh dari kegiatan usaha tersebut (Dendawijaya, 2009:119). Jakarta Interbank Offered Rate (JIBOR) adalah rata-rata suku bunga indikatif atas pinjaman tanpa jaminan yang ditawarkan dan dimaksudkan untuk dilakukan oleh bank kontributor kepada bank kontributor lain untuk meminjam rupiah dengan tenor tertentu di Indonesia. JIBOR merupakan suku bunga acuan yang digunakan dalam transaksi keuangan, termasuk sebagai acuan suku bunga mengambang, derivatif suku bunga, dan penilaian instrumen keuangan dalam rupiah (www.bi.go.id).

Return on Asset (ROA) merupakan perbandingan antara laba sebelum pajak dan rata-rata total aset selama suatu periode. JIBOR merupakan suku bunga indikatif yang ditawarkan dalam transaksi pasar uang antar bank atau PUAB di Indonesia.

Model Penelitian

Metode Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Analisis Regresi Data Panel

- Uji Chow

- Uji Hausman

Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari sisa pengamatan yang satu ke pengamatan yang lain atau disebut dengan varians yang tidak sama atau tidak konstan.Jika varians dari sisa pengamatan yang satu ke pengamatan yang lain adalah konstan maka hal ini disebut dengan Homoskedastisitas. dan bila berbeda disebut Heteroskedastisitas (Gujarati, 2007: 82). Pengujian ini dilakukan untuk mengatasi kelemahan yang terdapat pada uji common effect yaitu terdapat ketidaksesuaian antara model dengan keadaan nyata. Pengujian ini mendefinisikan bahwa suatu benda mempunyai nilai konstan yang tetap konstan selama beberapa periode waktu.

Tanpa menggunakan variabel semu, metode efek acak menggunakan residu, yang diyakini berkorelasi seiring waktu dan antar objek. Pengujian ini dilakukan untuk menguji metode terbaik yang digunakan, baik fixed effect maupun random effect. Jika nilai statistik Hausman lebih besar dari nilai kritis maka model yang sesuai adalah model Fixed Effect, sedangkan sebaliknya jika nilai statistik Hausman lebih kecil dari nilai kritis maka model yang sesuai adalah model Random Effect (Gujarati, 2007). .

Untuk menentukan apakah digunakan model fixed-effect atau model random-effect digunakan kriteria uji Hausman yaitu. Kriteria pengujiannya adalah H0 ditolak jika nilai w (nilai statistik Hausman) lebih besar dari χ2 yang berarti model yang dipilih adalah fixed effect, dan sebaliknya, H0 tidak ditolak jika w (nilai statistik Hausman) lebih kecil. dari χ2, maka model yang dipilih adalah random effect.

Uji Hipotesis

- Uji Statistik t

- Uji Determinasi

Standar deviasi variabel FDR sebesar 0.064827 atau 6.4827% yang berarti bank sampel dalam penelitian ini mempunyai FDR dengan deviasi sebesar 6.4827% dari nilai mean. Nilai mean atau rata-rata NPF sebesar 0,028850 yang berarti rata-rata NPF Bank Umum Syariah sebesar 2,885%. Standar deviasi variabel NPF sebesar 0.029945 atau sebesar 2.9945% yang berarti bank sampel dalam penelitian ini mempunyai NPF dengan deviasi sebesar 2.9945% dari nilai mean.

Standar deviasi variabel BOPO sebesar 0.215540 atau sebesar 21.554% yang berarti bank sampel pada penelitian ini mempunyai BOPO dengan deviasi sebesar 21.554% dari nilai mean. Nilai mean atau rata-rata JIBOR sebesar 0,082675 yang berarti rata-rata JIBOR Bank Umum Syariah sebesar 8,2675%. Standar deviasi variabel JIBOR sebesar 0,005564 atau 0,5564% yang berarti bank sampel dalam penelitian ini mempunyai JIBOR dengan deviasi sebesar 0,5564% dari nilai mean.

Berdasarkan hasil regresi pada Tabel 4.9, koefisien determinasi persamaan penelitian ini (adjusted R squared) sebesar 0,933491 atau 93,3491%. Berdasarkan hasil persamaan regresi pada tabel 4.9 diatas diperoleh nilai probabilitas FDR sebesar 0,1070 atau lebih besar dari nilai signifikansi 5% dan koefisien regresi variabel FDR.

HASIL DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Nilai minimum ROA sebesar -0,080900 atau -8,09% yang merupakan nilai minimum Bank Jabar dan Banten Syariah pada tahun 2016. Nilai JIBOR maksimum sebesar 0,091000 atau 9,1% yang merupakan nilai JIBOR Bank BRI Syariah pada tahun 2015. Koefisien regresi variabel NPF selama periode 2013-2016 sebesar -0,471868 yang artinya ROA akan mengalami.

Berdasarkan hasil persamaan regresi pada Tabel 4.9 di atas diperoleh nilai probabilitas NPF sebesar 0,0000 atau lebih besar dari nilai signifikan 5%, dan koefisien regresi variabel NPF menunjukkan nilai sebesar -0,471868. Berdasarkan hasil persamaan regresi pada Tabel 4.9 di atas diperoleh nilai probabilitas BOPO sebesar 0,0000 atau lebih besar dari nilai signifikansi 5%, dan koefisien regresi variabel BOPO menunjukkan nilai sebesar -0,025996. Hal ini sesuai dengan hasil koefisien regresi sebesar -0,045888 dan probabilitas sebesar 0,0022 lebih kecil dari tingkat signifikansi sebesar 0,05.

Hal ini sesuai dengan hasil koefisien regresi sebesar -0,471868 dan probabilitas sebesar 0,0000 lebih kecil dari tingkat signifikansi 0,05. Hal ini sesuai dengan hasil koefisien regresi sebesar 0,401937 dan probabilitas sebesar 0,0034 lebih kecil dari tingkat signifikansi 0,05.

Analisis Deskriptif

Hasil Pengujian

- Penentuan Regresi Data

- Uji Chow

- Uji Hausman

- Uji Normalitas

- Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroskedatisitas

- Analisis Regresi Data Panel

- Pengujian Hipotesis

- Koefisien Determinasi

- Uji t (Uji Persial)

Hal ini menunjukkan bahwa FDR tidak berpengaruh negatif terhadap ROA sehingga dapat dinyatakan bahwa H2 tidak terbukti dalam penelitian ini. Hal ini menunjukkan bahwa NPF berpengaruh negatif signifikan terhadap ROA sehingga dapat dikatakan H3 terbukti dalam penelitian ini. Hal ini menunjukkan bahwa BOPO berpengaruh negatif signifikan terhadap ROA sehingga dapat dikatakan H4 terbukti dalam penelitian ini.

Hal ini menunjukkan bahwa JIBOR berpengaruh positif signifikan terhadap ROA, sehingga dapat dinyatakan H5 terbukti dalam penelitian ini. Hasil penelitian ini sesuai dengan hasil penelitian yang didukung oleh Jaka Sriyana (2015) yang menyatakan bahwa CAR berpengaruh negatif terhadap ROA. Hasil penelitian ini serupa dengan hasil penelitian Evi Sistiyarini dan Sudjarno Eko Supriyono (2016) yang menyatakan bahwa FDR tidak berpengaruh terhadap ROA, Nurul Mahmudah dan Ririh Sri Harjanti (2016) juga menemukan bahwa FDR tidak berpengaruh terhadap ROA. memiliki ROA.

Hasil penelitian ini serupa dengan hasil penelitian Adyani (2011) bahwa BOPO berpengaruh negatif terhadap ROA, begitu pula dengan penelitian Fitri Zulfiyah dan Joni Susilowibowo (2014), Nugroho (2011), Sabir et al., ( 2012), Wibowo dan Syaichu (2013) juga mempunyai hasil yang sama bahwa BOPO berpengaruh negatif terhadap ROA. Temuan penelitian ini serupa dengan temuan penelitian yang dilakukan Swandayani dan Kusumaningtias (2012) bahwa tingkat JIBOR berpengaruh terhadap ROA.

Analisis Pembahasan Hasil Penenlitian

Pengaruh CAR terhadap ROA pada Bank Umum Syariah

Koefisien yang bertanda negatif menunjukkan bahwa semakin kecil rasio CAR maka ROA yang dicapai perusahaan akan semakin berkurang, begitu pula sebaliknya yaitu jika semakin besar rasio CAR maka akan semakin meningkatkan ROA perusahaan. Modal yang dimiliki bank digunakan untuk kegiatan pendanaan secara tidak tepat, sehingga belum mampu menghasilkan keuntungan yang signifikan bagi bank.

Pengaruh FDR terhadap ROA pada Bank Umum Syariah

Pengaruh NPF terhadap ROA pada Bank Umum Syariah

Pengaruh BOPO terhadap ROA pada Bank Umum Syariah

Koefisien yang bertanda negatif menunjukkan bahwa semakin kecil rasio BOPO maka ROA perusahaan akan semakin menurun, dan sebaliknya semakin besar rasio BOPO maka ROA perusahaan akan semakin meningkat. Hasil penelitian ini menunjukkan bahwa BOPO merupakan rasio untuk melihat seberapa efektif suatu bank menggunakan kemampuannya dalam menjalankan aktivitasnya. Artinya, semakin tinggi BOPO menunjukkan bank belum mampu mengerahkan sumber daya yang dimilikinya atau menjalankan kegiatan operasional secara efisien, sehingga berdampak pada berkurangnya profitabilitas.

Pengaruh JIBOR terhadap ROA pada Bank Umum Syariah

- Impilkasi Manajerial

Penutup

Simpulan

Hasil penelitian ini menunjukkan bahwa Bank Umum Syariah tidak mampu menyalurkan pembiayaan. Jika nilai FDR menunjukkan persentase yang terlalu tinggi atau terlalu rendah maka bank dianggap tidak efektif dalam menghimpun dan menyalurkan dana yang diperoleh dari nasabah sehingga berdampak pada keuntungan yang diperoleh. Hasil penelitian ini menunjukkan bahwa semakin tinggi BOPO menunjukkan bahwa bank belum mampu mengerahkan sumber daya yang dimilikinya atau melakukan kegiatan operasional secara efisien, sehingga berdampak pada berkurangnya profitabilitas. Hasil penelitian ini menunjukkan bahwa sistem operasional Bank Umum Syariah tidak dipengaruhi oleh tingkat suku bunga JIBOR terhadap pendapatannya, namun terdapat multiplier effect dari kenaikan suku bunga sehingga dampaknya juga dirasakan oleh Bank Umum Syariah. , sehingga dengan kenaikan suku bunga JIBOR maka tingkat profitabilitas akan meningkat dan Bank Umum Syariah akan mengalami peningkatan.

Saran

Analisis Capital Adequacy Ratio, Funding to Deposit Ratio, Non Performing Funding dan Dana Pihak Ketiga terhadap Tingkat Profitabilitas Bank Umum Syariah Periode 2011-2013. Pengaruh pembiayaan pembelian dan penjualan, pembiayaan bagi hasil dan rasio non-performing financing terhadap profitabilitas bank umum syariah di Indonesia. Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Pembelian dan Penjualan, Financing to Deposit Ratio (FDR) dan Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia.

Pengaruh kondisi kesehatan bank terhadap kinerja keuangan bank umum syariah dan bank konvensional di Indonesia. Analisis Pengaruh Inflasi, Suku Bunga BI dan Produk Domestik Bruto terhadap Return On Asset pada Bank Syariah di Indonesia. Pengaruh Inflasi, Suku Bunga, Nilai Tukar dan Jumlah Uang Beredar Terhadap Profitabilitas Perbankan Syariah di Indonesia Periode 2005-2009.

Pengaruh Inflasi, BI Rate, Capital Adequecy Ratio (CAR), Non Performing Fiance (NPF), Biaya Operational and Pendapatan. Friendly, good attitude, loyal, able to work in groups, able to work well under pressure.