PENDAHULUAN

Latar Belakang

Jika harga saham selalu naik, maka investor atau calon investor menilai perusahaan tersebut berhasil dalam menjalankan bisnisnya. Harga saham merupakan faktor yang sangat penting dan harus diperhatikan oleh investor dalam berinvestasi karena harga saham menunjukkan kinerja emitennya. Beberapa perusahaan telah mengambil inisiatif untuk secara sukarela menjalankan tanggung jawab sosial perusahaan, namun diskusi ini semakin banyak bermunculan seiring dengan meningkatnya tekanan dari pemerintah untuk mengesahkan undang-undang yang mengatur hal tersebut.

Informasi yang wajib selalu diberikan di era saat ini adalah informasi mengenai tanggung jawab sosial perusahaan. Tanggung jawab perusahaan dapat digambarkan sebagai salah satu ketersediaan informasi keuangan dan non keuangan. Meskipun standar akuntansi keuangan di Indonesia belum mewajibkan perusahaan untuk menyediakan informasi sosial, terutama informasi terkait tanggung jawab lingkungan.

Investor lebih tertarik pada perusahaan yang melaporkan tanggung jawab lingkungan, ekonomi dan sosial karena mereka berupaya menjaga keberlanjutan operasinya. Pelaporan CSR yang lebih baik membuat perusahaan fokus pada triple bottom line tanggung jawab yang berarti mempertimbangkan aspek sosial dan lingkungan dibandingkan single bottom line yang berarti nilai-nilai perusahaan (Nurkhin, 2009) dalam (Nurfidaturrofiah, 2008).

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Landasan Teori

- Teori legitimasi

- Teori Signal

- Definisi Corporate Social Responsibility

- Pengungkapan Corporate Social Responsibility

- Tipe Pengungkapan Corporate Social Responsibility

- Tema CSR Disclosure

- Harga saham

- Penelitian Terdahulu

- Rerangka Konseptual

- Pengembangan Hipotesis

- Pengungkapan CSR dan Harga Saham

Pengungkapan tanggung jawab sosial perusahaan merupakan bagian dari strategi bisnis sehingga menjadi salah satu komponen terpenting dalam sebuah bisnis. Menurut teori signaling, informasi yang disajikan perusahaan sangat penting bagi keputusan investasi pihak eksternal. Teori sinyal merupakan informasi yang penting untuk disampaikan kepada masyarakat dan akan diterima dengan baik oleh calon investor ketika mengambil keputusan investasi (Adriani, 2020).

Investor memerlukan informasi yang akurat, lengkap dan tepat waktu untuk mengambil keputusan investasi yang efektif. Dalam hal ini, manajemen harus mengungkapkan hal-hal selain pencapaian laba yang baik, seperti pengungkapan CSR yang dituangkan dalam laporan keuangan suatu perusahaan. Untuk mengetahui tingkat pengungkapan layanan pelanggan (CSR) digunakan indeks pengungkapan CSR; Variabel CSR yang digunakan adalah analisis konten.

Dalam hal ini, informasi dapat dianggap mempunyai keyakinan dan prospek bahwa perusahaan yang sukses akan menang di masa depan, yang diukur dengan harga saham. Besarnya return dapat dipengaruhi oleh banyaknya informasi lingkungan, ekonomi dan sosial dalam laporan CSR (Rachman dan Khairunnisa Era, 2021). Hasil penelitian ini menunjukkan bahwa informasi akuntansi lingkungan mempunyai dampak positif terhadap respon pasar, hal ini menunjukkan bahwa pasar dan investor memberikan respon yang baik terhadap informasi CSR.

Penelitian ini mencoba untuk menguji dampak CSR terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2020-2022. Reaksi pasar terhadap rangsangan yang berasal dari berbagai sumber mengenai keadaan perusahaan disebut dengan harga saham. Harga saham bisa baik atau buruk tergantung pada apakah sumbernya memberikan informasi yang baik atau buruk.

Temuan penelitian menunjukkan bahwa Pengungkapan Akuntansi Lingkungan mempunyai dampak yang signifikan terhadap harga saham (abnormal return) yang selanjutnya berdampak pada harga saham. Hasilnya sesuai dengan penelitian Anisa (2017) yang menunjukkan bahwa pengungkapan CSR dengan tiga dimensi Ekonomi, Sosial dan Lingkungan berpengaruh signifikan dan positif terhadap reaksi investor. Selain itu, pengungkapan CSR yang efektif dapat menghasilkan keuntungan yang lebih tinggi dari yang diharapkan.

METODE PENELITIAN

- Jenis Penelitian

- Metode Penentuan Populasi Dan Sampel

- Sumber Data

- Metode Pengumpulan Data

- Identifikasi Dan Definisi Operasional Variabel

- Teknik Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Kelayakan Model (Uji F)

- Uji Hipotesis

Dalam penelitian ini penulis mengumpulkan data pada beberapa sampel yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Karena data yang dikumpulkan dalam penelitian ini berasal dari laporan keuangan perusahaan yang menjadi subjek penelitian, maka metode pengumpulan data yang digunakan adalah dokumenter. Responden pasar pada penelitian ini dihitung berdasarkan harga penutupan pasar saham pada akhir tahun pengamatan.

Fokus penelitian ini adalah pada analisis konten karena banyak penelitian sebelumnya yang menggunakan analisis konten untuk mengukur pengungkapan CSR. Tujuan dari penelitian ini adalah untuk memberikan gambaran atau penjelasan mengenai fenomena yang diteliti dan pengungkapan CSR dalam laporan tahunan yang dikumpulkan dengan menggunakan metode analisis konten. Jika koefisien bernilai positif dan/atau negatif serta mempunyai signifikansi lebih besar dari 0,05, maka hipotesis penelitian ini tidak didukung.

Alat ini digunakan karena penelitian ini terdiri dari variabel independen dan variabel dependen. Hasil uji normalitas data menunjukkan bahwa data penelitian ini berdistribusi normal yang ditunjukkan dengan p-value sebesar 0,2000 (P-value > 0,05). Penelitian ini menggunakan uji Spearman dengan cara meregresi variabel independen dengan residu absolut model regresi.

Nilai signifikansi model lebih besar dari 0,05 yang berarti data pada penelitian ini tidak mengandung gejala heteroskedastisitas. Hipotesis penelitian ini terdukung jika koefisien deteksi CSR bernilai positif dan memiliki nilai signifikansi dibawah 0,05. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa hipotesis yang menyatakan pengungkapan CSR berpengaruh positif terhadap harga saham didukung.

Hasil penelitian ini menunjukkan bahwa pengungkapan informasi tentang tanggung jawab sosial perusahaan berpengaruh signifikan dan positif terhadap harga saham. Pengungkapan aktivitas CSR berpengaruh signifikan dan positif terhadap harga saham yang dimediasi oleh kepercayaan investor terhadap perusahaan yang melakukan pengungkapan CSR. Penelitian ini tidak membedakan jenis industri perusahaan yang dapat mempengaruhi tingkat pengungkapan CSR dalam laporan tahunan perusahaan, dan pengaruhnya terhadap harga saham.

HASIL DAN PEMBAHASAN

Hasil Penelitian

- Gambaran Objek Peneltian

- Analisis data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Heterokedastisitas

- Uji Regresi Linear Sederhana

- Uji Kelayakan Model

- Uji Koefisien Determinasi

- Uji Hipotesis

Analisis data dalam penelitian ini memuat informasi tentang statistik deskriptif, uji hipotesis klasik, uji kelayakan model, uji determinasi, dan uji hipotesis penelitian. Hasil uji normalitas menunjukkan p-value sebesar 0,0000 yang berarti data sisa model regresi tidak berdistribusi normal. Setelah melakukan transformasi, dilakukan kembali uji normalitas dengan menghitung residu dari model regresi dan mengujinya kembali menggunakan uji Kolmogrov Smirnov.

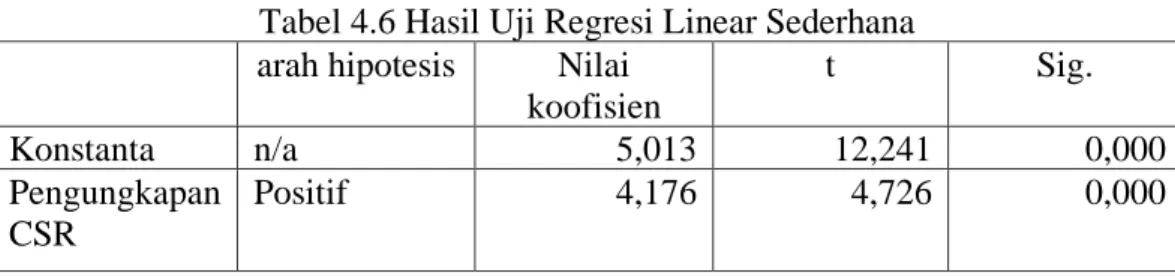

Tujuan dari uji heteroskedastisitas adalah untuk mengetahui perbedaan variance residual antara observasi yang satu dengan observasi yang lain dalam suatu model regresi. Nilai tersebut mempunyai arti jika tidak ada variabel pengungkapan CSR maka harga pasar saham tersebut adalah sebesar 5,013. Hasil tersebut menunjukkan bahwa arah koefisien sesuai dengan hipotesis yang diajukan dan mempunyai signifikansi dibawah 0,05.

Pembahasan

Informasi CSR akan dipahami oleh investor dan calon investor sebagai sinyal positif mengenai kemampuan perusahaan untuk melanjutkan keberlanjutan di masa depan. Hal ini sejalan dengan penelitian yang dilakukan oleh Anisa 2017 yang menyatakan bahwa informasi akuntansi lingkungan berpengaruh positif terhadap harga saham. Menurut Triani dan Tarmidi (2019), teori signaling menekankan betapa pentingnya informasi yang dikeluarkan perusahaan bagi pihak luar perusahaan untuk mengambil keputusan investasi.

Hasil tersebut juga sejalan dengan penelitian yang dilakukan oleh Tulhasanah & Nikmah (2017) yang menemukan bahwa harga saham berpengaruh positif terhadap pengungkapan CSR. Pengungkapan dimensi ekonomi, sosial dan lingkungan yang baik dapat menghasilkan keuntungan yang lebih tinggi dari yang diharapkan. Dari perspektif teori legitimasi, perusahaan yang mengungkapkan CSR berusaha menunjukkan kepada masyarakat bahwa proses produksinya tidak mengabaikan masyarakat dan lingkungan (Hadi Nor, 2011).

Investor menuntut manajemen mengungkapkan laporan yang lengkap, akurat dan tepat, dalam hal ini investor akan menggali informasi mengenai perusahaan sedalam-dalamnya. Pengungkapan informasi Corporate Social Responsibility berpengaruh signifikan dan positif terhadap harga saham, hal ini berarti perusahaan yang memiliki pengungkapan CSR yang baik mempunyai tingkat pengungkapan yang lebih luas dibandingkan dengan perusahaan yang tidak mengetahui CSR. Artinya, informasi yang diberikan perusahaan dalam laporan tahunan akan menjadi bahan pertimbangan investor dalam berinvestasi pada perusahaan tersebut.

Keputusan investor untuk menanamkan modalnya dilatarbelakangi oleh harapan untuk melihat harga saham atas investasi yang dilakukan. Selain itu, tingkat keterbukaan yang dilakukan manajemen perusahaan akan berdampak pada pergerakan harga saham, yang pada gilirannya juga akan berdampak pada volume saham yang diperdagangkan dan harga saham. Penelitian selanjutnya disarankan untuk menggunakan siaran pers atau komunikasi khusus mengenai informasi CSR ketika menilai kegiatan CSR suatu perusahaan.

Peran Corporate Social Responsibility Sebagai Moderator Dalam Memprediksi Profitabilitas dan Ukuran Perusahaan Terhadap Agresivitas Pajak di Indonesia: Kajian Teori Legitimasi. Mengevaluasi pengungkapan informasi tanggung jawab sosial dalam laporan tahunan perusahaan-perusahaan dalam kelompok industri berbeda yang diumumkan di BEJ. Analisis Reaksi Investor Terhadap Dimensi Keterbukaan Informasi Akuntansi (Studi Kasus pada Perusahaan Sektor Keuangan yang Terdaftar di Bursa Efek Indonesia Periode.

PENUTUP

Simpulan

Saran Penelitian

Keterbatasan Penelitian

Pengaruh informasi akuntansi, persepsi risiko dan citra perusahaan terhadap pengambilan keputusan investasi pada masa Pandemi Covid-19. Perusahaan sebagai variabel mediasi dan visibilitas sebagai variabel moderasi dalam hubungan CSR dengan reputasi (Studi Empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015 -2016). Aktivitas antidiare ekstrak akar alkohol dan air Tylophora indica (wight & arn.) pada hewan pengerat.

Pengaruh Profitabilitas dan Leverage Terhadap Nilai Perusahaan dengan Corporate Social Responsibility Sebagai Variabel Tidak Langsung (Disertasi PhD, Disertasi Universitas Muhammadiyah Magelang).

Penelitian Terdahulu

Kriteria Sampel Penelitian

Daftar Nama Perusahaan Sampel Penelitian

Statistik Deskriptif

Uji Normalitas Data

Uji Normalitas Data Setelah Transformasi

Uji Heterokedastisitas

Uji Regresi Linear Sederhana

Uji Kelayakan Model

Uji Koefisien Determinasi