Ditulis dan diserahkan untuk memenuhi syarat ujian akhir untuk memperoleh gelar sarjana pada Program Studi Manajemen Fakultas Bisnis dan Ekonomi. Dampak struktur tata kelola perusahaan dan kualitas audit terhadap luasnya pengungkapan kompensasi manajemen puncak. Laporan tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana (S1), Jurusan Akuntansi, Fakultas Bisnis dan Ekonomi, Universitas Islam Indonesia, Yogyakarta.

Bapak Ibu Dosen Jurusan Akuntansi Fakultas Bisnis dan Ekonomi Universitas Islam Indonesia, beserta staf administrasi dan kepegawaian yang membantu penulis dalam menyelesaikan studinya di Fakultas Bisnis dan Ekonomi Universitas Islam Indonesia. Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh struktur tata kelola perusahaan yang terdiri dari kepemilikan manajemen, kepemilikan keluarga, komite audit, dewan pengawas dan kualitas audit terhadap sejauh mana pengungkapan kompensasi manajemen kunci. Metode pengambilan sampel pada penelitian ini menggunakan metode purposive sampling yaitu pengambilan sampel berdasarkan kriteria.

Hasil penelitian membuktikan bahwa struktur Corporate Governance yang terdiri dari kepemilikan manajemen, kepemilikan keluarga, komite audit, dewan pengawas dan kualitas audit berpengaruh signifikan terhadap luas pengungkapan kompensasi manajemen kunci. Kata Kunci: Struktur tata kelola perusahaan, kepemilikan keluarga, kepemilikan manajemen, komite audit, ukuran dewan pengawas, kualitas audit, tingkat pengungkapan remunerasi manajer kunci.

- Latar Belakang Masalah

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

P A G E 5 Remunerasi manajemen kunci tidak diungkapkan secara transparan, sehingga dapat menimbulkan risiko “outrage cost”, yaitu remunerasi manajemen kunci yang melebihi batas yang telah ditentukan. Meskipun penting untuk mengungkapkan kompensasi para eksekutif kunci, pengungkapan informasi ini bersifat sensitif bagi perusahaan. Perusahaan seringkali enggan mengungkapkan tujuan perusahaan mengenai penentuan kompensasi bagi manajemen kunci karena khawatir hal tersebut dapat membocorkan informasi rahasia perusahaan (Gunawan, 2019).

Pembayaran kompensasi kepada manajemen kunci dalam bentuk transaksi pihak berelasi juga dapat menimbulkan potensi moral hazard bagi manajemen sehingga menimbulkan konflik antarlembaga. Penelitian ini bertujuan untuk menganalisis pengaruh struktur tata kelola perusahaan yang meliputi kepemilikan keluarga, kepemilikan manajemen, efektivitas komite audit dan kualitas audit terhadap pengungkapan kompensasi manajemen kunci dalam laporan keuangan berdasarkan PSAK No. Hasil penelitian Akmyga & Mita (2015) menunjukkan bahwa keluarga -Perusahaan terkendali yang bukan bagian dari suatu kelompok usaha mempunyai dampak yang signifikan terhadap kepatuhan manajemen terhadap aturan pengungkapan wajib mengenai informasi kompensasi manajemen utama dalam laporan keuangan.

Dengan mempertimbangkan pengaruh struktur tata kelola perusahaan dan kualitas audit terhadap luasnya pengungkapan kompensasi, perusahaan dapat meningkatkan transparansi dan akuntabilitas dalam pengelolaan kompensasi. Temuan dan metodologi penelitian ini dapat menjadi dasar untuk penelitian selanjutnya yang melibatkan pengaruh struktur tata kelola perusahaan dan kualitas audit terhadap pengungkapan remunerasi manajemen kunci.

- Landasan Teori

- Teori Keagenan

- Kompensasi

- Luas Pengungkapan Manajemen Kompensasi

- Corporate Governance

- Kualitas Audit

- Penelitian Terdahulu

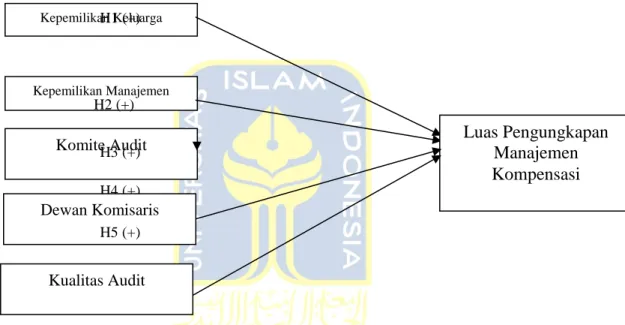

- Hipotesis Penelitian

- Pengaruh Kepemilikan Keluarga Terhadap Luas Pengungkapan Kompensasi

- Pengaruh Kepemilikan Manajerial Terhadap Luas Pengungkapan Kompensasi

- Pengaruh Komite Audit Terhadap Luas Pengungkapan Kompensasi

- Pengaruh Kualitas Audit Terhadap Luas Pengungkapan Kompensasi

- Kerangka Pemikiran

PSAK yang dimaksud memiliki ketentuan yang mewajibkan perusahaan untuk mengungkapkan besaran kompensasi yang diberikan kepada personel manajemen kunci dalam Laporan Keuangan. Tujuan utama komite audit adalah melindungi kepentingan pemegang saham dengan meningkatkan kualitas laporan keuangan. Independensi keempat KAP non-utama berpotensi mempengaruhi perusahaan untuk meningkatkan kualitas auditnya guna memenuhi kebutuhan informasi pengguna laporan keuangan.

HALAMAN 5 mempunyai nilai sebagai auditor yang dinilai positif bagi pengguna laporan keuangan (Naimah & Mukti, 2019). Penelitian Akmyga & Mita (2015), peneliti melakukan penelitian mengenai dampak struktur tata kelola perusahaan yaitu kepemilikan keluarga, kepemilikan manajemen, dan efektivitas komite audit, serta kualitas audit terhadap pengungkapan remunerasi manajemen kunci dalam laporan keuangan berdasarkan PSAK No. Hasil penelitian menunjukkan bahwa perusahaan yang dikendalikan keluarga yang bukan merupakan bagian dari suatu kelompok usaha mempunyai pengaruh yang signifikan terhadap kepatuhan manajemen dalam mengungkapkan informasi kompensasi kunci manajemen dalam laporan keuangan.

2018) menguji pengaruh kepemilikan manajerial dan kepemilikan institusional secara parsial terhadap tingkat pengungkapan remunerasi manajemen kunci dalam laporan keuangan dan untuk mengetahui apakah ukuran perusahaan memoderasi pengaruh kepemilikan manajerial dan kepemilikan institusional terhadap sejauh mana pengungkapan remunerasi manajemen kunci dalam laporan keuangan . Populasi penelitian ini adalah laporan keuangan PT Asuransi Bina Dana Artha tbk. Berdasarkan hasil perhitungan terlihat bahwa kepemilikan manajerial dan kepemilikan institusional secara parsial mempunyai pengaruh positif dan signifikan terhadap tingkat pengungkapan remunerasi manajemen kunci dalam laporan keuangan.

Ukuran perusahaan memoderasi dampak kepemilikan manajerial dan kepemilikan institusional terhadap tingkat pengungkapan remunerasi manajemen kunci dalam laporan keuangan. Astasari & Nugrahanti (2015) melakukan penelitian untuk menguji pengaruh struktur kepemilikan dan ukuran komite audit terhadap pengungkapan remunerasi manajemen eksekutif dalam laporan keuangan. Temuan penelitian ini menunjukkan bahwa kepemilikan manajerial dan ukuran komite audit tidak berpengaruh signifikan terhadap pengungkapan remunerasi eksekutif dalam laporan keuangan.

Selain itu, kepemilikan institusional mempunyai pengaruh negatif yang signifikan terhadap pengungkapan kompensasi manajemen eksekutif dalam Laporan Keuangan. Salah satunya adalah pengungkapan biaya manajemen kunci dalam laporan keuangan tahunan, yang dinilai dapat memberikan gambaran kepada investor mengenai kinerja perusahaan, karena remunerasi yang dibayarkan kepada manajemen kunci didasarkan pada kinerja manajemen kunci dalam rapat umum ( Conyon dan Li, 2011). Penelitian (Akmyga dan Mita, 2015) menyatakan bahwa struktur CG yaitu kepemilikan manajemen dan kepemilikan keluarga relatif dapat semakin memotivasi manajemen untuk memberikan informasi keuangan wajib dalam laporan keuangannya guna menjaga reputasi perusahaan.

Praktik pengendalian internal yang baik diharapkan dapat mendorong perusahaan untuk mematuhi standar akuntansi yang berlaku, termasuk pengungkapan kompensasi eksekutif kunci dalam laporan keuangan. Dengan demikian, audit laporan keuangan bertujuan untuk memberikan kepastian mengenai integritas laporan keuangan yang disajikan oleh manajemen.

- Populasi dan Sampel

- Sumber dan Teknik Pengumpulan Data

- Variabel dan Pengukuran Variabel

- Variabel Independen

- Variabel Dependen

- Metode Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Regresi Berganda

- Uji Hipotesis

- Sistematika Penelitian

Variabel independen merujuk pada variabel yang mempengaruhi atau menyebabkan perubahan atau terciptanya variabel terikat (dependen) (Cresswell, 2013). Dalam penelitian ini variabel independen terdiri dari kepemilikan keluarga, kepemilikan manajemen, komite audit, ukuran dewan pengawas, dan kualitas audit. Untuk mengukur derajat pengungkapan digunakan skor seperti yang dilakukan pada penelitian sebelumnya oleh Akmyga & Mita (2015).

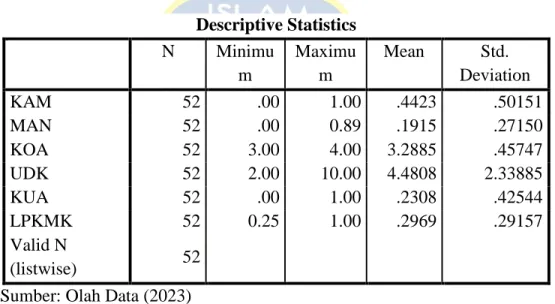

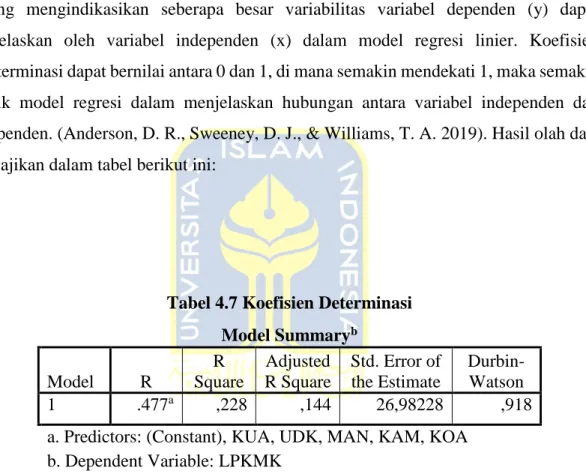

Alat analisis yang digunakan dalam statistik deskriptif meliputi mean, nilai maksimum, nilai minimum dan standar deviasi. Pengujian asumsi klasik dilakukan dengan tujuan untuk memperoleh model regresi yang menghasilkan estimator linier tak bias (BLUE) terbaik (Widarjono, 2016). Pengujian asumsi klasik dilakukan untuk memastikan bahwa model persamaan regresi yang digunakan dapat digunakan sebagai dasar estimasi yang tidak bias.

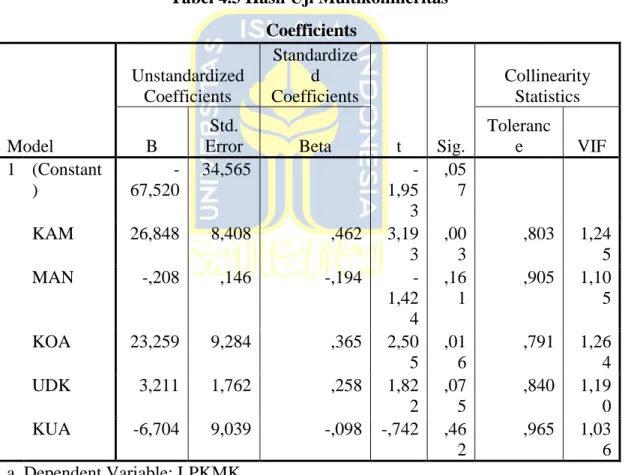

Apalagi bila data yang digunakan dalam analisis sangat besar, maka pengujian asumsi klasik perlu dilakukan untuk memastikan kesesuaian model persamaan regresi. Sebagai batasan umum, terdapat nilai cutoff yang digunakan untuk mengidentifikasi multikolinearitas, yaitu jika nilai toleransi <0,10 atau jika nilai VIF > 1 (Ghozali, 2015). Metode ini dipilih karena penelitian ini mencakup beberapa variabel independen dan satu variabel dependen.

Uji parsial (uji-t) digunakan untuk menguji kemampuan masing-masing variabel independen dalam menjelaskan perilaku variabel dependen. Dalam penelitian ini kriteria pengambilan keputusan adalah jika nilai signifikansi <0,05 maka variabel independen dianggap berpengaruh signifikan terhadap variabel dependen, sedangkan jika nilai signifikansi >0,05 maka variabel independen dianggap tidak berpengaruh. berpengaruh signifikan terhadap variabel terikat.variabel terikat tidak. P A G E 5 kesalahan yang lebih kecil biasanya digunakan dalam penelitian khusus yang 0 memerlukan tingkat presisi yang lebih tinggi, seperti penelitian makanan, minuman, atau obat-obatan, yang menggunakan tingkat signifikansi seperti 0,005 atau 0,001.

Kriteria pengambilan keputusan dalam penelitian ini adalah jika nilai signifikansi <0,05 berarti model penelitian layak, sedangkan jika nilai signifikansi >0,05 berarti model penelitian tidak layak. Bab ini berisi tentang metodologi penelitian yang digunakan peneliti, yang terdiri dari mengidentifikasi setiap variabel penelitian dan menjelaskan cara pengukuran variabel tersebut. Mari kita mulai dengan mendeskripsikan populasi dan sampel penelitian, menjelaskan sumber data, jenis data, dan teknik pengumpulan data yang digunakan dalam penelitian ini, serta menjelaskan metode analisis data yang digunakan peneliti.

- Populasi dan Sampel

- Analisis Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Alat Analisis

- Uji Regresi LinearBerganda

- Uji Hipotesis

- Uji Parsial (Uji T)

- Uji F

- Pembahasan

- Pengaruh Struktur Corporate Governance Terhadap Luas Pengungkapan

- Pengaruh Kualitas Audit Terhadap Luas Pengungkapan Manajemen

Bab ini berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, penerapan penelitian dan sistematika pembahasan.

Kesimpulan

Saran

Manajemen perusahaan harus menyadari pentingnya kepemilikan manajerial dalam perusahaan dan memastikan bahwa manajemen kunci perusahaan mempunyai insentif yang jelas dan terstruktur. Perusahaan harus memastikan bahwa komite auditnya berfungsi dengan baik dan berperan aktif dalam memantau dan mengevaluasi informasi kompensasi manajemen kunci perusahaan. Dewan perwakilan perusahaan harus mengetahui informasi mengenai remunerasi kepada manajemen senior perusahaan dan memastikan bahwa perusahaan memberikan informasi yang cukup dan akurat mengenai kompensasi tersebut.

Perusahaan harus memastikan kualitas auditnya tetap terjaga dan memperhatikan pengungkapan remunerasi manajemen kunci perusahaan sebagai salah satu fokus utama auditnya. Perusahaan juga dapat mempertimbangkan untuk menggunakan jasa auditor yang lebih terpercaya dan berkualitas untuk memastikan audit dilakukan secara profesional dan akurat. Pengaruh struktur kepemilikan, ukuran komite audit dan kualitas audit terhadap sejauh mana pengungkapan manajemen kunci dalam laporan keuangan.

Sensitivitas kinerja gaji eksekutif: peran struktur kepemilikan, struktur kepemimpinan dewan, dan karakteristik dewan. Pengaruh Efektivitas Dewan Komisaris dan Komite Audit, Struktur Kepemilikan Perusahaan dan Kualitas Audit Terhadap Perataan Laba. Pengaruh kepemilikan manajerial dan kepemilikan institusional terhadap sejauh mana pengungkapan kompensasi manajemen kunci Pt Asuransi Bina Dana Artha Tbk dalam laporan keuangan periode berjalan dengan ukuran perusahaan sebagai variabel moderasi.

The effect of a good corporate governance mechanism and corporate social responsibility on financial performance, with earnings management as a mediating variable. The role of audit quality on the market consequences of voluntary disclosure: Evidence from East Asia.