Penelitian ini bertujuan untuk mengetahui pengaruh Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Pendapatan Asli Daerah dan Perhitungan Surplus Anggaran terhadap Belanja Modal. Kata Kunci : Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Pendapatan Asli Daerah, Perhitungan Surplus Anggaran dan Belanja Modal. Apakah perhitungan surplus anggaran berpengaruh terhadap belanja modal pemerintah daerah di Provinsi Jawa Timur.

Untuk mengetahui apakah Dana Alokasi Umum berpengaruh terhadap belanja modal pemerintah daerah di Provinsi Jawa Timur. Untuk mengetahui apakah Dana Alokasi Khusus berpengaruh terhadap belanja modal pemerintah daerah di Provinsi Jawa Timur. Untuk mengetahui apakah dana bagi hasil berpengaruh terhadap belanja modal pemerintah daerah di Provinsi Jawa Timur.

Untuk mengetahui apakah Pendapatan Asli Daerah berpengaruh terhadap Belanja Modal pemerintah daerah di Provinsi Jawa Timur. Untuk mengetahui apakah perhitungan sisa anggaran surplus berpengaruh terhadap belanja modal pemerintah daerah di Provinsi Jawa Timur.

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

TINJAUAN PUSTAKA

Landasan Teori

- Teori Keagenan (Agency Theory)

- Teori Akuntansi Dana

- Otonomi Daerah

- Anggaran Pendapatan dan Belanja Daerah (APBD)

- Dana Perimbangan

- Dana Alokasi Umum

- Dana Alokasi Khusus

- Dana Bagi Hasil

- Pendapatan Asli Daerah

- Sisa Lebih Perhitungan Anggaran

- Belanja Modal

Menurut Siregar, anggaran pendapatan dan belanja daerah (APBD) merupakan rencana keuangan tahunan pemerintahan daerah yang disetujui Dewan Perwakilan Rakyat. Pendapatan daerah dibagi menjadi tiga kategori yaitu Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Pendapatan Daerah Lain Yang Sah. Belanja tidak langsung, yaitu belanja yang tidak berkaitan langsung dengan program dan kegiatan pemerintah daerah.

33 Pasal 1 angka 18 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah, disebutkan bahwa Pendapatan Asli Daerah yang selanjutnya disebut PAD adalah pendapatan yang diperoleh Daerah dan dipungut berdasarkan Peraturan Daerah sesuai dengan ketentuan yang berlaku. dengan peraturan hukum. Menurut Siregar, pendapatan asli daerah adalah pendapatan yang diperoleh pemerintah daerah dari sumber-sumber yang ada di wilayahnya sendiri dan dipungut berdasarkan peraturan daerah. Dari kedua pernyataan di atas dapat disimpulkan bahwa pendapatan asli daerah adalah pendapatan yang diperoleh pemerintah daerah, yang bersumber dari potensi yang dimiliki daerah masing-masing dan dikumpulkan berdasarkan peraturan perundang-undangan daerah.

Pendapatan asli daerah meliputi hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah tersendiri, dan lain-lain PAD.1. Belanja modal dialokasikan untuk menghasilkan aset tetap pemerintah daerah sesuai dengan kebutuhan pemerintah daerah dan masyarakat di daerah yang bersangkutan.

Kerangka Konseptual

Belanja modal jalan, irigasi dan jaringan adalah biaya penambahan, penggantian, perbaikan bangunan, pembangunan sarana dan prasarana yang mengoperasikan atau menjadi bagian dari jaringan irigasi (termasuk jaringan air bersih), instalasi listrik/jaringan distribusi dan jaringan telekomunikasi serta jaringan lainnya. yang berfungsi sebagai sarana dan prasarana fisik hosting/distribusi. Aset tetap lainnya adalah buku, terbitan, barang perpustakaan, barang budaya, peralatan olah raga lainnya, hewan dan tumbuhan.

Hipotesis

- Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus dan

- Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal

- Pengaruh Sisa lebih Perhitungan Anggaran Terhadap Belanja

METODE PENELITIAN

Definisi Operasional dan Pengukuran Variabel

- Definisi dan Pengukuran Variabel

- Variabel Dependen (Y)

- Variabel Independen (X)

- Operasionalisasi Variabel

Teknik Penentuan Populasi, Besar Sampel dan Teknik Pengambilan

- Teknik Penentuan Populasi

- Besar Sampel

- Teknik Pengambilan Sampel

Lokasi dan Waktu Penelitian

Prosedur Pengambilan/Pengumpulan Data

Pengujian Data

Teknik Analisis Data dan Uji Hipotesis

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Analisis Regresi Linier Berganda

- Uji Hipotesis (Uji t)

HASIL PENELITIAN DAN PEMBAHASAN

Data dan Deskripsi Hasil Penelitian

Laporan Realisasi Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Pendapatan Asli Daerah, Perhitungan Surplus Anggaran dan. Kemudian PAD terbesar sebesar 4.090.207 di Kota Surabaya, sedangkan PAD terendah sebesar 109.533 di Kota Batu. Dan belanja modal terbesar sebesar 1.789.394 di kota Surabaya, sedangkan belanja modal terkecil sebesar 147.706 di kota Probolinggo.

Kemudian, PAD terbesar terdapat di Kota Surabaya sebesar 5.161.845, sedangkan PAD terendah terdapat di Kota Pasuruan sebesar 147.981. Dan belanja modal terbesar sebesar 2.517.892 di kota Surabaya, sedangkan belanja modal terkecil sebesar 121.145 di kota Mojokerto. Dan belanja modal terbesar sebesar 2.430.061 di kota Surabaya, sedangkan belanja modal terkecil sebesar 119.434 di kota Mojokerto.

Analisis Hasil Penelitian dan Pengujian Hipotesis

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

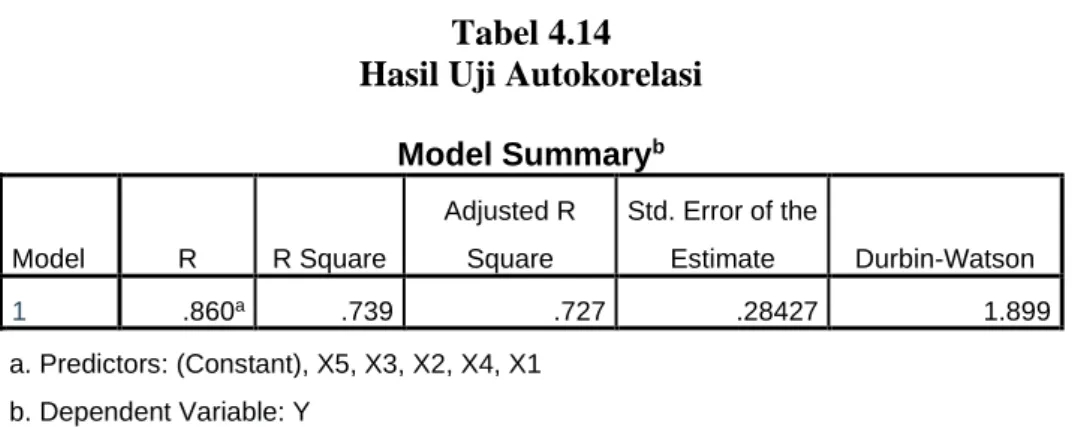

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Analisis Regresi Linier Berganda

- Uji Hipotesis (Uji t)

Berdasarkan Tabel 4.11 di atas dapat dijelaskan bahwa jumlah data uji (N) sebanyak 114, dan diperoleh rangkuman nilai variabel independen dan dependen dalam penelitian ini sebagai berikut. Dari Gambar 4.3 terlihat bahwa grafik histogram memberikan pola distribusi yang tidak miring ke kiri atau ke kanan, sehingga dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. Berdasarkan Gambar 4.4 terlihat bahwa grafik plot probabilitas normal menunjukkan titik-titik yang menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, sehingga dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Berdasarkan hasil uji normalitas dengan menggunakan uji statistik non parametrik Kolmogorov-Smirnov pada tabel 4.12 diketahui nilai koefisien asymp.Sig (2-tailed) sebesar 0,200. Hal ini menunjukkan nilai signifikan lebih besar dari 0,05 atau 0,200 > 0,05 sehingga dapat disimpulkan model regresi memenuhi asumsi normalitas. . Uji multikolinearitas bertujuan untuk menguji apakah model regresi telah menemukan korelasi antar variabel independen. Berdasarkan tabel 4.13 diketahui bahwa variabel independen yaitu Dana Alokasi Umum (X1), Dana Alokasi Khusus (X2), Dana Bagi Hasil (X3), Pendapatan Asli Daerah (X4) dan Perhitungan Anggaran Lebih (X5) mempunyai pengaruh yang besar terhadap Nilai Tolerance lebih besar dari 0,10 dan nilai VIF kurang dari 10 maka dapat disimpulkan tidak terjadi multikolinearitas antar variabel independen pada model regresi ini.

Tujuan dari uji autokorelasi adalah untuk menguji apakah terdapat korelasi dalam model regresi linier antara disruptive error pada periode t dengan disruptive error pada periode t-1 (sebelumnya). Tujuan dari uji heteroskedastisitas adalah untuk menguji apakah terdapat ketimpangan varians antara residu pengamatan yang satu dengan pengamatan yang lain dalam model regresi. Berdasarkan Gambar 4.5 diketahui tidak terdapat pola yang jelas dan titik-titik tersebar di atas dan di bawah angka 0 pada sumbu Y. Oleh karena itu dapat disimpulkan bahwa heteroskedastisitas tidak muncul pada model regresi ini.

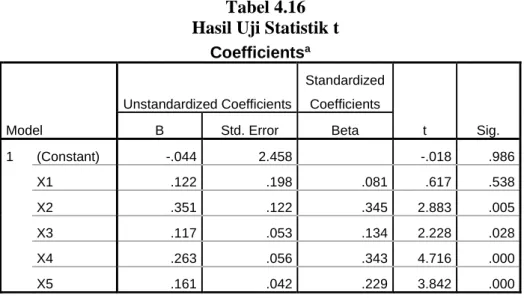

Berdasarkan Tabel 4.16, hasil statistik uji t masing-masing variabel independen terhadap variabel dependen adalah sebagai berikut. Dari tabel 4.16 terlihat nilai t hitung sebesar 0,617 < t tabel 1,98197 dan nilai signifikansi 0,538 > 0,05 maka berdasarkan hipotesis yang diajukan dapat disimpulkan Ho diterima dan Ha ditolak yang berarti Dana Alokasi Umum tidak berpengaruh terhadap Belanja Modal. Dari tabel 4.16 terlihat nilai t hitung sebesar 2,883 > t tabel 1,98197 dan nilai signifikansi 0,005 < 0,05 maka berdasarkan hipotesis yang diajukan dapat disimpulkan Ho ditolak dan Ha diterima yang artinya Dana Alokasi Khusus berpengaruh terhadap Belanja Modal.

Dari tabel 4.16 terlihat nilai t hitung sebesar 2,228 > t tabel 1,98197 dan nilai signifikansi 0,028 < 0,05 maka berdasarkan hipotesis yang diajukan dapat disimpulkan Ho ditolak dan Ha diterima yang artinya Dana Bagi Hasil berpengaruh terhadap Belanja Modal. Dari tabel 4.16 terlihat nilai t hitung sebesar 4,716 > t tabel 1,98197 dan nilai signifikansi 0,000 < 0,05 maka berdasarkan hipotesis yang diajukan dapat disimpulkan Ho ditolak dan Ha diterima yang artinya Pendapatan Asli Daerah berpengaruh terhadap Belanja Modal. Dari tabel 4.16 terlihat nilai t hitung sebesar 3,842 > t tabel 1,98197 dan nilai signifikansi 0,000 < 0,05 maka berdasarkan hipotesis yang diajukan dapat disimpulkan Ho ditolak dan Ha diterima yang artinya perhitungan kelebihan anggaran berpengaruh terhadap belanja modal.

Pembahasan

- Pengaruh Dana Alokasi Umum Terhadap Belanja Modal

- Pengaruh Dana Alokasi Khusus Terhadap Belanja Modal

- Pengaruh Dana Bagi Hasil Terhadap Belanja Modal

- Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal

- Pengaruh Sisa Lebih Perhitungan Anggaran Terhadap Belanja

Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Susanti dan Fahlevi (2016) yang menyatakan bahwa dana alokasi umum berpengaruh terhadap belanja modal, namun hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Sari, dkk. al.(2017), Palupi dan Sulardi (2017), 2018), Ayem dan Pratama (2018) yang menyatakan Dana Alokasi Umum tidak berpengaruh terhadap Belanja Modal. Hasil penelitian ini sejalan dengan hasil penelitian Palupi dan Sulardi (2018) yang menyatakan bahwa dana alokasi khusus berpengaruh terhadap belanja modal. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Susanti dan Fahlevi (2016) yang menyatakan bahwa dana bagi hasil berpengaruh terhadap belanja modal.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Susanti dan Fahlevi (2016), Sari dkk (2017) dan juga Khairul Ifa (2017) yang menyatakan bahwa pendapatan asli daerah berpengaruh terhadap belanja modal. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Sari dkk (2017), Khairul Ifa (2017), Palupi dan Sulardi (2018) yang menyatakan bahwa perhitungan kelebihan anggaran berpengaruh terhadap belanja modal. Penelitian ini bertujuan untuk mengetahui pengaruh Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Pendapatan Asli Daerah dan Perhitungan Surplus Anggaran terhadap Belanja Modal Pemerintah Daerah di Provinsi Jawa Timur Tahun 2016-2018.

Dana Hibah Umum tidak mempunyai dampak terhadap belanja modal pemerintah daerah di Provinsi Jawa Timur, hal ini dimungkinkan karena Dana Hibah Umum merupakan dana “Block Grant”. Dana bagi hasil mempunyai pengaruh terhadap belanja modal pemerintah daerah di Provinsi Jawa Timur, hal ini sejalan dengan tujuan dana bagi hasil. Pendapatan asli daerah mempengaruhi belanja modal pemerintah daerah di Provinsi Jawa Timur, karena pendapatan asli daerah merupakan sumber pembiayaan daerah yang berasal dari potensi daerah itu sendiri.

Astuti, Novita Dwi 2017 Dampak Pendapatan Primer Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Belanja Modal Kabupaten/Kota di Provinsi Bengkulu Tahun Skripsi, Universitas Negeri, Yogyakarta. Seputar Belanja Modal (Studi Kasus Pemerintahan Kabupaten/Kota di Jawa Tengah, Tahun Terbitan Naskah, Universitas Muhammadiyah Surakarta. Ifa, Khoirul 2017, Faktor-Faktor yang Mempengaruhi Belanja Modal Pemerintahan Kabupaten dan Kota di Provinsi Jawa Timur, Jurnal GLOBAL, Vol.

Karyadi, Santika Adhi 2017 Pengaruh Pendapatan Primer Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Belanja Modal Kabupaten dan Kota di Provinsi Jawa Tengah Tahun Skripsi, Universitas Negeri, Yogyakarta. Lubis, Hanisya Ursilla 2019 Dampak Pendapatan Primer Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Terhadap Belanja Modal (Studi Kasus Badan Pengelolaan Keuangan dan Aset Daerah Kota Medan), Skripsi, Universitas Islam Negeri Sumatera Utara, Medan. Mandani, Putri Suci Tri 2019, Dampak Pendapatan Primer Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Belanja Modal Kabupaten/Kota di Wilayah Jawa Timur (Perspektif Ekonomi Islam) Skripsi, Institut Agama Islam Negeri, Tulungagung.

Sari, Pertamaya 2017. Pengaruh jumlah penduduk terhadap alokasi belanja modal melalui sumber pendapatan daerah, dana alokasi umum dan dana abadi. Susanti, Susi dan Heru Fahlevi 2016, Pengaruh Pendapatan Primer Daerah, Dana Alokasi Umum dan Dana Bagi Hasil Terhadap Belanja Modal (Studi Pada Kabupaten/Kota di Wilayah Aceh), Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (Jimeka), vol. .