PENDAHULUAN

Latar Belakang

21 Tahun 2008 tentang Perbankan Syariah, bank syariah dan badan usaha syariah wajib mematuhi tata kelola perusahaan yang baik, prinsip kehati-hatian, dan manajemen risiko. Selain itu, bank umum syariah dan unit usaha syariah juga wajib menerapkan prinsip mengenal nasabah dan melindungi nasabah, termasuk kewajiban menjelaskan kepada nasabah kemungkinan risiko kerugian yang timbul sehubungan dengan transaksi nasabah yang dilakukan melalui bank syariah. Bank syariah telah menetapkan struktur dan proses tata kelola perusahaan untuk meyakinkan pemangku kepentingan bahwa semua transaksi sesuai dengan prinsip-prinsip Syariah dan untuk memastikan kepatuhan.9 Tanpa mengubah prinsip-prinsip GCG yang ada, perusahaan-perusahaan berkonsep Syariah dapat melakukan rekonstruksi dengan mengubah ideologi agar kepatuhan terhadap Syariah adalah sebuah prinsip.

DPS ini penting karena pelaku usaha di bank syariah memerlukan jaminan bahwa bank tersebut melakukan transaksi sesuai syariat Islam. Penerapan GCG merupakan wujud akuntabilitas bank syariah kepada masyarakat bahwa bank syariah dikelola dengan baik, profesional dan prudent, dengan tetap berupaya meningkatkan nilai pemegang saham tanpa mengabaikan kepentingan pemangku kepentingan lainnya.

Rumusan Masalah

Tujuan Penelitian

Untuk menjelaskan secara bersama-sama pengaruh ukuran dewan pengawas, ukuran dewan direksi, ukuran komite audit dan ukuran dewan pengawas syariah terhadap ROE. Untuk menjelaskan seberapa besar pengaruh ukuran dewan pengawas, ukuran dewan direksi, ukuran komite audit dan ukuran dewan pengawas syariah terhadap ROE.

Manfaat Penelitian

Ruang Lingkup Penelitian

Setelah variabel-variabel penelitian terpenuhi, dilanjutkan dengan menyajikan indikator-indikator variabel yang menjadi acuan empiris bagi variabel-variabel yang diteliti.15.

Definisi Operasional

GCG atau Good Corporate Governance merupakan definisi teknis dalam praktik perekonomian yang telah menjadi bahasa pemerintah. Istilah “sound business governance”, “sound governance” atau “good governance” merupakan terjemahan dari istilah GCG. Istilah “manajemen yang sehat” dan “manajemen yang baik” digunakan sebagai terjemahan istilah GCG dalam UU No. 21 Tahun 2008.

Salah satu topik utama dalam tata kelola perusahaan menyangkut masalah akuntabilitas dan tanggung jawab/mandat, khususnya penerapan pedoman dan mekanisme untuk memastikan perilaku yang baik dan melindungi kepentingan pemegang saham. Good Corporate Governance (GCG) dalam industri perbankan digambarkan sebagai hubungan antara direksi, dewan direksi, pemangku kepentingan dan pemegang saham.17.

Asumsi Penelitian

Hipotesis

- Metode Penelitian

- Analisis Data

Penelitian ini bertujuan untuk memberikan bukti yang lebih komprehensif dalam menguji peran ukuran dewan direksi terhadap profitabilitas perusahaan.25. Hubungan Ukuran Dewan Pengawas, Ukuran Dewan Direksi, Ukuran Komite Audit dan Ukuran Dewan Pengawas Syariah ditinjau dari profitabilitas. Ha5 = terdapat pengaruh Ukuran Dewan Pengawas, Ukuran Dewan Direksi, Ukuran Komite Audit dan Ukuran Dewan Pengawas Syariah terhadap ROE.

H05 = tidak terdapat pengaruh Ukuran Dewan Pengawas, Ukuran Dewan Direksi, Ukuran Komite Audit dan Ukuran Dewan Pengawas Syariah terhadap ROE. Penelitian ini bertujuan untuk menguji pengaruh GCG yang tercermin dari ukuran Dewan Pengawas, ukuran Dewan Direksi, ukuran Komite Audit dan ukuran Dewan Pengawas Syariah terhadap profitabilitas.

Sistematika Pembahasan

38 Prastya Puji Lestari, “Dampak Good Corporate Governance Terhadap Kinerja Perusahaan (Studi Empiris Pada Perusahaan Jasa Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia Tahun Skripsi, Semarang: Universitas Diponegoro, 2013), 6. Dari uraian diatas dapat dapat disimpulkan bahwa secara simultan variabel Dewan Komisaris, Direksi, Komite Audit dan Dewan Pengawas Syariah tidak mempunyai pengaruh terhadap ROE pada Bank Umum Syariah. Skripsi Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan Jasa Non Keuangan yang Listing di Bursa Efek Indonesia) Bursa Efek tahun 2009-2011).

Tesis Pengaruh Good Corporate Governance (GCG) Terhadap Kinerja Keuangan Perbankan Syariah (Studi Kasus Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode. Tesis Pengaruh Good Corporate Governance Terhadap Profitabilitas Perusahaan (Studi Empiris pada perusahaan peserta Corporate Governance Perception Index (CGPI) Tahun 2012).

KAJIAN KEPUSTAKAAN

Penelitian Terdahulu

Prastya Puji Lestari, Universitas Diponegoro pada tahun 2013 dengan judul “Pengaruh Corporate Governance Terhadap Kinerja Perusahaan (Studi Empiris Pada Perusahaan Jasa Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 37 Bimo Bayu Aji” Pengaruh Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur di Bursa Efek Indonesia” (Skripsi, Semarang: Universitas Diponegoro, 2012), 6. Soviana, IAIN Jember 2013, dengan judul “Penerapan Good Corporate Governance (GCG) Dalam Rangka Pengendalian Risiko Perbankan Pada PT Bank Mega Syariah KCP Rambipuji, Kabupaten Jember”.

Dari hasil penelitian terlihat bahwa PT Bank Mega Syariah KCP Rambipuji telah menerapkan prinsip-prinsip tata kelola perusahaan yang baik dan telah menerapkan lima prinsip tata kelola yang baik.40. 40Soviana, “Penerapan Good Corporate Governance (GCG) Dalam Kerangka Pengendalian Risiko Bank di PT Bank Mega Syariah KCP Rambipuji Kab.

Kajian Teori

- Agency Theory

- Good Corporate Governance (GCG)

- GCG Pada Perbankan Syariah

- Regulasi Penerapan GCG Pada Perbankan Syariah

- Ukuran Dewan Komisaris

- Ukuran Direksi

- Ukuran Komite Audit

- Ukuran Dewan Pengawas Syariah

- Profitabilitas

Peraturan Bank Indonesia No. 11/33/PBI/2009 memberikan tantangan terhadap penerapan tata kelola perusahaan yang baik bagi bank umum syariah dan unit usaha syariah. Dengan demikian dapat dikatakan jumlah komisaris syariah berpengaruh terhadap return on equity (ROE). 2) Uji signifikansi F (Uji F). Karena nilai signifikansi diatas 0,05 maka Ha ditolak yang berarti tidak terdapat pengaruh variabel Jumlah Dewan Pengawas (X1), Jumlah Direksi (X2), Jumlah Komite Audit (X3) dan Jumlah Dewan Pengawas Syariah. (X4) terhadap return on equity (ROE) pada Bank Umum Syariah.

Karena nilai signifikansi dibawah 0,05 maka Ha1 diterima yang menyatakan terdapat pengaruh antara dewan komisaris terhadap ROE pada Bank Umum Syariah dan H01 diterima. Dari uraian diatas dapat disimpulkan bahwa komite audit secara parsial tidak berpengaruh terhadap ROE pada Bank Umum Syariah. Karena nilai signifikansi dibawah 0,05 maka Ha2 diterima yang menyatakan terdapat pengaruh antara dewan pengawas syariah terhadap return on equity (ROE) pada Bank Umum Syariah dan H02 yang menyatakan tidak terdapat pengaruh antara dewan pengawas syariah terhadap return. on equity (ROE) pada Bank Umum Syariah ditolak.

Dari uraian di atas dapat disimpulkan bahwa Dewan Pengawas Syariah berpengaruh secara parsial terhadap ROE. Berdasarkan hasil uji F terlihat bahwa variabel Dewan Pengawas, Direksi, Komite Audit dan Dewan Pengawas Syariah tidak berpengaruh terhadap ROE. Meskipun variabel Dewan Pengawas, Direksi, Komite Audit dan Dewan Pengawas Syariah tidak berpengaruh terhadap ROE, namun tetap mempunyai korelasi terhadap naik turunnya ROE pada Bank Umum Syariah.

Dewan Pengawas Syariah secara parsial berpengaruh terhadap return on equity (ROE) dengan nilai signifikansi sebesar 0,009. Dewan komisaris, direksi, komite audit dan dewan pengawas syariah tidak berpengaruh terhadap return on equity (ROE) dengan nilai signifikansi sebesar 0,289. Seberapa besar pengaruh ukuran dewan komisaris, direksi, komite audit, dan dewan pengawas syariah terhadap ROE?

PENYAJIAN DATA DAN ANALISIS

Gambaran Obyek Penelitian

- Sejarah Perbankan Syariah

- Tujuan Perbankan Syariah

- Fungsi Perbankan Syariah

- Daftar Bank Umum Syariah

- Analisis Regresi Linear Berganda

- Uji Koefisien Determinasi (R 2 )

- Uji Hipotesis

Dengan diluncurkannya GGBS, pedoman ini menjadi pedoman penerapan tata kelola perusahaan bagi lembaga keuangan syariah khususnya bank syariah di Indonesia. Dengan diterapkannya GGBS diharapkan usaha yang dilakukan bank syariah akan lebih efisien dan membuat bank syariah tetap berkelanjutan. Tanpa penerapan tata kelola perusahaan yang efektif, akan sulit bagi bank syariah untuk memperkuat posisinya, memperluas jaringannya dan menunjukkan hasil yang lebih efektif.

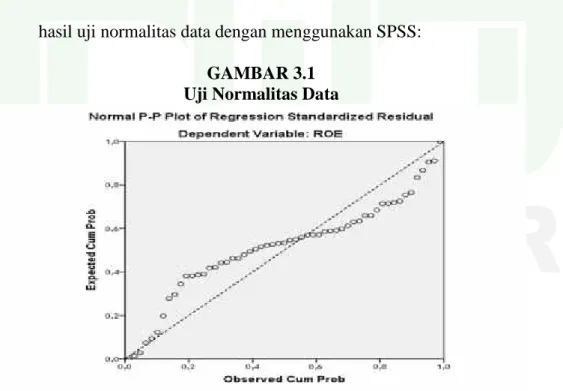

Yang menjadi fokus data secara khusus adalah jumlah Dewan Pengawas, jumlah direksi, jumlah Komite Audit, jumlah pengawas syariah dan return on equity (ROE). Jumlah dewan pengawas, jumlah direksi, jumlah komite audit, jumlah dewan pengawas syariah dan return on equity (ROE) bank. Tujuan dari uji normalitas adalah untuk mengetahui apakah sisa data dari model regresi linier berdistribusi normal atau tidak.

Tujuan dari uji multikolinearitas adalah untuk mengetahui ada atau tidaknya korelasi antar variabel independen dalam suatu model regresi. 0,10 dan nilai VIF seluruh variabel <10 maka dapat disimpulkan tidak terjadi multikolinearitas antar variabel independen pada model regresi pada penelitian ini. Berdasarkan hasil uji ROE scatter plot di atas menunjukkan bahwa model regresi pada penelitian ini berdistribusi normal.

Karena nilai statistik DW > DW tabel sebesar 1,794 > 1,724 maka dapat disimpulkan bahwa model regresi pada penelitian ini tidak terdapat autokorelasi. Jadi, dapat dikatakan jumlah Komite Audit tidak berpengaruh terhadap return on equity (ROE). d) Nilai signifikansi yang dihasilkan untuk variabel jumlah Dewan Pengawas Syariah sebesar 0,009. Jadi, dapat dikatakan jumlah Dewan Komisaris (X1), jumlah Direksi (X2), jumlah Komite Audit (X3) dan jumlah Dewan Pengawas Syariah (X4) secara bersama-sama tidak berpengaruh terhadap return. pada modal ( ROE). ).

Pembahasan

- Pengaruh Dewan Komisaris Terhadap ROE

- Pengaruh Ukuran Direksi Terhadap ROE

- Pengaruh Ukuran Komite Audit Terhadap ROE

- Pengaruh Ukuran Dewan Pengawas Syariah Terhadap ROE 64

- Besarnya Pengaruh Dewan Komisaris, Direksi, Komite Audit,

Karena nilai signifikansi diatas 0,05 maka Ha2 diterima yang menyatakan terdapat pengaruh antar direksi terhadap ROE pada Bank Umum Syariah dan H02 yang menyatakan tidak terdapat pengaruh antar direksi terhadap ROE pada Bank Umum Syariah. Jumlah anggota direksi harus disesuaikan dengan kompleksitas Bank Umum Syariah dengan tetap memperhatikan efektivitas dalam pengambilan keputusan. Karena nilai signifikansi diatas 0,05 maka Ha2 yang menyatakan terdapat pengaruh antara komite audit terhadap ROE pada Bank Umum Syariah dan H02 yang menyatakan tidak terdapat pengaruh antara komite audit terhadap ROE pada Bank Umum Syariah diterima.

Hal ini disebabkan lemahnya akuntabilitas struktur Bank Umum Syariah dalam menjunjung prinsip-prinsip GCG. Faktor-faktor tersebut antara lain komite audit yang tidak mengawasi laporan keuangan dan audit eksternal serta tidak dapat membantu pengawasan sistem pengendalian internal (termasuk audit internal) bank umum syariah. Hal ini menunjukkan bahwa Dewan Pengawas Syariah telah menjalankan tugasnya dengan baik, yaitu mengawasi seluruh aktivitas Bank Umum Syariah untuk memastikan kepatuhan terhadap aturan dan prinsip syariah.

Sejauh mana pengaruh dewan komisaris, direksi, komite audit dan dewan pengawas syariah terhadap ROE Otoritas pengawas syariah terhadap ROE. Berdasarkan uji koefisien determinasi terlihat besarnya pengaruh variabel dewan direksi, direksi, komite audit dan dewan pengawas syariah terhadap ROE adalah sebesar 13,3%. Hal ini menggambarkan bahwa variabel GCG mempunyai pengaruh sebesar 13,3% terhadap kenaikan dan penurunan ROE pada Bank Umum Syariah.

Meskipun GCG mempunyai pengaruh yang kecil, namun GCG menjadi pertimbangan investor dalam menanamkan modalnya sehingga nantinya akan berpengaruh terhadap peningkatan ROE pada bank umum syariah. Komite audit secara parsial tidak berpengaruh terhadap return on equity (ROE) dengan nilai signifikansi sebesar 0,592. Apa pengaruh ukuran dewan komisaris, direksi, komite audit dan dewan syariah secara bersama-sama terhadap ROE?

PENUTUP DAN KESIMPULAN

Kesimpulan

Saran

Tesis Penerapan Good Corporate Governance (GCG) Dalam Pengendalian Risiko Perbankan Pada PT Bank Mega Syariah KCP Rambipuji Kab. Tesis Pengaruh Risiko Keuangan Terhadap Profitabilitas (ROA dan ROE) Pada PT Bank Syariah Mandiri Periode 2009-2015.