Penulisan tesis ini berjudul “Pengaruh kecukupan modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan perbankan (Studi Empiris pada bank umum tahun 2018). Tujuan penulisan tesis ini adalah untuk mengetahui pengaruh kecukupan modal profitabilitas. dan ukuran perusahaan terhadap nilai perusahaan perbankan pada bank umum tahun 2006-2009. Pengaruh kecukupan modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan perbankan (Studi Empiris pada bank umum, 2006-2009).

Masalah Penelitian

Identifikasi Masalah

Sedangkan menurut Sujoko (2007) dalam Kholiq (2011), ukuran perusahaan yang besar menandakan perusahaan tersebut mengalami perkembangan, sehingga investor akan memberikan respon positif dan nilai perusahaan pun meningkat.

Pembatasan Masalah

Variabel yang digunakan dalam penelitian ini adalah kecukupan modal, profitabilitas dan ukuran perusahaan pertama pada tahun 2006 hingga 2009. Sampel yang digunakan dalam penelitian ini adalah perusahaan perbankan yang sudah go public pada tahun 2006 hingga 2009.

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penelitian

Berisi tentang gambaran umum subjek penelitian yaitu kredit bank XYZ dan pembahasan hasil penelitian berdasarkan rumusan penelitian. Berisi kesimpulan penelitian berdasarkan rangkuman bab-bab sebelumnya dan saran dari penelitian yang telah dilakukan.

Tinjauan Pustaka

- Nilai Perusahaan

- Good Corporate Governance

- Manajemen Risiko

- Kecukupan Modal

- Rasio Kecukupan Modal

- Definisi dari Regulatory Capital

- Rasio Modal Minimum

- Bobot Risiko

- Profitabilitas

- Ukuran Perusahaan

Nilai suatu perusahaan dapat menunjukkan nilai berbagai aset yang dimiliki suatu perusahaan, termasuk surat berharga yang diterbitkannya. Selain menunjukkan nilai seluruh aset, nilai suatu perusahaan di bursa umum juga tercermin dari nilai pasar atau harga saham, sehingga semakin tinggi harga saham mencerminkan semakin tinggi pula nilai perusahaan tersebut (Darminto, 2008). Harga saham juga dapat menjadi indikator keberhasilan manajemen dalam mengelola aset perusahaan, dan nilai perusahaan publik ditentukan oleh pasar saham (Walsh, 2003).

Jika kepercayaan investor menurun karena laporan keuangan yang bias akibat manajemen laba, maka investor tentu tidak akan berinvestasi pada industri perbankan dan tentunya hal ini dapat menurunkan nilai perusahaan perbankan. Penerapan manajemen risiko pada bank dapat memberikan gambaran kepada pengelola bank mengenai potensi keuntungan atau kerugian di masa depan, dan hal ini tentunya dapat meningkatkan atau menurunkan nilai perusahaan. Jika investor menilai manajemen risiko pada suatu bank sudah baik dan investor mempunyai rasa percaya yang tinggi terhadap bank tersebut, maka investor akan melakukan investasi, pasti akan meningkatkan nilai perusahaan terhadap perusahaan tersebut.

Dengan meningkatnya laba bersih maka harga saham akan meningkat, dan dengan meningkatnya harga saham maka nilai perusahaan akan meningkat di mata calon investor. Namun jika dilihat dari sudut pandang manajemen, kemudahan dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan.

Penelitian Terdahulu

Variabel terikat yang digunakan adalah nilai perusahaan dengan variabel bebasnya adalah struktur modal dan variabel kontrolnya adalah leverage. Hasil dari penelitian ini adalah struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan dengan variabel kontrol debt/leverage mempunyai peranan penting dalam memaksimalkan nilai perusahaan. Dalam penelitian ini variabel terikat yang digunakan adalah nilai perusahaan, sedangkan variabel bebasnya adalah profitabilitas, peluang pertumbuhan, dan struktur modal.

Hasil penelitian ini adalah profitabilitas, peluang pertumbuhan dan struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Dalam penelitian ini variabel terikat yang digunakan adalah nilai perusahaan dan struktur modal, sedangkan variabel bebasnya adalah profitabilitas dan tingkat pertumbuhan. Dalam penelitian ini variabel dependen yang digunakan adalah nilai perusahaan, dimana variabel independennya adalah struktur modal, profitabilitas dan ukuran perusahaan.

Hasil dari penelitian ini adalah struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan, profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, dan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan. Hasil penelitian ini adalah faktor eksternal dan keputusan keuangan berpengaruh signifikan terhadap nilai perusahaan.

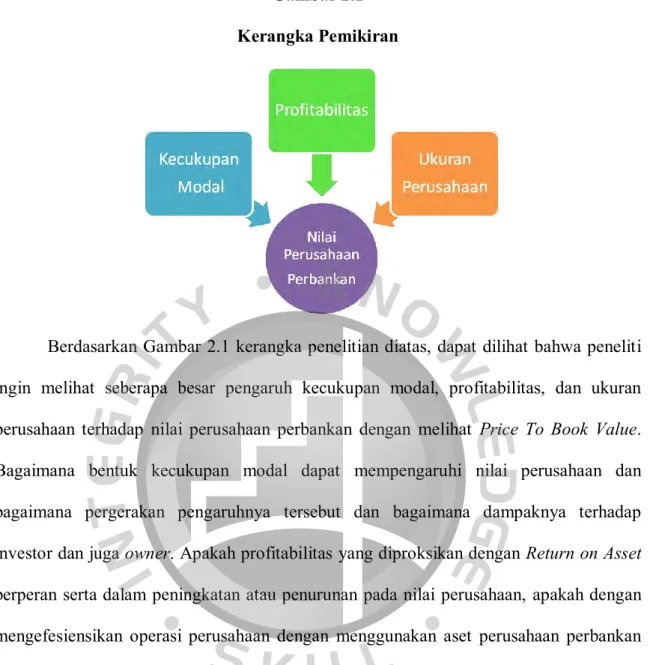

Kerangka Pemikiran Teoritis

Dari kelima penelitian para peneliti sebelumnya dapat disimpulkan bahwa ada banyak faktor yang dapat mempengaruhi nilai perusahaan. Namun penulis ingin menguji faktor-faktor yang menguji nilai perusahaan pada industri perbankan dengan melihat faktor rasio kecukupan modal, profitabilitas dan ukuran perusahaan. Penelitian yang dilakukan Adedoyin Isola LAWAL (2014) pada industri perbankan di Nigeria membuktikan bahwa struktur modal dengan melihat hutang sebagai instrumen penting berpengaruh positif terhadap nilai perusahaan.

Hal ini akan menjadi acuan bagi penulis untuk melihat apakah struktur permodalan bank di Indonesia dengan menggunakan CAR dapat mempengaruhi nilai perusahaan. Pada hasil penelitian Sri Hermuningsih (2013), profitabilitas mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Hal ini dapat meningkatkan tingkat keyakinan penulis bahwa profitabilitas pada industri perbankan juga mempunyai pengaruh positif dan berpengaruh signifikan terhadap nilai perusahaan.

Sedangkan penelitian yang dilakukan Ayu Sri dan Wirajaya (2013) pada industri manufaktur yang terdaftar di Bursa Efek Indonesia menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan. Hal ini yang akan penulis jadikan bahan perbandingan untuk melihat apakah ukuran perusahaan pada industri perbankan dapat mempengaruhi nilai perusahaan atau tidak mempengaruhi nilai perusahaan seperti yang terjadi pada perusahaan manufaktur.

Hipotesis

Kecukupan Modal dengan Nilai Perusahaan

Profitabilitas dengan Nilai Perusahaan

Semakin efisien perusahaan dalam menggunakan aset-aset perusahaannya maka akan semakin besar pula profitabilitas yang dicapai dan semakin banyak laba yang diperoleh perusahaan maka laba bersih perusahaan pun akan semakin meningkat. Hal ini menimbulkan hubungan positif antara profitabilitas dengan harga saham, dimana harga saham yang tinggi akan mempengaruhi nilai perusahaan.

Ukuran Perusahaan dengan Nilai Perusahaan

Objek Penelitian

Sampel Penelitian

Jenis Data Sumber Data

Metode Pengumpulan Data

Data Yang Akan Dihimpun

Teknik Pengumpulan Data

Identifikasi dan Definisi Operasional

Identifikasi Variabel

Definisi Operasional Variabel

- Variabel Terikat atau Dependen

- Variabel Tidak Terikat atau Independen

Hal ini juga menjadi keinginan para pemilik usaha, karena nilai perusahaan yang tinggi menunjukkan kekayaan pemegang saham yang tinggi (Soliha dan Taswan, 2002). Persyaratan modal regulasi merupakan salah satu komponen terpenting pengawasan perbankan dan tercermin dalam definisi modal regulasi. Profitabilitas menurut Agus Sartono (2001) adalah kemampuan suatu perusahaan memperoleh keuntungan sehubungan dengan penjualan, total aktiva, dan ekuitasnya.

Perusahaan yang dapat memperoleh laba yang besar dapat dikatakan sukses atau mempunyai kinerja keuangan yang baik. Sebaliknya jika laba yang diterima perusahaan relatif kecil, maka dapat dikatakan perusahaan tersebut kurang sukses atau kinerja perusahaan kurang baik. Return on Assets (ROA) merupakan perbandingan antara laba bersih dengan total aset yang dimiliki perusahaan.

Dari segi ukuran usaha tercermin dari total aset yang dimiliki perusahaan yang dapat digunakan untuk kegiatan operasional perusahaan. Jika perusahaan mempunyai total aset yang besar, maka manajemen lebih leluasa dalam menggunakan aset yang ada di perusahaan tersebut.

Metode Analisis Data

Uji Asumsi Klasik

- Uji Normalitas

- Uji Autokorelasi

- Uji Multikolinieritas

- Uji Heterokedastisitas

Saat membuat model regresi, kita mencari nilai statistik (nilai sampel) yang dapat dijadikan parameter (nilai populasi). Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan perancu pada periode t dan kesalahan perancu t-1 (sebelumnya) (Imam Ghozali, 2009). Tujuannya untuk menunjukkan adanya hubungan linier antar variabel independen dalam model regresi. Untuk mendeteksi ada tidaknya multikolinearitas pada model regresi dapat dilihat dari (1) nilai toleransi dan kebalikannya (2) Variance Inflation Factor (VIF).

Menurut Imam Ghozali (2009), uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residu observasi yang satu ke observasi yang lain. Akibat dari adanya heteroskedastisitas pada model regresi adalah estimator yang dihasilkan menjadi tidak efisien, baik pada sampel kecil maupun besar.

Pengujian Hipotesa

- Metode Regresi Linier Berganda

- Uji F (Simultan)

- Uji t (Parsial)

- Uji Koefisien Determinasi ( )

ANALISIS DAN PEMBAHASAN

Analisis Hasil Penelitian

- Analisis Statistik Deskriptif

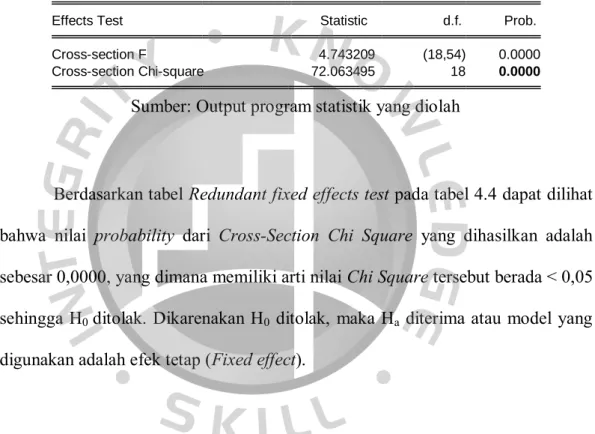

- Metode Estimasi Model Data Panel

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Uji Multikolinieritas

- Analisis Regresi Berganda

- Pengujian Hipotesis

- Uji t (Parsial)

- Uji F (Simultan)

- Koefisien Determinasi (

Berdasarkan Tabel 4.3, informasi Bank Nusantara Parahyangan menghasilkan nilai pengungkapan minimal 0,38. Berdasarkan Tabel 4.3 informasi perusahaan menghasilkan nilai pengungkapan minimal sebesar 0,03 yang dihasilkan oleh Bank ICB Bumiputera. Berdasarkan Tabel 4.3, informasi perusahaan menghasilkan nilai pengungkapan minimal 8.986071 oleh Bank of Tokyo.

Berdasarkan Tabel 4.3, deklarasi yang dilakukan perusahaan menghasilkan nilai deklarasi minimal sebesar 9,43 dari Bank Kesawan. Dari hasil uji t (parsial) pada tabel 4.10 variabel ROE mempunyai probabilitas sebesar 0,0079 dibawah taraf signifikansi masing-masing pada taraf signifikansi yang berarti menerima Ho dan menolak Ha, hal ini menunjukkan bahwa ROA mempunyai pengaruh yang signifikan secara parsial terhadap variabel ROE. nilai perusahaan dengan tingkat kepercayaan error sebesar 5%. Dari hasil uji t (parsial) pada tabel 4.10 variabel SIZE mempunyai probabilitas sebesar 0,0103 dibawah taraf signifikansi masing-masing pada taraf signifikansi yang berarti menerima Ho dan menolak Ha, hal ini menunjukkan bahwa SIZE mempunyai pengaruh parsial yang signifikan. pada nilai perusahaan dengan tingkat kepercayaan error sebesar 5%.

Dari hasil uji t (parsial) pada tabel 4.10 variabel CAR mempunyai probabilitas sebesar 0,0064 diatas taraf signifikansi yaitu pada taraf signifikansi yang berarti menerima Ho dan menolak Ha, hal ini menunjukkan bahwa CAR mempunyai pengaruh signifikan secara parsial. pada nilai perusahaan dengan tingkat kepercayaan kesalahan 5%. Adequacy Ratio (CAR), Profitabilitas (ROA) dan Ukuran Perusahaan (SIZE) secara simultan berpengaruh signifikan terhadap Nilai Perusahaan.

Pembahasan Hasil Penelitian

- Profitabilitas

- Ukuran Perusahaan

- Kecukupan Modal

Berdasarkan uji hipotesis pada variabel Return on Assets diperoleh hasil pengujian mempunyai nilai probabilitas sebesar 0.0079 dengan nilai α sebesar 0.05 maka dapat disimpulkan bahwa ROA secara parsial mempunyai pengaruh positif dan berpengaruh signifikan terhadap nilai perusahaan. . di sektor perbankan yang dijadikan sampel dalam penelitian ini dengan tingkat kepercayaan 95%. Hasil tersebut memberikan gambaran bahwa semakin tinggi return on assets yang dihasilkan perusahaan maka semakin besar pula pengaruh negatif yang signifikan terhadap nilai perusahaan perbankan. Menurut Analisis (2011) dalam Sri dan Wirajaya (2013), ukuran perusahaan mempunyai pengaruh yang berbeda-beda terhadap nilai perusahaan suatu perusahaan.

Namun jika dilihat dari sisi manajemen, kemudahan dalam mengelola perusahaan akan meningkatkan nilai perusahaan. Berdasarkan uji hipotesis terhadap variabel SIZE diperoleh hasil pengujian yang mempunyai nilai probabilitas sebesar 0,0103 dengan nilai α sebesar 0,05 maka dapat disimpulkan bahwa ukuran perusahaan secara parsial mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan pada sektor perbankan. . yang dijadikan sampel pada survei ini dengan tingkat kepercayaan 95%. Hasil tersebut memberikan gambaran bahwa semakin besar ukuran perusahaan yang dihasilkan perusahaan maka semakin besar pula dampak positifnya terhadap nilai perusahaan perbankan.

Berdasarkan uji hipotesis terhadap variabel capital adequacy ratio diperoleh hasil pengujian yang mempunyai nilai probabilitas sebesar 0.0064 dengan nilai α sebesar 0.05 maka dapat disimpulkan bahwa CAR secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan di perbankan. sektor. sektor yang dijadikan sampel dalam penelitian ini dengan tingkat kepercayaan 95%. Hasil tersebut memberikan gambaran bahwa semakin tinggi CAR yang dihasilkan perusahaan maka akan semakin signifikan pula pengaruhnya terhadap nilai perusahaan perbankan.

Implikasi Manajerial

KESIMPULAN DAN SARAN

Saran

Bagi perbankan, terus menjaga kinerja perusahaannya dengan menerapkan prinsip kerja Good Corporate Governance (GCG) dan manajemen risiko untuk meningkatkan kualitas dan nilai perusahaan perbankan. Bagi penelitian selanjutnya sebaiknya menambahkan variabel penelitian yang tidak hanya profitabilitas, ukuran keuangan atau kecukupan modal saja, namun juga variabel lain yang dapat mempengaruhi nilai perusahaan perbankan. 2009: Pelatihan pelayanan prima di STIE Banking School Indonesia bekerjasama dengan Konsultan Manajemen PT e-DEPRO. 2010: Pelatihan keterampilan pelayanan nasabah dan penjualan di STIE.