3 Negara Republik Indonesia, Peraturan Pemerintah No. 3 Tahun 2007, tentang LPPD, pimpinan daerah, LKPJ, Ketua DPRD, dan ILPPD Masyarakat. 5 Negara Republik Indonesia, Peraturan Menteri Dalam Negeri No. 17 Tahun 2007, tentang Pedoman Teknis Pengelolaan Barang Milik Daerah.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Ruang Lingkup Penelitian

Setelah terpenuhinya variabel-variabel penelitian, selanjutnya dilanjutkan dengan menyajikan indikator-indikator penelitian yang menjadi acuan empiris bagi variabel-variabel yang akan diteliti.15.

Definisi Operasional

Menurut definisi PSAK, aset tetap adalah aset berwujud yang diperoleh dalam bentuk siap pakai atau pra-bangun, yang digunakan dalam operasional perusahaan dan mempunyai umur lebih dari satu tahun. Sedangkan pengertian aktiva tetap menurut Ikatan Akuntansi Indonesia adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai, sehingga pertama kali dibangun, dipergunakan dalam usaha perusahaan dan tidak dimaksudkan untuk dijual.

Asumsi Penelitian

Kerangka Konseptual

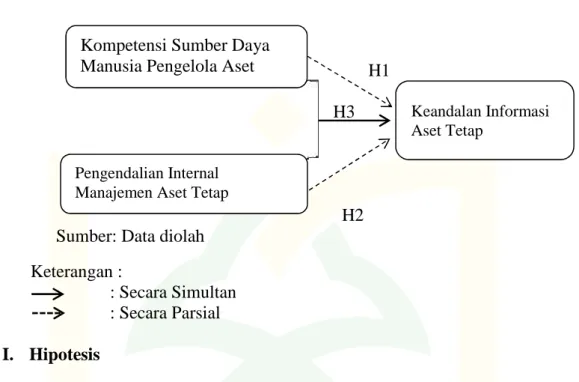

H1: Terdapat pengaruh yang signifikan kompetensi sumber daya manusia manajemen aset terhadap keandalan informasi aset tetap di SKPD. Hubungan kompetensi sumber daya manusia manajemen aset dan pengendalian internal pengelolaan aset tetap (X2) terhadap keandalan informasi aset tetap (Y).

Motode Penelitian

- Pendekatan dan Jenis Penelitian

- Populasi dan Sampel

- Teknik dan Instrumen Pengumpulan Data

- Analisis Data

H3 : Terhadap keandalan informasi aset tetap di SKPD terdapat pengaruh signifikan secara simultan kualifikasi sumber daya manusia pengelolaan aset dan pengendalian terhadap tujuan pengelolaan aset tetap. Variabel bebas dari penelitian ini adalah kualifikasi personel pengelolaan aset dan pengendalian pengelolaan aset tetap, dan variabel terikatnya adalah keandalan informasi tentang aset tetap.

Sistematika Pembahasan

47 Triyanti, “Pengaruh kompetensi sumber daya manusia bidang akuntansi dan sistem pengendalian intern terhadap kualitas laporan keuangan pemerintah daerah” (Disertasi, Yogyakarta, 2017). Pengaruh sistem pengendalian intern, sumber daya manusia dan penerapan sistem akuntansi daerah terhadap akuntansi pemerintahan daerah. 49 Galih Sudarsono, “Pengaruh sistem pengendalian intern, sumber daya manusia dan penerapan sistem akuntansi keuangan daerah terhadap pelaporan keuangan pemerintah daerah.

Penelitian yang dilakukan oleh Triyanti berjudul Pengaruh Kompetensi Sumber Daya Manusia Bidang Akuntansi dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah, Studi Kasus pada Pemerintah Kabupaten Magelang. 50 Hardyansyah, “Pengaruh kompetensi sumber daya manusia dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan dengan sistem pengendalian internal sebagai variabel moderasi” (Jurnal, Bina Nusantara, Jakarta, 2018). Selain itu secara bersama-sama sumber daya manusia dan sistem pengendalian internal mampu mempengaruhi kualitas laporan keuangan daerah di Kota Magelang.

Penelitian yang dilakukan oleh Galih Sudarsono berjudul pengaruh sistem pengendalian intern, kompetensi sumber daya manusia dan penerapan sistem akuntansi keuangan daerah terhadap pelaporan keuangan Pemerintah Daerah Kabupaten Grobogan. Penelitian yang dilakukan Hardyansyah berjudul pengaruh kompetensi sumber daya manusia dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan dengan sistem pengendalian internal sebagai variabel moderasi.

Kajian Teori

Gambaran Umum Daerah

Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Jember sebagai organisasi yang menyusun LAKIP sebagai akuntabilitas kinerja mempunyai kedudukan, tugas pokok dan fungsi serta susunan organisasi sebagai berikut. Menurut Peraturan Bupati Jember Nomor 56 Tahun 2012, Badan Pengelolaan Keuangan Kabupaten Jember mempunyai kedudukan sebagai salah satu unsur Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Kabupaten Jember yang pada hakekatnya menyelenggarakan urusan pemerintahan daerah baik yang bersifat wajib maupun wajib. dan opsional. Sesuai dengan Peraturan Bupati Jember Nomor 56 Tahun 2012, tugas pokok Badan Pengelola Keuangan dan Aset Kabupaten Jember adalah membantu Bupati dalam merumuskan kebijakan, mengelola keuangan dan aset yang meliputi penyusunan rancangan APBD, penetapan APBD, pelaksanaan APBD, perubahan APBD, penatausahaan APBD, akuntansi keuangan dan kekayaan daerah, pertanggungjawaban pelaksanaan APBD, pembinaan administrasi dan.

Struktur Organisasi

Badan Pengelola Keuangan dan Aset merupakan unsur pelaksana yang pada hakikatnya melaksanakan urusan pemerintahan Kabupaten, baik yang bersifat wajib maupun pilihan. Visi tersebut merupakan hasil refleksi dan proyeksi arah yang ingin diambil Badan Pengelolaan Keuangan dan Aset Kabupaten Jember dalam melaksanakan amanah publik yang berlandaskan nilai-nilai luhur yang mampu mengalihkan seluruh sumber daya yang dimilikinya. pada apa yang ingin diwujudkannya. Pernyataan Visi Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Jember sebagai salah satu penyelenggara pembangunan mempunyai visi : “MEWUJUDKAN KINERJA APARATUR PEMERINTAH YANG BERKUALITAS DAN PROFESIONAL.

Peningkatan pelayanan administrasi dalam penyusunan perencanaan, pengelolaan/penatausahaan dan pelaporan anggaran pendapatan dan belanja daerah.

STRATEGI DAN ARAH KEBIJAKAN

Strategi pencapaian tujuan dan sasaran tersebut merupakan strategi organisasi yaitu Satuan Kerja Perangkat Daerah (SKPD) yang memuat rencana menyeluruh dan terpadu mengenai upaya yang akan dilaksanakan secara operasional dengan mempertimbangkan ketersediaan sumber daya organisasi.

PROGRAM PRIORITAS SKPD

Penyajian Data

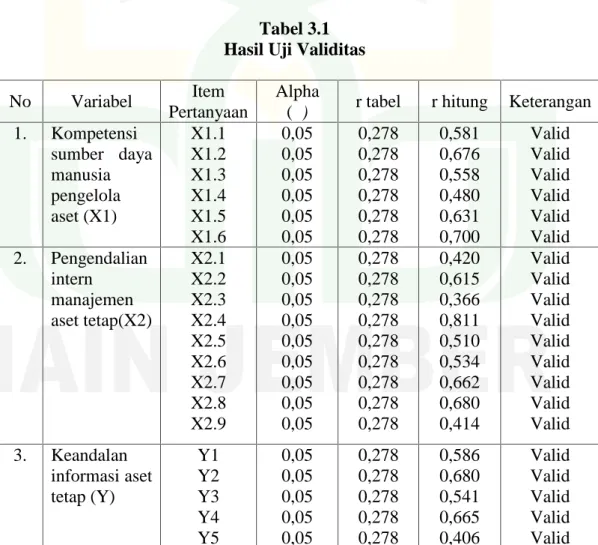

- Uji Validitas

- Uji Reabilitas

- Analisis Regresi Berganda

- Pengujian Hipotesis a. Uji t (Parsial)

Nilai konstanta) sebesar 2,986 artinya jika nilai kompetensi sumber daya manusia manajemen aset dan pengendalian internal manajemen aset tetap konstan (tetap), maka keandalan informasi aset tetap sebesar 2,986 yang berarti terdapat pengaruh positif. Nilai β1 sebesar -0,066 menyatakan bahwa jika kompetensi SDM pengelolaan aset meningkat satu satuan maka akan mengakibatkan peningkatan keandalan informasi aset tetap sebesar -0,066 dengan asumsi nilai variabel lain tetap. Nilai β2 sebesar 0,702 menyatakan bahwa jika pengendalian internal pengelolaan aset tetap mengalami kesatuan maka akan mengakibatkan peningkatan keandalan informasi aset tetap sebesar 0,702 dengan asumsi nilai variabel lain tetap.

Ha : Terdapat pengaruh positif dan signifikan antara kompetensi sumber daya manusia manajemen aset terhadap keandalan informasi aset tetap. Oleh karena itu disimpulkan bahwa kompetensi sumber daya manusia pengelola aset secara parsial tidak mempunyai pengaruh yang signifikan terhadap keandalan informasi aset tetap pemerintah daerah. “Terdapat pengaruh yang tidak signifikan antara kompetensi sumber daya manusia pengelola aset terhadap keandalan informasi aset tetap pemerintah daerah.”

Ha : Terdapat pengaruh yang signifikan antara pengendalian internal manajemen aset terhadap keandalan informasi aset tetap pemerintah daerah b) H0 : Tidak terdapat pengaruh yang signifikan antara pengendalian internal manajemen aset terhadap keandalan informasi aset tetap pemerintah daerah. Uji F (simultan) digunakan untuk mengetahui pengaruh variabel kompetensi sumber daya manusia pengelolaan aset dan pengendalian intern pengelolaan aset tetap terhadap keandalan informasi aset tetap pemerintah kabupaten jember secara bersama-sama, berikut hasil pengujian secara simultan dengan menggunakan SPSS Statistics program versi 22.

Pembahasan

Analisis Variabel Kompetensi Sumber Daya Manusia Pengelola Aset (X 1 ) Terhadap Variabel Keandalan Informasi Aset Tetap Pemkab (Y)

Selain berdasarkan statistik deskriptif dan karakteristik responden, kemungkinan kompetensi SDM pengelolaan aset tidak signifikan karena ada faktor lain yang tidak diduga yang mungkin lebih berpengaruh terhadap keandalan informasi aset tetap di satuan kerja perangkat daerah Kabupaten Jember. SKPD). Kesimpulan : “Pengendalian internal pengelolaan aset berpengaruh positif dan signifikan terhadap keandalan informasi aset tetap pemerintah daerah” atau dengan kata lain variabel pengendalian internal pengelolaan aset mempunyai pengaruh individual dan signifikan terhadap keandalan informasi. atas aset tetap Pemerintah Kabupaten Jember. 73 Indriasari, “Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Akuntansi Internal Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah.

75Santosa, “Pengaruh sistem pengendalian internal pemerintah, pemanfaatan teknologi informasi dan kompetensi sumber daya manusia terhadap akuntabilitas keuangan daerah. Pengendalian internal ada atas semua metode dan tindakan yang saling terkait yang diterapkan dalam suatu organisasi untuk melindungi aset, meningkatkan keandalan pencatatan akuntansi, meningkatkan efisiensi operasional dan memastikan kepatuhan terhadap undang-undang dan peraturan yang berlaku. Jika sistem pengendalian internal membaik, maka tata kelola pemerintahan juga akan membaik.

Arens dan Beasley menyatakan bahwa pemerintah daerah hendaknya memberikan perhatian khusus terhadap sistem pengendalian internal pengelolaan aset tetap karena akan mendukung tercapainya keadilan informasi aset tetap pemerintah daerah. Pengendalian internal merupakan bagian dari manajemen risiko yang harus dilaksanakan oleh setiap institusi untuk mencapai tujuannya.

Analisis Variabel Independen Terhadap Dependen Secara Simultan Berdasarkan perhitungan uji F dapat dilihat bahwa variabel

Penelitian ini mendukung hasil penelitian Simona dan George yang menyatakan bahwa untuk mengurangi risiko kesalahan baru dalam pekerjaan, perlu diterapkan sistem pengendalian internal, manajemen, dan pengembangan prosedur yang jelas.78 Sejalan dengan penelitian Barsan , dinyatakan. bahwa suatu organisasi publik harus didukung oleh pengendalian internal yang baik dan memadai untuk melaksanakan tugas dan tanggung jawabnya. 79 Penelitian Dragos menyatakan bahwa sistem pengendalian internal yang terintegrasi dengan manajemen umum dan dilaksanakan sesuai prosedur sangat diperlukan untuk mencapai tujuan organisasi secara ekonomis, efisien dan efektif 80 Sejalan dengan penelitian Syarifudin, SPIP berpengaruh signifikan terhadap kualitas LKPD. Hal ini dibuktikan dengan perhitungan dengan program SPSS Statistics versi 22 diperoleh nilai Fhitung sebesar 28,604 dan taraf signifikansi 0,000, sedangkan Ftabel sebesar 3,19 dengan taraf signifikansi 0,000<0,05 yang berarti Ha diterima dan H0 ditolak. Jadi kesimpulannya variabel sumber daya manusia pengelolaan modal dan pengendalian internal aset tetap berpengaruh signifikan secara simultan terhadap keandalan informasi aset tetap pada pemerintah Kabupaten Jember.

Penafsiran tersebut dapat diartikan sedemikian rupa sehingga jika variabel kompetensi sumber daya pengelolaan aset dan pengendalian internal pengelolaan aset tetap semakin ditingkatkan dan diperhatikan maka dapat meningkatkan keandalan informasi aset tetap. Analisis Variabel Kompetensi Pengelolaan Aset Sumber Daya Manusia (X1) terhadap Variabel Keandalan Informasi Aset Tetap Pemerintah Kabupaten (Y). Kesimpulan: “Kapasitas sumber daya manusia dalam pengelolaan aset tidak mempunyai pengaruh yang signifikan terhadap keandalan informasi aset tetap pemerintah daerah.

Kesimpulan: “Pengendalian internal pengelolaan aset berpengaruh positif dan signifikan terhadap keandalan informasi aset tetap pemerintah daerah” atau dengan kata lain variabel pengendalian internal. Hasil pengujian secara simultan (bersama-sama) dapat diketahui bahwa variabel kompetensi sumber daya manusia pengelolaan aset (X1) dan pengendalian internal pengelolaan aset (X2) mempunyai pengaruh yang signifikan terhadap variabel keandalan informasi aset tetap (Y).

Saran

Selain itu, hasil penelitian menunjukkan bahwa kompetensi personel manajer aset mempunyai pengaruh positif namun tidak signifikan terhadap keandalan informasi tentang aset tetap. “Pengaruh kompetensi personel dan pemanfaatan teknologi informasi terhadap kualitas laporan akuntansi dengan sistem pengendalian internal sebagai variabel moderasi.” Pengaruh pelatihan personel, sistem pengendalian internal dan motivasi kerja terhadap kualitas laporan akuntansi.

Pengaruh sistem pengendalian intern, kompetensi sumber daya manusia dan penerapan sistem akuntansi keuangan daerah terhadap pelaporan keuangan pemerintah daerah Kabupaten Grobogan. Pengaruh sumber daya manusia dan sistem pengendalian intern terhadap kualitas laporan keuangan pemerintah daerah”. Jurnal, Bandung. Untuk menyelesaikan Tugas Akhir Program Studi Akuntansi Syariah IAIN Jember, saya mohon kesediaan bapak/ibu untuk membantu mengisi kuesioner penelitian yang berjudul “Pengaruh Kompetensi Sumber Daya Manusia Pengelolaan Aset dan Pengendalian Internal Pemeliharaan Pengelolaan Aset terhadap Keandalan Informasi Aset Tetap di SKPD Pemerintah Kabupaten Jember”.

Untuk itu jawaban yang jujur dan sesuai dengan kondisi yang Anda alami sangat diharapkan pada saat Anda mengisi kuesioner ini. Setujukah Anda bahwa seluruh aset tetap Pemerintah Kabupaten Jember telah dilakukan proses pendataan, pencatatan dan inventarisasi yang telah dilakukan dengan baik dan benar sesuai dengan peraturan perundang-undangan yang berlaku.

Variabel Pengendalian Intern Manajemen Aset Tetap

Saya selalu bekerja berdasarkan praktik yang berlaku umum, mengutamakan etika dan kode etik sebagai manajer aset.

Variabel Keandalan Informasi Aset Tetap

Hasil Output SPPSS Statistics 22 (Uji Multikolinieritas)

Hasil Output SPSS Statistics 22 (Regresi Linier Berganda)

Hasil Output SPSS Statistics 22 (Uji F)

Hasil Output SPSS Statistics (Uji R 2 )