Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan dan sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi. Penyebab sulitnya memperoleh penerimaan di bidang pajak adalah wajib pajak memenuhi kewajiban perpajakannya. Faktor yang mempengaruhi kepatuhan wajib pajak antara lain persepsi yang baik terhadap efektivitas sistem perpajakan.

Tingkat kepercayaan terhadap sistem hukum dan pemerintah juga mendorong wajib pajak untuk mematuhi aturan membayar pajak. Banyak penelitian mengenai kepatuhan wajib pajak yang telah dilakukan sebelumnya, Murti, dkk (2014) meneliti tentang pelayanan pendaftaran pajak dan pengetahuan tentang kepatuhan wajib pajak orang pribadi di kota Manado. Temuan penelitian ini adalah pelayanan dan pengetahuan pengajuan pajak berpengaruh secara simultan atau bersama-sama terhadap kepatuhan wajib pajak di Kota Manado.

Jumlah Wajib Pajak Orang Pribadi yang terdaftar dan efektif pada Kantor Pelayanan Pajak Pratama Ternate. Tabel 1 menunjukkan bahwa peningkatan jumlah Wajib Pajak terdaftar belum tentu menunjukkan peningkatan kepatuhan Wajib Pajak Orang Pribadi yang menyampaikan SPT Tahunan. Apakah kualitas pelayanan dan sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak orang pribadi di KPP Pratama Surabaya Simokerto.

Untuk mengetahui apakah kualitas pelayanan dan sanksi perpajakan dapat mempengaruhi kepatuhan wajib pajak di KPP Pratama Surabaya Simokerto.

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulis

TINJAUAN PUSTAKA

Landasan Teori

- Pengertian Pajak

- Jenis-jenis Pajak

- Tata Cara Pemungutan Pajak

- Tarif Pajak

- Kepatuhan Wajib Pajak Orang Pribadi

- Pengertian Kepatuhan Wajib Pajak

- Pengertian Wajib Pajak Orang Pribadi

- Jenis-jenis Kepatuhan Wajib Pajak

- Manfaat dan Pentingnya Kepatuhan Wajib Pajak

- Kriteria Kepatuhan Wajib Pajak

- Pengukuran Kepatuhan Wajib Pajak

- Faktor-faktor Yang Mempengaruhi Kepatuhan

Pajak Langsung, yaitu pajak yang ditanggung atau harus ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dipungut. Perpajakan subyektif, yang pengenaannya memperhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya. Asas domisili adalah negara berhak memungut pajak atas seluruh penghasilan wajib pajak yang berada di wilayahnya.

Sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang harus dibayar setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Med Holding System Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang harus dibayar oleh wajib pajak. Hubungan perpajakan yang memerlukan peran serta wajib pajak dalam penyelenggaraan perpajakannya memerlukan kepatuhan wajib pajak yang tinggi, yaitu kepatuhan terhadap pemenuhan kewajiban perpajakan setelah kebenarannya.

Karena sebagian besar pekerjaan dalam memenuhi kewajiban perpajakan dilakukan oleh Wajib Pajak (hanya dilakukan atau diisi formulir pajak secara lengkap dan jelas, perhitungan yang benar mengenai jumlah pajak yang terutang, pembayaran pajak yang terutang tepat pada waktunya. Sesuai dengan ketentuan peraturan perundang-undangan perpajakan, Wajib Pajak orang pribadi dibedakan menjadi dua, yaitu Wajib Pajak yang berkewarganegaraan dalam negeri dan Wajib Pajak yang berkewarganegaraan asing.

Kepatuhan formal adalah keadaan dimana wajib pajak secara formal mematuhi kewajibannya sesuai dengan ketentuan dalam undang-undang perpajakan. Kepatuhan formal adalah keadaan dimana wajib pajak secara formal memenuhi kewajibannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Wajib Pajak wajib mendaftar pada Kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan Potensi Pajak (KP4) yang wilayahnya meliputi tempat tinggal atau domisili Wajib Pajak, dan dapat memperoleh Nomor Pokok Wajib Pajak (NPWP) melalui e-Registration. . .

Surat Pemberitahuan (SPT) mempunyai fungsi sebagai alat bagi Wajib Pajak dalam melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang. Hal ini sejalan dengan keadilan pajak dimana wajib pajak akan patuh jika merasa sistem pemungutan pajak yang berlaku sudah sejalan dengan prinsip keadilan. Hasil penelitian Arabella (2013) mengungkapkan bahwa sanksi pajak yang ketat berpengaruh positif terhadap kepatuhan pelaporan wajib pajak.

Kerangka Konseptual

Hipotesis

𝐻3 Kualitas pelayanan dan sanksi perpajakan secara simultan berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi. Berdasarkan landasan teori dan kerangka pemikiran di atas, maka hipotesis penelitian ini adalah sebagai berikut “Diduga kualitas pelayanan, sanksi perpajakan berpengaruh secara parsial dan simultan terhadap kepatuhan Wajib Pajak Orang Pribadi”.

METODOLOGI PENELITIAN

Defenisi Operasional dan Pengukuran Variabel

Teknik Penentuan Populasi, Besar Sampel dan Teknik

- Populasi

- Besar Sampel dan Teknik Pengumpulan Sampel

Lokasi dan Waktu Penelitian

Teknik Pengumpulan Data

Pengujian Data

Teknik Analisis dan Uji Hipotesis

- Analisis Regresi Linier Berganda

- Uji Hipotesis

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Singkat KPP Pratama Surabaya Simokerto

- Tugas Pokok dan Fungsi KPP Pratama Surabaya

- Visi dan Misi DJP Jawa Timur

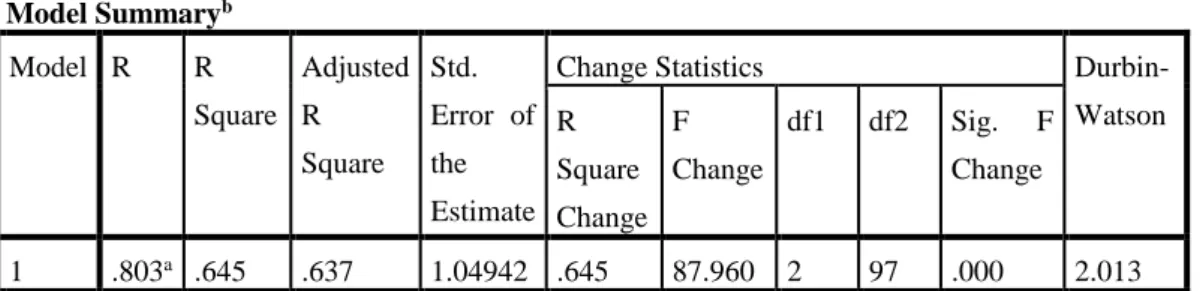

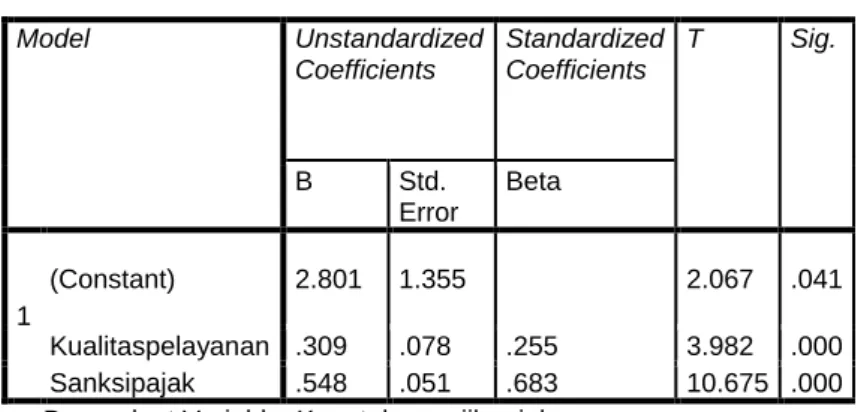

Pada persamaan regresi linier berganda pada tabel diketahui nilai konstanta (α) sebesar 2,801 yang berarti variabel bebas yang terdiri dari kualitas pelayanan dan sanksi perpajakan bernilai konstan atau = 0, maka variabel kepatuhan wajib pajak sebesar 2,801 . Uji t pada variabel kualitas pelayanan diperoleh 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 sebesar 3,982 dengan signifikansi t sebesar lt; 0,05), berarti 𝐻𝑂 ditolak, maka variabel kualitas pelayanan berpengaruh signifikan terhadap variabel kepatuhan wajib pajak. Uji t terhadap variabel sanksi perpajakan diperoleh 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 e. 0,000 < 0,05), maka variabel sanksi pajak berpengaruh signifikan terhadap variabel kepatuhan wajib pajak.

Artinya sekaligus variabel independen yang terdiri dari variabel kualitas pelayanan, sanksi perpajakan berpengaruh signifikan terhadap variabel kepatuhan wajib pajak orang pribadi. Berdasarkan hasil pengujian di atas, kualitas pelayanan ditemukan berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi dengan nilai 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 sebesar 3,982 dan sig. Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Murti, dkk (2014) yang hasilnya menunjukkan bahwa pelayanan koreksi secara parsial berpengaruh terhadap kepatuhan wajib pajak orang pribadi di Kota Manado.

Sebagaimana penelitian yang dilakukan oleh Siamena dkk (2017) menyatakan bahwa sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi. Dengan demikian dapat disimpulkan bahwa kualitas pelayanan dan sanksi perpajakan secara parsial berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Surabaya Simokerto. Hasil analisis menunjukkan bahwa kualitas pelayanan berpengaruh positif signifikan terhadap kepatuhan wajib pajak orang pribadi.

Bagi peneliti selanjutnya disarankan untuk menambahkan variabel independen dan membuat kuesioner terkait Kualitas Pelayanan, Sanksi Perpajakan dan Kepatuhan pada Wajib Pajak Orang Pribadi serta menambah sampel penelitian. 2017. Analisis Faktor-faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus di KPP Pratama Kalideres). Ernawati, 2014 Dampak Tingkat Pendidikan, Pendapatan Dan Kualitas Pelayanan Fisu Terhadap Kepatuhan Wajib Pajak Di Kantor Pelayanan Pratama Bulukumbang.

Kepatuhan perpajakan Wajib Pajak Orang Pribadi Bukan Pekerja dan Faktor-Faktor yang Mempengaruhinya (Studi Kasus Wajib Pajak Orang Pribadi Bukan Pekerja di KPP Pratama Semarang Barat). Murti, dkk 2014, Pelayanan Perpajakan dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Kota Manado. Analisis faktor-faktor yang mempengaruhi Wajib Pajak orang pribadi dalam memenuhi kewajiban pembayaran pajak (studi kasus pada KPP Pratama Ternate).

Struktur Organisasi

- Uraian Tugas

Data dan Deskripsi Hasil Penelitian

- Deskripsi responden

- Jenis Kelamin

- Usia

- Pendidikan

Tidak ada kuesioner yang tidak dikembalikan dan tidak ada kuesioner yang tidak lengkap, artinya seluruh kuesioner layak untuk dianalisis. Berdasarkan tabel 4.2 terlihat responden terbagi menjadi dua kategori yaitu laki-laki dan perempuan. Pengumpulan data yang dilakukan menghasilkan 57 responden laki-laki atau 57% dan perempuan 43 responden atau 43%.

Hal ini menyatakan bahwa mayoritas responden pada penelitian ini adalah laki-laki dengan jumlah 57 orang atau 57%. Berdasarkan Tabel 4.3 terlihat responden terbagi menjadi tiga kategori yaitu <30 tahun, 30-40 tahun dan >40 tahun. Disebutkan bahwa mayoritas responden pada penelitian ini berusia <30 tahun yaitu sebanyak 60 orang atau 60%.

Pengumpulan data yang dilakukan menghasilkan data pendidikan terakhir menengah sebanyak 33 orang atau 33%, Diploma 24 orang atau 24% dan Sarjana (S1, S2, S3) sebanyak 43 orang atau 43%.

Analisis Hasil Penelitian dan Pengujian Hipotesis

- Uji Asusmsi Klasik

- Uji Normalitas

- Uji Miltikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Analisis Regresi Linear Berganda

- Pengujian Hipotesis

- Uji t

- Uji F

Pada uji heteroskedastisitas diperoleh nilai signifikansi variabel kualitas pelayanan sebesar 0,343 dan variabel sanksi pajak sebesar 0,237 yang berarti tidak terdapat gejala heteroskedastisitas. Berdasarkan tabel 4.7 uji autokorelasi diatas apabila nilai DW lebih besar dari batas atas (du) dan kurang dari 4 – du maka dapat disimpulkan tidak terjadi autokorelasi pada model regresi Dari n (sampel) = 100 dan K (variabel bebas) = 2 Maka diperoleh DU = 1,69439. Analisis regresi linier berganda digunakan untuk mengetahui pengaruh variabel independen yaitu kualitas pelayanan (X1) dan sanksi perpajakan (X2) terhadap variabel dependen yaitu kepatuhan wajib pajak orang pribadi (Y).

Hal ini menunjukkan bahwa jika pelayanan pegawai pajak yang baik diberikan kepada wajib pajak maka akan meningkatkan kepatuhan wajib pajak, sebaliknya jika pelayanan pegawai rendah dan buruk maka wajib pajak tidak akan menghargai pembayaran pajaknya, sehingga pajak akan semakin berkurang. pendapatan akan rendah. Sebagai wakil pemerintah, instansi pajak diharapkan dapat lebih meningkatkan kepatuhan wajib pajak dengan cara mengoptimalkan pelayanan dan proses pelayanan serta memberikan fasilitas yang menunjang kenyamanan dan keamanan wajib pajak dalam memenuhi kewajibannya.

Pembahasan

- Kualitas Pelayanan dan Sanksi Perpajakan Berpengaruh secara

- Kualitas Pelayanan dan Sanksi Perpajakan Berpengaruh secara

KESIMPULAN DAN SARAN

Saran