Pengaruh Leverage, Profitabilitas dan Pertumbuhan Laba terhadap Earning Response Coefisien (ERC) pada perusahaan manufaktur yang terdaftar di pasar modal Indonesia periode. Hubungan antara profitabilitas dengan Earnings Response Coefisien (ERC) dapat dikatakan jika profitabilitas perusahaan tinggi maka laba yang dihasilkan perusahaan akan meningkat dan hal ini kemudian akan mempengaruhi investor untuk menanamkan modalnya (Aryanti & Sisdyani, 2016).

PENDAHULUAN

- Latar Belakang

- Rumusan Masalah

- Tujuan Penelitian

- Ruang Lingkup Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Mahasiswa jurusan akuntansi, penelitian ini berguna sebagai bahan referensi untuk penelitian selanjutnya dan perbandingan untuk menambah pengetahuan. Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan para pengguna laporan keuangan ketika mengambil keputusan.

LANDASAN TEORI

Landasan Teori

- Signalling Theory (Teori Sinyal)

- Earnings Response Coefficient (ERC)

- Leverage

- Profitabilitas

- Pertumbuhan Laba

CARit = kumulatif abnormal return perusahaan I pada periode t UEi,t = laba tak terduga perusahaan I pada periode t β0 = konstan. Rmt = return pasar perusahaan i pada periode t IHSGt = indeks harga saham gabungan i pada periode t IHSGt-1 = indeks harga saham gabungan i pada periode t-1.

Penelitian Terdahulu

Penelitian ini menggunakan sampel sebanyak 166 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010 hingga 2012 yang memenuhi syarat dengan menggunakan metode purposive sampling. Hasil penelitian ini menunjukkan bahwa ukuran KAP dan profitabilitas berpengaruh terhadap koefisien respon laba, sedangkan ukuran perusahaan dan leverage tidak berpengaruh terhadap koefisien respon laba. Berdasarkan analisis yang dilakukan, penelitian ini membuktikan bahwa leverage dan ukuran perusahaan berpengaruh negatif terhadap koefisien respon laba.

Berdasarkan hasil analisis penelitian terlihat bahwa konservatisme pendapatan berpengaruh terhadap koefisien respon pendapatan. Hasil penelitian ini menunjukkan bahwa koefisien respon laba mempunyai hubungan positif dan langsung dengan kualitas laba, peluang pertumbuhan dan profitabilitas, hubungan negatif dan berbanding terbalik dengan risiko sistematis, dan tidak ada hubungan dengan leverage keuangan. Secara parsial (uji t) menunjukkan bahwa ukuran perusahaan yang ditunjukkan oleh LnASET mempunyai pengaruh yang signifikan terhadap koefisien respon laba.

Ukuran KAP dan profitabilitas berpengaruh terhadap koefisien respon laba, sedangkan ukuran perusahaan dan leverage tidak berpengaruh terhadap koefisien respon laba.

Pengembangan Hipotesis

- Pengaruh Leverage terhadap Earnings Response Coefficient (ERC)

- Pengaruh Profitabilitas terhadap Earnings Response Coefficient (ERC)

- Pengaruh Pertumbuhan Laba terhadap Earnings Response Coefficient

METODE PENELITIAN

Objek Penelitian

Subyek yang digunakan sebagai bahan penelitian adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama tahun 2013-2017. Alasan peneliti mengambil perusahaan manufaktur sektor industri barang konsumsi karena penelitian sebelumnya tidak fokus pada perusahaan manufaktur sektor industri barang konsumsi, sehingga peneliti tertarik untuk mendalami variabel-variabelnya.

Populasi dan Sampel

Penelitian ini bertujuan untuk menguji dua variabel yaitu variabel independen leverage, profitabilitas dan pertumbuhan laba pada variabel dependen respon laba (ERC). Perusahaan manufaktur sektor industri barang konsumsi dengan subsektor makanan dan minuman, rokok, farmasi, kosmetika dan perlengkapan rumah tangga, serta peralatan rumah tangga yang terdaftar di BEI pada tahun 2013-2017.

Jenis dan Sumber Data

Metode Pengumpulan Data

Peneliti juga menggunakan data sekunder lain yang berkaitan dengan masalah yang diteliti melalui buku, majalah, internet, dan sarana lain yang berkaitan dengan judul penelitian.

Variabel Penelitian dan Definisi Operasional

- Variabel Dependen

- Earnings Response Coefficient (ERC)

- Variabel Independen

- Leverage

- Profitabilitas

- Pertumbuhan Laba

- Variabel Kontrol

- Ukuran Perusahaan

Lit = leverage perusahaan i pada tahun t Tuit = total hutang perusahaan i pada tahun t Tait = total aset perusahaan i pada tahun t. ERC diperoleh dari hasil regresi antara proksi harga saham dengan laba akuntansi, harga saham diukur menggunakan CAR, sedangkan proksi laba akuntansi menggunakan EU. ARi,t = abnormal return sekuritas ke-i pada periode kejadian ke-t Ri,t = return aktual sekuritas ke-i pada periode kejadian ke-t E[Ri,t] = ekspektasi return pada sekuritas ke-i kepastian pada periode kejadian ke-t -t.

Pertumbuhan laba merupakan suatu keadaan dimana terjadi kenaikan atau penurunan nilai laba yang dihasilkan suatu perusahaan dalam jangka waktu tertentu.

Metode Analisis Data

- Analisis Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolonieritas

- Uji Autokorelasi

- Uji Heterokedastisitas

- Uji Hipotesis

- Uji Signifikasi Parameter Individual (Uji t)

- Analisis Model

- Uji Signifikasi Simultan (Uji F)

- Koefisien Determinasi (R 2 )

- Analisis Regresi Data Panel

- Analisis Persamaan Regresi

Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Eviews 10, variabel koefisien respon laba mempunyai nilai mean sebesar 0.013836 dan median sebesar 0.016884. Hasil penelitian yang dilakukan pada Tabel 4.8 menunjukkan bahwa leverage selama periode 2013-2017 ditemukan tidak berpengaruh terhadap koefisien respon laba. Hasil penelitian ini serupa dengan penelitian yang dilakukan oleh Gogo (2015) dimana profitabilitas tidak berpengaruh terhadap koefisien respon laba.

Dalam penelitian ini dinyatakan bahwa ukuran perusahaan (SIZE) sebagai variabel kontrol berpengaruh positif terhadap koefisien respon laba. Dari hasil penelitian financial leverage, profitabilitas dan pertumbuhan laba menunjukkan tidak berpengaruh terhadap koefisien respon laba. Pengaruh pertumbuhan laba, persistensi laba, leverage keuangan, ukuran perusahaan dan kualitas audit terhadap koefisien respons laba pada perusahaan manufaktur.

Analisis pengaruh ukuran perusahaan, profitabilitas, ketepatan waktu dan struktur modal terhadap koefisien respon laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

ANALISAN DAN PEMBAHASAN

Gambar Umum Objek Penelitian

Sasaran penelitian ini adalah perusahaan manufaktur sektor barang konsumsi dan industri yang terdaftar di Bursa Efek Indonesia (BEI) selama lima tahun terakhir yaitu periode 2013-2017. Data yang digunakan dalam penelitian ini adalah data laporan tahunan yang menyajikan informasi keuangan periode 2013-2017. Berdasarkan kriteria yang telah ditentukan (purposive sampling), penelitian ini menggunakan sejumlah observasi dari 30 perusahaan.

2 Perusahaan manufaktur industri barang konsumsi yang tidak menyampaikan laporan keuangan berturut-turut pada periode 2013-2017.

Statistik Deskriptif

Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Eviews 10, variabel leverage mempunyai nilai mean (rata-rata) sebesar 0.775077 dan median sebesar 0.650000. Hasil tersebut menunjukkan bahwa nilai mean (rata-rata) lebih tinggi dibandingkan dengan nilai median yang berarti perusahaan manufaktur rata-rata memiliki proporsi hutang yang tinggi. Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Eviews 10, variabel profitabilitas mempunyai nilai mean sebesar 0.105442 dan median sebesar 0.084250.

Hasil tersebut menunjukkan bahwa nilai mean (rata-rata) lebih tinggi dibandingkan dengan nilai mean yang berarti rata-rata perusahaan manufaktur mempunyai keuntungan yang besar. Hasil tersebut menunjukkan bahwa nilai mean (rata-rata) lebih tinggi dibandingkan dengan nilai mean yang berarti rata-rata perusahaan manufaktur mengalami peningkatan laba yang besar. Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Eviews 10, variabel ukuran perusahaan mempunyai nilai mean (rata-rata) sebesar 28.53828 dan mean sebesar 28.07030.

Hasil tersebut menunjukkan nilai mean (rata-rata) lebih tinggi dibandingkan dengan nilai median yang berarti perusahaan manufaktur rata-rata mempunyai ukuran perusahaan yang besar.

Uji Normalitas

Nilai maksimum menunjukkan bahwa perusahaan tersebut memiliki pelacakan ukuran perusahaan yang paling besar dibandingkan dengan perusahaan lain selama periode penelitian, sedangkan nilai minimum menunjukkan bahwa perusahaan tersebut memiliki pelacakan ukuran perusahaan terkecil dibandingkan dengan perusahaan lain pada periode penelitian. Berdasarkan hasil pengolahan data menggunakan eviews 10 seperti terlihat pada Gambar 4.1 diatas menunjukkan bahwa semua variabel berdistribusi normal. Dengan hasil tersebut maka dapat disimpulkan bahwa data berdistribusi normal dengan jumlah observasi sebanyak 130 observasi.

Analisis Regresi Data Panel

- Uji Chow

- Uji Hausman

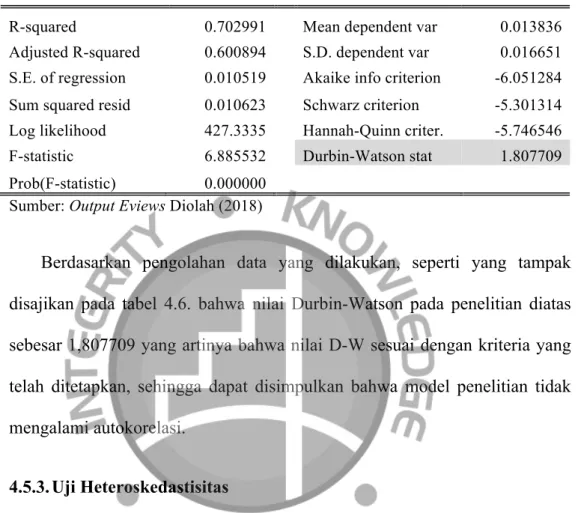

Berdasarkan tabel 4.3 di atas diketahui probabilitas Chi-square hasil regresi persamaan model regresi dengan fixed effect adalah sebesar 0,0000. Maka Ho ditolak dan Ha diterima, sehingga dapat dikatakan hasil persamaan regresi pada penelitian ini menggunakan model fixed effect dan dilanjutkan ke uji Hausman. Uji Hausman dilakukan untuk mengetahui model estimasi regresi data panel antara fixed effect dan random effect.

Uji Asumsi Klasik

- Uji Multikoliniearitas

- Uji Autokorelasi

- Uji Heteroskedastisitas

Berdasarkan data yang diolah dengan software Eviews 10 seperti terlampir pada Tabel 4.7, tidak terdapat koefisien probabilitas yang nilainya lebih rendah dari 0,05.

Analisis Model

- Uji F

- Koefisien Determinasi (R 2 )

- Uji Parsial (Uji t)

Hal ini menunjukkan bahwa leverage (DER), profitabilitas (ROA), pertumbuhan laba (PL) dan ukuran perusahaan (SIZE) mampu menjelaskan pengaruh terhadap koefisien respon laba (ERC) hanya sebesar 60,0894%. Pengujian ini dilakukan untuk mengetahui seberapa signifikan pengaruh variabel independen dan variabel dependen secara parsial. Berdasarkan hasil persamaan regresi pada Tabel 4.10 di atas, ditentukan probabilitas DER sebesar 0,6264 atau lebih besar dari nilai signifikansi 0,05, dan koefisien regresi variabel leverage (DER) menunjukkan nilai sebesar 0,000377.

Berdasarkan hasil persamaan regresi pada Tabel 4.10 di atas diperoleh probabilitas PL sebesar 0,4673 atau lebih besar dari signifikansi 0,05, dan koefisien regresi sebesar -0,000599. Berdasarkan hasil persamaan regresi pada Tabel 4.10 di atas diperoleh probabilitas SIZE sebesar 0,0000 atau lebih kecil dari signifikansi 0,05, dan koefisien regresi sebesar 0,071469.

Analisis Hasil Penelitian

- Pengaruh leverage terhadap earnings response coefficient

- Pengaruh profitabilitas terhadap earnings response coefficient

- Pengaruh pertumbuhan laba terhadap earnings response coefficient

Tabel 4.2 menunjukkan bahwa mean (rata-rata) perusahaan yang diteliti mempunyai nilai ROA yang rendah, hal ini menjelaskan bahwa semakin rendah rasionya maka semakin buruk. Karena akan memberikan tingkat pengembalian yang lebih rendah kepada pemegang saham, yang mungkin mengindikasikan bahwa profitabilitas tidak berdampak terhadap ERC. Pengaruh pertumbuhan laba terhadap respon koefisien laba Pengaruh pertumbuhan laba terhadap respon koefisien laba terhadap Pengaruh pertumbuhan laba terhadap respon koefisien laba Tabel 4.8 menunjukkan hasil tidak ada pengaruh.

Hasil penelitian ini serupa dengan penelitian yang dilakukan oleh Hariati (2017) yang menyatakan bahwa pertumbuhan laba tidak berpengaruh terhadap koefisien respon laba yang dapat mengindikasikan penurunan nilai laba yang dihasilkan perusahaan. Berdasarkan 100 sampel perusahaan manufaktur yang digunakan, terdapat beberapa perusahaan yang mengalami penurunan nilai laba sehingga menyebabkan sebagian investor kurang tertarik untuk berinvestasi. Dengan demikian respon yang diterima perusahaan akan cenderung menurun, peningkatan atau penurunan laba perusahaan akan mampu mempengaruhi keputusan investasi.

Sehingga investor percaya bahwa pertumbuhan laba tidak ada artinya dan menjadi lebih berhati-hati dalam melihat informasi laba riil, sehingga membuat investor tidak bereaksi positif terhadap laba perusahaan.

Implikasi Manajerial

Semakin tinggi kualitas isi informasi yang dipublikasikan perusahaan, maka semakin tinggi pula nilai koefisien respon laba (ERC). Variabel Leverage (DER) tidak berpengaruh terhadap Earning Response Coefisien (ERC) yang diukur dengan hasil regresi antara proksi harga saham dengan laba akuntansi, harga saham diukur dengan CAR, sedangkan proksi laba akuntansi menggunakan EU pada perusahaan manufaktur di konsumen. sektor barang dan industri yang terdaftar di Bursa Efek Indonesia periode 2013-2017. Bagi penelitian selanjutnya diharapkan untuk menambahkan variabel lain seperti keberlanjutan laba, struktur modal, konservatisme laba dan lain-lain untuk melihat pengaruh variabel lain terhadap koefisien respon laba.

Kothari, 1989, Analisis Penentu Intertemporal dan Cross-Sectional Koefisien Respon Laba, Jurnal Akuntansi dan Ekonomi 11, hal. Pengaruh risiko kegagalan, peluang pertumbuhan dan ukuran perusahaan terhadap koefisien respons laba (ERC) perusahaan di sektor keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. Pengaruh risiko, leverage, peluang pertumbuhan, persistensi laba dan kualitas tanggung jawab sosial perusahaan terhadap koefisien respon laba pada perusahaan high-profile.

Pengaruh leverage, beta, market-to-book ratio and Terhadap earnings response coefficient (ERC) of firm size.

KESIMPULAN DAN SARAN

Kesimpulan

Variabel profitabilitas (ROA) tidak berpengaruh terhadap earnings respon koefisien (ERC) yang diukur dari hasil regresi antara proksi harga saham dengan laba akuntansi; harga saham diukur dengan CAR, sedangkan proksi laba akuntansi menggunakan UE pada perusahaan manufaktur sektor barang konsumsi dan industri yang terdaftar di Bursa Efek Indonesia periode 2013-2017. Variabel pertumbuhan laba (PL) tidak berpengaruh terhadap koefisien respons laba (ERC) yang diukur dari hasil regresi antara proksi harga saham dan laba akuntansi; harga saham diukur dengan CAR.

Keterbatasan Penelitian

Saran

Pengaruh Earnings, Earnings Management, iOS, Beta, Size, dan Debt Ratio Terhadap Return Saham Pada Perusahaan Go Public di BEI.