PENDAHULUAN

Latar Belakang

Peringkat obligasi yang rendah memberi sinyal bahwa kemungkinan terjadinya risiko gagal bayar (default risk) pada obligasi suatu perusahaan semakin meningkat (Widowati, 2013). Penelitian yang dilakukan oleh (Michell Suharli, 2008), (Rusfika & Wahidahwati, 2015) menemukan bahwa terdapat pengaruh rasio utang terhadap peringkat obligasi.

Masalah Penelitian

- Perumusan Masalah

- Pembatasan Masalah

Oleh karena itu penulis tertarik untuk melakukan penelitian dengan judul: “Pengaruh Likuiditas, Solvabilitas, Profitabilitas dan Arus Kas Terhadap Peringkat Obligasi Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia.

Tujuan Penelitian

Manfaat Penelitian

Bagi perusahaan, hasil penelitian ini dapat dijadikan acuan dalam mengambil keputusan kebijakan terkait obligasi dan memaksimalkan kinerja bisnis. Bagi kalangan akademisi, hasil penelitian ini diharapkan dapat menjadi tambahan literatur untuk pengembangan penelitian selanjutnya dan juga menjadi referensi jika ingin memperdalam ilmu pasar modal dan obligasi.

Sistematika Penulisan

- Teori Sinyal (Signalling Theory)

- Obligasi

- Peringkat Obligasi

- Kinerja Keuangan

Kinerja keuangan perusahaan yang dinilai dari likuiditas, solvabilitas, profitabilitas, dan arus kas yang baik akan mempengaruhi prediksi peringkat kredit obligasi tersebut. Peringkat obligasi yang tinggi menunjukkan bahwa kemungkinan risiko gagal bayar obligasi suatu perusahaan semakin menurun (Widowati dalam Estiyanti dan Yasa (2012) menyatakan bahwa arus kas yang tinggi dari operasi dikaitkan dengan tingkat likuiditas yang tinggi, yang akan menunjukkan kekuatan finansial perusahaan. , yang akan berdampak finansial terhadap peringkat kredit obligasi adalah sisa saldo arus kas masuk dikurangi arus kas keluar periode-periode sebelumnya.

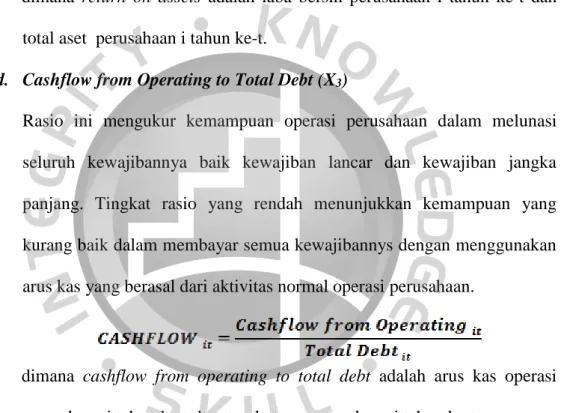

Arus kas operasi berkaitan dengan pos-pos laba dan rugi (tidak termasuk laba dan rugi) dan pos-pos operasi di neraca secara umum. Arus kas operasi berkaitan dengan tingkat likuiditas yang akan menunjukkan kekuatan situasi keuangan perusahaan, sehingga secara finansial akan mempengaruhi peningkatan prediksi peringkat obligasi (Burton et al. dalam Estiyanti dan Yasa, 2012). Likuiditas operasional dapat diukur dengan rasio arus kas terhadap total utang dengan penjelasan sebagai berikut.

Tingkat rasio yang rendah menunjukkan buruknya kemampuan membayar seluruh kewajiban dengan menggunakan arus kas yang berasal dari kegiatan usaha normal perusahaan (Hery. Saat mengevaluasi arus kas menggunakan arus kas dari operasi terhadap total utang, karena arus kas dari operasi dikaitkan dengan tinggi tingkat likuiditas , yang akan menunjukkan kuatnya kondisi keuangan perusahaan dan kemampuan membayar seluruh kewajibannya.

Penelitian Terdahulu

Profitabilitas (ROA & NPM), likuiditas (CR), solvabilitas (kekayaan bersih/total kewajiban), produktivitas (arus kas dari operasi/total aset), rasio nilai pasar (rasio harga-pendapatan), jaminan, jatuh tempo dan reputasi akuntan . Kemampuan rasio keuangan sebagai alat untuk memprediksi peringkat obligasi. penguat; DR) profitabilitas, likuiditas (CR & QR), solvabilitas (kewajiban lancar terhadap total aset) dan produktivitas (penjualan terhadap total aset). Risiko bisnis berpengaruh terhadap peringkat obligasi, sedangkan likuiditas, profitabilitas, solvabilitas dan coverage ratio tidak berpengaruh.

Likuiditas (CR), solvabilitas (arus kas dari operasi), profitabilitas (ROA), produktivitas (umur obligasi, jaminan dan reputasi auditor. Likuiditas, solvabilitas, profitabilitas dan jaminan mempunyai pengaruh yang signifikan. Sedangkan umur dan reputasi auditor tidak berpengaruh signifikan. mempunyai pengaruh yang signifikan. Analisis Faktor Akuntansi dan non akuntansi yang mempengaruhi peringkat obligasi perusahaan non keuangan yang terdaftar di BEI dan diperingkat oleh PEFINDO periode 2009-2013.

Pertumbuhan, ukuran perusahaan, likuiditas, dana cadangan berpengaruh signifikan terhadap peringkat obligasi, sedangkan solvabilitas, profitabilitas, leverage tidak berpengaruh signifikan. Profitabilitas (return on investment & return on equity), solvabilitas bank (rasio primer), profitabilitas bank (return on equity capital).

Keterkaitan Antar Variabel

- Pengaruh Likuiditas Terhadap Peringkat Obligasi

- Pengaruh Solvabilitas Terhadap Peringkat Obligasi

- Pengaruh Profitabilitas Terhadap Peringkat Obligasi

- Pengaruh Arus Kas Terhadap Peringkat Obligasi

Namun hasil yang berbeda pada penelitian (Damayanti & Fitriyah, 2013) dan (Widiyastuti, Djumahir dan Khusniyah, 2014) menemukan bahwa current ratio tidak berpengaruh terhadap peringkat obligasi. Peringkat obligasi yang rendah menunjukkan bahwa kemungkinan risiko gagal bayar pada obligasi suatu perusahaan meningkat. Namun hasil penelitian yang berbeda (Widiyastuti dkk, 2014) dan (Arinurtry, Zulbahridar, & Azhar, 2014) menyatakan bahwa rasio utang tidak berpengaruh terhadap peringkat obligasi.

Penelitian yang dilakukan oleh (Sari, 2007) dan (Rusfika & Wahidahwati, 2015) menunjukkan bahwa terdapat pengaruh return on assets terhadap peringkat obligasi. Widiyastuti dkk, 2014) dan (Rusfika & Wahidahwati, 2015) menyatakan bahwa return on assets tidak berpengaruh terhadap peringkat obligasi. Penelitian yang dilakukan oleh (Satoto, 2011), (Horrigan, 1996 dalam Sara, 2008) menunjukkan bahwa terdapat pengaruh rasio arus kas operasi terhadap total hutang terhadap peringkat obligasi.

Namun hasil berbeda pada penelitian (Estiyanti & Yasa, 2012) dan (Octavia, 2014) menyatakan bahwa cash flow from operating to total debt ratio tidak berpengaruh terhadap peringkat obligasi. Ho4 : Arus kas tidak berpengaruh terhadap peringkat obligasi Ha4 : Arus kas berpengaruh terhadap peringkat obligasi.

Kerangka Pemikiran

METODOLOGI PENELITIAN

Desain Penelitian

Objek Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh variabel likuiditas, solvabilitas, profitabilitas dan arus kas terhadap penilaian obligasi. Hasil ini sama dengan penelitian yang dilakukan (Widiyastuti, Djumahir dan Khusniyah, 2014) dan (Arinurtry, Zulbahridar, & Azhar, 2014) dimana DR tidak berpengaruh terhadap peringkat obligasi. Hasil ini sama dengan penelitian yang dilakukan (Widiyastuti, Djumahir, & Khusniyah, 2014) dan (Rusfika & Wahidahwati, 2015) dimana ROA tidak berpengaruh terhadap penilaian obligasi.

Hasil ini sama dengan penelitian yang dilakukan oleh (Estiyanti & Yasa, 2012) dan (Octavia, 2014) dimana CASH FLOW tidak berpengaruh terhadap peringkat obligasi. Pada penelitian ini solvabilitas (DR), profitabilitas (ROA) dan arus kas (CASHFLOW) tidak berpengaruh signifikan terhadap peringkat obligasi. Variabel arus kas pada penelitian ini menunjukkan bahwa arus kas (CASHFLOW) tidak berpengaruh terhadap peringkat obligasi.

Faktor-faktor yang mempengaruhi peringkat obligasi (studi pada perusahaan manufaktur yang terdaftar di BEI).

Populasi dan Sampel

Jenis dan Sumber Data

- Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang dikumpulkan oleh lembaga pengumpul data dan diumumkan kepada masyarakat sebagai pengguna data (Sekaran & Bougie. Data yang dicakup adalah data sekunder berupa data laporan akuntansi dan laporan tahunan (Annual Report) periode yang diterbitkan data pemeringkatan Obligasi berasal dari PT PEFINDO tanggal 31 Desember 2008 sampai dengan 31 Desember 2015, dan Buku Fakta BEI dari website www.idx.co.id dan www.icamel.id.

Cara pengumpulan datanya adalah dengan mengunduh data sekunder yang diperoleh peneliti secara tidak langsung melalui perantara yaitu dari website milik Bursa Efek Indonesia dan PT PEFINDO. Data penelitian ini diperoleh dari laporan tahunan dan laporan keuangan periode di www.idx.co.id dan data pemeringkatan obligasi berasal dari PT PEFINDO di www.pefindo.com dan IDX Factbook di www.idx. co.id dan www.icamel.id.

Variabel dan Operasionalisasi Variabel

- Variabel Dependen

- Variabel Independen

Pengaruh Likuiditas, Profitabilitas Dan Leverage Terhadap Penilaian Obligasi Korporasi, Skripsi Akuntansi Universitas Negeri Padang Padang.

Metode Pengolahan & Analisis Data

- Metode Pengolahan Data

- Analisis Deskriptif

- Uji Multikolinieritas

- Menilai Model Fit

- Overall Test

- Nagelkerke’ R Square

- Goodness of Fit Test

- Classification Plots

- Uji Hipotesis

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

- Populasi,Metode Sampling dan Sampel

- Sumber Data

Analisis Hasil Penelitian

- Statistik Deskriptif

- Multikolinieritas

- Hasil Penelitian Model Fit

- Goodness of Fit Test

- Classification Plots

- Analisis Regresi Logistik

Berdasarkan hasil frekuensi pada Tabel 4.3 terlihat bahwa peringkat pada kategori investment grade berjumlah 59 atau 81,9% dari total data peringkat, sedangkan peringkat pada kategori non-investment grade berjumlah 13 atau 18,1% dari total data peringkat. . fakta. Semua data valid, pada kolom persentase kumulatif atau data persentase kumulatif untuk peringkat kategori investment grade sebesar 81,9% dan untuk peringkat non-investment grade sebesar 18,1%, sehingga persentase kumulatifnya adalah. Tabel 4.4 menunjukkan bahwa nilai mean dari 72 sampel obligasi menunjukkan nilai sebesar 1,4106 dengan standar deviasi sebesar 0,7956.

Tabel 4.4 menunjukkan bahwa nilai rata-rata rasio hutang dari 72 sampel obligasi menunjukkan nilai sebesar 0,7577 dengan standar deviasi sebesar 0,5974. Tabel 4.4 menunjukkan bahwa nilai rata-rata return on assets dari 72 sampel obligasi menunjukkan nilai sebesar 0,02873 dengan standar deviasi sebesar 0,1354. Karena nilai akurasinya hampir 100% maka disimpulkan bahwa variabel likuiditas (CR), solvabilitas (DR), profitabilitas (ROA) dan arus kas (CASHFLOW) mampu memprediksi peringkat peringkat investment grade dan non-investment. kualitas melekat dengan baik.

Metode penelitian ini menggunakan metode analisis regresi logistik karena menggunakan variabel terikat berupa kategori dengan variabel biner 1 untuk investment grade dan 0 untuk non-investment grade. Jika CR, DR, ROA dan CASHFLOW konstan, maka probabilitas peringkat pada kategori investment grade meningkat sebesar 1.0000129.

Hasil Uji Hipotesis

Hasil Analisis Penelitian

- Pengaruh Likuiditas terhadap Peringkat Obligasi

- Pengaruh Solvabilitas terhadap Peringkat Obligasi

- Pengaruh Profitabilitas Asset terhadap Peringkat Obligasi

- Pengaruh Arus Kas terhadap PeringkatObligasi

Tingkat rasio yang tinggi akan mempengaruhi peringkat obligasi, sehingga dapat menandakan ketidakmampuan membayar utang obligasi. Tingkat rasio yang tinggi akan mempengaruhi peringkat obligasi sehingga dapat menandakan kemampuan membayar utang obligasi. Perusahaan dengan profitabilitas yang tinggi menunjukkan bahwa perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara efektif dan efisien sehingga dapat mencapai laba yang tinggi.

Rasio CASH FLOW menunjukkan kemampuan perusahaan dalam membayar seluruh kewajibannya dengan menggunakan arus kas yang dihasilkan dari aktivitas bisnis normal perusahaan (Hery dalam Estiyanti dan Yasa (2012) menyatakan bahwa arus kas operasi yang tinggi dikaitkan dengan tingkat likuiditas yang tinggi, yang akan menjadi indikasi posisi perusahaan Kondisi keuangan secara keseluruhan kuat Pengaruh keuangan akan mempengaruhi tingginya peringkat obligasi Arus kas berpengaruh positif tidak signifikan terhadap peringkat obligasi, karena kemampuan menghasilkan arus kas penting bagi perusahaan yang sehat Arus kas menunjukkan kemampuan perusahaan memperoleh kas selama periode berjalan serta perkiraan dan asumsi arus kas masa depan (Subramanyam, 2010:92).

Namun menurut Rahmi Octavia (2014), arus kas operasi yang tinggi pada periode saat ini belum tentu menjadi jaminan bahwa arus kas perusahaan akan semakin tinggi di masa yang akan datang. Selain itu, menurut Estiyanti & Yasa (2012), ada kemungkinan lembaga pemeringkat tidak menggunakan peringkat arus kas operasi tetapi menggunakan peringkat arus kas perusahaan secara keseluruhan karena hanya menunjukkan sisi aktivitas operasi dan tidak memasukkan aktivitas pendanaan atau investasi.

Implikasi Manajerial

Oleh karena itu, ketiga variabel berdasarkan hasil survei tidak mempengaruhi peringkat obligasi sehingga tidak dapat dijadikan sebagai faktor yang memprediksi peringkat obligasi dan memberi sinyal kemungkinan gagal bayar obligasi. Bagi investor, faktor yang mempengaruhi peringkat obligasi yaitu likuiditas dapat dijadikan sebagai indikator dalam memprediksi kemampuan perusahaan dalam memenuhi kewajiban obligasi jangka pendek yaitu kupon. Berdasarkan analisis penelitian dapat disimpulkan bahwa: 1. Variabel Likuiditas dalam penelitian ini menunjukkan likuiditas.

Bagi para akademisi dan peneliti selanjutnya dapat mengembangkan penelitian sejenis dengan menggunakan variabel tambahan yang dapat dijadikan sebagai faktor yang mempengaruhi peringkat obligasi, selain itu juga dapat mempertimbangkan variabel kinerja keuangan lainnya seperti rasio aktivitas, pertumbuhan atau fleksibilitas. Analisis Faktor-Faktor Yang Mempengaruhi Peringkat Kredit Obligasi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Analisis Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kualitas Auditor, Likuiditas dan Leverage Terhadap Peringkat Obligasi Pada Perusahaan Go Public yang Terdaftar di Bursa Efek Indonesia.

Memilih Rasio Keuangan Terbaik untuk Memprediksi Penilaian Obligasi: Menelaah Perusahaan Manufaktur yang Tercatat di BEJ. Kemampuan Rasio Keuangan Sebagai Alat Untuk Memprediksi Penilaian Obligasi (PT PEFINDO) Jurnal Bisnis dan Ekonomi (JBE), Halaman 172-182 Vol.

PENUTUP

Kesimpulan

Saran

Diambil dari Vivanews: http://www.viva.co.id/prancis2016/read bond-bakal-diburu-investor-lokal. Diambil dari Kontan.co.id: http://investasi.kontan.co.id/news/memantau-risk-obligasi-korporasi. Diambil dari Vivanews: http://bisnis.news.viva.co.id/news/read/114067-peringkatobligasi-arpeni-jadi-idbb.

Dipetik daripada Kompasiana.com: http://www.kompasiana.com/wyndra/tren-obligasi-gagal-bayar_54ff6e0da333111e5050fc94.