Penelitian ini bertujuan untuk mengetahui pengaruh pajak daerah dan pajak daerah terhadap pendapatan daerah di kota surabaya. Demikian juga pajak daerah berpengaruh signifikan terhadap pendapatan asli daerah kota Surabaya dimana nilai signifikansi uji t adalah 0,000 < 0,05. Dan pajak daerah dan pajak daerah secara simultan berpengaruh terhadap pendapatan asli daerah kota Surabaya dimana nilai signifikansi uji F adalah 0,000 < 0,05.

Kota Surabaya menjadi lokasi penelitian ini karena kota Surabaya memiliki penerimaan yang cukup tinggi dari pajak daerah dan pajak daerah. Berdasarkan uraian di atas maka dilakukan penelitian dalam bentuk tesis dengan judul “Pengaruh Pajak Daerah dan Pajak Daerah Terhadap Pendapatan Asli Daerah Kota Surabaya”. Apakah penerimaan pajak daerah dan pajak daerah berpengaruh secara simultan terhadap pendapatan asli daerah kota surabaya?

Untuk mengetahui pengaruh simultan pajak daerah dan retribusi daerah terhadap pendapatan asli daerah kota surabaya. Bagi penulis diharapkan penelitian ini dapat menambah wawasan dan pemahaman tentang pajak daerah dan retribusi daerah.

PENDAHULUAN

Rumusan Masalah

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pajak daerah dan retribusi daerah terhadap pendapatan asli daerah di Kabupaten Simalungun. Penelitiannya berjudul “Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kabupaten/Kota Di Sumatera Utara. Tujuan penelitian ini adalah untuk mengetahui pengaruh pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah Kabupaten/Kota (PAD) di Sumut. Sumatera Untuk mengetahui dan menganalisis Sumatera, sekaligus untuk mengetahui dan menganalisis pengaruh pajak daerah dan retribusi daerah terhadap pendapatan asli daerah.

Al Manar Saragih (2019) - Pengaruh pajak daerah dan pajak daerah terhadap pendapatan daerah di Kabupaten Simalungun. Berdasarkan penelitian yang dilakukan oleh Zahari (2016) dikatakan bahwa pajak daerah berpengaruh terhadap pendapatan daerah. Sebaliknya, semakin rendah pajak daerah dan pajak daerah di suatu daerah, maka semakin rendah pendapatan asli daerah tersebut.

H3 : Diduga terdapat pengaruh simultan pajak daerah dan pajak daerah terhadap pendapatan asli daerah kota Surabaya. Dalam penelitian ini variabel terikat yang dipengaruhi oleh pajak daerah dan pajak daerah adalah pendapatan daerah. Berdasarkan penelitian Maryanto (2015) ditemukan bahwa pajak daerah dan pajak daerah berpengaruh terhadap pendapatan daerah secara bersamaan dan signifikan.

Dampak pajak daerah dan bea daerah terhadap pendapatan asli daerah kabupaten/kota di Sumatera Utara.

Tujuan Peneliian

Manfaat Penelitian

Bagi pengambil kebijakan, penelitian ini diharapkan dapat digunakan sebagai salah satu bahan pertimbangan dan masukan dalam upaya peningkatan penerimaan pajak daerah dan pajak daerah untuk meningkatkan pendapatan asli daerah sehingga berdampak positif bagi pembangunan daerah. kota surabaya. Bagi masyarakat diharapkan penelitian ini dapat menjadi salah satu bahan pengetahuan tentang pajak daerah dan retribusi daerah sehingga dapat memahami seberapa besar kontribusi pajak daerah dan retribusi daerah terhadap pendapatan asli daerah di kota Surabaya. Bagi pihak lain, penelitian ini dapat digunakan sebagai referensi tambahan sumber informasi saat melakukan penyelidikan lebih lanjut.

Sistematika Penulisan

Penelitian Terdahulu

- Zahari (2016), Fakultas Ekonomi Universitas Batanghari…

- Saragih (2019), Fakultas Ekonomi dan Bisnis Islam Universitas

- Ramadhan (2019), Fakultas Sosial Sains Universitas

Data penelitian diperoleh dari data laporan tahunan Kabupaten Sarolangun, sedangkan penelitian ini memperoleh data dari laporan tahunan kota Surabaya. Peneliti melakukan penelitiannya di Kabupaten Simalungun mengenai pajak daerah dan retribusi daerah yang diperoleh dari data tahun 2007-2017. Hasil penelitian ini menunjukkan bahwa pajak daerah dan pajak daerah berpengaruh positif dan signifikan terhadap pendapatan asli daerah di Kabupaten Simalungun yang berdasarkan hasil regresi pajak daerah dinaikkan 1% akan meningkatkan pendapatan asli daerah sebesar 3,48 %, sedangkan hasil regresi retribusi daerah meningkat sebesar 1% maka akan meningkatkan pendapatan asli daerah sebesar 1,48%.

Peneliti melakukan penelitian di kabupaten/kota di Sumatera Utara mengenai pajak daerah dan retribusi daerah dari data tahun 2013-2015. Dari hasil penelitian dan pengujian hipotesis yang telah dilakukan, dapat ditarik beberapa kesimpulan bahwa pajak daerah berpengaruh terhadap pendapatan daerah pemerintah kabupaten/kota di Sumatera Utara, sedangkan pajak daerah berpengaruh terhadap pendapatan daerah kabupaten/kota di Sumatera Utara. dewan kota di Sumatera Utara. Diketahui nilai signifikan 0,000 lebih kecil dari 0,05, sehingga dapat dikatakan bahwa secara bersamaan variabel pajak daerah dan retribusi daerah berpengaruh signifikan terhadap pendapatan asli daerah di kabupaten/kota Sumatera Utara.

Data penelitian diperoleh dari data laporan tahunan kabupaten/kota di Sumatera Utara, sedangkan penelitian ini memperoleh data dari laporan tahunan kota Surabaya. Data penelitian diperoleh dari data laporan tahunan kabupaten/kota di Sumatera Utara, sedangkan penelitian ini memperoleh data dari laporan tahunan kota Surabaya.

Landasan Teori

- Pendapatan Asli Daerah (PAD)

- Pajak dan Karakteristiknya

- Pajak dalam Perspektif Undang-undang No.28 Tahun 2009….21

- Retribusi dan Karakteristiknya

- Retribusi dalam Perspektif Undang-undang No.28 Tahun

- Tata Cara Pemungutan Retribusi

- Hubungan Pajak Daerah dengan PAD

- Hubungan Retribusi Daerah dengan PAD

Subyek pajak hotel adalah orang pribadi atau badan yang membayar orang pribadi atau badan yang menyelenggarakan hotel. Subjek pajak restoran adalah orang pribadi atau badan yang membeli makanan dan/atau minuman di restoran. Dalam hal pemegang reklame adalah orang perseorangan atau badan hukum secara langsung, maka penjamin iklan adalah orang perseorangan atau badan hukum tersebut.

Wajib Pajak mineral bukan logam dan batuan adalah orang atau badan yang dapat mengambil mineral bukan logam dan batuan. Wajib Pajak mineral bukan logam dan batuan adalah orang pribadi atau badan yang mengambil mineral bukan logam dan batuan. Wajib Pajak Air Tanah adalah orang atau badan yang mengumpulkan dan/atau memanfaatkan air tanah.

Wajib Pajak Air Tanah adalah orang pribadi atau badan yang mengumpulkan dan/atau memanfaatkan air tanah. Subyek pajak sarang burung walet adalah orang pribadi atau badan hukum yang memungut dan/atau memanfaatkan sarang burung walet. Wajib Pajak sarang burung walet adalah orang perseorangan atau badan hukum yang memungut dan/atau mengusahakan sarang burung walet.

Subjek pajak atas perolehan hak atas tanah dan bangunan adalah orang pribadi atau badan hukum yang memperoleh hak atas tanah dan/atau bangunan. Pihak yang wajib memperoleh hak atas tanah dan bangunan adalah orang perseorangan atau badan hukum yang memperoleh hak atas tanah dan/atau bangunan. Subjek retribusi pelayanan publik adalah orang pribadi atau badan yang menggunakan/menikmati pelayanan publik yang bersangkutan.

Subyek Biaya Layanan Bisnis adalah orang perseorangan atau badan yang menggunakan/menikmati Layanan Bisnis yang bersangkutan. Biaya Layanan Bisnis Wajib adalah individu atau badan yang berdasarkan ketentuan Undang-Undang dan Peraturan tentang Biaya, diwajibkan untuk membayar biaya, termasuk pemungutan atau pemotongan Biaya Layanan Bisnis. Subyek biaya lisensi tertentu adalah orang pribadi atau badan yang telah memperoleh izin tertentu dari pemerintah daerah.

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas pelayanan atau pemberian izin tertentu yang diberikan dan/atau diberikan secara khusus oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Retribusi Daerah Siahaan adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang diberikan dan atau diberikan secara khusus oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

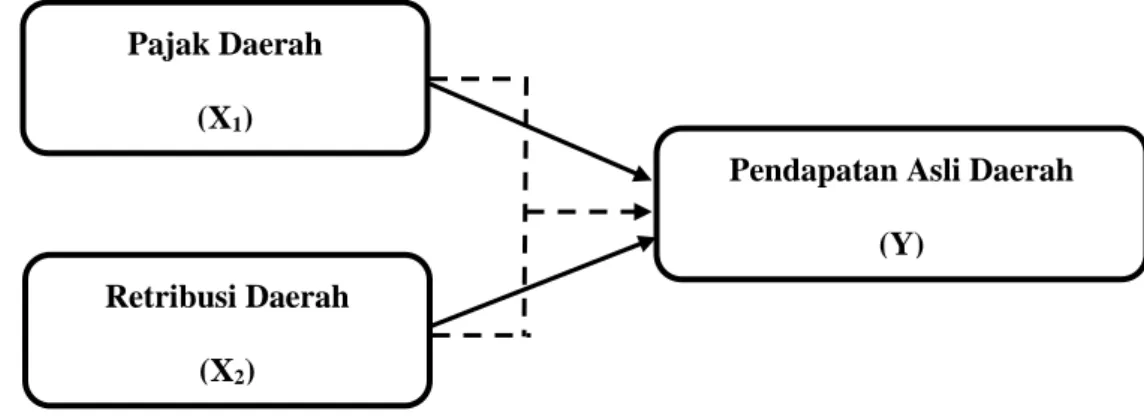

Kerangka Konseptual

Hipotesis Penelitian

Berdasarkan penelitian Ramadhan (2019) disebutkan bahwa pajak daerah berpengaruh terhadap pendapatan asli daerah. Karena semakin tinggi tarif daerah di suatu daerah maka semakin tinggi pendapatan asli daerah tersebut, semakin rendah tarif daerah di suatu daerah maka semakin rendah pendapatan asli daerah tersebut. Menurut Mardiasmo (2011:1), “pendapatan asli daerah adalah penghasilan yang diperoleh dari industri pajak, retribusi daerah, hasil usaha daerah, hasil pengelolaan kekayaan daerah, dan penghasilan asli daerah lain yang sah”.

Oleh karena itu, secara sementara diasumsikan bahwa pajak daerah dan bea daerah secara bersama-sama berpengaruh positif terhadap pendapatan asli daerah, dengan semakin tinggi pajak daerah dan bea daerah di suatu daerah maka semakin tinggi pula pendapatan asli daerah tersebut. .

METODELOGI PENELITIAN

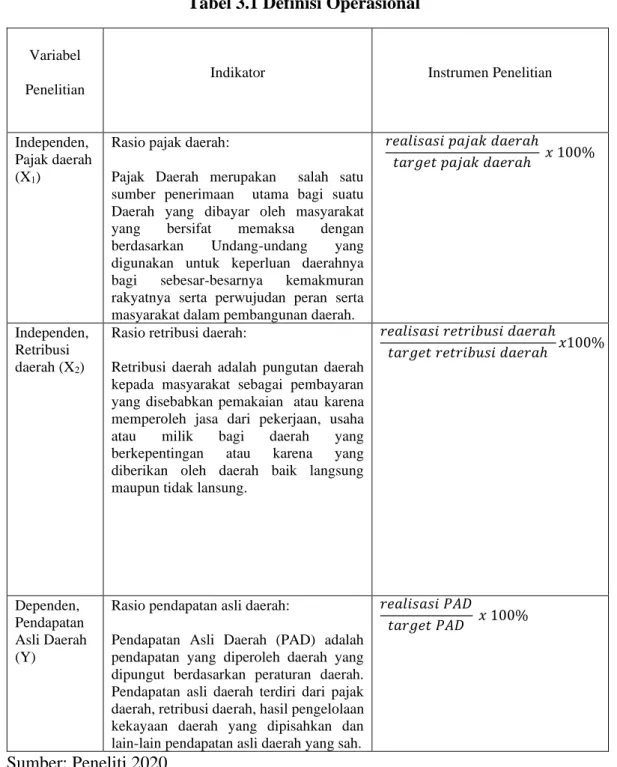

Definisi Operasional dan Pengukuran Variabel

Teknik Penentuan Populasi dan Teknik Pengambilan Sampel

- Populasi

- Teknik Pengambilan Sampel

Lokasi dan Waktu Penelitian

- Lokasi

- Waktu Penelitian

Teknik Pengumpulan Data

Pengujian Data

Teknik Analisis Data dan Uji Hipotesis

- Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroskedastisitas

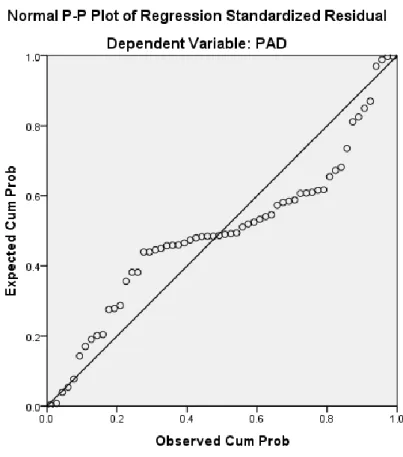

- Uji Normalitas

- Uji Hipotesis

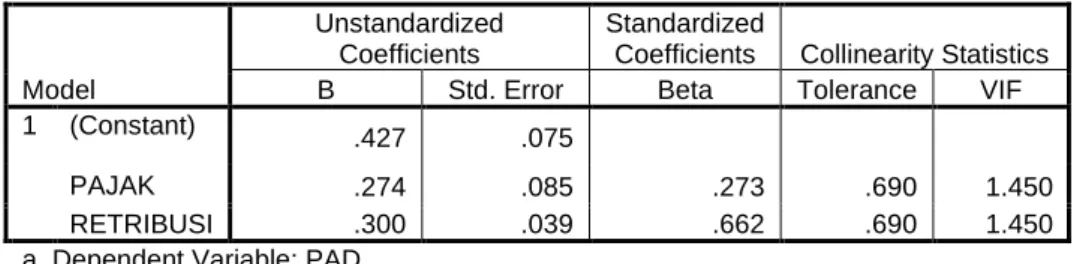

- Uji Regresi Linier Berganda

- Uji t

- Uji F

- Analisis Koefisien Determinasi Berganda (R 2 )

HASIL PENELITIAN DAN PEMBAHASAN

Geografis Kota Surabaya

Visi dan Misi Surabaya

Deskripsi Hasil Penelitian

- Deskipsi Pajak Daerah

- Deskripsi Retribusi Daerah

- Deskripsi Pendapatan Asli Daerah

Analisis Hasil Penelitian

- Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Autokorelasi

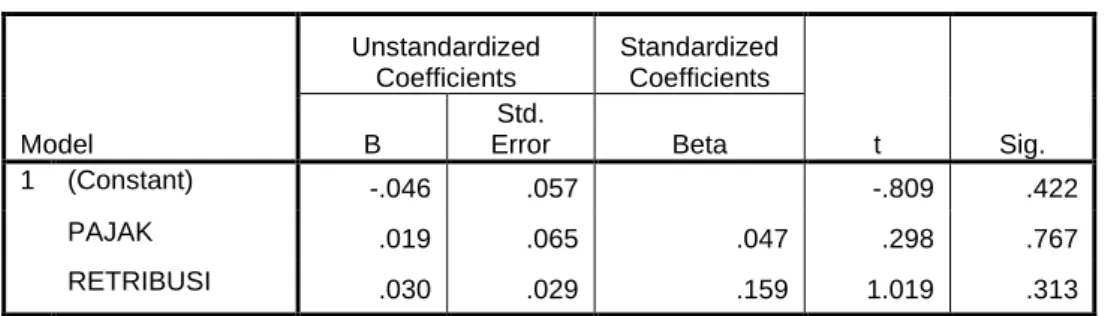

- Uji Heteroskedastisitas

- Uji Normalitas

Hasil Pengujian Hipotesis

- Uji Regresi Linier Berganda

- Uji t

- Uji F

- Uji Koefisien Determinasi (R 2 )

Pembahasan

- Pengaruh Pajak Daerah Terhadap Pendapatan Asli Daerah Kota

- Pengaruh Retribusi Daerah Terhadap Pendapatan Asli Daerah

- Pengaruh Simultan Pajak Daerah dan Retribusi Daerah

KESIMPULAN DAN SARAN

Saran

Kami berharap pada penelitian yang akan datang beliau dapat lebih banyak melakukan penelitian dan pembahasan mengenai sumber-sumber pendapatan asli daerah atau variabel lain yang terkait dengan pendapatan daerah, seperti pendapatan dari pengelolaan barang daerah yang terpisah dan pendapatan asli daerah lainnya yang sah, sehingga dapat memberikan hasil. bahwa mereka baik untuk dipertimbangkan oleh pemerintah kota Surabaya dalam pengelolaan pendapatan asli daerah atau sumber pendapatan daerah lainnya. Pemkot Surabaya diharapkan dapat memberikan penyuluhan dan penyuluhan tentang pentingnya membayar pajak daerah, sehingga diharapkan akan meningkatkan kepatuhan. pembayaran pajak daerah, sehingga penerimaan pajak daerah terus meningkat setiap tahunnya. Pemerintah Kota Surabaya diharapkan dapat mengefisienkan pengumpulan retribusi daerah untuk mencapai target pendapatan setiap tahunnya.

Menyederhanakan cara pemungutan terhadap obyek dan subyek yang ada, misalnya lebih sering mengadakan sosialisasi atau sosialisasi kepada masyarakat mengenai pentingnya membayar retribusi daerah agar masyarakat tidak ragu untuk membayar retribusi daerah. Metodologi Penelitian Kuantitatif, Merintis Media Citapustaka, Bandung. 2005), Aplikasi Analisis Multivariat dengan SPSS, Badan Penerbitan UNDIP, Semarang. Analisis efisiensi, efektivitas dan kontribusi pajak dan retribusi daerah terhadap PAD Kabupaten Blora tahun 2009-2013.