PENDAHULUAN

Latar Belakang Penelitian

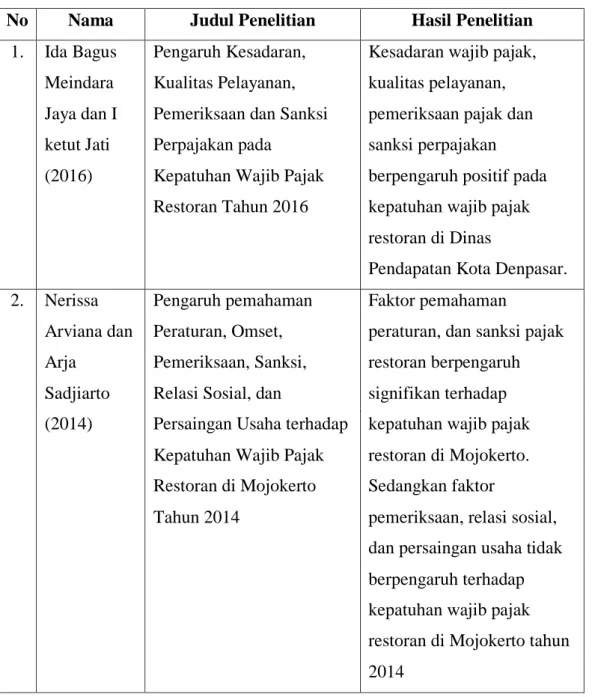

Sedangkan faktor inspeksi, hubungan dan persaingan usaha tidak berpengaruh terhadap kepatuhan pajak restoran di Mojokerto. Diyan Sulatika Rizayanti (2017), menunjukkan bahwa pemahaman pajak restoran berpengaruh signifikan terhadap kepatuhan wajib pajak restoran.

Rumusan Masalah

Maksud dan Tujuan Penelitian

Kegunaan Penelitian

- Kegunaan Secara Teoritis

- Kegunaan Secara Praktis

Lokasi Penelitan dan Waktu Penelitian

TINJUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

Tinjauan Pustaka

- Pajak

- Pengertian Pajak

- Fungsi Pajak

- Sistem Pemungutan Pajak

- Asas-Asas Pemungutan Pajak

- Cara Pemungutan Pajak

- Tarif Pajak

- Kewajiban Wajib Pajak

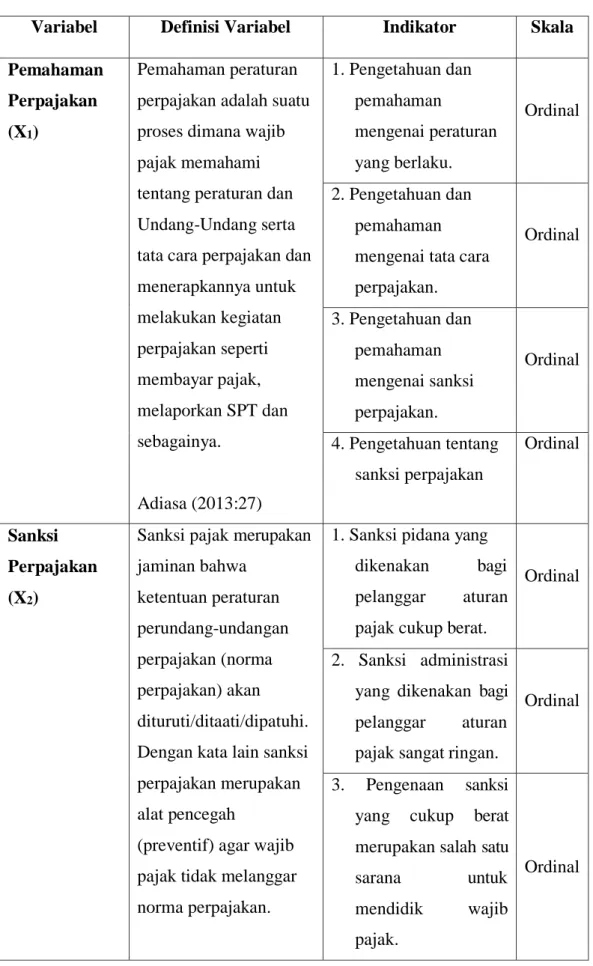

- Pemahaman Perpajakan

- Pengertian Pemahaman Perpajakan

- Indikator Pemahaman Perpajakan

- Sanksi Perpajakan

- Pengertian Sanksi Perpajakan

- Jenis-Jenis Sanksi Perpajakan

- Indikator Sanksi Perpajakan

- Kepatuhan Wajib Pajak

- Pengertian Kepatuhan Wajib Pajak

- Indikator kepatuhan wajib Pajak

- Pajak Daerah

- Pengertian Pajak Daerah

- Jenis-Jenis Pajak Daerah

- Pajak Restoran

- Penelitian Terdahulu

Sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menentukan besarnya pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Wajib Pajak adalah orang pribadi atau badan, termasuk Wajib Pajak, Pemotong Pajak, dan Pemungut Pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Pemahaman wajib pajak terhadap aturan perpajakan terletak pada pemahaman aturan perpajakan yang ada (Hardiningsih dan Yulianawati 2011:130).

Wajib Pajak yang menaati peraturan adalah Wajib Pajak yang memenuhi kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan. Wajib Pajak yang mengisi Surat Pemberitahuan (SPT) secara jujur, lengkap dan benar sesuai ketentuan, dan kesadaran Wajib Pajak, mutu. pelayanan, pemeriksaan pajak dan sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak restoran terhadap pelayanan.

Tahun 2014 Inspeksi, Hubungan Sosial dan Persaingan Usaha tidak berpengaruh terhadap kepatuhan Wajib Pajak Restoran di Mojokerto. ) .

Kerangka Penelitian

- Pengaruh Pemahaman Perpajakan Terhadap Kepatuhan Wajib

- Pengaruh Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak

Mohammad Pengaruh kesadaran wajib pajak terhadap kesadaran wajib pajak, paduan suara perpajakan, pelayanan fiskus, pelayanan fiskus, dan Anam, Rita dan sanksi pajak terhadap pajak mempengaruhi Andini dan kepatuhan wajib pajak, kepatuhan wajib pajak, orang pribadi Hartono, orang pribadi. Menurut Adiasa (2013:27), Pengertian peraturan perpajakan adalah suatu proses dimana wajib pajak memahami peraturan dan undang-undang serta tata cara perpajakan dan menerapkannya dalam melakukan kegiatan perpajakan seperti membayar pajak, melaporkan SPT dan lain sebagainya. Pemahaman wajib pajak terhadap peraturan perpajakan merupakan suatu proses dimana wajib pajak mengetahui tentang pajak dan menerapkan pengetahuan tersebut untuk membayar pajak, serta menerapkan tata cara perpajakan dalam melaksanakan kegiatan perpajakan.

Pernyataan diatas didukung oleh hasil penelitian yang dilakukan oleh Nerissa Arviana dan Arja Sadjiarto (2014), faktor pemahaman peraturan berpengaruh signifikan terhadap kepatuhan wajib pajak restoran. Dengan kata lain sanksi perpajakan merupakan upaya preventif agar wajib pajak tidak melakukan pelanggaran norma perpajakan. Semakin berat sanksi fiskal yang dijatuhkan kepada wajib pajak yang melanggar peraturan, maka semakin besar rasa takut wajib pajak untuk melanggarnya sehingga akan meningkatkan kepatuhan wajib pajak (Purnamasari dkk., 2017: 25).

Inten Pratiwi Sucandra dan Ni Luh Supadmi (2016), sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak restoran. Berdasarkan kerangka tersebut, penulis mencoba meneliti pengertian perpajakan dan sanksi perpajakan, melihat seberapa besar pengaruhnya terhadap kepatuhan wajib pajak.

Hipotesis Penelitian

OBJEK PENELITIAN DAN METODOLOGI PENELITIAN

Objek Penelitian

- Gambaran Umum Badan Pengelolaan Pendapatan Daerah

- Struktur Organisasi

Diperlukan suatu struktur organisasi yang memberikan kemudahan dan kejelasan berupa kerangka mengenai gambaran berbagai hubungan kerja antar aparatur Badan Pengelolaan Pendapatan Daerah Kabupaten Cianjur, serta penetapan peran dan tanggung jawab berdasarkan kedudukan masing-masing anggota. dalam suatu organisasi organisasi. forum.

Metode penelitian

- Metode Penelitian yang Digunakan

- Operasional Variabel Penelitian

- Populasi dan Teknik Penelitian Sampel

- Populasi

- Sampel

- Sumber Data dan Teknik Pengumpulan Data

- Sumber Data

- Teknik Pengumpulan Data

- Rancangan Pengujian Hipotesis dan Analisis Data

- Pengujian Hipotesis

Berdasarkan data tersebut maka perhitungan berikut dapat digunakan untuk mengetahui tingkat kepatuhan wajib pajak restoran di wilayah Cianjur. Hal ini membuktikan bahwa tingkat kepatuhan wajib pajak restoran di wilayah Cianjur sangat baik. Hal ini menunjukkan bahwa variabel pemahaman perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak restoran di wilayah Cianjur.

Pemahaman perpajakan dan sanksi perpajakan mempunyai pengaruh yang signifikan terhadap kepatuhan wajib pajak restoran di wilayah Cianjur. Hal ini menunjukkan bahwa pemahaman perpajakan dan sanksi perpajakan secara bersama-sama mempengaruhi kepatuhan wajib pajak pada restoran di wilayah Cianjur. Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh pemahaman perpajakan dan sanksi perpajakan terhadap kepatuhan wajib pajak pada restoran di wilayah Cianjur dapat disimpulkan bahwa.

Sekaligus menunjukkan bahwa pemahaman perpajakan dan sanksi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak restoran di Kabupaten Cianjur. Sedangkan secara parsial menunjukkan bahwa pemahaman perpajakan tidak berpengaruh dan sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak restoran.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Pengujian Instrumen Penelitian

- Uji Validitas

- Uji Reliabilitas

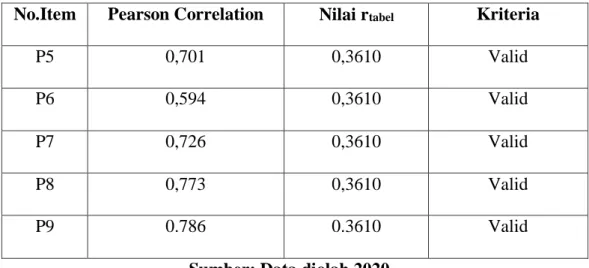

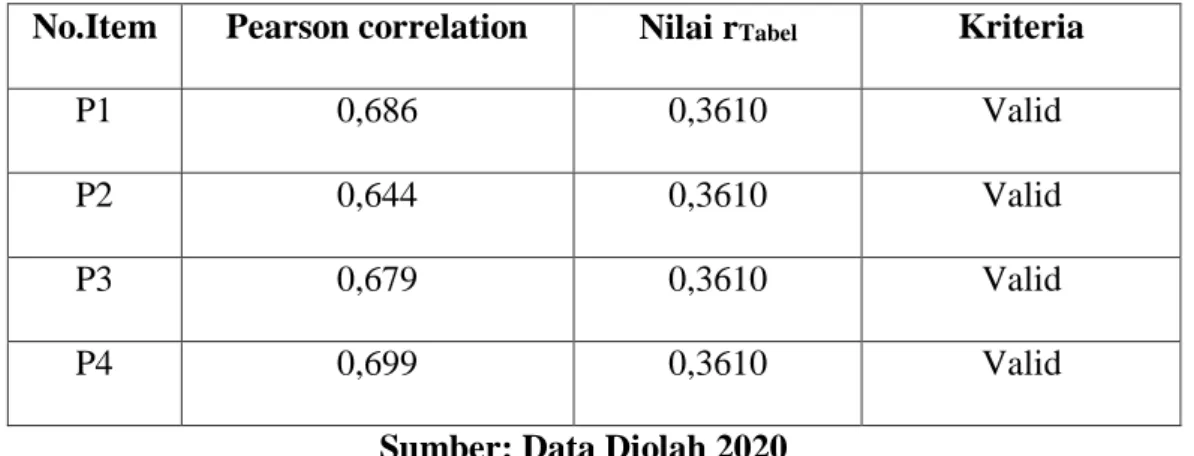

Hasil perhitungan uji validitas pada Tabel 4.1 menunjukkan bahwa variabel Pemahaman Pajak (X1) yang mempunyai 4 pertanyaan kuesioner dinyatakan valid karena mempunyai nilai r hitung > 0,3610 dan dapat digunakan pada pengujian berikutnya yaitu tes kepercayaan. Hasil perhitungan uji validitas pada Tabel 4.2 menunjukkan bahwa variabel Sanksi Pajak (X2) yang mempunyai 4 pertanyaan kuesioner dinyatakan valid karena mempunyai nilai r hitung > 0,3610 dan dapat digunakan pada pengujian berikutnya yaitu uji reliabilitas. Hasil perhitungan uji validitas pada Tabel 4.3 menunjukkan bahwa variabel Kepatuhan Wajib Pajak (Y) yang mempunyai 5 pertanyaan kuesioner dinyatakan valid.

Menurut Ghozali (2016:47), pengujian reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator suatu variabel atau konstruk. Hasil uji reliabilitas pada Tabel 4.4 menunjukkan bahwa instrumen variabel Pemahaman Perpajakan (X1) mempunyai Cronbach’s Alpha sebesar 0,601. Hasil uji reliabilitas pada Tabel 4.5 menunjukkan bahwa instrumen variabel Sanksi Pajak (X2) mempunyai Cronbach’s Alpha sebesar 0,755.

Hal ini menunjukkan bahwa instrumen pertanyaan yang digunakan untuk mengukur variabel sanksi pajak dinyatakan reliabel dan dapat digunakan untuk penelitian. Hasil uji reliabilitas pada Tabel 4.6 menunjukkan bahwa instrumen variabel Kepatuhan Wajib Pajak (Y) mempunyai Cronbach’Alpha sebesar 0,704. Hal ini menunjukkan bahwa instrumen pertanyaan yang digunakan untuk mengukur variabel Kepatuhan Wajib Pajak terbukti reliabel dan dapat digunakan untuk penelitian.

Hasil Penelitian

- Pemahaman Perpajakan pada Wajib Pajak Restoran di Kabupaten

- Pengaruh Pemahaman Perpajakan dan Sanksi Perpajakan

- Uji Asumsi Klasik

- Pengujian Hipotesis

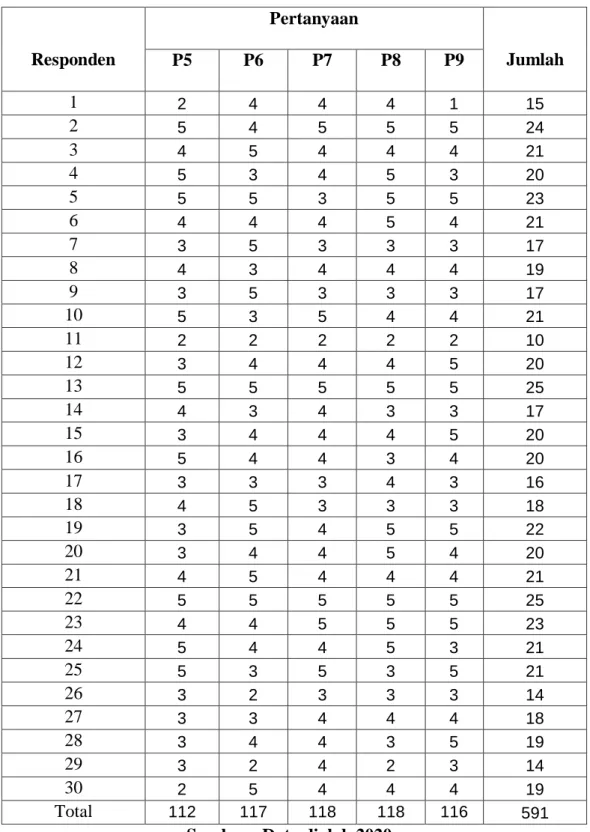

Berdasarkan tabel 4.7 diatas, hasil dari 4 pertanyaan yang diberikan penulis mampu diselesaikan oleh total 30 responden. Berdasarkan data tersebut maka perhitungan berikut dapat digunakan untuk mengetahui tingkat pemahaman perpajakan restoran di wilayah Cianjur. Berdasarkan perhitungan diatas, maka tingkat pemahaman perpajakan restoran di wilayah Cianjur yang diperoleh dari 30 responden adalah sebesar 78,03% dari total 100%.

Berdasarkan perhitungan di atas, tingkat kepatuhan wajib pajak restoran di wilayah Cianjur yang diperoleh dari 30 responden adalah sebesar 86,04% dari total 100%. Koefisiennya bernilai positif yang berarti variabel sanksi pajak dan kepatuhan wajib pajak restoran mempunyai hubungan positif. Berdasarkan Tabel 4.14 terlihat nilai signifikansi variabel sanksi perpajakan sebesar 0,006 dan nilai > 0,05 maka Ho ditolak dan Ha diterima yang berarti sanksi perpajakan berpengaruh signifikan secara parsial terhadap kepatuhan restoran. wajib pajak di Kabupaten Cianjur.

0,010 < 0,05 sehingga dapat dikatakan bahwa pemahaman perpajakan dan sanksi perpajakan secara bersama-sama berpengaruh signifikan terhadap kepatuhan wajib pajak. Berdasarkan Tabel 4.7 diatas terlihat nilai koefisien determinasi yang disesuaikan (adjusted R-Square) sebesar 0,291 yang berarti 29,01% variabel kepatuhan wajib pajak restoran di Kabupaten Cianjur dapat dijelaskan oleh makna variabel pajak dan perpajakan. sanksi. .

Hasil Pembahasan

- Pemahaman Perpajakan Wajib Pajak Restoran di Kabupaten

- Penerapan Sanksi Perpajakan Restoran di Kabupaten Cianjur75

- Pengaruh Pemahaman Peraturan dan Sanksi Perpajakan secara

Artinya jika peningkatan pemahaman perpajakan yang dicapai wajib pajak terus meningkat maka akan berdampak pada peningkatan kepatuhan wajib pajak dalam memenuhi kewajiban membayar pajak restoran di Kabupaten Cianjur. Jika tingkat kepatuhan wajib pajak meningkat maka pemahaman terhadap peraturan dan sanksi perpajakan yang berlaku di Kabupaten Cianjur sudah memenuhi tujuan yang telah ditetapkan oleh pemerintah daerah Kabupaten Cianjur. Dari sini Anda bisa mengatakan Ha. ditolak dan Ho diterima yang berarti pemahaman perpajakan tidak mempunyai pengaruh terhadap kepatuhan wajib pajak restoran di Kabupaten Cianjur.

Jadi Ho ditolak dan Ha diterima yang berarti sanksi perpajakan berpengaruh signifikan secara parsial terhadap kepatuhan wajib pajak restoran di Kabupaten Cianjur. Kepatuhan wajib pajak restoran di Kabupaten Cianjur berada pada kategori baik yang berarti wajib pajak telah menjalankan kewajibannya sesuai dengan peraturan yang berlaku. Pemahaman peraturan perpajakan oleh wajib pajak restoran di Kabupaten Cianjur sudah baik, diharapkan terus meningkat.

Selain itu, pemerintah terkait harus selalu melakukan sosialisasi mengenai kewajiban wajib pajak restoran di Kabupaten Cianjur. Susilawati dan Budiartha (2013), Pengaruh Kualitas Pelayanan, Pemeriksaan Pajak, Pengetahuan Perpajakan Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Restoran.

KESIMPULAN

Kesimpulan

Pemahaman perpajakan wajib pajak restoran di Kabupaten Cianjur berada pada kategori baik yang berarti wajib pajak restoran secara keseluruhan sudah mengetahui dan memahami peraturan perpajakan yang ada di Kabupaten Cianjur. Penerapan sanksi perpajakan di Kabupaten Cianjur dapat dikatakan baik, artinya wajib pajak secara umum sudah mengetahui sanksi pajak, meskipun masih terdapat keterlambatan dalam mematuhi pembayaran pajak.

Saran

2013), Pengaruh Pemahaman Peraturan Perpajakan Terhadap Kepatuhan Wajib Pajak Dengan Mengurangi Preferensi Risiko, Jurnal Analis Akuntansi, Vol.3, No. 2, hal. 2017), Pengaruh Pemahaman Wajib Pajak, Kesadaran Wajib Pajak dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Dalam Melakukan Kegiatan Bisnis Online Di Pekanbaru, Jurnal Ilmiah Ekonomi dan Bisnis, Vol.14 No.1, hal. 2016), Penerapan Analisis Multivariat, Semarang: Badan Penerbit Universitas Diponegoro. Pengaruh kesadaran wajib pajak, pelayanan fiskus dan sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha dan wirausaha sebagai variabel perantara penelitian pada KPP Pratama Salatiga, Jurnal Akuntansi hal.3. 2016), Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Membayar Pajak Bagi Usaha Kecil Menengah Di Kota Metropolitan, AKUISISI: Jurnal Akuntansi, Vol.12 No. Https://cianjur.pojoksatu.id/baca/rapbd-kabupaten-cianjur-tembus-rp34-triliun-jasa-ini-details. Https://www.antaranews.com/berita/1062468/restoran-dan-rumah-makan-baru-jadi-target-pajak-di-cianjur. https://cianjurkab.go.id/sisteman/badan-region-2/badan-pengelolaan-dapat-region/. 2013), Teknik dan Penerapan Analisis Multivariat Menggunakan IBM SPSS 20.0, Bandung: Alfabeta. 2013), Pengaruh Pemahaman NPWP, Pemahaman Wajib Pajak, Kualitas Pelayanan, Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris Pada Wajib Pajak OP Di Kabupaten Tegal), Jurnal Akuntansi Diponegoro, Vol.2 No. 2011), Pengaruh Persepsi Tentang Sanksi Pajak Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Melapor Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Denpansar Timur, Jurnal Ilmiah Akuntansi dan Bisnis, Vol.6 No.1, hal. Dampak pemahaman peraturan perpajakan, tarif pajak dan prinsip keadilan perpajakan.

Kepatuhan Wajib Pajak (Studi pada Wajib Pajak pada usaha mikro, kecil, dan menengah yang berada di wilayah kerja Kantor Pelayanan Pajak Prata Batu pasca berlakunya Peraturan Pemerintah No. 46 Tahun 2013), Jurnal Perpajakan (JEJAK), Vol.8 No . .1, hal. Penelitian Manajemen Sumber Daya Manusia, Jakarta: Agung Media. Riduwan dan Sunarto (2015), Pengantar Statistika, Bandung: Alfabeta. 2017), Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Madiun, EQUILIBRIUM, Vol.5, No.1, pp. Dan Warongan, J.D.L (2017), Pengaruh Sanksi Pajak Dan Kesadaran Wajib Pajak Terhadap Wajib Pajak Orang Pribadi Kepatuhan di Manado, Jurnal Penelitian Akuntansi Going Concern, Vol.12(2), pp. 2016), Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung:.