NURHASANAH 2020: Pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Belanja Modal dan Pertumbuhan Ekonomi Sebagai Variabel Moderating pada Kabupaten/Kota di Provinsi Kepulauan Riau Tahun 2013-2017. Penelitian ini bertujuan untuk menguji pengaruh Pendapatan Primer Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap belanja modal dan pertumbuhan ekonomi sebagai variabel penyangga pada kabupaten/kota di Provinsi Kepulauan Riau selama tahun 2013-2017.

Identifikasi Masalah

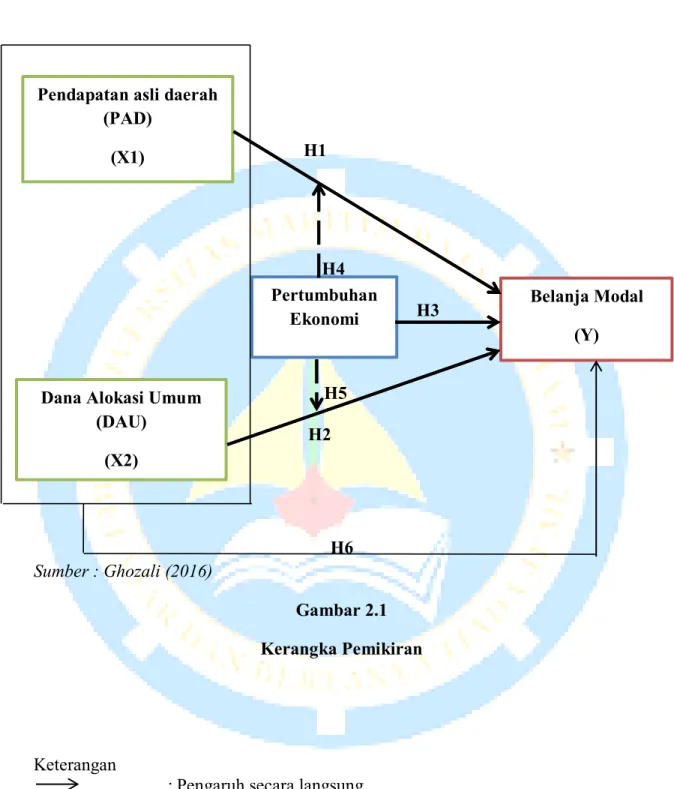

Penulis menggunakan pertumbuhan ekonomi sebagai variabel moderasi dan menetapkan pendapatan asli daerah dan dana alokasi umum sebagai variabel independen, dimana penelitian ini dilakukan di Provinsi Kepulauan Riau pada tahun 2013-2017. Berdasarkan beberapa pemaparan dan penjelasan, penulis memilih judul “Dampak Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Belanja Modal dan Pertumbuhan Ekonomi Sebagai Variabel Mitigasi Provinsi Kepulauan Riau Tahun 2013-2017”.

Rumusan Masalah

Batasan Masalah

Variabel yang digunakan dalam penelitian ini adalah Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Belanja Modal dan Pertumbuhan Ekonomi sebagai Variabel Moderating.

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

PENDAHULUAN

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS HIPOTESIS

METODOLOGI PENELITIAN

HASIL PENELITIAN DAN PEMBAHASAN

KESIMPULAN DAN SARAN

Anggaran Pendapatan Belanja Daerah

Fungsi Otorisasi, artinya anggaran daerah menjadi dasar realisasi pendapatan dan belanja pada tahun yang bersangkutan. Fungsi stabilisasi berarti anggaran daerah menjadi instrumen pemeliharaan dan penyeimbang landasan perekonomian daerah.

Belanja Modal (BM)

Peralatan dan Mesin Belanja modal adalah pengeluaran/biaya yang digunakan untuk pembelian/penambahan/penggantian dan perbaikan. Belanja modal bangunan dan struktur adalah pengeluaran/biaya yang digunakan untuk pembelian/perluasan/penggantian yang meliputi pengeluaran untuk perencanaan, pengawasan dan pengelolaan konstruksi bangunan dan struktur yang meningkatkan kapasitas hingga bangunan dan struktur yang bersangkutan berada dalam kondisi siap pakai. .

Pendapatan Asli Daerah (PAD)

Daerah yang maju dalam sektor industri dan mempunyai sumber daya alam yang melimpah cenderung mempunyai sumber pendapatan daerah yang jauh lebih tinggi dibandingkan daerah lainnya. Pajak daerah merupakan komponen pendapatan utama daerah (PAD) terbesar, disusul pendapatan bea daerah. Jenis pendapatan yang termasuk dalam pengelolaan kekayaan daerah tersendiri antara lain berupa keuntungan, dividen, dan penjualan saham milik daerah.

Kekayaan daerah yang dibagi adalah kekayaan daerah yang dikeluarkan dan penguasaannya secara keseluruhan diperhitungkan melalui APBD dan agar dapat dikuasai dan dipertanggungjawabkan sendiri. Undang-Undang Nomor 33 Tahun 2004 menjelaskan tentang pendapatan asli daerah yang sah, dimaksudkan untuk menggambarkan pendapatan daerah yang tidak termasuk dalam pajak daerah, pajak daerah dan hasil pengelolaan.

Dana Alokasi Umum (DAU)

Besaran dana alokasi umum seluruh kabupaten/kota di provinsi dan besaran dana alokasi umum seluruh kabupaten/kota bersangkutan ditetapkan setiap tahun dalam APBN. Pemerintah daerah mempunyai kebebasan dalam menentukan arah penggunaan pendapatan daerah, dana bagi hasil, dan dana alokasi umum. Dana Alokasi Umum suatu daerah ditentukan oleh besarnya kesenjangan fiskal suatu daerah, yaitu selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity) dan dialokasikan dalam bentuk block grant.

Dana Alokasi Umum yang dimaksud adalah penjumlahan seluruh dana Alokasi Umum daerah provinsi dan daerah kabupaten/kota. Perubahan dana alokasi umum akan terjadi seiring dengan penyerahan dan penyerahan kewenangan negara kepada daerah dalam rangka desentralisasi.

Pertumbuhan Ekonomi

Dana Alokasi Umum (DAU) merupakan instrumen transfer daerah yang bertujuan untuk pemerataan keuangan antar daerah, yang bertujuan untuk mengurangi disparitas kemampuan keuangan antar daerah melalui penggunaan formula yang mempertimbangkan kebutuhan dan potensi daerah. Menurut Machmud (2016), pertumbuhan ekonomi berarti berkembangnya kegiatan perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat meningkat dan kesejahteraan masyarakat meningkat. Selain itu, angkatan kerja meningkat akibat pertumbuhan penduduk, dan pengalaman kerja serta pendidikan meningkatkan keterampilan mereka.

Tenaga kerja merupakan faktor produksi yang sangat dominan, dan penawaran tenaga kerja secara umum mempunyai pengaruh yang besar terhadap peningkatan produksi. Meningkatnya penggunaan teknologi memang memacu pertumbuhan ekonomi jika dilihat hanya dari segi peningkatan produksi seiring penggunaan.

Indikator Pertumbuhan Ekonomi Wliayah

Oleh karena itu, perekonomian daerah selain harus berorientasi pada sektor pertanian, juga harus berorientasi pada sektor industri. Salah satu konsep yang sangat penting dalam pembangunan perekonomian daerah (daerah) adalah konsep produk domestik regional bruto (PDRB). Salah satu indikator untuk mengamati pertumbuhan ekonomi suatu daerah adalah penggunaan data produk.

Menurut definisinya, PDRB adalah jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi di suatu wilayah (wilayah) tertentu dalam waktu tertentu tanpa melihat faktor kepemilikan. Pertumbuhan ekonomi suatu daerah berasal dari peningkatan PDB atas dasar harga konstan yang mencerminkan peningkatan produksi barang dan jasa dari tahun ke tahun.

Penelitian Terdahulu

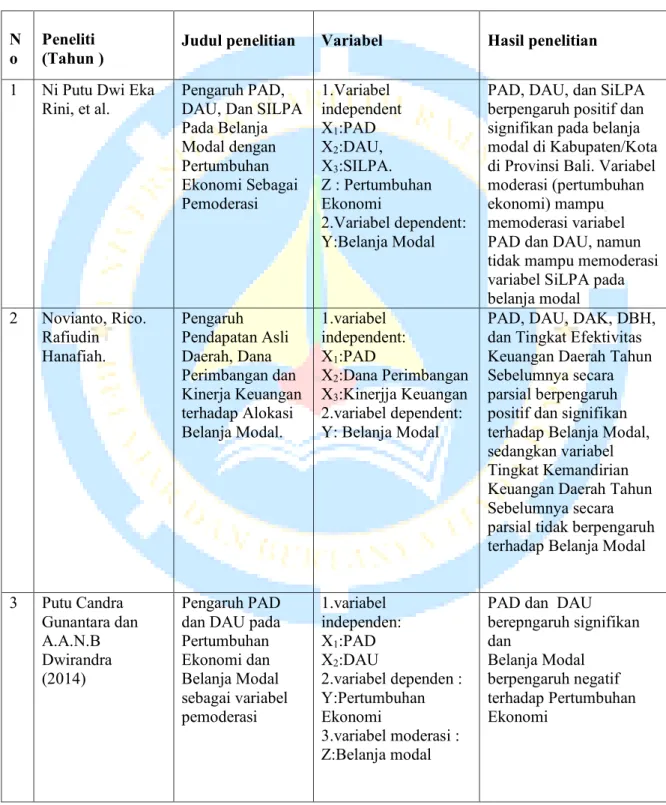

Pengaruh pendapatan asli daerah dan dana alokasi umum terhadap belanja modal dengan pertumbuhan ekonomi tergolong moderat. PAD tidak berpengaruh terhadap BM, DAU berpengaruh positif terhadap BM, PE tidak berpengaruh terhadap BM. Variabel moderasi (pertumbuhan ekonomi) mampu memoderasi variabel PAD dan DAU, namun tidak mampu memoderasi variabel SiLPA terhadap belanja modal.

Pengembangan Hipotesis

- Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal

- Pengaruh Dana Alokasi Umum Terhadap Belanja Modal

- Pengaruh Pertumbuhan Ekonomi Terhadap Belanja Modal

- Pengaruh Pertumbuhan Ekonomi Sebagai Variabel Moderating dalam Hubungan Antara Pendapatan Asli Daerah Terhadap Belanja Modal

- Pengaruh Pertumbuahn Ekonomi Sebagai Variabel Moderating dalam Hubungan Antara Dana Alokasi Umum Terhadap Belanja Modal

- Pengaruh Pertumbuhan Ekonomi sebagai variabel Moderating dalam Hubungan Antara Pendapatan Asli Daerah dan Dana Alokasi Umum

Hal ini merupakan indikasi kuat bahwa belanja modal akan dipengaruhi oleh Dana Alokasi Umum. H4 = Diduga terdapat pengaruh antara pendapatan awal daerah dan belanja modal dengan pertumbuhan ekonomi sebagai variabel moderasi. H5 = Diduga terdapat pengaruh antara Dana Alokasi Umum (DAU) terhadap Belanja Modal dan Pertumbuhan Ekonomi sebagai variabel moderasi.

Dengan meningkatnya pendapatan awal daerah yang didukung belanja modal yang tinggi maka pertumbuhan ekonomi akan meningkat. H6 : Diduga terdapat pengaruh antara Pendapatan Asli Daerah dan Dana Alokasi Umum (DAU) terhadap Belanja Modal dan Pertumbuhan Ekonomi sebagai variabel moderasi.

Hipotesis Penelitian

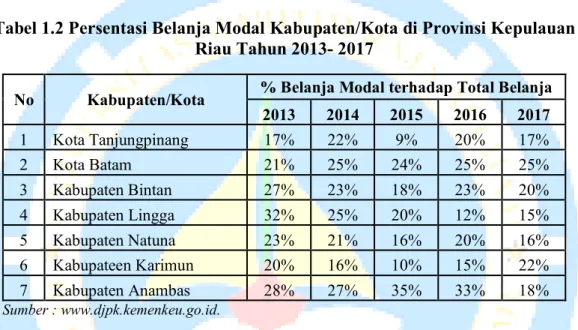

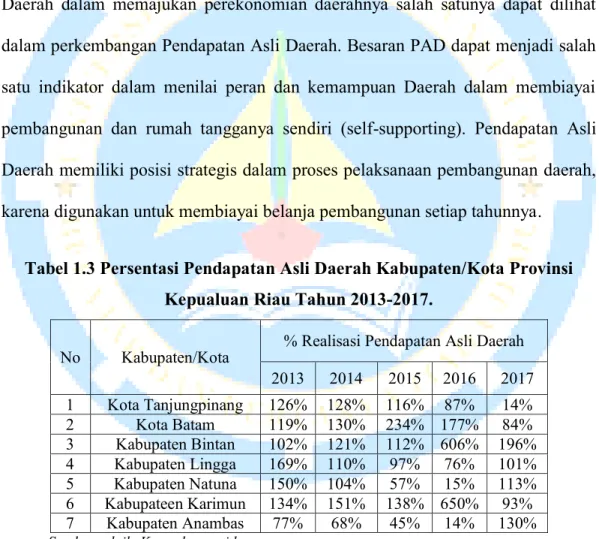

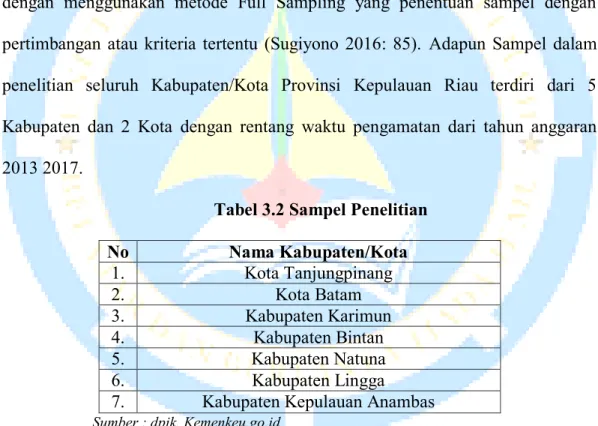

Penelitian ini menggunakan objek penelitian pendapatan asli daerah, dana alokasi umum belanja modal dan pertumbuhan ekonomi sebagai variabel moderasi di Provinsi Kepulauan Riau tahun 2013-2017. Penelitian mengenai laporan keuangan daerah pada penelitian ini diperoleh dari data sekunder yang diperoleh dari website http://www.djpk.kemenkeu.go.id, Badan Pusat Statistik (BPS).

Metode Penelitian

Variabel Operasional Penelitian

Metode Penentuan Populasi dan Sampel

Prosedur Pengumpulan Data

Metode Analisis

- Uji Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Uji Analisis Regrasi Moderating

- Uji Hipotesis

- Uji Signifikan Parameter Individual (Uji –t)

- Uji Signifikansi Simultan (Uji Statistik F )

- Uji Koefisien Determinan (R 2 )

Tujuan dari pengujian ini adalah untuk mengetahui apakah variabel moderasi akan memperkuat atau memperlemah hubungan antara variabel independen terhadap variabel dependen. Jika signifikansi > 0,05 maka H0 diterima, kemudian Ha ditolak dan Ho diterima, variabel independen tidak berpengaruh terhadap variabel dependen. Jika signifikansi < 0,05 maka H0 ditolak, maka Ha diterima dan Ho ditolak, variabel independen berpengaruh terhadap variabel dependen.

Uji F-statistik juga menunjukkan apakah seluruh variabel bebas atau independen yang dimasukkan dalam model mempunyai pengaruh gabungan terhadap variabel terikat. Nilai yang mendekati satu berarti variabel independen memberikan hampir seluruh informasi yang dibutuhkan untuk memprediksi variabel dependen.

Deskripsi Unit Analisis Observasi

Hasil Analisis Data

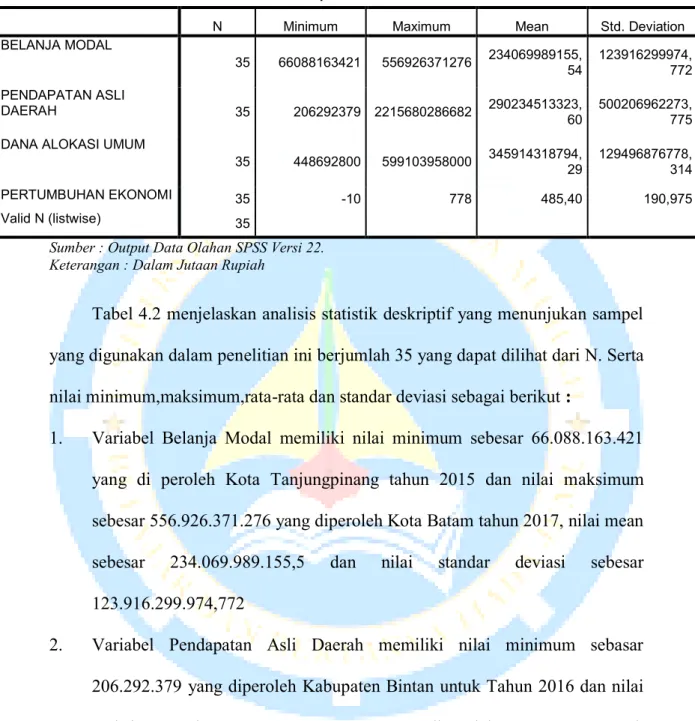

Hasil Uji Analisis Statistik Deskriptif

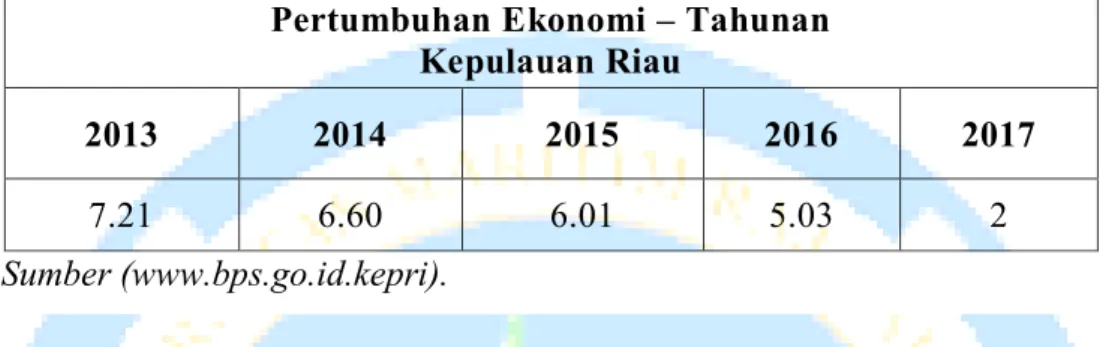

Variabel Dana Alokasi Umum mempunyai nilai minimum sebesar yang diperoleh Kota Tanjungpinang pada tahun 2017, dengan nilai maksimum sebesar. Variabel Pertumbuhan Ekonomi mempunyai nilai minimum sebesar -10 yang diperoleh Kabupaten Anambas untuk tahun 2017 dan nilai maksimum sebesar 7,78 yang diperoleh Kota Tanjungpinang untuk tahun 2013, nilai mean sebesar 485,40 dan nilai standar deviasi sebesar 190,975.

- Hasil Uji Multikolonieritas

- Hasil Uji Autokorelasi

- Hasil Uji Heteroskodatisitas

Variabel ortogonal merupakan variabel bebas yang nilai korelasi antar variabel bebas sama dengan nol. Untuk mendeteksi ada tidaknya multikolinearitas pada penelitian ini dapat dilakukan pengujian sebagai berikut: Jika nilai VIF >10 atau Tolerance <0,10 maka hal ini menunjukkan adanya multikolinearitas pada model regresi. Jika nilai VIF < 10 atau Tolerance > 0,10 berarti tidak terjadi multikolinieritas pada model regresi.

Jadi dapat disimpulkan tidak terjadi autokorelasi baik positif maupun negatif sehingga data bebas autokorelasi. Menurut Ghozali, tujuan uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residu pengamatan yang satu dengan pengamatan yang lain.

Hasil Uji Analisis Regresi Moderasi

Nilai koefisien regresi variabel PAD sebesar 0,141. Jika PAD naik 1 satuan maka belanja modal akan naik sebesar 0,141 dengan asumsi variabel independen lainnya tetap/dianggap konstan, dan sebaliknya jika variabel PAD turun 1 satuan maka dengan asumsi DAU Jika variabel PE tetap atau tidak berubah , belanja modal akan turun sebesar 0,141. Nilai koefisien regresi variabel DAU sebesar 0,267. Jika DAU mengalami kenaikan sebesar 1 satuan maka belanja modal mengalami kenaikan sebesar 0,267 dengan asumsi variabel independen lainnya tetap/dianggap konstan dan sebaliknya jika variabel DAU mengalami penurunan sebesar 1. Jika diasumsikan variabel PAD dan PE tetap atau tidak berubah maka belanja modal akan mengalami penurunan sebesar 0,267. Nilai koefisien regresi variabel PE sama dengan kenyataan bahwa jika PE naik sebesar 1 satuan maka belanja modal akan meningkat sebesar dengan asumsi variabel independen.

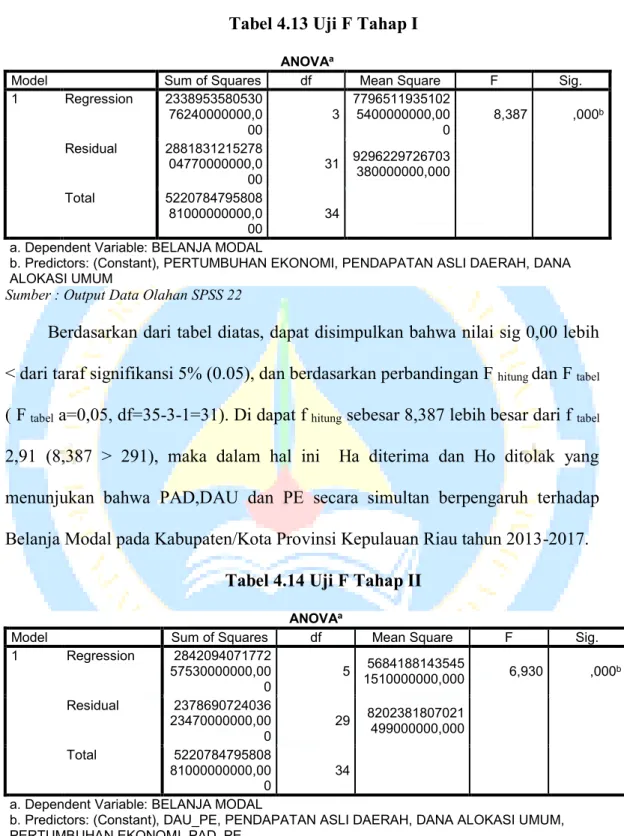

Nilai koefisien regresi variabel PAD sebesar 0,518. Artinya setiap kenaikan 1 satuan maka belanja modal akan meningkat sebesar 0,518 dengan asumsi variabel independen lainnya tetap/dianggap konstan. Sebaliknya jika variabel PAD mengalami penurunan sebesar 1 satuan, dengan asumsi variabel DAU, PAD_PE, DAU_PE tetap atau tidak mengalami perubahan maka belanja modal akan mengalami penurunan sebesar 0,518. Nilai koefisien regresi variabel DAU sebesar -0,707. Artinya setiap kenaikan 1 satuan maka Belanja Modal akan naik sebesar -0,707 dengan asumsi variabel independen lainnya tetap/dianggap konstan. Sebaliknya jika variabel DAU mengalami penurunan sebesar 1 satuan, dengan asumsi variabel PAD, PAD_PE, DAU_PE tetap atau tidak berubah maka belanja modal akan mengalami penurunan sebesar -0,707.

Hasil Uji Hipotesis

- Hasil Uji Signifikan Parameter Individual (Uji –t) Tabel 4.9 Uji t

- Hasil Uji Signifikansi Simultan (Uji Statistik F ) Tabel 4.13 Uji F Tahap I

- Hasil Uji Koefisien Determinasi (R 2 )

Dengan demikian Ha diterima, Ho ditolak sehingga PAD tahun 2013-2017 berpengaruh positif dan signifikan terhadap Belanja Modal Kabupaten/Kota di Provinsi Kepulauan Riau. Oleh karena itu Ha ditolak dan Ho diterima sehingga DLU tidak berpengaruh terhadap Belanja Modal Kabupaten/Kota Provinsi Kepulauan Riau Tahun 2013-2017. Dengan demikian Ha diterima dan Ho ditolak sehingga PE berpengaruh negatif signifikan terhadap Belanja Modal Kabupaten/Kota Provinsi Kepulauan Riau Tahun 2013-2017.

Dengan demikian Ha diterima dan Ho ditolak sehingga pertumbuhan ekonomi mampu memoderasi belanja modal kabupaten/kota Provinsi Kepulauan Riau tahun 2013-2017. Dengan demikian Ha diterima dan Ho ditolak sehingga pertumbuhan ekonomi mampu memoderasi DAU belanja modal kabupaten dan kota di Provinsi Kepulauan Riau tahun 2013–2017.

Hasil Penelitian dan Pembahasan

- Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal

- Pengaruh Dana Alokasi Umum Terhadap Belanja Modal

- Pengaruh Pertumbuhan Ekonomi Terhadap Belanja Modal

- Pengaruh Pertumbuhan Ekonomi Sebagai Variabel Moderating Dalam Hubungan Antara Pendapatan Asli Daerah terhadap Belanja Modal

- Pengaruh Pertumbuhan Ekonomi Sebagai Variabel Moderating Dalam Hubungan antara Dana Alokasi Umum terhadap Belanja Modal

- Pengaruh Pertumbuhan Ekonomi Sebagai Variabel Moderating Dalam Hubungan Anatara Pendapatan Asli Daerah dan Dana Aloksi Umum

Berdasarkan hasil penelitian ditemukan bahwa Dana Alokasi Umum tidak berpengaruh negatif dan tidak signifikan terhadap Belanja Modal pada kabupaten/kota di Provinsi Kepulauan Riau selama tahun 2013-2017. Berdasarkan hasil analisis yang diperoleh, Dana Alokasi Umum (DAU) tidak berpengaruh terhadap belanja modal daerah kabupaten/kota Provinsi Kepulauan Riau tahun 2013-2017. Hal ini menunjukkan bahwa pertumbuhan ekonomi sebagai variabel moderasi dapat memoderasi hubungan antara pendapatan asli daerah dengan distribusi belanja modal.

Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap Belanja Modal Kabupaten/Kota di Provinsi Kepulauan Riau Tahun 2013-2017. Pertumbuhan ekonomi mempunyai koefisien negatif dan signifikan terhadap belanja modal pada kabupaten/kota di provinsi Kepulauan Riau tahun 2013-2017.

Saran

Sumber Pendapatan Daerah dan Dana Alokasi Umum secara simultan (bersama-sama) berpengaruh positif dan signifikan terhadap Belanja Modal dengan pertumbuhan ekonomi sebagai variabel moderasi pada Kabupaten/Kota Provinsi Kepulauan Riau karena Dana Alokasi Umum merupakan dana hibah pemerataan yaitu untuk menetralisir ketimpangan. dalam kemampuan keuangan daerah yang diperoleh. Dampak Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Pembiayaan Anggaran Lebih Terhadap Belanja Modal Kabupaten/Kota di Provinsi Jawa Tengah Tahun 2013-2014. Pengaruh Pendapatan Utama Daerah dan Dana Alokasi Umum terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai Variabel Moderasi di Bali.

Pengaruh Pendapatan Asli Daerah (Pad), Dana Alokasi Umum (Dau) dan Dana Alokasi Khusus (Dak) terhadap Pertumbuhan Ekonomi Daerah dengan Belanja Daerah sebagai Variabel Moderasi (Studi Empiris pada 29 Kabupaten dan 9 Kota di Jawa Timur). Pengaruh pertumbuhan ekonomi, kelebihan dana anggaran (SiLPA), pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dana bagi hasil surplus terhadap alokasi anggaran belanja.

DAFTAR RIWAYAT HIDUP