Perkembangan pesat juga ditunjukkan oleh Bank Syariah Mandiri (BSM) sebagai bank yang memiliki pangsa pasar perbankan syariah terbesar di Indonesia melalui neracanya. Bank syariah yang juga menjalankan fungsi intermediasi seperti bank konvensional mungkin akan mengalami kelebihan dan kekurangan likuiditas.

Perumusan Masalah

Hal ini disebabkan penelitian yang dilakukan oleh Aji Erlangga di fasilitas yang sama, periode yang digunakan dimulai dari tahun.

Tujuan Penelitian

Ruang lingkup penelitian meliputi dampak dana pihak ketiga, penempatan pada SWBI/SBIS dan hubungan CAR dan FDR pada kasus Bank Syariah Mandiri. Mengetahui pengaruh jumlah dana yang disimpan pada sertifikat Bank Indonesia Syariah (SBIS) terhadap likuiditas Bank Syariah Mandiri.

Manfaat Penelitian

Secara keseluruhan penelitian ini bertujuan untuk melihat pengaruh penempatan dana pada SBIS, jumlah dana pihak ketiga dan rasio CAR terhadap likuiditas Bank Syariah Mandiri serta mengetahui variabel mana yang mempunyai pengaruh paling dominan terhadap likuiditas.

Sistematika penelitian

Tinjauan Pustaka

Pengertian Bank

Fungsi bank

Jenis Bank

Bank Umum Konvensional adalah bank konvensional yang kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Umum Syariah adalah bank syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Bank Syariah

- Definisi bank syariah

- Klasifikasi transaksi keuangan pada bank syariah

- Kegiatan Usaha Bank Syariah

- Perbedaan Bank Syariah dengan Bank Konvensional

Bank Pembiayaan Rakyat Syariah adalah bank syariah yang kegiatannya tidak memberikan jasa pembayaran. Jika timbul perselisihan antara bank dengan nasabahnya, maka bank syariah akan menyelesaikannya sesuai prosedur syariah.

Likuiditas

- Pengertian likuiditas

- Pengelolaan likuiditas bank syariah

- Tujuan dan manfaat pengelolaan likuiditas

- Metode dan pendekatan dalam pengelolaan likuiditas bank

- Risiko Likuiditas

- Pengukuran likuiditas

- Financing to deposit ratio

Manajemen bank selalu berusaha memaksimalkan keuntungannya dengan menginvestasikan dana yang ada ke dalam investasi yang menguntungkan. Untuk mengantisipasi penarikan nasabah, bank syariah harus menjaga kecukupan likuiditas dan hal ini sulit dilakukan karena bank syariah tidak diperbolehkan menghimpun uang dari sumber pendanaan berbasis bunga. Rasio ini digunakan untuk mengukur kemampuan bank dalam membayar kembali simpanan nasabah pada saat penarikannya menggunakan alat likuid yang dimilikinya.

Loan to Deposit Ratio (LDR) merupakan perbandingan antara total pinjaman yang diberikan bank dengan dana yang dihimpun oleh bank. Funding to deposit ratio (FDR) merupakan perbandingan antara dana yang disalurkan dalam pendanaan perbankan dengan dana pihak ketiga. Oleh karena itu, bank syariah harus segera menyalurkan dana yang dihimpunnya ke dalam pembiayaan agar FDR-nya berkelanjutan.

Faktor-faktor yang mempengaruhi FDR .1 Dana Pihak Ketiga (DPK)

- Penempatan SWBI/ SBIS

- Capital Adequacy Ratio (CAR)

Tabungan giro yang lebih dikenal dengan wadiah giro adalah simpanan pada bank syariah yang penarikannya dapat dilakukan dengan cek atau bilyet giro. Simpanan kustodian atau yang lebih dikenal dengan tabungan mudharabah adalah simpanan pada bank syariah yang penarikannya sesuai dengan persyaratan yang ditetapkan oleh bank syariah. Bagi hasil tabungan mudharabah berasal dari pendapatan yang diterima bank syariah atas penggunaan dana tersebut.

Bank syariah yang berhasil memenangkan lelang akan mendapat upah (ujrah) atas jasanya membantu menjaga keseimbangan moneter Indonesia. SBIS merupakan salah satu alternatif untuk mengatasi permasalahan kelebihan likuiditas yang terjadi pada bank syariah. Dengan menempatkan dananya pada SBIS, bank syariah akan memperoleh imbalan sebesar tingkat bunga SBI.

Penelitian Sebelumnya

Variabel yang digunakan dalam penelitian ini adalah instrumen SWBI dan bonus PUAS sebagai variabel independen dan FDR perbankan syariah sebagai variabel dependen. Hasil penelitian ini menunjukkan bahwa kedua variabel independen yang digunakan yaitu SWBI dan PUAS secara bersama-sama dapat mempengaruhi FDR bank syariah sebagai variabel dependen sebesar 50,6% dan sisanya sebesar 49,4%. Faktor internal yang mempengaruhi bank syariah antara lain adalah volatilitas dana simpanan nasabah, aset yang siap dikonversi menjadi uang tunai, akses terhadap pasar antar bank termasuk pemberi pinjaman Bank Indonesia, pembiayaan dan investasi oleh bank syariah.

Hasil regresi berganda tahap kedua menunjukkan hasil yang lebih baik, terdapat dua variabel yang berpengaruh signifikan terhadap likuiditas PDB yaitu variabel dana simpanan nasabah dan variabel pembiayaan atau investasi yang dilakukan oleh bank syariah. Proksi likuiditas yang digunakan dalam penelitian ini adalah posisi uang yang terdiri dari kas, giro pada Bank Indonesia, giro pada bank lain. Hasil penelitian menunjukkan bahwa terdapat dua variabel yang mempengaruhi secara signifikan yaitu aset yang siap dikonversi menjadi uang tunai dan dana pihak ketiga.

Kerangka Pemikiran

Keuntungan bank diperoleh dari penyaluran dana, pendapatan surat berharga, dan pendapatan operasional bank dikurangi biaya bagi hasil dan biaya operasional bank. Aset siap dikonversi menjadi uang tunai menunjukkan hubungan berbanding terbalik dan DPK menunjukkan hubungan searah.

Hipotesis Penelitian

Objek dan Waktu Penelitian

Metode Pengumpulan Data

Metode Analisis Data

Model penelitian

Satuan data DPK dan SBIS dalam satuan nominal rupiah, sedangkan satuan tingkat FDR dan CAR dalam satuan persen. Perbedaan satuan ini akan menyulitkan interpretasi model yang akan dibentuk, sehingga data SBIS dan DPK harus diubah ke dalam bentuk logaritma natural.

Pengujian hipotesis

Uji t merupakan uji yang bertujuan untuk mengetahui seberapa besar pengaruh suatu variabel independen secara individual dalam menjelaskan variasi variabel dependen. Salah satu metode yang dapat digunakan dalam uji t ini, jika pada tingkat kepercayaan 95% (α=0.05), nilai t > 2 dengan nilai probabilitas < 0.05, maka kita menerima hipotesis alternatif yang mengatakan bahwa individu independen variabel mempengaruhi variabel terikat.

Pengujian asumsi klasik

Interval estimasi yang biasanya lebar dan nilai uji-t yang kecil membuat variabel independen tidak signifikan secara statistik dalam mempengaruhi variabel independen. Tujuan dari uji heteroskedastisitas adalah untuk menguji apakah terdapat perbedaan varians antara residual satu observasi dengan observasi lainnya dalam model regresi. Estimator kuadrat terkecil tidak memiliki varian minimum (bukan yang Terbaik), sehingga hanya memenuhi karakteristik LUE (estimator linier tak bias).

Uji White menggunakan sisa kuadrat sebagai variabel terikat, dan variabel bebas terdiri dari variabel bebas yang ada, ditambah kuadrat variabel bebas, ditambah hasil kali keempat variabel bebas. Jika nilai DW lebih besar dari (4-dl), maka koefisien autokorelasi kurang dari nol yang berarti terjadi autokorelasi negatif. Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan bebas mempunyai distribusi normal atau tidak.

Gambaran Umum Objek Penelitian

Sejarah Bank Syariah Mandiri

7 Tahun 1992 tentang Bank, memberikan peluang bagi tumbuhnya perbankan syariah di Indonesia dan memungkinkan bank umum melayani transaksi syariah (dual banking system). Selanjutnya Bank Mandiri membentuk Tim Pengembangan Bank Syariah untuk mengembangkan layanan perbankan syariah di grup perusahaan Bank Mandiri. Tim Pembina Bank Syariah meyakini penerapan undang-undang ini merupakan momen yang tepat untuk mengubah PT Bank Susila Bakti dari bank konvensional menjadi bank syariah.

Oleh karena itu, Tim Pengembang Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana dalam Akta Notaris: Sutjipto, SH, None. Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui Keputusan Gubernur BI No. Setelah pengukuhan dan pengakuan sah tersebut, PT Bank Syariah Mandiri resmi mulai beroperasi pada hari Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

Visi dan Misi

Kinerja Bank Syariah Mandiri

Berdasarkan pengamatan terhadap likuiditas BSM dari sudut pandang FDR, terlihat bahwa BSM mempunyai pengelolaan likuiditas yang baik, meskipun terdapat fluktuasi selama periode 2007-2009, namun tidak pernah melebihi batas aman yang ditetapkan BI yaitu sebesar 110%. Pada tahun 2008, indikator FDR mengalami fluktuasi yang signifikan, terjadi peningkatan antara triwulan 2 dan triwulan 3 yang disebabkan oleh peningkatan pembiayaan yang disalurkan dan penurunan jumlah dana masyarakat. Sebaliknya pada triwulan III dan IV terjadi penurunan FDR akibat penurunan pembiayaan dan peningkatan jumlah dana masyarakat.

Terlihat pada Gambar 4.3 jumlah pembiayaan yang diberikan BSM meningkat sebesar Rp2,78 triliun atau 20,93% dari Rp13,28 triliun pada akhir tahun 2008 menjadi Rp16,06 triliun pada akhir tahun 2009. Berdasarkan skema pembiayaan yang diberikan, prinsip Murabahah merupakan skema tertinggi yang digunakan dalam pembiayaan penyaluran. Sementara dilihat dari rasio kecukupan modal (CAR) sepanjang tahun, BSM memiliki kemampuan cakupan risiko yang baik.

Pembahasan Hasil Penelitian .1 Pengujian asumsi klasik

- Pengujian Normalitas

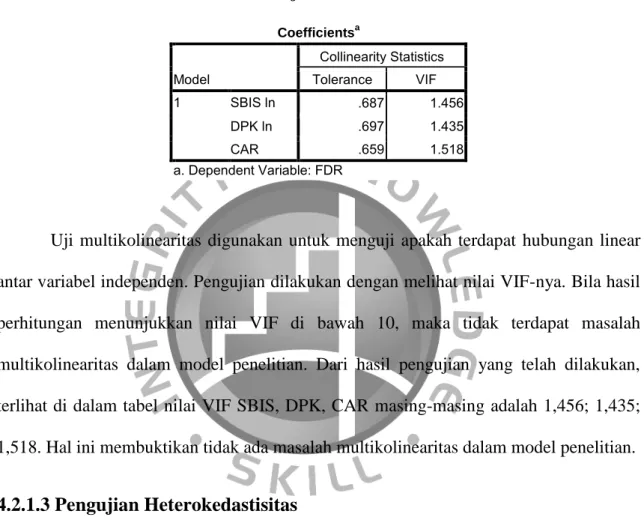

- Pengujian Multikolinearitas

- Pengujian Heterokedastisitas

- Pengujian Autokorelasi

- Model regresi dan Uji Hipotesis

- Uji F

- Uji T

- Model persamaan regresi

Jika hasil perhitungan menunjukkan nilai VIF dibawah 10, maka tidak terjadi masalah multikolinearitas pada model penelitian. Tujuan dari uji heteroskedastisitas adalah untuk memeriksa ada tidaknya ketimpangan varians dalam model regresi dari satu residual ke observasi yang lain. Uji -f dilakukan untuk mengetahui apakah seluruh variabel independen yang dimasukkan dalam model penelitian mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Dengan demikian hipotesis yang menyatakan variabel SBIS, DPK dan CAR berpengaruh signifikan terhadap FDR terbukti. Dengan demikian hipotesis yang menyatakan bahwa penempatan dana pada SBIS oleh bank syariah berpengaruh signifikan terhadap FDR terbukti. Dengan demikian hipotesis yang menyatakan rasio CAR berpengaruh signifikan terhadap FDR BSM tidak terbukti.

Kesesuaian dengan teori

Hubungan SBIS dan FDR

Walaupun prinsip yang digunakan antara SWBI dan SBIS berbeda, namun dengan SWBI yang menggunakan prinsip wadiah dan SBIS yang menggunakan prinsip ju'alah, kedua instrumen tersebut digunakan oleh bank syariah untuk mengatasi permasalahan kelebihan atau kekurangan likuiditas yang terjadi. Indah menjelaskan, bank syariah lebih memilih menyalurkan dananya ke SWBI dan PUAS yang lebih pasti memberikan imbalan dibandingkan menyalurkan dananya ke bentuk pembiayaan yang risikonya lebih tinggi.

Hubungan DPK dan FDR

Hal ini sejalan dengan penelitian serupa yang dilakukan oleh Norman (2005) yang menemukan bahwa DPK berpengaruh signifikan terhadap FDR.

Hubungan antara CAR dengan FDR

Hal ini dikarenakan peningkatan jumlah pendanaan akan meningkatkan aset berisiko dan apabila tidak diimbangi dengan penambahan modal maka rasio CAR akan menurun dan berpotensi melebihi batas minimum yang ditentukan. Oleh karena itu, bagi bank yang mempunyai tingkat permodalan kecil maka rasio CAR akan berpengaruh signifikan dan positif terhadap pendanaannya. Hubungan negatif ini disebabkan karena rasio CAR merupakan rasio yang menggambarkan seberapa besar modal bank menutupi aset-aset berisikonya.

Jadi peningkatan dana yang disalurkan (kenaikan FDR) akan meningkatkan aset berisiko bank dan jika tidak diimbangi dengan penambahan modal akan menurunkan rasio CAR. Hasil uji statistik menunjukkan bahwa variabel CAR tidak berpengaruh signifikan terhadap FDR yang berarti perubahan rasio CAR tidak mempunyai pengaruh terhadap perubahan rasio FDR. Laporan CAR akan mempengaruhi manajemen bank dalam mengambil keputusan mengenai ekspansi atau dalam bentuk pembiayaan atau.

Argumentasi penelitian

Jika suatu bank mempunyai CAR yang tinggi (jauh di atas ketentuan 8%), maka bank mempunyai 2 alternatif, yaitu menambah jumlah pendanaan atau menempatkan dananya pada SBIS. Jika bank meningkatkan pendanaannya, maka FDR akan meningkat dengan asumsi jumlah dana pihak ketiga tetap. Namun jika bank tidak menambah jumlah pendanaan dan memutuskan untuk menempatkan surplusnya di SBIS, maka FDR tidak berubah.

Artinya ketika bank mendeteksi kelebihan dana karena tidak diarahkan pada pembiayaan, maka bank akan menyimpan dana tersebut di SBIS. Sebaliknya ketika bank ingin menyalurkan asetnya menjadi pembiayaan, maka bank tersebut akan mengkonversi SBIS yang dimilikinya menjadi pembiayaan. Oleh karena itu, kemampuan bank dalam menghimpun dana masyarakat sangat penting dalam menjalankan fungsi intermediasinya secara optimal.

Kesimpulan

FDR) akan meningkatkan aset berisiko bank, yang jika tidak diimbangi dengan penambahan modal maka akan menurunkan rasio CAR. Secara bersama-sama variabel jumlah dana yang ditempatkan pada SBIS, jumlah dana pihak ketiga, dan rasio CAR bank berpengaruh signifikan terhadap FDR.

Saran