PENDAHULUAN

Perumusan Masalah

Batasan Masalah

Agar penelitian ini dapat dilakukan lebih terfokus maka penulis membatasi permasalahan yang ada, dimana yang menjadi objek penelitian penelitian ini adalah perusahaan-perusahaan termasuk industri manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008 seperti yang terdaftar pada Indeks Pasar Modal Indonesia yang mencakup kelompok saham, industri dasar dan kimia, aneka dan barang konsumsi. Dalam penelitian ini, hanya item pengungkapan tanggung jawab sosial sukarela yang diukur pada kategori keterlibatan lingkungan, produk, dan masyarakat karena kategori tersebut berkaitan erat dengan pihak eksternal sesuai dengan prinsip tanggung jawab sosial.

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

Bab ini berisi uraian tentang objek penelitian, metode pengumpulan data yang terdiri dari jenis data, metode pengambilan sampel, dan metode analisis data. Bab ini menjelaskan tentang gambaran objek penelitian, serta analisis data dan pembahasan yang dilakukan, sesuai dengan alat analisis yang digunakan.

LANDASAN TEORITIS

Pengertian Corporate Governance

Tata kelola perusahaan merupakan suatu sistem yang mengarahkan dan mengendalikan suatu perusahaan dengan tujuan mencapai keseimbangan antara kekuasaan wewenang yang diperlukan oleh perusahaan untuk menjamin kelangsungan hidupnya dan akuntabilitas kepada pemangku kepentingan. Tata kelola perusahaan bertujuan untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan dengan perusahaan (stakeholder).”

Kriteria Good Corporate Governance

Studi lain menunjukkan bahwa tingkat perlindungan investor di Indonesia paling rendah di Asia Tenggara. Kerangka tata kelola perusahaan harus memastikan arahan strategis, bimbingan, regulasi, pemantauan, pengawasan dan tanggung jawab untuk menjalankan bisnis.

Prinsip–Prinsip Good Corporate Governance

Tanggung jawab adalah tanggung jawab manajemen dalam pengelolaan, pengawasan manajemen dan pertanggungjawaban terhadap perusahaan dan pemegang saham. Independensi diperlukan untuk menghindari potensi konflik kepentingan yang mungkin timbul dari pemegang saham mayoritas.

Tujuan dan Manfaat Good Corporate Governance

Meningkatnya nilai saham perusahaan juga dapat meningkatkan citra perusahaan di mata masyarakat luas dalam jangka panjang. Untuk menciptakan dukungan dari para pemangku kepentingan (pihak yang berkepentingan) dalam perusahaan mengenai keberadaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan karena pada umumnya mereka mendapat jaminan bahwa mereka juga memperoleh manfaat sebesar-besarnya dari segala tindakan dan operasional perusahaan dalam menciptakan kekayaan dan kemakmuran.

Faktor Penerapan Good Corporate Governance

Tanggung jawab pemegang saham: Pemegang saham yang mempunyai kepentingan dalam mengendalikan perusahaan harus menyadari tanggung jawabnya. Anggota dewan harus mengelola perusahaan demi kepentingan terbaik perusahaan dan pemegang saham; juga harus memenuhi kewajiban sosial (seperti bertindak sebagai perwakilan yang baik dari negara tempat perusahaan beroperasi) dan mempertimbangkan kepentingan berbagai pihak yang berkepentingan (stakeholder) dengan perusahaan.

Pengertian dan Tujuan Pengungkapan

Hal ini mungkin menjadi salah satu kendala penerapan GCG pada perusahaan-perusahaan di Indonesia (Arifin, 2005). Secara umum tujuan pengungkapan adalah untuk menyajikan informasi yang dianggap perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda (Suwardjono, 2005 dalam Mintara, 2008), diantaranya. Tujuan perlindungan didasarkan pada gagasan bahwa tidak semua pengguna cukup canggih sehingga pengguna yang naif harus dilindungi dengan mengungkapkan informasi yang kemungkinan besar tidak mereka peroleh atau tidak mampu memproses informasi tersebut untuk memahami substansi ekonomi yang mendasari suatu item laporan keuangan. . .

Sasaran informatif didasarkan pada gagasan bahwa pengguna yang dituju sudah jelas dengan tingkat kecanggihan tertentu. Oleh karena itu, pengungkapan bertujuan untuk memberikan informasi yang dapat membantu efisiensi pengambilan keputusan pengguna. Apa yang harus diungkapkan kepada publik hanya sebatas apa yang dianggap bermanfaat bagi pengguna yang dituju, sedangkan informasi untuk keperluan pemantauan.

Pengertian Corporate Social Responsibility (CSR)

Sedangkan definisi Corporate Social Responsibility (CSR) (Darwin, 2004 dalam Anggraini, 2006) adalah mekanisme suatu organisasi untuk secara sukarela mengintegrasikan pertimbangan lingkungan dan sosial ke dalam operasi dan interaksinya dengan pemangku kepentingan, yang melebihi tanggung jawab hukum organisasi. Pelaporan keberlanjutan adalah pelaporan kebijakan ekonomi, lingkungan dan sosial, dampak dan kinerja organisasi dan produknya dalam konteks pembangunan berkelanjutan.

Pentingnya CSR

Masyarakat semakin sadar akan haknya atas tanggung jawab perusahaan atas berbagai permasalahan sosial yang sering diakibatkan oleh operasional perusahaan. Kesadaran tersebut semakin menuntut perusahaan untuk memperhatikan tidak hanya proses produksinya saja, namun juga berbagai dampak sosial yang ditimbulkannya. Perusahaan yang hanya mencari keuntungan ekonomi dan cenderung mengabaikan hukum, prinsip etika dan filantropis tidak akan mendapat dukungan publik.

Pengambilan keputusan internal: Manajemen memerlukan informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan sosial perusahaan. Akuntansi modern tidak memisahkan pencatatan biaya dan manfaat kegiatan sosial perusahaan dalam laporan keuangan, sehingga perusahaan yang tidak peduli terhadap masalah sosial akan terlihat lebih sukses dibandingkan dengan perusahaan yang peduli. Hal ini mendorong perusahaan yang berorientasi sosial untuk mengungkapkan informasi tersebut agar masyarakat dapat membedakannya dengan perusahaan lain.

Tujuan dan Manfaat CSR

Dalam pasar yang semakin kompetitif, CSR dapat memberikan citra perusahaan yang khas, baik dan beretika di mata masyarakat, yang pada akhirnya menciptakan loyalitas pelanggan. Saat wawancara, calon karyawan yang memiliki pendidikan dan pengalaman tinggi kerap menanyakan tentang CSR perusahaan dan etika bisnis sebelum memutuskan menerima tawaran. Reputasi perusahaan yang dibangun selama bertahun-tahun dapat hancur dalam sekejap karena skandal korupsi, kecelakaan karyawan, atau kerusakan lingkungan.

Corporate Governance dan Pengungkapan Tanggung

Tinjauan Penelitian Terdahulu

Sampel dalam penelitian ini adalah perusahaan yang terdaftar di BEI pada tahun 2007 dan mengungkapkan laporan CSR pada laporan tahunan tahun 2007. Sampel penelitian ini adalah seluruh perusahaan yang go public di BEI dan perusahaan yang mempublikasikan laporan keuangan secara lengkap (termasuk catatan atas laporan keuangan) periode 2000-2004. Pemilihan sampel dalam penelitian ini berdasarkan purposive sampling yaitu seluruh perusahaan yang terdaftar di BEJ pada tahun 2004 dan 2005, perusahaan yang menerbitkan laporan keuangan auditan pada tahun 2004 dan 2005, serta perusahaan yang termasuk dalam pemeringkatan CSR yang dikeluarkan oleh Kementerian Lingkungan Hidup pada tahun 2005. 2004 dan 2005.

Khusus kekayaan intelektual yaitu seluruh perusahaan yang terdaftar di BEJ pada tahun 2004 dan 2005, perusahaan yang menerbitkan laporan keuangan yang telah diaudit pada tahun 2004 dan 2005, serta perusahaan yang memiliki kekayaan intelektual dan telah membayar biaya hak paten, merek dagang, teknologi informasi, dan merek dagang. . Dalam studi empiris pada perusahaan yang terdaftar di BEI, Handajani, Sutrisno dan Grahita (2009) menyelidiki hubungan antara manajemen laba dan mekanisme tata kelola perusahaan terhadap pengungkapan CSR. Sampel yang digunakan adalah perusahaan (perusahaan publik non keuangan) yang terdaftar di BEI dan mengungkapkan aktivitas tanggung jawab sosial perusahaannya.

Kerangka Pemikiran

- Variabel Kontrol

Pengungkapan tanggung jawab sosial perusahaan pada penelitian ini bersifat sukarela dan dapat dilihat dari indeks pengungkapan tanggung jawab sosial sukarela pada perusahaan manufaktur. Penelitian terkait dewan komisaris di Indonesia yang dilakukan oleh Arifin (2002), menemukan bahwa komposisi dewan komisaris yang diukur dengan rasio direksi luar terhadap jumlah dewan komisaris mempunyai pengaruh signifikan (positif) terhadap kesukarelaan. pengungkapan (Sembiring, 2003 dalam Sulastini, 2007). Keberadaan dewan komisaris independen dapat memberikan pengendalian dan pengawasan terhadap manajemen dalam operasional perusahaan, termasuk pelaksanaan dan pengungkapan tanggung jawab sosialnya.

Keberadaan dewan komisaris independen di Indonesia diatur dalam ketentuan Bapepam dan Peraturan Bursa Efek Indonesia No. Dengan demikian, persentase dewan komisaris independen akan berdampak pada peningkatan aktivitas pengungkapan tanggung jawab sosial perusahaan. Perusahaan yang diaudit oleh KAP big four akan memiliki pengungkapan tanggung jawab sosial perusahaan yang lebih baik dibandingkan perusahaan yang diaudit oleh KAP non big four.

Hipotesis

H0 : Kepemilikan manajemen, komisaris independen, komite audit dan auditor eksternal tidak berpengaruh secara simultan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur di Bursa Efek Indonesia tahun 2008. H5 : Kepemilikan manajemen, komisaris independen, komite audit dan auditor eksternal secara simultan berpengaruh terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur di Bursa Efek Indonesia tahun 2008.

Spesifikasi Model

METODE PENELITIAN

Metode Pengumpulan Data

- Populasi dan Sampel Penelitian

- Data

Metode pengambilan sampel yang akan digunakan dalam penelitian ini adalah metodediscretionary sampling, yaitu suatu bentuk pengambilan sampel secara purposive dengan mengambil sampel yang telah ditentukan berdasarkan maksud dan tujuan penelitian. Jenis data yang digunakan adalah data sekunder, dimana data tersebut diperoleh secara tidak langsung melalui pihak ketiga yaitu broker Pusat Referensi Pasar Modal (PRPM) BEI. Data yang digunakan dalam penelitian ini berupa laporan tahunan perusahaan manufaktur yang diperoleh melalui Pusat Referensi Pasar Modal (PRPM) BEI.

Metode Analisis Data

- Analisis Regresi

- Uji Asumsi Klasik

- Teknik Pengujian Hipotesis

Dengan demikian dapat disimpulkan bahwa pengaruh kepemilikan manajerial terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur (INDEX) yang terdaftar di BEI tahun 2008 adalah positif dan tidak signifikan. Dengan demikian dapat disimpulkan bahwa pengaruh komisaris independen terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur (INDEX) yang terdaftar di BEI tahun 2008 adalah positif dan tidak signifikan. Dengan demikian dapat disimpulkan bahwa pengaruh komite audit terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur (INDEX) yang terdaftar di BEI tahun 2008 adalah positif dan tidak signifikan.

Jadi dapat disimpulkan bahwa pengaruh auditor eksternal terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur (INDEX) yang terdaftar di BEI tahun 2008 adalah positif dan signifikan. Jadi dapat disimpulkan bahwa pengaruh nilai koefisien variabel ukuran perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur (INDEX) yang terdaftar di BEI tahun 2008 adalah positif dan signifikan. Tata Kelola Perusahaan dan Profitabilitas; Dampaknya Terhadap Pengungkapan Corporate Social Responsibility (Studi Empiris Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia).

ANALISA DAN PEMBAHASAN

Pembahasan Hasil Penelitian

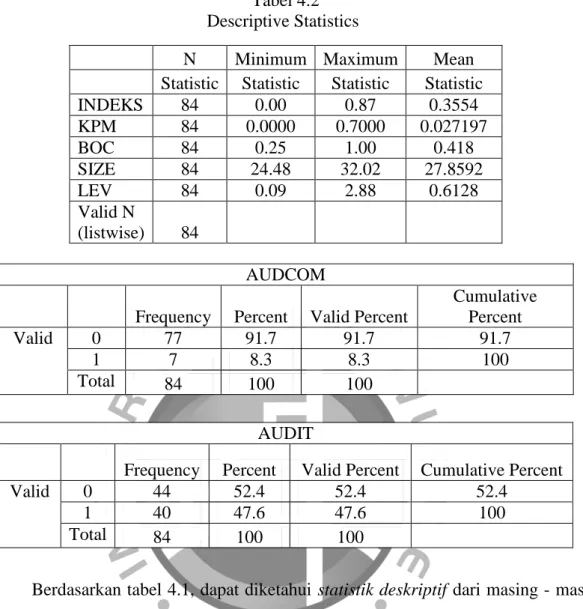

- Statistik Deskriptif

- Persamaan Regresi

- Pengujian Hipotesis

Rata-rata indeks pengungkapan tanggung jawab sosial dari 84 sampel perusahaan manufaktur yang terdaftar di BEI pada tahun 2008 adalah sebesar 0,3554 atau 35,54%. Artinya, indeks tanggung jawab sosial (INDEX) perusahaan manufaktur akan berada pada -0,625. Namun hasil penelitian tersebut tidak sama dengan hasil penelitian Anggraini (2006) yang menyatakan terdapat pengaruh positif dan signifikan kepemilikan manajemen terhadap pengungkapan tanggung jawab sosial perusahaan.

Hal ini menunjukkan bahwa semakin besar proporsi komisaris independen tidak terbukti dapat meningkatkan pengungkapan tanggung jawab sosial. Namun hasil penelitian tersebut tidak sama dengan hasil penelitian yang dilakukan oleh Nurkhin (2009) yang menyatakan bahwa komposisi dewan komisaris independen berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Semakin banyak komite audit (lebih dari tiga orang) tidak terbukti dapat meningkatkan pengungkapan tanggung jawab sosial perusahaan.

Perusahaan yang diaudit oleh auditor eksternal yang berafiliasi dengan KAP Big Four terbukti meningkatkan pengungkapan tanggung jawab sosial perusahaan manufaktur. Jadi dapat disimpulkan bahwa pengaruh nilai koefisien variabel leverage terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur (INDEX) yang terdaftar di BEI tahun 2008 terdapat hubungan yang positif dan tidak signifikan.