PENDAHULUAN

Latar Belakang

Pajak Restoran merupakan salah satu bentuk pajak daerah yang wajib pajaknya adalah orang pribadi atau badan yang mempunyai usaha di bidang restoran dan wajib memungut objek pajak atau jasa yang diberikan kepada pelanggan. Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, wajib pajak restoran berhak memungut pajak atas pelayanan yang diberikan kepada konsumen dan berhak melaporkan dan menyetorkan pajak tersebut kepada pemerintah daerah. Pada tahun 2019 Kabupaten Soppeng telah menerapkan Sistem Tapping Box pada restoran yang secara bertahap akan ditambah jumlahnya. Pemasangan aplikasi pada setiap restoran di Kabupaten Soppeng bertujuan untuk meningkatkan kepatuhan wajib pajak dan mempermudah proses penghitungan pajak restoran.

Keberhasilan sistem self-assessment ini tidak dapat tercapai tanpa adanya kerjasama yang baik antara fiskus dan wajib pajak. Hasil penelitian menunjukkan bahwa pelaksanaan administrasi perpajakan daerah dan kepatuhan wajib pajak daerah berjalan dengan baik dan penerimaan pajak daerah selama tahun 2010 melebihi target yang telah ditetapkan. Hasil penelitian menunjukkan bahwa tap box dapat meningkat dan berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar pajak.

Perumusan Masalah

Terdapat beberapa penelitian yang mengkaji sistem tax ving box dalam meningkatkan pajak daerah, antara lain penelitian Sinaga (2011) yang berjudul Pengaruh Penerapan Administrasi Pajak Daerah dan Kepatuhan Wajib Pajak Daerah Terhadap Penerimaan Pajak Daerah (Studi Pada Dinas Pendapatan Kota Bandung ). Berdasarkan uraian latar belakang diatas maka penulis bermaksud melakukan penelitian dengan variabel yang berbeda dengan penelitian sebelumnya, penulis berharap dengan adanya penelitian ini dapat menambah pengetahuan tentang sistem yang mempengaruhi penerimaan pajak “Pengaruh Penerapan Sistem Tapping Box pada Pajak Restoran terhadap Peningkatan Penerimaan Pajak di Kabupaten Soppeng”.

Tujuan

Manfaat Penelitian

Adanya sanksi administratif dan sanksi pidana terhadap Wajib Pajak yang tidak memenuhi kewajiban perpajakannya dilakukan agar masyarakat sebagai Wajib Pajak mau memenuhi kewajibannya. Menurut Rahayu (2010), kepatuhan pajak dapat diartikan sebagai keadaan dimana wajib pajak memenuhi seluruh kewajiban perpajakannya dan menggunakan hak perpajakannya. Sesuai dengan tujuan hukum yaitu tercapainya keadilan, maka hukum dan pelaksanaan pemungutan pajak harus adil.

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, pajak restoran merupakan pajak atas pelayanan yang diberikan oleh restoran. Dengan alat ini, wajib pajak dapat terhindar dari laporan internal yang fiktif karena dapat mengetahui pendapatan sebenarnya. Alat ini berfungsi untuk mencatat data transaksi wajib pajak sehingga terhindar dari laporan fiktif karena dapat mengetahui pendapatan sebenarnya.

Tinjauan Empiris

Kerangka konseptual di atas menunjukkan bahwa peningkatan penerimaan pajak sebagai variabel terikat diduga dipengaruhi oleh variabel bebas berupa Sistem Tapping Box pada Pajak Restoran. H1 = Penerapan sistem tap box pada pajak restoran diduga berpengaruh positif terhadap peningkatan penerimaan pajak daerah. Ha : Terdapat pengaruh yang signifikan antara pengaruh penerapan sistem tap box pada pajak restoran terhadap peningkatan penerimaan pajak.

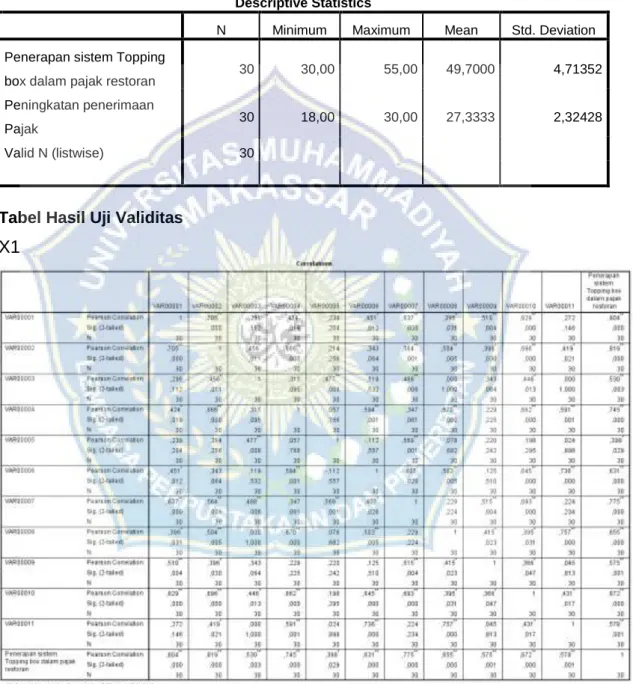

Ho : Tidak terdapat pengaruh yang signifikan antara pengaruh penerapan sistem tap box pajak restoran terhadap peningkatan penerimaan pajak. Variabel penerapan Sistem Tapping Box pada Pajak Restoran mempunyai nilai minimum sebesar 30, nilai maksimum sebesar 55, mean sebesar 49,70, dan standar deviasi sebesar 4,713. Berdasarkan hal tersebut dapat diartikan bahwa data yang dikumpulkan untuk variabel penerapan sistem intersepsi pada pajak restoran mewakili keadaan saat ini.

Tabel 4.10 menunjukkan bahwa seluruh variabel mempunyai nilai Cronbach’s Alpha lebih besar dari 0,60. Variabel Penerapan Sistem Tap Box pada Pajak Restoran (x) mempunyai nilai Cronbach’s Alpha sebesar 0,764. Artinya tidak terjadi heteroskedastisitas pada model persamaan regresi, sehingga model regresi layak digunakan untuk memprediksi peningkatan penerimaan pajak berdasarkan variabel-variabel yang mempengaruhinya yaitu Penerapan Sistem Tapping Box pada Pajak Restoran. Berdasarkan Tabel 4.14, tampilan keluaran SPPS menunjukkan koefisien korelasi (R) sebesar 0,888 yang menunjukkan bahwa hubungan (korelasi) antara variabel bebas dengan variabel terikat mempunyai hubungan yang sangat kuat, sehingga dapat disimpulkan bahwa penerapan intersepsi Sistem Kotak pada Pajak Restoran mempunyai korelasi yang sangat kuat dengan Pertumbuhan Penerimaan Pajak.

Dari Tabel 4.14 diperoleh nilai penyesuaian 𝑅2 sebesar 0,780 yang menunjukkan bahwa variabel independen yaitu penggunaan sistem Tappekasse dalam Pajak Restoran mampu menjelaskan perubahan sebesar 78,0% pada variabel Peningkatan Penerimaan Pajak, sedangkan 21,9 persen. Uji ini digunakan untuk mengetahui pengaruh penerapan Sistem Tapping Box pada pajak restoran secara parsial berpengaruh positif dan signifikan terhadap peningkatan penerimaan pajak Badan Pengelolaan Keuangan dan Pendapatan Daerah Kabupaten Soppeng yang diuji pada tingkat tingkat signifikansi. sebesar 0,05. Hasil pengujian hipotesis 1 dapat dilihat pada tabel 4.16, variabel Penggunaan sistem Tappekasse pada Pajak Restoran mempunyai tingkat signifikansi sebesar 0,000.

Dengan demikian dapat diartikan bahwa variabel Penggunaan sistem bar dalam pajak restoran (x) menerima hipotesis 1 dan menolak hipotesis 0 yang berarti penggunaan sistem bar dalam pajak restoran berpengaruh positif dan signifikan terhadap kenaikan pajak tersebut. Pendapatan.

Kerangka Konsep

Hipotesis

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Definisi Operasional Variabel Dan Pengukuran

- Populasi dan Sampel

- Teknik Pengumpulan Data

- Teknik Analisis Data

- Pengujian Hipotesis

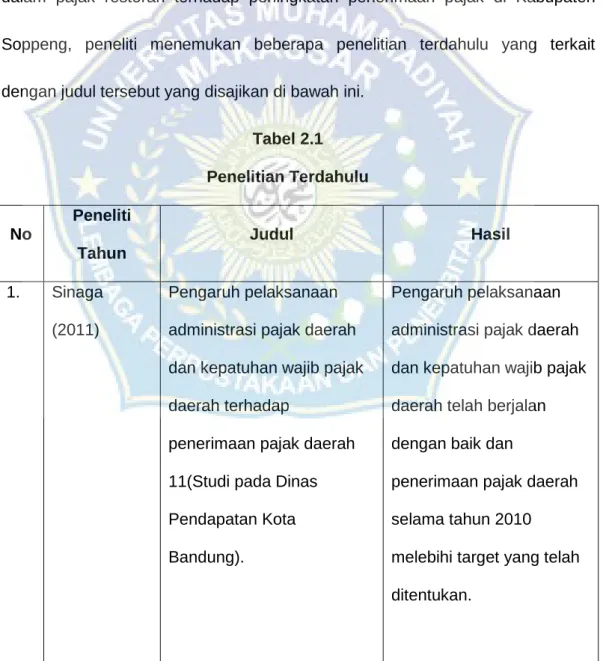

Sistem Tapping box merupakan suatu alat yang dapat menangkap transaksi yang dicetak oleh printer point-of-sale yang digunakan oleh Wajib Pajak. Jika dilihat dari persentasenya setiap tahunnya terdapat fluktuasi, namun dari segi anggaran dan realisasi terjadi peningkatan yang cukup signifikan, pada tahun 2019 ini beberapa restoran harus menggunakan sistem tap box. Berdasarkan tabel 4.9 terlihat bahwa seluruh pertanyaan kuesioner tentang variabel Penerapan Sistem Tapping Box di Restoran Dax dan Peningkatan Penerimaan Pajak menunjukkan r hitung lebih besar dari r tabel (0,4227), maka kita dapat disimpulkan bahwa seluruh item pernyataan dan variabel pertanyaan dinyatakan valid dan data yang terkumpul dapat memberikan hasil yang baik.

Nilai koefisien regresi yang positif menunjukkan bahwa setiap kenaikan satu persen pada variabel Penerapan Sistem Tapping Box pada Pajak Restoran dengan asumsi variabel lain tetap maka akan meningkatkan Penerimaan Pajak sebesar 0,438 atau 43,8%. Sistem pemantauan online yang digunakan pada badan pengelolaan keuangan dan pendapatan daerah di Kabupaten Soppeng disebut Tapping Box. Hasil penelitian ini sesuai dengan penelitian yang dilakukan (Pramasita & Authorizedni, 2018) yang menyatakan bahwa penerapan tap box akan meningkat dan berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar pajak.

Hal ini dikarenakan penyadapan telepon dapat memberikan gambaran yang lebih detail mengenai besaran pajak yang harus dibayar oleh wajib pajak dan menurut Pramasita & Agamani, 2018 akan memberikan dampak yang signifikan terhadap penerimaan pajak daerah. Di Kabupaten Soppeng, penerapan sistem tap box baru berjalan satu tahun dan hasilnya terlihat pada laporan realisasi penerimaan pajak yang mengalami peningkatan cukup signifikan. Penerapan Sistem Tapping Box pada Pajak Restoran berpengaruh positif dan signifikan terhadap peningkatan Penerimaan Pajak, dengan hal ini semakin baik Penerapan Sistem Tapping Box pada Pajak Restoran maka akan semakin besar pula penerimaan pajaknya, dimana penyusunan keuangan Laporan ini akan memberikan informasi yang lebih lengkap dan relevan sehingga dapat meningkatkan Penerimaan Pajak yang sejalan dengan cita-cita pemerintahan yang bersih, akuntabel, dan terpercaya.

Kendala teknis yang terjadi sebagian besar berasal dari peralatan pendukung listening box yang sering mengalami kendala atau error. Daftar pernyataan ini dibuat dalam rangka mengumpulkan data dalam rangka penyusunan skripsi yang berjudul: Pengaruh Penerapan Sistem Intersepsi Pajak Restoran Terhadap Peningkatan Penerimaan Pajak, melakukan penelitian di Universitas Muhammadiyah Makassar pada tahun 2016. kota Makasar.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Perumusan kebijakan penyelenggaraan urusan pemerintahan di bidang anggaran, pengelolaan keuangan dan kas, akuntansi, pengelolaan barang milik daerah, dan pengelolaan pendapatan daerah; pelaksanaan kebijakan penyelenggaraan urusan pemerintahan di bidang penganggaran, pengelolaan keuangan dan kas, akuntansi, pengelolaan barang milik daerah, dan pengelolaan pendapatan daerah; pelaksanaan, evaluasi, dan pelaporan penyelenggaraan urusan pemerintahan di bidang penganggaran, pengelolaan keuangan dan likuiditas, akuntansi, pengelolaan barang milik daerah, dan pengelolaan pendapatan daerah;

Penyelenggaraan urusan pemerintahan instansi di bidang penganggaran, perbendaharaan dan pengelolaan kas, akuntansi, pengelolaan barang milik daerah, dan pengelolaan pendapatan daerah; Petunjuk teknis pelaksanaan fungsi penunjang penyelenggaraan pemerintahan daerah di bidang anggaran, perbendaharaan, dan pengelolaan pendapatan daerah; Mengkoordinasikan dan menyelenggarakan program dan kegiatan yang berkaitan dengan pengelolaan anggaran, perbendaharaan dan uang, akuntansi, pengelolaan barang milik daerah, dan pendapatan daerah;

Mengkoordinasikan dan menyelenggarakan program dan kegiatan yang berkaitan dengan pengelolaan anggaran, keuangan dan likuiditas, akuntansi, pengelolaan barang milik daerah dan pengelolaan barang milik daerah serta pengelolaan pendapatan daerah; Penyelenggaraan dukungan penyelenggaraan pemerintahan daerah di bidang anggaran, pengelolaan keuangan dan likuiditas, akuntansi, pengelolaan barang milik daerah, dan pengelolaan pendapatan daerah; Mengkoordinasikan dan menyelenggarakan penganggaran, pengelolaan keuangan dan likuiditas, akuntansi, pengelolaan barang milik daerah, dan pengelolaan pendapatan daerah;

Menyelenggarakan pemberian dukungan terhadap penyelenggaraan pemerintahan daerah di bidang pengelolaan anggaran, perbendaharaan dan sumber daya kas, akuntansi, pengelolaan barang milik daerah, dan pengelolaan pendapatan; Menyelenggarakan pengelolaan dan pelaksanaan tugas di bidang penganggaran, perbendaharaan, dan operasional moneter, akuntansi pengelolaan kekayaan daerah, dan pengelolaan pendapatan daerah; Melaksanakan pemantauan, evaluasi, dan pengendalian terhadap pelaksanaan kebijakan teknis di bidang penganggaran, perbendaharaan dan pengelolaan kas, akuntansi, pengelolaan kekayaan daerah, dan pengelolaan pendapatan daerah;

Kinerja Badan Pengelolaan Keuangan dan Pendapatan Daerah Daerah Soppeng berdasarkan laporan kinerja lembaga pemerintah LAKIP).

Hasil Penelitian dan Pembahasan

Analisis statistik deskriptif dilakukan untuk memberikan gambaran data yang dikumpulkan terdiri dari 2 variabel yaitu penggunaan topping box pajak restoran (X), peningkatan penerimaan pajak (Y). Evaluasi pelaksanaan pemeriksaan pajak restoran sebagai upaya optimalisasi penerimaan pajak restoran di wilayah kota administratif Jakarta Barat.

PENUTUP

Kesimpulan Penelitian

Kendala dalam penerapan pemantauan pajak daerah berbasis sistem informasi pada restoran di Kabupaten Soppeng meliputi kendala teknis dan non teknis. Kendala dari pihak Wajib Pajak adalah keengganan mereka untuk melakukan pemantauan tersebut karena takut datanya tidak dirahasiakan. Upaya yang dilakukan BPKPD untuk mengatasi kendala teknis antara lain dengan melakukan koordinasi dengan pihak ketiga (pemasok).

Kendala non-teknis yang berasal dari Wajib Pajak diatasi dengan melakukan pendekatan sosialisasi kepada Wajib Pajak agar mempunyai pemahaman mengenai tujuan dan manfaat pengawasan tersebut.

Saran

Pengaruh kesadaran pengetahuan perpajakan, kualitas pelayanan dan penerapan alat pencatatan transaksi (Tapping Box) terhadap kepatuhan wajib pajak dalam membayar pajak hotel pada Badan Pendapatan Daerah Kota Denpasar. http://repositori.unimus.ac.id). Restoran yang menggunakan alat pencatatan cenderung lebih patuh dalam melaporkan omzet dan pembayaran dibandingkan dengan restoran yang tidak menggunakan alat pencatatan.