Apakah preferensi risiko eksekutif berpengaruh positif terhadap penghindaran pajak pada perusahaan sasaran pengawasan Direktorat Jenderal Pajak tahun 2013-2017. Apakah diversifikasi gender berdampak negatif terhadap penghindaran pajak pada perusahaan yang menjadi sasaran pengawasan Direktorat Jenderal Pajak tahun 2013-2017. Untuk mengetahui pengaruh preferensi risiko eksekutif terhadap penghindaran pajak pada perusahaan sasaran pengawasan Direktorat Jenderal Pajak tahun 2013-2017.

Untuk mengetahui pengaruh diversifikasi gender terhadap penggelapan pajak pada perusahaan sasaran pengawasan Direktorat Jenderal Pajak tahun 2013-2017. Penelitian ini diharapkan dapat memberikan pengetahuan baru kepada akademisi mengenai dampak preferensi risiko eksekutif dan diversifikasi gender terhadap penghindaran pajak pada perusahaan yang menjadi sasaran pengawasan Direktorat Jenderal Pajak.

PENDAHULUAN

Latar Belakang

Ruang Lingkup dan Batasan Masalah

Identifikasi Masalah

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORI

Landasan Teori

- Teori Agensi

- Teori Sumber Daya Manusia

- Penghindaran Pajak

- Preferensi Risiko Eksekutif

- Diversifikasi Gender

Dampak dari suatu tindakan juga akan dianalisis oleh manajer dengan tujuan untuk mengambil keputusan yang terbaik, termasuk dalam penentuan keputusan penghindaran pajak perusahaan. Secara umum dapat dikatakan bahwa penghindaran pajak adalah segala jenis kegiatan dan transaksi yang dapat berdampak pada berkurangnya kewajiban pajak suatu perusahaan (Hanlon dan Heitzmen, 2010). Penghindaran pajak juga merupakan upaya untuk mengurangi kewajiban perpajakan secara hukum, oleh karena itu permasalahan penghindaran pajak merupakan permasalahan yang kompleks dan unik.

Kerangka Pemikiran

- Penelitian Terdahulu

- Kerangka Penelitian

Karakter eksekutif berpengaruh negatif terhadap penghindaran pajak, manajer laki-laki lebih berani. melakukan penghindaran pajak dibandingkan dengan manajer perempuan. Anda kemudian dapat menggunakan sampel dari industri lain sebagai tambahan. menyelidiki perusahaan mana yang lebih agresif dalam kaitannya dengan pajak, perusahaan keluarga atau non-keluarga. Tujuan penulis untuk gap penelitian Variabel hasil 4. Untuk menganalisis dan membuktikan pengaruh proporsi komisaris independen, keberadaan komite audit, preferensi risiko manajemen dan ukuran perusahaan terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di BEI tahun 2018. Dewan Komisaris Direktur, CEO, Standar KAP. mengendalikan kegiatan penghindaran pajak, semakin baik standar audit pada suatu KAP maka semakin mudah mengungkap praktik penghindaran pajak.

Untuk menguji pengaruh kompensasi eksekutif, kepemilikan saham eksekutif, dan preferensi risiko eksekutif terhadap penghindaran pajak. Disarankan untuk penelitian selanjutnya menggunakan sampel seluruh perusahaan yang terdaftar di BEI, misalnya. menggunakan pengukuran lainnya. Untuk mengetahui apakah manajer senior di perusahaan mempunyai pengaruh terhadap penghindaran pajak yang tidak dapat dijelaskan oleh karakteristik perusahaan.

Pengembagan Hipotesis

- Preferensi Risiko Eksekutif dan Tax Avoidance

- Diversifikasi Gender dan Tax Avoidance

Asri dan Suardana (2016), Damayanti dan Susanto (2015), Carolina dkk. (2014) dan Dewi dan Jati (2014) menunjukkan bahwa preferensi risiko manajerial mempengaruhi penghindaran pajak. Dalam penelitian Butje dan Tjondro (2014), Hanafi dan Harto (2014) serta Budiman dan Setiyono (2012) menunjukkan bahwa preferensi risiko manajer berpengaruh positif signifikan terhadap penghindaran pajak yang ditandai dengan pengambilan risiko eksekutif. atribut pihak pengakuisisi, yang akan berdampak lebih besar terhadap penghindaran pajak karena mereka lebih bersedia mengambil risiko. Namun pada penelitian Novita (2016), hasilnya menunjukkan bahwa karakter eksekutif berpengaruh negatif terhadap penghindaran pajak, meskipun eksekutif perusahaan biasanya merupakan pengambil risiko, namun mereka lebih berhati-hati dalam perpajakan mengenai peraturan perpajakan yang ada, karena jika jika penghindaran pajak yang dilakukannya terungkap, maka reputasi perusahaan akan terpuruk.

Manajer yang mempunyai preferensi terhadap selera risiko akan lebih berani dalam menentukan kebijakan, meskipun risikonya tinggi. Penghindaran pajak yang dilakukan perusahaan akan mempengaruhi beban pajak yang harus dibayar perusahaan menjadi lebih kecil. Perbedaan gender dalam komposisi direktur dan komisaris perusahaan juga dapat mempengaruhi keunikan sumber daya manusia.

Aspek ini memastikan bahwa perempuan tidak mengambil keputusan dengan tergesa-gesa, sehingga menempatkan perempuan di dewan direksi perusahaan akan membantu membuat keputusan yang lebih tepat dengan risiko yang lebih kecil. 2016) memberikan bukti bahwa diversifikasi gender, yang ditandai dengan kehadiran satu atau lebih anggota perempuan di dewan direksi suatu perusahaan, dapat mengurangi tindakan perpajakan yang agresif. Penelitian Novita (2016) yang menguji pengaruh karakter eksekutif dan gender terhadap penghindaran pajak menemukan bahwa eksekutif laki-laki lebih berani melakukan penghindaran pajak dibandingkan eksekutif perempuan. Namun berbeda dengan penelitian Amri (2017) yang menunjukkan bahwa dengan diversifikasi gender, hubungan antara kompensasi manajemen dengan penghindaran pajak menjadi semakin kuat.

Artinya, perusahaan yang memiliki minimal satu direktur perempuan akan semakin banyak melakukan upaya efisiensi melalui penghindaran pajak.

METODOLOGI PENELITIAN

- Objek Penelitian

- Desain Penelitian

- Metode Pengambilan Sampel

- Variabel dan Operasional Variabel

- Variabel Dependen

- Variabel Independen

- Variabel Kontrol

- Teknik Pengolahan dan Analisis Data

- Statistik Deskriptif

- Analisis Regresi Linear Berganda

- Uji Asumsi Klasik

- Analisis Regresi

- Uji F

- Koefisien Determinasi

- Teknik Pengujian Hipotesis

- Uji t

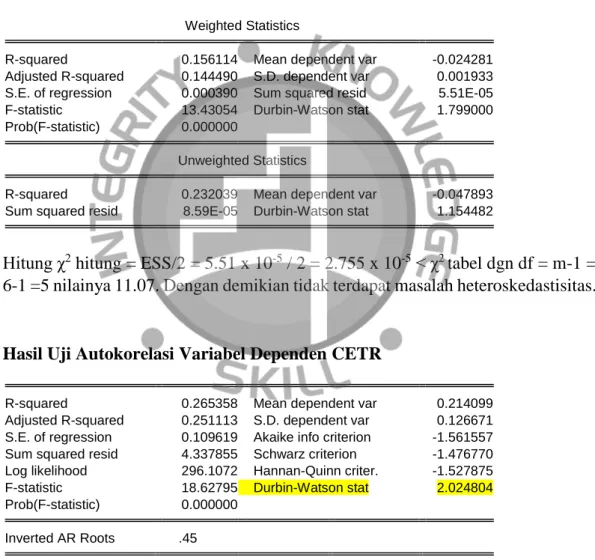

Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Review 9, variabel CETR memiliki nilai mean sebesar 0.214099. Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Review 9, variabel BTD mempunyai nilai mean sebesar 0,015384. Kemudian median yang merupakan nilai tengah dari nilai data yang diurutkan dari terkecil hingga terbesar adalah sebesar 0,016424 pada Model 1 dan Model 2.

Nilai minimum pada model 1 dan model 2 sebesar 0,000844 yang dimiliki oleh PT Bank Rakyat Indonesia Tbk pada tahun 2015 yang berarti perusahaan tersebut diduga memiliki preferensi manajemen risiko yang risk averse selama periode penelitian. Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Eviews 9, variabel risiko memiliki nilai mean (rata-rata) sebesar 0,046203 pada model 1 dengan variabel dependen CETR, dan nilai mean (rata-rata) sebesar . Jika preferensi risiko manajerial (Risk), penyebaran gender (Gender), Laba, ukuran perusahaan (Size) dan leverage (Lev) diasumsikan nol, maka penghindaran pajak (CETR) yang dihasilkan sebesar 0,065165.

Jika preferensi risiko eksekutif (Risk), diversifikasi gender (Gender), laba, ukuran perusahaan (Size) dan leverage (Lev) diasumsikan nol, maka penghindaran pajak (BTD) yang dihasilkan sebesar 0,014125. Untuk model 2 dengan variabel dependen BTD, berdasarkan tabel 4.11, nilai probabilitas variabel risiko sebesar 0,3293 atau lebih besar dari nilai signifikansi (5%) dan koefisien regresi menunjukkan nilai 0,042684. Untuk model 2 dengan variabel dependen BTD, berdasarkan tabel 4.11, nilai probabilitas variabel gender sebesar 0,7582 atau lebih besar dari nilai signifikansi (5%) dan koefisien regresi menunjukkan nilai -0,002628.

Berdasarkan penelitian ini, preferensi risiko manajemen dan penyebaran gender tidak berpengaruh signifikan terhadap penghindaran pajak.

PEMBAHASAN

Gambaran Umum Objek Penelitian

Properti yang digunakan dalam penelitian ini adalah perusahaan sektor perkebunan, real estate dan real estate, pertambangan dan jasa keuangan yang terdaftar di BEI pada tahun 2013-2017. Pemilihan sampel ditentukan dengan menggunakan metode purposive sampling, dengan kriteria yang diuraikan pada Bab 3. Di bawah ini adalah tabel yang menunjukkan proses pemilihan sampel dalam penelitian ini. Populasi perusahaan sektor real estate dan real estate, perkebunan, pertambangan dan jasa keuangan yang terdaftar di BEI.

Mengenai uji normalitas pada data yang digunakan dibuat outlier agar data berdistribusi normal. Outlier adalah data yang mempunyai karakteristik unik, seperti penyimpangan yang sangat jauh dari pengamatan lain sehingga harus dikeluarkan dari pengamatan.

Analisis dan Pembahasan Penelitian

- Statistik Deskriptif

- Tax Avoidance (CETR)

- Tax Avoidance (BTD)

- Preferensi Risiko Eksekutif (Risk)

- Diversifikasi Gender

- Profitabilitas (ROA)

- Leverage

- Ukuran Perusahaan

- Penentuan Model Regresi Linear Berganda

- Uji Chow

- Uji Haussman

- Hasil Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

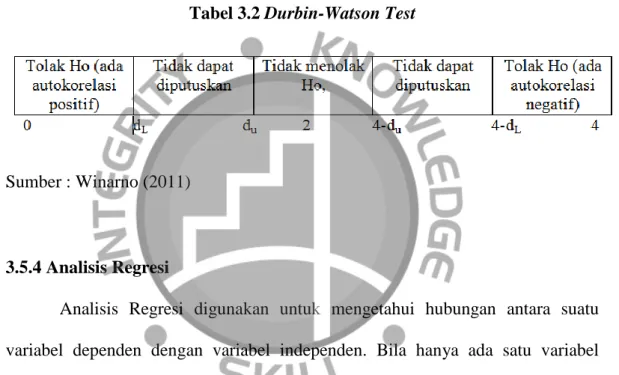

- Uji Autokorelasi

- Hasil Regresi Linear Berganda

- Koefisien Determinasi dan Uji F

- Uji Hipotesis

- Uji T

Maka median yang merupakan nilai tengah dari nilai data yang diurutkan dari terkecil hingga terbesar adalah sebesar 0,220214. Nilai maksimum sebesar 0,555022 dimiliki oleh PT Suryamas Dutamakmur Tbk (SMDM) pada tahun 2017 yang berarti perusahaan tersebut diperkirakan memiliki tingkat penghindaran pajak terendah selama periode penelitian. Maka mediannya yaitu nilai tengah dari nilai data yang diurutkan dari terkecil hingga terbesar adalah 0,001729.

Nilai maksimum sebesar 0,151570 dimiliki oleh PT Panin Sekuritas Tbk (PANS) pada tahun 2014 yang berarti perusahaan tersebut diperkirakan memiliki tingkat penghindaran pajak tertinggi selama periode penelitian. Berdasarkan pengolahan data yang dilakukan dengan software Eviews 9, variabel Risk mempunyai nilai rata-rata (mean) sebesar 0.034249 pada model 1 dengan variabel terikat CETR, dan nilai rata-rata (mean) sebesar 0.023764 pada model 2 dengan variabel terikat BTD. Berdasarkan pengolahan data yang dilakukan dengan software Eviews 9, variabel Risk mempunyai nilai rata-rata (mean) sebesar 0.153718 pada model 1 dengan variabel terikat CETR, dan nilai rata-rata (mean) sebesar 0.159388 pada model 2 dengan variabel terikat BTD.

Pada model 2 nilai standar deviasinya sebesar 0.028565, nilai tersebut berada dibawah nilai rata-rata (mean value), sehingga variabel ROA pada model 2 memiliki distribusi dan deviasi data yang kecil. Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Eviews 9, variabel Lev mempunyai nilai rata-rata (mean) sebesar 3.212134 pada model 1 dengan variabel terikat CETR, dan nilai rata-rata (mean) sebesar 3.353325 pada model 2 dengan variabel terikat BTD. Nilai minimum pada model 1 dan model 2 sebesar 0,010200 yang dimiliki oleh PT Danasupra Erapacific Tbk (DEFI) pada tahun 2014 yang berarti perusahaan tersebut diyakini memiliki leverage yang rendah selama periode penelitian.

Koefisien regresi gender sebesar -0.002628 menunjukkan bahwa penghindaran pajak (BTD) akan menurun sebesar -0.002628 setiap kenaikan satu satuan gender dan sebaliknya.

Analisis Hasil

- Pengaruh Preferensi Risiko Eksekutif Terhadap Tax Avoidance

- Pengaruh Diversifikasi Gender Terhadap Tax Avoidance

- Pengaruh Profitabilitas, Leverage, dan Ukuran Perusahaan Terhadap

Namun jika dilihat nilai probabilitas model 1 sebesar 0,1006 dan model 2 sebesar 0,3179, kedua nilai tersebut lebih besar dari α (5%), maka size tidak berpengaruh positif signifikan terhadap penghindaran pajak. Jadi, jika para manajer dalam penelitian ini cenderung memiliki karakter risk averse maka mereka akan memilih keputusan bisnis yang tidak menimbulkan risiko tinggi, sedangkan melakukan tax dodge merupakan salah satu tindakan yang berisiko tinggi, sehingga manajer risk averse menghindari hal tersebut. tindakan. Maka dengan undang-undang ini, pengelola akan lebih berhati-hati dalam bertindak, terutama dalam melakukan penghindaran pajak.

Pengaruh diversifikasi gender terhadap penghindaran pajak dengan proksi CETR dan BTD seperti pada tabel 4.10 dan 4.11 menunjukkan hasil yang memberikan pengaruh negatif tidak signifikan. Berdasarkan hasil penelitian pada tabel 4.10 dan 4.11, profitabilitas yang diproksikan dengan ROA berpengaruh positif terhadap penghindaran pajak baik dengan menggunakan proksi CETR maupun BTD. Hasil tersebut sejalan dengan hasil penelitian Sari dan Kurniasih (2013) dimana profitabilitas (ROA) berpengaruh negatif terhadap penghindaran pajak (CETR).

Berdasarkan hasil penelitian pada tabel 4.10 dan 4.11, leverage yang diukur dengan debt ratio menunjukkan bahwa leverage tidak berpengaruh negatif terhadap penghindaran pajak baik pada model 1 maupun model 2. Leverage tidak berpengaruh negatif signifikan terhadap pajak. penghindaran pajak, artinya semakin besar jumlah hutang dibandingkan dengan ekuitas tidak selalu menyebabkan perusahaan melakukan penghindaran pajak. Hal ini sejalan dengan penelitian yang dilakukan oleh Dewinta dan Setiawan (2016), semakin tinggi leverage tidak akan mempengaruhi aktivitas penghindaran pajak pada perusahaan, karena semakin tinggi tingkat hutang yang dimiliki suatu perusahaan maka akan semakin konservatif pihak manajemen dalam menjalankannya. laporan keuangan. operasi perusahaan.

Ukuran perusahaan tidak berpengaruh positif signifikan terhadap penghindaran pajak yang berarti ukuran perusahaan tidak mempengaruhi perusahaan untuk melakukan tindakan penghindaran pajak, karena Direktorat Pajak tidak menilai perusahaan yang diawasi berdasarkan ukuran perusahaan.

Implikasi Manajerial

Penelitian ini bertujuan untuk mengetahui pengaruh preferensi risiko manajerial dan diversifikasi gender terhadap penghindaran pajak pada perusahaan di bawah pengawasan Direktorat Jenderal Pajak periode 2013-2017. Preferensi risiko manajer berpengaruh positif dan tidak signifikan terhadap penghindaran pajak pada perusahaan yang diawasi Direktorat Jenderal Pajak tahun 2013-2017. Diversifikasi gender berpengaruh negatif tidak signifikan terhadap penghindaran pajak pada perusahaan yang diawasi Direktorat Jenderal Pajak tahun 2013-2017.

Pengaruh Karakteristik Manajemen, Karakteristik Perusahaan dan Dimensi Good Corporate Governance Terhadap Penghindaran Pajak di Pasar Modal Indonesia. Pengaruh return on assets, leverage, tata kelola perusahaan, ukuran perusahaan dan kompensasi kerugian pajak terhadap penghindaran pajak. Pengaruh profitabilitas, ukuran perusahaan dan kompensasi kerugian pajak terhadap penghindaran pajak (studi empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013).

KESIMPULAN DAN SARAN

Kesimpulan

Keterbatasan dan Saran