PENGARUH RASIO PROFITABILITAS, SOLVABILITAS DAN LIKUIDITAS TERHADAP AUDIT DELAY PADA PERUSAHAAN MANUFAKTUR SUB SEKTOR MAKANAN DAN MINUMAN. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Rasio Profitabilitas terhadap Audit Delay Untuk menguji dan menganalisis pengaruh Rasio Solvabilitas terhadap Audit Delay.

DAFTAR LAMPIRAN

Identifikasi Masalah

Solvabilitas perusahaan manufaktur subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia meningkat, dan audit delay meningkat. Likuiditas perusahaan manufaktur subsektor makanan dan minuman yang tercatat di Bursa Efek Indonesia meningkat, audit delay juga meningkat.

Rumusan Masalah

Tujuan Penelitian

Mengetahui dan menganalisis pengaruh rasio likuiditas terhadap audit delay pada perusahaan manufaktur subsektor makanan dan minuman di BEI periode 2019-2021. Untuk mengetahui dan menganalisis pengaruh rasio profitabilitas, rasio solvabilitas dan rasio likuiditas terhadap audit delay pada perusahaan manufaktur subsektor makanan dan minuman di BEI periode 2019-2021.

Manfaat Penelitian

- Audit Delay

- Pengertian Audit Delay

- Faktor Faktor Audit Delay

- Perhitungan Audit Delay

- Rasio Profitabilitas

- Pengertian Rasio Profitabilitas

- Tujuan dan Manfaat Profitabilitas

- Jenis Jenis Rasio Profitabilitas

Audit delay dapat diukur dengan selisih hari antara tanggal ditandatanganinya laporan auditor independen dengan tanggal penutupan laporan keuangan tahunan. Return on assets (ROA) digunakan untuk mengukur efisiensi perusahaan dalam menghasilkan keuntungan dengan menggunakan asetnya (Wahyunike .

Margin Laba Bersih (Net Profit Margin)

Rasio solvabilitas atau rasio leverage adalah rasio yang digunakan untuk mengukur sejauh mana aset perusahaan dibiayai oleh utang. Dengan kata lain, rasio solvabilitas atau rasio leverage merupakan rasio yang digunakan untuk mengukur seberapa besar utang yang harus dimiliki perusahaan untuk memenuhi asetnya (Hery, 2015). Dari penjelasan di atas dapat disimpulkan bahwa rasio solvabilitas adalah rasio yang mengukur aset yang dibiayai utang yang harus dimiliki perusahaan agar tidak terjadi peningkatan utang atau leverage yang ekstrim.

Untuk menilai atau mengukur berapa banyak dari setiap ekuitas rupiah yang digunakan sebagai jaminan utang jangka panjang. Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aset perusahaan telah dibiayai dengan dana yang diperoleh perusahaan. Menurut (Hery, 2017), jenis rasio solvabilitas yang digunakan untuk mengukur kekuatan keuangan suatu perusahaan adalah sebagai berikut.

Debt to Equity Ratio, menggambarkan perbandingan antara jumlah utang dengan jumlah modal yang dimiliki perusahaan, sehingga dapat diketahui proporsi pendanaan yang diperoleh perusahaan baik dari utang maupun ekuitas (Valerian, 2018). Dari penjelasan di atas dapat disimpulkan bahwa Debt to Equity Ratio (DER) merupakan rasio yang mengukur seluruh utang dan seluruh aset untuk menentukan rasio dana yang diperoleh perusahaan. Semakin tinggi rasio utang terhadap ekuitas, semakin kecil jumlah ekuitas yang dapat dijadikan jaminan utang.

Debt to Asset Ratio (DAR)

Ketentuan umumnya adalah debitur harus memiliki DER kurang dari 0,5, namun perlu diingat bahwa ketentuan ini tentu saja bisa berbeda-beda tergantung jenis industri masing-masing (Hery, 2017). Berdasarkan hasil pengukuran yang dilakukan, jika debt to asset ratio tinggi jelas akan menurunkan kemampuan perusahaan untuk memperoleh tambahan.

Rasio kelipatan Bunga yang Dihasilkan (Times Interest Earned Ratio) Times Interest Earned Ratio (TIER) merupakan gambaran kemampuan

- Rasio Likuiditas

- Pengertian Rasio Likuiditas

- Tujuan dan Manfaat Rasio Likuiditas

- Faktor Faktor Rasio Likuiditas

- Jenis Jenis Rasio Likuiditas

Menurut (Hani, 2015), rasio likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan yang dapat segera dibayarkan atau yang telah jatuh tempo. Menurut (Harahap, 2018), rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Berdasarkan uraian pendapat ahli di atas dapat disimpulkan bahwa rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

Rasio likuiditas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangan segera, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan saat menagih. Menurut (Jumingan, 2018), rasio likuiditas bertujuan untuk menguji kecukupan dana, solvabilitas perusahaan, kemampuan perusahaan untuk membayar kewajiban yang harus segera dipenuhi. Menjadi alat pemicu bagi manajemen untuk meningkatkan kinerjanya dengan melihat rasio likuiditas saat ini.

Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva jangka pendek (tidak termasuk persediaan barang dagangan dan aktiva jangka pendek lainnya). Menurut (Rambe et al., 2017), jenis rasio likuiditas yang digunakan untuk mengukur kekuatan keuangan suatu perusahaan adalah sebagai berikut. Jenis rasio likuiditas yang digunakan penulis untuk penelitian ini adalah rasio lancar dan rasio sangat lancar (quick ratio).

Rasio Lancar (Current Ratio)

Dari penjelasan di atas dapat disimpulkan bahwa Current Ratio merupakan rasio yang dapat mengukur kemampuan perusahaan dalam membayar liabilitas atau utang jangka pendek dengan membandingkan aset lancar dengan liabilitas jangka pendek yang akan jatuh tempo untuk melihat tinggi rendahnya rasio yang mempengaruhi perusahaan. . kelebihan. Rasio Sangat Lancar adalah perbandingan antara aktiva lancar setelah dikurangi persediaan dan kewajiban lancar. Menurut (Hery, 2017), very current ratio atau Quick Ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi.

Menurut (Darmawan, 2020), Quick Ratio adalah ukuran likuiditas yang lebih andal untuk perusahaan manufaktur dan konstruksi yang memiliki persediaan, barang dalam proses, dan piutang yang relatif tinggi. Menurut (Hanafi, 2018), quick ratio adalah perbandingan antara aktiva lancar dikurangi persediaan dengan hutang lancar. Dalam rasio ini, jumlah persediaan atau persediaan sebagai bagian dari aktiva lancar yang akan dikeluarkan, karena persediaan merupakan komponen aktiva lancar yang paling tidak likuid, maka disebut dengan rasio cepat, yang dimaksudkan untuk membandingkan aktiva yang lebih lancar.

Rasio cepat dihitung dengan membandingkan kas dan aset cepat di satu sisi dengan utang jangka pendek di sisi lain. Aset cepat ini terdiri dari piutang dan surat berharga yang dapat dikonversi menjadi uang tunai dalam waktu yang relatif singkat. Dari penjelasan di atas dapat disimpulkan bahwa rasio sangat lancar atau Quick Ratio adalah rasio yang menunjukkan kemampuan perusahaan untuk memenuhi atau membayar nilai persediaan kewajiban atau utang lancar (hutang jangka pendek).

Rasio Kas (Cash Ratio)

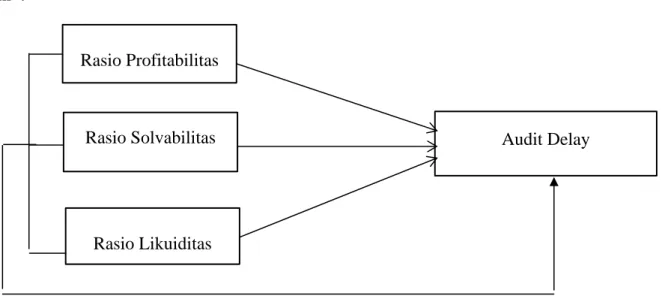

- Kerangka Konseptual

- Pengaruh Rasio Profitabilitas Terhadap Audit Delay

- Pengaruh Rasio Solvabilitas Terhadap Audit Delay

- Pengaruh Rasio Likuiditas Terhadap Audit Delay

- Pengaruh Rasio Profitabilitas, Solvabilitas dan Likuiditas Terhadap Audit Delay

- Definisi Operasional Variabel

- Variabel bebas (independent variabel)

- Variabel Terikat ( Dependent Variable)

- Tempat dan Waktu Penelitian .1 Tempat Penelitian .1 Tempat Penelitian

- Waktu Penelitian

- Sampel

- Teknik Analisis Data

- Regresi Linier Berganda

- Uji Asumsi Klasik

- Pengujian Hipotesis

- Deskripsi Data

- Rasio Solvabilitas

- Rasio Likuiditas

- Audit Delay

- Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Analisis Regresi Linear Berganda

- Pengujian Hipotesis

Penelitian yang dilakukan (Purba, 2018), (Hutagalung & Sanjaya, 2021) dan (Lubis & Abdullah, 2021) menyatakan bahwa profitabilitas berpengaruh terhadap audit delay. Penelitian yang dilakukan (Lubis & Abdullah, 2021) dan (Sutjipto et al., 2020) menemukan bahwa solvabilitas berpengaruh positif terhadap audit delay. Perusahaan dengan profitabilitas yang tinggi cenderung memiliki audit delay yang lebih pendek karena profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba.

Terdapat pengaruh rasio profitabilitas terhadap audit delay pada perusahaan manufaktur subsektor makanan dan minuman di BEI periode 2019-2021. Untuk periode 2019-2021, terdapat pengaruh Rasio Solvabilitas terhadap Audit Delay pada perusahaan Manufaktur subsektor makanan dan minuman di BEI. Terdapat pengaruh rasio likuiditas terhadap audit delay pada perusahaan manufaktur subsektor makanan dan minuman di BEI periode 2019-2021.

Terdapat pengaruh rasio profitabilitas, rasio solvabilitas dan rasio solvabilitas terhadap audit delay produksi subsektor makanan dan minuman di BEI periode 2019-2021. Terdapat dua variabel dalam penelitian ini yaitu profitabilitas, solvabilitas dan likuiditas sebagai variabel independen dan audit delay sebagai variabel dependen. Pengujian profitabilitas, solvabilitas dan likuiditas sebagai variabel independen dan audit lag menggunakan analisis statistik deskriptif.

Dari pengumpulan data yang dilakukan diperoleh data mengenai variabel independen yaitu pengaruh rasio profitabilitas, rasio likuiditas dan rasio solvabilitas terhadap audit delay. Berdasarkan penelitian terdahulu menyatakan bahwa terdapat pengaruh negatif dan signifikan secara parsial Rasio Profitabilitas terhadap Audit Delay (Priharyanto et al., 2009).

Pengaruh Rasio Profitabilitas Terhadap Audit Delay

Pengaruh Rasio Solvabilitas Terhadap Audit Delay

Pengaruh Rasio Likuiditas Terhadap Audit Delay

- Uji Signifikan Simultan (Uji F)

- Koefesien Determinanasi ( R-Square)

- Pembahasan

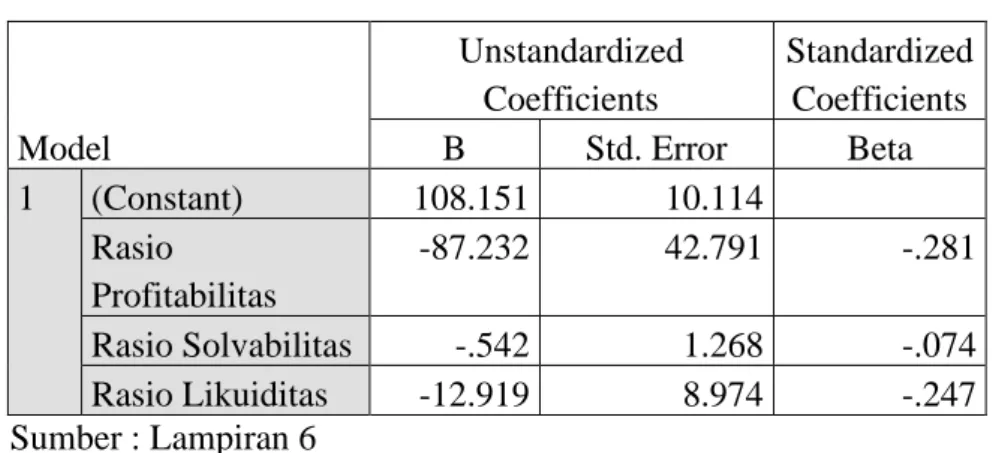

Artinya rasio profitabilitas, rasio solvabilitas dan rasio likuiditas tidak berpengaruh terhadap audit delay pada perusahaan subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2019-2021. Penelitian ini dilakukan untuk mengetahui pengaruh profitabilitas, solvabilitas dan likuiditas terhadap audit delay pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia Berikut adalah penjelasan dari perbedaan hasil yang telah dijelaskan sebelumnya. Hasil pengujian hipotesis membuktikan bahwa rasio profitabilitas berpengaruh negatif terhadap audit delay pada perusahaan subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2019-2021.

Hasil uji hipotesis membuktikan bahwa rasio solvabilitas tidak berpengaruh terhadap audit delay pada perusahaan subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2019-2021. Artinya hasil analisis regresi ini tidak menerima (H2) yang menyatakan bahwa solvabilitas (DER) berpengaruh terhadap audit delay dan menerima (Ho) yang menyatakan bahwa solvabilitas (DER) tidak berpengaruh terhadap audit delay. Perusahaan dengan tingkat solvabilitas tinggi atau rendah kemungkinan akan terus meminimalkan audit delay untuk meningkatkan kepercayaan pemegang saham dan kreditur.

Hasil pengujian hipotesis membuktikan bahwa rasio likuiditas tidak berpengaruh terhadap audit delay pada perusahaan sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2019-2021. Artinya hasil analisis regresi ini tidak menerima (H3) yang menyatakan bahwa likuiditas (CR) berpengaruh terhadap audit delay dan menerima (Ho) yang menyatakan bahwa likuiditas (CR) tidak berpengaruh terhadap audit delay. Temuan penelitian ini sejalan dengan penelitian (Andika, 2015) yang menyatakan bahwa likuiditas tidak berpengaruh terhadap audit delay karena perusahaan yang memiliki tingkat rasio likuiditas tinggi atau rendah pasti ingin menyampaikan laporan keuangan tepat waktu.

Pengaruh Rasio Profitabilitas , Rasio Solvabilitas dan Rasio Likuiditas Terhadap Audit Delay

- Saran

Berdasarkan hasil penelitian menunjukkan bahwa Rasio Solvabilitas secara parsial tidak berpengaruh terhadap Audit Delay pada perusahaan subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan hasil penelitian menunjukkan bahwa Rasio Likuiditas secara parsial tidak berpengaruh terhadap Audit delay pada perusahaan subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay (Studi Empiris Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia, Tahun.

Pengaruh profitabilitas, solvabilitas, ukuran perusahaan dan ukuran KAP terhadap audit delay pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2013-2015. Analisis faktor-faktor yang mempengaruhi audit delay (pada perusahaan real estate dan real estate yang terdaftar di BEI). Analisis faktor-faktor yang mempengaruhi audit delay (penelitian empiris pada perusahaan real estate dan real estate yang terdaftar di bursa efek indonesia).

Pengaruh tingkat solvabilitas dan profitabilitas terhadap audit delay pada perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia Tahun 2015-2019. Pengaruh ukuran perusahaan dan profitabilitas terhadap audit delay (pada perusahaan pertambangan yang terdaftar di BEI tahun 2011-2014). Umur perusahaan, profitabilitas, solvabilitas, cap size dan opini auditor terhadap audit delay pada perusahaan sektor real estate dan properti yang terdaftar di Bursa Efek Indonesia periode 2018-2020.

Faktor-Faktor Yang Mempengaruhi Audit Delay Sebuah Studi Empiris Pada Perusahaan Manufaktur Listed Indonesia. Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, Solvabilitas, Reputasi KAP dan Opini Auditor Terhadap Audit Delay Emiten Indonesia Tahun 2016-2018.