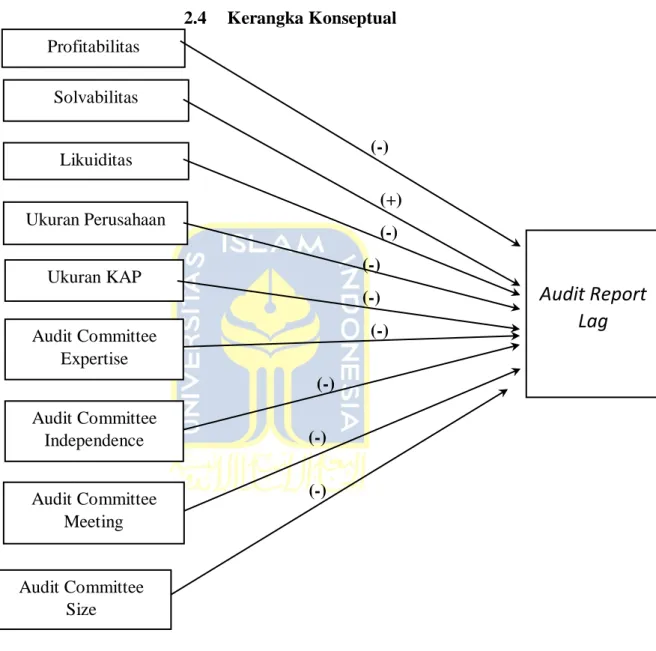

The delay in the audit report in this study is affected by profitability, solvency, liquidity, firm size, audit firm size, and audit committee characteristics, which is measured by the independence of the audit committee, the meeting of the audit committee, the size of the audit committee and the expertise of the audit committee. The result showed that profitability, solvency, size of the audit firm and the size of the audit committee have a positive influence on the backlog in the audit report. Meanwhile, liquidity, the independence of the audit committee and the meeting of the audit committee do not affect the delay of the audit report.

Komite audit diberdayakan oleh independensi komite audit, rapat komite audit, ukuran komite audit, keahlian komite audit. Hasil penelitian menunjukkan bahwa profitabilitas, solvabilitas, ukuran KAP dan ukuran komite audit berpengaruh positif terhadap audit report delay. Hal ini bertentangan dengan hasil penelitian Siwy (2012), Tiono dan C (2012) yang menyatakan bahwa ukuran entitas tidak berpengaruh terhadap audit report delay.

Hal ini bertentangan dengan hasil penelitian Tiono dan C (2012), Togasima dan Christiawan (2012), Siwy (2012), Sari dan Ghozali (2014) yang menyatakan bahwa ukuran KAP tidak berpengaruh terhadap audit report delay. Hal ini bertentangan dengan hasil penelitian Yaputro dan Rudiawarni (2012) yang menyatakan bahwa komite audit tidak berpengaruh terhadap audit report delay. Faktor-faktor yang dianggap mempengaruhi keterlambatan laporan audit adalah profitabilitas, solvabilitas, likuiditas, ukuran entitas, ukuran KAP dan karakteristik komite audit yang didekati dengan independensi komite audit, rapat komite audit, ukuran komite audit, keahlian komite audit.

SOLVENCY, LIKUIDITAS, UKURAN BISNIS, CAPS SIZE DAN KARAKTERISTIK KOMITE AUDIT UNTUK AUDIT REPORT LAG (Studi Empiris Pada Perusahaan BUMN Yang Terdaftar Di Bursa Efek Indonesia).

PENDAHULUAN

- Latar Belakang Masalah

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Pembahasan

Penelitian ini diharapkan dapat menambah pengetahuan penulis tentang auditing, laporan keuangan, peran sentral komite audit dan pengaruhnya dalam mengurangi audit report delay. Hasil penelitian ini membantu perusahaan untuk mengetahui faktor-faktor yang dapat mempengaruhi lamanya proses audit. Hasil penelitian diharapkan dapat menambah wawasan mahasiswa Universitas Islam Indonesia dan memberikan kontribusi bagi pengembangan ilmu pengetahuan khususnya penelitian terkait peran sentral komite audit dalam mengurangi audit report delay dan dapat sebagai tambahan koleksi perpustakaan digunakan yang berguna untuk menunjang kegiatan akademik mahasiswa.

Penelitian ini disusun secara sistematis dan terdiri dari beberapa bab secara berurutan, yaitu: Bab I Pendahuluan, Bab II Kajian Pustaka, Bab III Metode Penelitian, Bab IV Hasil dan Pembahasan, Bab V Kesimpulan dan Saran.

KAJIAN PUSTAKA

Landasan Teori

- Agency Theory (Teori Agensi)

- Signaling Theory (Teori S)

- Komite Audit

- Laporan Keuangan

- Pengauditan (Auditing)

- Pengertian Pengauditan (Auditing)

- Tujuan Audit

- Jenis Audit

- Klasifikasi Auditing

- Pengertian Audit Report Lag

- Faktor-Faktor yang Berpengaruh Terhadap Audit report lag

- Profitabilitas

- Solvabilitas

- Likuiditas

- Ukuran Perusahaan

- Ukuran KAP

- Karakteristik Komite Audi

Penelitian Terdahulu

Hipotesis Penelitian

- Pengaruh Profitablitas terhadap Audit Report Lag

- Pengaruh Solvabilitas terhadap Audit Report Lag

- Pengaruh Likuiditas terhadap Audit Report Lag

- Pengaruh Ukuran Perusahaan terhadap Audit Report Lag

- Pengaruh Ukuran KAP terhadap Audit Report Lag

- Pengaruh Audit Committee Expertise terhadap Audit Report Lag

- Pengaruh Audit Committee Independence terhadap Audit Report

- Pengaruh Audit Committee Meeting terhadap Audit Report Lag 40

Kerangka Konseptual

METODE PENELITIAN

Populasi dan Sampel

Penelitian ini menggunakan populasi laporan keuangan entitas BUMN yang terdaftar di Bursa Efek Indonesia selama periode tersebut.

Jenis dan Sumber Data

Metode Pengumpulan Data

- Variabel Penelitian

- Variabel Dependen

- Variabel Independen

- Profitabilitas

- Solvabilitas

- Likuiditas

- Ukuran Perusahaan

- Ukuran KAP

- Audit Committee Expertise

- Audit Committee Independence

- Audit Committee Meeting

- Audit Committee Size

Dalam penelitian ini rasio profitabilitas diukur menggunakan analisis return on assets (ROA) dengan rumus sebagai berikut. Namun dalam penelitian ini rasio likuiditas diukur menggunakan analisis Current Ratio dengan rumus sebagai berikut. Size KAP adalah diferensiasi KAP berdasarkan jumlah klien dan jumlah anggota/partner yang dimiliki oleh KAP yang mengaudit entitas sampel (Siwy, 2012).

Pada penelitian ini besaran KAP dibagi menjadi dua kategori yaitu KAP big four dan KAP non big four. Kategori Kantor Akuntan Publik yang terafiliasi dengan empat besar KAP di Indonesia adalah Tambunan (2014). Dalam peraturan Bapepam tentang komite audit, entitas harus memiliki sekurang-kurangnya 3 (tiga) orang anggota komite audit, salah satunya adalah komisaris independen yang bertindak sebagai ketua komite audit, sedangkan dua anggota lainnya harus merupakan pihak independen. . , salah satunya harus memiliki keahlian akuntansi dan/atau keuangan (keahlian keuangan).

Sebuah komite audit yang terdiri dari setidaknya satu anggota dengan keahlian di bidang keuangan sangat diinginkan. Variabel ini diukur dengan proporsi anggota komite audit yang kompeten relatif terhadap jumlah anggota komite audit. Data variabel ini diperoleh dari laporan tahunan dan surat penunjukan komisaris independen dan komite audit serta Indonesian Capital Market Directory.

Independensi komite audit dalam penelitian ini merupakan kondisi dimana anggota komite audit harus diakui sebagai pihak yang independen (Anggarini, 2010). Selain itu, anggota komite audit juga tidak memiliki kepentingan khusus terhadap perusahaan tercatat maupun direksi atau komisaris perusahaan tercatat dan harus bebas dari keadaan yang menyebabkan pihak lain meragukan independensinya. Variabel ini diukur dengan rasio antara jumlah anggota di luar Emiten dengan jumlah anggota komite audit (INDP).

Komite audit telah menetapkan pedoman kerja dalam Pedoman Komite Audit oleh Bapepam yang menyatakan bahwa komite audit harus mengadakan rapat minimal 4 (empat) kali per tahun untuk membahas pelaporan keuangan dengan auditor eksternal (Wijaya, 2012). Berdasarkan Surat Edaran Direksi PT Bursa Efek Indonesia No.SE008/BEJ/12-2001 tanggal 7 Desember 2001 dan Pedoman Pembentukan Komite Audit menurut Bapepam tentang keanggotaan komite audit, dinyatakan bahwa anggota komite audit paling sedikit 3 (tiga) orang, termasuk ketua komite audit (Wijaya, 2012).

Metode Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Formulasi Hipotesis

- Uji Koefisien Determinasi (R 2 )

- Uji Signifikansi Simultan (Uji Statistik F)

- Uji Statistik t

Artinya audit report delay (variabel dependen) dapat dijelaskan profitabilitas, solvabilitas, likuiditas, ukuran entitas, ukuran KAP dan karakteristik komite audit berdasarkan independensi komite audit, rapat komite audit, ukuran komite audit, keahlian komite audit (variabel independen ) sebesar 33,9%. Faktor-Faktor Yang Mempengaruhi Keterlambatan Laporan Audit (Studi Empiris Pada Unit Manufaktur Tercatat). Faktor-Faktor Yang Mempengaruhi Keterlambatan Laporan Audit (Studi Empiris Pada Entitas Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2012).

ANALISIS DATA DAN PENELITIAN

Gambaran Umum Objek Penelitian

Populasi yang digunakan dalam penelitian ini adalah unit-unit BUMN yang terdaftar di Bursa Efek Indonesia, sampel dipilih berdasarkan kriteria yang telah ditentukan.

Analisis Data

- Analisis Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Koefisien Determinasi (R 2 )

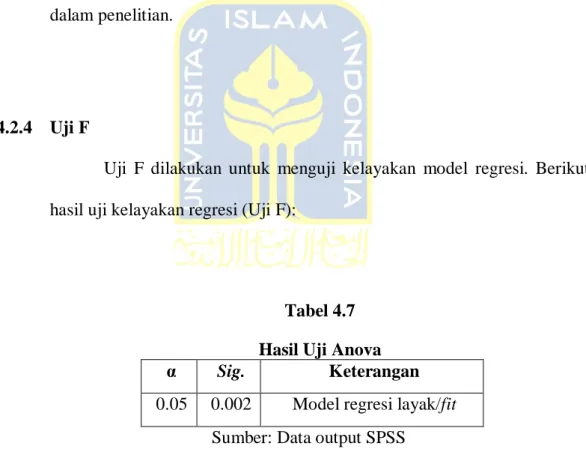

- Uji F

Variabel profitabilitas yang diukur dengan ROA menunjukkan bahwa dari 48 sampel yang diteliti, terlihat bahwa entitas TINS(2015) memiliki nilai ROA dengan nilai terendah 0,01, entitas ini memiliki kemampuan untuk menghasilkan laba. menggunakan aset yang dimiliki oleh 1% . Sedangkan PTBA (2017) memiliki nilai ROA tertinggi 0,21, entitas ini mampu menghasilkan laba dengan menggunakan asetnya sebesar 21%. Variabel solvabilitas dihitung dengan menggunakan rasio utang terhadap total aset (DTA), yang menghitung rasio utang entitas terhadap total aset.

Nilai tertinggi adalah 0,84 yang dimiliki oleh ADHI (2014), yang berarti bahwa dengan nilai 0,84 berarti kemampuan entitas ekonomi untuk melunasi hutang berjangka paling tinggi diantara semua sampel. Nilai tertinggi adalah 12,99 yang dimiliki oleh SMBR (2014), yang berarti kemampuan entitas untuk membayar utang jangka pendek dengan menggunakan aset lancarnya adalah yang tertinggi. Sedangkan nilai rata-rata unit ekonomi sampel memiliki kemampuan membayar utang jangka pendek dengan menggunakan aktiva lancar sebesar 1,9942.

Variabel ukuran unit yang diukur dengan Lenth of total unit aset menunjukkan bahwa dari 48 sampel yang diteliti, terlihat nilai terendah sebesar SMBR pada tahun 2014, angka ini menunjukkan aset SMBR sebesar. Variabel ukuran KAP (AUD) yang menggambarkan besaran KAP menunjukkan bahwa berdasarkan 48 sampel yang diteliti dapat diketahui bahwa pada periode 2014-2017 AUD menghasilkan rata-rata sebesar 0,46 yang berarti 46% (22 sampel ) dari sampel menggunakan KAP Big Four, sedangkan 26 sampel sisanya menggunakan KAP Non-Big Four. Sedangkan KAEF (2014) memiliki skor 1,00 yang tinggi, artinya dengan nilai 1,00 berarti kompetensi auditor di perusahaan tersebut paling tinggi dibandingkan dengan sampel lainnya.

Variabel komite independen (INDP) dari seluruh sampel yang diteliti dari mata pelajaran TINS dan SMBR memiliki nilai rendah yaitu 0,00 yang berarti pada mata pelajaran tersebut tidak terdapat komite audit dari pihak independen. Nilai tertinggi dimiliki oleh entitas JSMR (2014) sebesar 70 yang berarti entitas tersebut mengadakan 70 rapat dalam setahun. Mata pelajaran ADHI (2014) memiliki skor terendah yaitu 2, sehingga komite audit pada mata pelajaran tersebut beranggotakan 2 orang.

Sedangkan entitas WIKA dan TLKM memiliki skor tertinggi yaitu 6 yang berarti entitas tersebut memiliki komite audit terbanyak yaitu 6 anggota. Dari tabel 4.5 terlihat bahwa uji run menghasilkan nilai signifikansi 0,662 > α (0,05), sehingga dapat disimpulkan bahwa tidak terdapat gejala autokorelasi pada model regresi. Dari diagram pencar di atas kita tidak dapat melihat pola yang jelas dan teratur, dan terlihat bahwa titik-titik di atas dan di bawah angka 0 tersebar pada sumbu Y.

Analisis Regresi Linier Berganda

- Uji Hipotesis

- Pengaruh Profitablitas terhadap Audit Report Lag

- Pengaruh Solvabilitas terhadap Audit Report Lag

- Pengaruh Likuiditas terhadap Audit Report Lag

- Pengaruh Ukuran Perusahaan terhadap Audit Report Lag

- Pengaruh Ukuran KAP terhadap Audit Report Lag

- Pengaruh Audit Committee Expertise terhadap Audit

- Pengaruh Audit Committee Independence terhadap Audit

- Pengaruh Audit Committee Meeting terhadap Audit Report

- Pengaruh Audit Committee Size terhadap Audit Report Lag

SIMPULAN DAN SARAN

Simpulan

Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh profitabilitas, solvabilitas, likuiditas, ukuran entitas, ukuran KAP dan karakteristik komite audit yang dimoderasi oleh independensi komite audit, rapat komite audit, ukuran komite audit, keahlian komite audit terhadap keterlambatan laporan audit di entitas BUMN terdaftar di BEI.

Implikasi Penelitian

Keterbatasan Penelitian

Saran

Pengaruh Karakteristik Komite Audit terhadap Masalah Keuangan (Studi Empiris Entitas Tercatat. Pengaruh Profitabilitas, Likuiditas, Solvabilitas dan Ukuran Entitas pada Laporan Audit Lagging Entitas di Bursa Efek Indonesia (Studi Kasus Industri Manufaktur) Pengaruh Karakteristik Komite Audit terhadap Ketepatan Waktu Pelaporan Keuangan Entitas Publik yang terdaftar di BEJ.

Pengaruh Profitabilitas, Likuiditas, dan Solvabilitas terhadap Audit Report Delay (Studi Empiris Entitas Perbankan Indonesia yang Terdaftar Tahun 2011-2015). Pengujian Empiris Laporan Audit Lag on Go, Entitas Manufaktur dan Perdagangan Publik yang Tercatat di Bursa Efek Indonesia. Pengaruh Opini Audit, Perubahan Auditor dan Ukuran Kantor Akuntan Publik terhadap Audit Report Lag (Studi Empiris Entitas Manufaktur Tercatat di Indonesia).

Analisis faktor-faktor yang mempengaruhi keterlambatan laporan audit untuk subyek yang terdaftar di bursa. Faktor-faktor yang mempengaruhi keterlambatan laporan audit untuk entitas yang terdaftar di Bursa Efek Indonesia. Hubungan Antara Tingkat Efektivitas Komite Audit Dengan Kematangan Laporan Keuangan Pada Badan Usaha Yang Go Public.