BAB II

LANDASAN TEORI

A. Deskripsi Teori

1. Theory of Planned Behavior (Teori Perilaku Terencana) Theory of Planned Behavior (Teori Perilaku Terencana) merupakan suatu teori perilaku konsumen yang dikembangkan dari Theory of Reasoned Action (Teori Tindakan Beralasan).Theory of Planned Behavior (TPB) adalah teori yang dikemukakan Icek Ajzen dan Martin Fishbein melalui artikelnyapada tahun 1985 “from intentions to actions: a theory of planned behavior”.1 Pengembangan teori tersebut bertujuan untuk mengatasi kekurangan teori TRA yang dikemukakan oleh Ajzen.2 Icek Ajzen merupakan seorang professor psikologi di University of Massachusetts.yang telah bergelar Ph.D dibidang psikologi sosial dari University of Illinois dan selama beberapa tahun sudah menjadi Visitting Professor at Tel-Aviv University di Israel.3

Seperti yang diketahui bahwa Theory of Reasoned Action (TRA) ini yaitu teori yang menerangkan bahwa niat seseorang akan dipengaruhi oleh 2 hal, yaitu subjective norm (norma subjektif) dan attitude toward (sikap).4 Kemudian, atas TRA tersebut, Ajzen memperluas teori tersebut dengan menambahkan satu faktor yaitu perceived behavioral control (persepsi pengendalian diri). Sehingga, teori tersebut dikembangkan menjadi Theory of Planned Behaviour (TPB).Pondasi dari teori ini yaitu tentang perspektif dari sebuah

1 Icek Ajzen, “The Theory of Planned Behaviour: Reactions dan Reflections,” Psychology and Health 26, no. 9 (2011): 1113.

2 Hanudin Amin, Abdul Rahim Abdul-Rahman, dan Dzuljastri Abdul Razak, “Theory of Islamic Consumer Behaviour: An Empirical Study of Consumer Behaviour of Islamic Mortgage in Malaysia,” Journal of Islamic Marketing 5, no. 2 (2014): 273–301.

3 Mahyarni, “Theory Of Reasoned Action Dan Theory Of Planned Behavior,” Jurnal EL-RIYASAH 4, no. 1 (2013): 14.

4 Cedric E. Dawkins dan John W. Frass, “Decision of Union Workers to Participate in Employee Involvement: An Application of the Theory of Planned Behaviour,” Employee Relations 27, no. 5 (2005): 511–531.

keyakinan yang bisa mendorong seseorang apabila melakukan perilaku secara spesifik.5

Teori perilaku terencana (TPB) adalah teori yang menjelaskan alasan munculnya niat perilaku. Jadi, dapat dikatakan bahwa niat berperilaku seseorang ditentukan oleh tiga faktor, antara lain:norma subyektif, sikap dan kontrol perilaku yang dirasakan..6 Teori perilaku terencana ini berupaya memahami pengaruh motivasi pada perilaku di luar kemampuan seseorang sendiri

Gambar 2.1

Theory of Planned Behavior

Theory of Planned Behaviour (TPB) ini adalah sebuah teori yang cukup kuat dan sederhana dalam memprediksi suatu perilaku seseorang. Pada dasarnya, TPB ini sebuah konsep dasar yang memrediksi perilaku seseorang yang apabila tidak ada problem yang seirus, maka akan terwujud dalam bentuk actual behavior. Berikut ini merupakan beberapa variable yang terdapat dalam teori perilaku terencana (TPB):7

1. Attitude Toward (Sikap)

Sikap diartikan sebagai “the degree to which a person has a favorable or unfavorable evaluation or appraisal of the behavior in question”, yang berarti

5 Ni Nyoman Anggar Seni dan Ni Made Dwi Ratnadi, “Theory of Planned Behavior Untuk Memprediksi Niat Berinvestasi,” E-Jurnal Ekonomi dan Bisnis Universitas Udayana 12, no. 6 (2017): 40–43.

6 Lia Sandra Alimbudiono, Konsep Pengetahuan Akuntansi Manajemen Lingkungan (Surabaya: CV. Jakad Media Publishing, 2020), 11.

7 Mahyarni, “Theory Of Reasoned Action Dan Theory Of Planned Behavior”, 14.

seberapa jauh seseorang mempunyai penilaian yang menguntungkan dari perilaku yang bersangkutan.Ajzen menjelaskan bahwa sikap terhadap perilaku ini ditentukan oleh keyakinan tentang akibat dari perilaku tersebut atau disebut juga dengan behavioral beliefes.

belief dipengaruhi oleh persepsi seseorang tentang diri sendiri dan lingkungannya. belief bisa diungkapkan dengan cara Mengaitkan aktivitas yang diantisipasi dengan potensi keuntungan atau kerugian yang dapat dihasilkan dari melakukan atau menahan diri dari perilaku tersebut adalah salah satu cara untuk mengomunikasikan keyakinan. Berdasarkan penilaian terhadap data yang diperoleh, kepercayaan diri akan memperkuat sikap terhadap perilaku.

Pada konteks penelitian ini, mengusung tema terkait dengan minat menabung di Bank Syariah Indonesia.

Mereka memiliki minat untuk menabung di bank syariah karena mereka percaya bahwa menabung di bank syariah memberikan keuntungan tersendiri bagi mereka.Dengan demikian, keyakinan positif tentang bank syariah menentukan sikap seseorang dalam menabung di bank syariah.

2. Subjective Norm (Norma Subjektif)

Norma subjektif merupakan suatu hubungan seseorang dengan perhatian orang lain yang hadir dalam kehidupan sehari-harinya mengenai pelaksanaan atau ketidakmampuan untuk melakukan perilaku yang bersangkutan.Karena perasaan ini bersifat subjektif, maka dimensi ini disebut dengan norma subjektif. Norma subjektif merupakan tekanan sosial yang dirasakan dalam melakukan sebuah tingkah laku. Dengan kata lain, norma subjektif ini adalah sebuah dorongan atau opini seseorang yang akan mempengaruhi keputusan seseorang dalam berperilaku.8

Norma subjektif ini sering disebut dengan social norms (pengaruh sosial). Hal ini dikarenakan dengan adanya dorongan/motivasi seseorang, maka akan memengaruhi pemikiran dan perilaku seseorang dalam melakukan sesuatu. Hubungan sikap terhadap perilaku

8 Mahyarni, “Theory Of Reasoned Action Dan Theory Of Planned Behavior”, 15.

sangat menentukan, maka subjective norm juga dipengaruhi oleh keyakinan. Norma subyektif seseorang merupakan fungsi dari kemampuan keyakinan untuk memandang orang lainyang berhubungan dengannya (normative belief). Seseorang yang menyadari fakta bahwa jika seseorang memutuskan untuk mengambil tindakan sebagai tanggapan terhadap bahaya tertentu, tekanan sosial yang diterapkan akan jauh lebih tinggi, begitu pula sebaliknya.

Misalnya saja, norma subjektif ditunjukkan apabila seorang teman yang merekomendasikan ke seseorang bahwa menabung di bank syariah itu bermanfaat dan menabung di bank syariah itu sangat bermanfaat. Dalam hal ini, norma subyektif harus mampu mendorong minat menabung di bank syariah.

3. Perceived Behavioral Control (Persepsi Kontrol Perilaku) Persepsi control perilaku merupakan sebuah perasaan seseorang terkait dengan mudah atau tidaknya mewujudkan suatu perilaku tertentu. Perasaan yang berhubungan dengan perilaku kontrol ini berkaitan dengan pusat kendali.Dan pusat kendali berkiatan dengan keyakinan seseorang, yang mana kesuksesan dalam menjalankan sesuatu itu tergantung dari besarnya usaha yang dilakukan.

Dalam TPB, Ajzen menjelaskan bahwa persepsi kontrol ditentukan oleh keyakinan individu tentang ketersediaan sumber daya dalam bentuk kompatibilitas, peralatan, keterampilan, dan peluang yang mendukung atau mencegah perilaku yang dapat diprediksi dan sejauh mana peran sumber daya tersebut. perilaku ini. kaitannya dengan minat menabung misalnya, Seseorang dengan tingkat kontrol yang tinggi terdorong untuk berhasil karena percaya bahwa berbagai kesulitan dapat dan diatasi dengan sumber daya dan peluang yang dimilikinya.9

2. Minat Menabung

a. Pengertian Minat Menabung

Minat dapat diartikan sebagai suatu kecenderungan atau keinginan seseorang terhadap sesuatu.Kamus Besar Bahasa Indonesia (KBBI) menjelaskan bahwa minat adalah

9 Ajzen, “The Theory of Planned Behaviour: Reactions dan Reflections.”, 1113-1127.

kecenderungan hati yang kuat terhadap suatu keinginan.10 Minat diartikan sebagai perasaan tertarik terhadap suatu objek.

Menurut Syah, minat dapat didefinisikan sebagai kecenderungan dan kegairahan yang tinggi atau keinginan yang besar terhadap sesuatu.11 Pada dasarnya, minat dihasilkan dari ketertarikan dan kesukaan seseorang terhadap aktivitas yang diinginkan.

Dengan demikian, dapat disimpulkan bahwaa minat ialah suatu kecenderungan individu terhadap sesuatu dan dapat berfungsi sebagai dasar untuk mengambil tindakan eksplisit tertentu.pada hakekatnya minat akan mempengaruhi orang untuk melakukan apa yang diinginkannya. Berbagai elemen, termasuk dukungan dari orang lain, dapat berdampak pada ketertarikan seseorang.

Sedangkan menabung diartikan sebagai Tindakan yang diperintahkan oleh agama Islam. Hal ini dikarenakan bahwa dengan menabung berarti umat muslim dapat mempersiapkan diri untuk pelaksanaan dan perencanaan masa mendatang, sekaligus untuk menghadapi hal-hal yang sebelumnya tidak terduga.12

Dari sini dapat disimpulkan bahwa minat menabung adalah perilaku seseorang yang memiliki kecenderungan yang jelas dan pasti untuk merencanakan sebagian pendapatannya untuk kebutuhan masa depan. Minat menabung diartikan sebagai perilaku seseorang terhadap suatu objek yang menyatakan keinginan seseorang untuk membeli, dalam hal ini adaah menabung. Minat menabung adalah niat beli nasabah untuk menjadi nasabah bank syariah. Menabung adalah keinginan dan keinginan manusia untuk menyimpan uang dan berinvestasi di bank produktif untuk memenuhi kebutuhan masa depan.13

b. Pengertian Menabung Dalam Perspektif Islam

Menabung adalah menyisihkan harta untuk mempersiapkan suatu pengeluaran penting dimasa yang

10 Anton M. Moelieono, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 1999), 225.

11 Muhibbin Syah, Psikologi Pendidikan Dengan Pendekatan Baru (Bandung: PT Remaja Rosdakarya, 2013), 133.

12 Muhammad Syafii Antonio, Bank Syariah Dari Teori Dan Praktik (Jakarta: Gema Insani, 2009), 153.

13 Muhammad Syafii Antonio, Bank Syariah Dari Teori Dan Praktik, 153.

mendatang, sehingga pada saatnya dibutuhkan telah tersedia tabungan yang memadai. Menabung merupakan bagian dari pengendalian diri. Dengan menabung, artinya kita tidak terbawa hawa nafsu untuk memenuhi pemenuhan kepuasan sekarang atau jangka pendek, melainkan mengendalikan pemenuhan keinginan kita untuk dapat memenuhi kebutuhan masa yang akan datang yang jauh lebih penting.14

Dalam Al-Qur’an terdapat ayat yang secara tidak langsung telah memerintahkan kaum muslim untuk mempersiapkan hari esok secara lebih baik. Firman Allah SWT dalam Surah An-Nisa’ (4:9):

ْمِهْيَلَع ۟اوُفاَخ اًفََٰعِض ًةَّيِ رُذ ْمِهِفْلَخ ْنِم ۟اوُكَرَ ت ْوَل َنيِذَّلٱ َشْخَيْلَو ََّللَّٱ ۟اوُقَّ تَ يْلَ ف اًديِدَس ًلًْوَ ق ۟اوُلوُقَ يْلَو

( ٩ )

“Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (Kesejahteraan) mereka. Oleh karena itu hendaklah mereka bertaqwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar”

Dalam ayat diatas memerintahkan kepada kita untuk bersiap-siap dan mengantisipasi masa depan keturunan, baik secara rohani (iman dan taqwa) maupun secara ekonomi harus dipikirkan langkah-langkah perencanaannya. Salah satu langkah perencaan tersebut adalah dengan Menabung.

c. Dimensi Minat Menabung

Menurut Ferdinand dalam Purbohastuti, terdapat beberapa Dimensi yang mengukur minat menabung, diantaranya:15

1) Minat transaksional, yaitu kecenderungan individu untuk membeli produk/jasa.

14 Sisca Damayanti. “Pengaruh pandangan islam, Pelayanan dan Keamanan Terhadap Minat Nasabah untuk menabung di bank syariah mandiri cabang X,” Jurnal Manajemen dan Pemasaran Jasa 09, no. 1 (2016): 19–21.

15 Arum wahyuni Purbohastuti dan asmi ayuning Hidayah,

“Meningkatkan Minat Beli Produk Shopee Melalui Celebrity Endorser,” Jurnal Bis 04, no. 01 (2020): 39, https://doi.org/10.24123/jbt.v4i1.2480.

2) Minat referensional,yaitu kecenderungan individu untuk mereview produk yang dibelinya sehingga individu lain akan mengikuti dan menjadi tertarik untuk membeli produk tersebut..

3) Minat preferensi, yaitu minat yang menggambarkan tingkah laku individu yang mempunyai selera utama pada produk tersebut.

4) Minat eksploratif, yang menggambarkan perilaku individu yang terus-menerus mencari informasi terkait produk yang diinginkan dan mencari informasi untuk mendukung aspek positif dari produk tersebut.

d. Indikator Minat Menabung

Berdasarkan penjelasan dimensi diatas, terdapat beberapa indikator yang lebih spesifik untuk minat menabung. Menurut Schiffman dan Kanuk dalam sari indikator-indikator dari minat menabung tersebut antara lain:16

1) Tertarik untuk mencari informasi mengenai produk 2) Mempertimbangkan untuk membeli,

3) Tertarik untuk mencoba 4) Ingin mengetahui produk 5) Ingin memiliki produk

e. Faktor yang Mempengaruhi Minat

Terdapat beberapa faktor yang dapat mempengaruhi minat seseorang, diantaranya:17

1) Faktor dorongan diri individu

Artinya.kecenderungan seseorang sangat erat kaitannya dengan kebutuhan yang timbul darinya, dalam hal ini faktor yang berhubungan dengan keinginan fisik, rasa lapar, rasa sakit dan juga rasa ingin tahu seseorang tersebut terhadap suatu produk.

2) Faktor motif sosial

Artinya,minat seseorang untuk menyesuaikan diri dengan lingkungan, menerima lingkungan atau kegiatan yang memenuhi kebutuhan social.misalnya bekerja, memperhatikan, mendapat pengahrgaan, dll

16 Yulia Putri et al. “Strategi Meningkatkan Minat Menabung Di Bank Syariah Melalui Penerapan Religiusitas,” Jurnal Manajemen dan Bisnis 16, no. 1 (2019): 77–88.

17 Lestari D dan Alice Crow Crow, Psikologi Pendidikan Buku 1 (Surabaya:

Bina Ilmu, 1984), 16.

3) Faktor emosional atau perasaan

Artinya minat berhubungan erat dengan perasaan atau emosi, bahwa keberhasilan dalam pekerjaan yang digelarkan oleh minat mendatangkan kegembiraan dan memperkuat minat yang ada.

3. Bank Syariah

a. Pengertian Bank Syariah

Bank berperan penting sebagai sebuah lembaga intermediasi bagi masyarakat yang dapat meningkatkan perekonomian suatu negara. Umumnya, kegiatan operasional bank ialah sebagai lembaga penghimpun dana dan penyalur dana bagi masyarakat. Salah satu bank yang menjalankan aktivitas tersebut ialah bank syariah. Bank syariah telah diatur dalam UU No. 21 Tahun 2008 pasal 1 ayat 7, dimana bank syariah diartikan sebagai badan usaha yang menghimpun dan meyalurkan dana dalam bentuk pembiayaan dalam rangka meningkatkan taraf hidup masyarakat, serta menyediakan jasa bagi masyarakat yang dijalankan sesuai dengan prinsip syariah.18Bank syariah adalah bank yang menjalankan usahanya berdasarkan prinsip syariah, dan jenisnya adalah bank umum syariah dan Bank Pembiayaan Rakyat Syariah.19

Kegiatan operasional bank syariah berbeda dengan bank konvensional. Bank syariah memberikan layanan yang bebas bunga, karena Islam melarang prinsip bunga, yang sama saja dengan riba. Bank syariah tidak mengenal sistem bunga, baik bunga yang dibayarkan oleh nasabah yang meminjam uang, maupun bunga yang dibayarkan kepada deposan di bank syariah.

b. Produk-Produk Bank Syariah

Dalam perbankan syariah, hubungan antara bank dengan nasabah bukanlah hubungan kreditur-debitur, melainkan hubungan kemitraan antara Shohibul Maal dengan Mudharib. Secara umum, produk perbankan syariah terbagi menjadi tiga bidang, yaitu penghimpunan

18 Muhammad Ridwan dan Mohammad Rizal Basalamah, Perbankan Syariah (Malang: Empat Media, 2018), 1-2

19 “UU RI Nomor 21 Tahun 2008 Pasal 1 Ayat 7 Tentang Perbankan Syariah,”

dana, penyaluran dana dan pemberian layanan kepada nasabah. Berikut ini merupakan penjabarannya:20

1) Penghimpunan Dana

Penghimpunan dana merupakan sebuah aktivitas bank yang menghimpun dana dari nasabahnya. Penghimpunan dana ini diwujudkan dalam bentuk simpanan ataupun tabungan maupun giro. Dalam produk bank syariah, prinsip yangdigunakan dalam produk penghimpunan dana yaitu wadiah dan mudharabah. Wadiah diartikan sebagai akad titipan. Selain itu, terdapat juga akad mudharabah, dimana nasabah deposan akan bertindak sebagai shahibul maal dan bank sebagai mudharib.

Jadi, tabungan wadiah diartikan sebagai titipan murni yang harus dijaga oleh bank dan harus dikembalikan sesuai dengan kehendak nasabahnya.Dalam hal ini, simpanan dapat diambil oleh nasabah kapan saja sesuai dengan kesepakatan.Dalam konsep, tabungan wadiah terbagi menjadi 2, yaitu tabungan wadiah yad dhamanah dan wadiah yad al-amanah.Selain itu, produk tabungan nasabah juga dapat menggunakan akad mudharabah.

Jadi, dalam hal ini nasabah akan menjadi shahibul maal dan bank akan menjadi mudharib yang memiliki hak untuk menjalankan usaha yang tidak bertentangan dengan syariah. Nasabah akan mendapatkan imbal hasil yang dinyatakan dalam nisbah sesuai dengan kesepakatan awal antara nasabah dengan bank.

2) Penyaluran Dana

Penyaluran Dana merupakan kegiatan bank yang menyalurkan dananya kepada nasabah atau perusahaan lain sesuai dengan prinsip syariah. Dalam Bank Syariah, istilah alokasi investasi atau disebut dengan penyaluran dana dikenal dengan pembiayaan.

Secara umum, pembiayaan di bank syariah terbagi menjadi 6 kategori, diantaranya:

a. Pembiayaan jual beli, dilakukan dengan menggunakan akad murabahah. salamdan istishna.

20 Heri Sudarsono, Bank Dan Lembaga Keuangan Syariah Deskrisi Dan Ilustrasi (Yogyakarta: Ekonisia, 2015), 65.

b. Pembiayaan berbasis kerjasama, yang dilakukan melalui akad mudharabah dan musyarakah.

c. Pembiayaan menggunakan akad qardh.

d. Pembiayaan sewa menyewa dengan menggunakan ijarah ataupun ijarah muntahiyya bit tamlik.

e. Pembiayaan multijasa.

f. Pengambilalihan hutang atas akad hawalah.

3) Jasa Keuangan Perbankan

Seperti Bank Konvensional pada umumnya, Bank Syariah selain melakukan aktivitas penghimpunan dana dan penyaluran dana juga menawarkan jasa keuangan perbankan pada nasabahnya. Jasa yang dimaksud disini ialah seperti jasa Letter of Credit (L/C) Impor Syariah, Valas, Bank Garansi, dan lain-lain.

4. Tingkat Religiusitas

a. Pengertian Religiusitas

Religiusitas berasal dari katalatin “relegere”, yang berarti “mengumpulkan” ataupun “membaca”. Sedangkan kata “relegare” berarti mengikat.Agama berarti ikatan yang harus dipegang dan dipatuhi manusia. Ikatan yang dimaksud disini berasal dari suatu kekuatan yang tingkat yang lebih tinggi dari manusia, yang tidak dapat ditangkap oleh panca indera, tetapi berdampak besar dalam kehidupan sehari-hari21 Religi ialah suatu sistem simbol, keyakinan, nilai serta sistem perilaku yang terlambangkan dan diselaraskan dengan berbagai tema yang dihayati sebagai bentuk wujud dari sesuatu yang paling maknawi.

Sedangkan dalam Bahasa Arab, religiusitas disebut dengan “tadayyun”, yang maknanya wara’un, taqwa yang berarti “bersikap hati-hati, taat”. Menurut Quraih Shihab, religiusitas mempunyai arti bersifat keagamaan dan taat beragama.22 Selain itu, religiusitas diartikan sebagai sebuah penghayatan keagamaan dan pendalaman keyakinan yang diekspresikan dengan menjalankan ibadah sehari-hari,

21 Jalaluddin, Psikologi Agama (Jakarta: PT Raja Grafindo Persada, 2004), 12.

22 Muhammad Zuhirsyan dan Nurlinda Nurlinda, “Pengaruh Religiusitas, Persepsi Dan Motivasi Nasabah Terhadap Keputusan Memilih Perbankan Syariah,” JPS (Jurnal Perbankan Syariah) 2, no. 2 (2021): 114–130.

membaca kitab suci dan berdoa. Religiuisitas disebut sebagai internalisasi nilai-nilai ajaran agama yang diyakini dan tidak bertentangan dengan logika, yang kemudian diimplementasikan dalam kehidupan bermasyarakat.23 Religiusitas ini bersifat dogmatis yang mana kebenarannya dipercaya secara mutlak oleh tiap individu.

Religius sebagai keberagamaan agama yang memiliki dimensi ganda yang diwujudkan tidak hanya dalam pelaksanaan ibadah, tetapi juga dalam aktivitas lain yang didorong oleh kekuatan supranatural. Menurut Pak Waru dalam Mardiana menjelaskan bahwa religiusitas ialah sebuah sikap hidup individu yang didasari dengan nilai-nilai yang di yakininya.24 Dalam konteks ke-Islaman, religiusitas diartikan sebagai sebuah proses menjalankan ajaran agama Islam secara kafah. Religiusitas merupakan sejauh mana seseorang patuh terhadap ajaran agama yang diyakininya, serta mereka mampu mengaplikasikannya dalam kehidupan sehari-hari.Sikap keberagamaan seseorang mempunyai perspektif yang luas didasarkan atas berbagai nilai yang dipilihnya, pendalaman pengertian dan perluasan pemahaman mengenai ajaran agama yang diyakininya dan tidak sekedar ikut-ikutan atau tren saja.Religiusitas dipandang sebagai sebuah sikap seseorang dalam menyikapi agamanya.

Jadi, dapat disimpulkan bahwa religiusitas ialah kedalaman penghayatan keagamaan seorang individu atau keyakinan seseorang terhadap adanya tuhan, sehingga mereka harus mematuhi semua perintah dan menjauhi semua larangan-Nya dengan hati yang ikhlas.

b. Pengertian Religiusitas Dalam Perspektif Islam

Religiusitas Dalam Perspektif Islam Menurut Tilliouine et.al. merupakan konsep religiusitas yang memiliki identitas khusus tertulis dalam kitab suci Al- Qur’an dan Sunnah yang diajarkan oleh nabi dimana bahwa terdapat lima ciri khas religiusitas islami, pertama

23 Fifi Afiyanti Tripuspitorini, “Pengaruh Religiusitas Terhadap Minat Mahasiswa Politeknik Negeri Bandung Untuk Menabung Di Bank Syariah,”

Jurnal Masharif al-Syariah: Jurnal Ekonomi dan Perbankan Syariah 4, no. 2 (2019): 54–69.

24 Eva Mardiana, Husni Thamrin, dan Putri Nuraini, “Analisis Religiusitas Terhadap Minat Menabung Di Bank Syariah Kota Pekanbaru,” Jurnal Tabarru’:

Islamic Banking and Finance 4, no. 2 (2021): 512–520.

bahwa tiada tuhan selain Allah dan Muhammad adalah utusan allah, kedua bahwa ibadah merupakan kewajiban, ketiga mengenai aspek keikhlasa, keempat praktik keagamaan yang wajibseperti puasa pada bulan Ramadhan dan terakhir melaksanakan ibadah haji setidaknya satu kali seumur hidup.25

Umat Islam diperintahkan oleh Allah SWT untuk beriman dengan sepenuh hati dengan menjalankan perintahNya dan menjauhi laranganNya. Manusia akan selalu digoda setan untuk melangar aturan agama. Sesuai dengan firman Allah SWT dalam Al Quran surat Al Baqarah ayat 208:

ِتاَوُطُخ اوُعِبَّتَ ت َلًَو ًةَّفاَك ِمْلِ سلا ِفِ اوُلُخْدا اوُنَمآ َنيِذَّلا اَهُّ يَأ اَطْيَّشلا ٌينِبُم ٌّوُدَع ْمُكَل ُهَّنِإ ۚ ِن (

٨٠٢ )

“Hai orang-orang yang beriman, masuklah kamu ke dalam Islam secara keseluruhan dan janganlah kamu turut langkah-langkah syaitan. Sesungguhnya syaitan itu musuh bagimu.

c. Dimensi Religiusitas

Ada beberapa macam dimensi religiusitas menurut Glock dan Stark yang dikutip oleh Mardiana,

diantaranya:26

1) Keyakinan (ideologis)

Keyakinan diartikan sebagai seberapa jauh individu dapat menerima hal-hal dogmatic dalam agamanya.Seseorang yang religious pasti akan berpegang teguh pada keyakinan teologis tertentu dan mengakui kebenaran ajaran tersebut. Dalam hal ini, dimensi keyakinan membutuhkan praktik ibadah yang sesuai dengan nilai-nilai Islam. Setiap agama memiliki seperangkat keyakinan yang diharapkan diikuti oleh pengikutnya. Dalam Islam, keyakinan ini meliputi keyakinan tentang adanya Allah, adanya Surga, adanya Qodho dan qadar, dan lain-lain.

25 Bambang Suryadi dan Bahrul Hayat, “RELIGIUSITAS Konsep, Pengukuran dan Implementasi di Indonesia,(Jakarta: Bibliosmia Karya Indonesia,Cetakan Pertama,2021), 08–09.

26 Eva Mardiana, Husni Thamrin, dan Putri Nuraini, “Analisis Religiusitas Terhadap Minat Menabung Di Bank Syariah Kota Pekanbaru,512–520.

2) Praktik Agama (ritualistic)

Praktik agama berisi tingkatan seberapa jauh individu menjalankan berbagai macam kewajiban ritual sesuai dengan agamanya. Dimensi ini meliputi perilaku ketaatan, pemujaan dan hal-hal yang dilakukan seseorang untuk menunjukkan komitmen pada keyakinan/agama yang dianutnya. Dalam Islam, dimensi praktik agama ini mencakup tentang pelaksanaan puasa, shalat, memanjatkan do’a, dan lainnya.

3) Pengalaman (eksperensial)

Pengalaman diartikan sebagai sebuah aktivitas seseorang yang pernah dialami dan dirasakan.

Dimensi ini mengarah pada sebuah praktik pengalaman dan identifikasi akibat keyakinan keagamaan. Selain itu, dimensi ini berisi tentang pengalaman keagamaan, persepsi ataupun sensasi yang dialami oleh seseorang. Dalam Islam, pengalaman ini meliputi perasaan dekat dengan Allah, perasaan tentram dan bahagia karena menuhankan Allah, diselamatkan dari musibah.

4) Pengetahuan agama (intelektual)

Pengetahuan diartikan sebagai sejauhmana seseorang memahami ajaran agamanya, terutama apa yang ada dalam kitab suci ataupun sumber lainnya.

Dalam agama Islam, ini mencakup terkait dengan isi Al-Qur’an, ajaran-ajaran yang harus dilaksanakan, hukum-hukum Islam ataupun kaidah ataupun kebijakan yang ditaati dalam Islam.

5) Konsekuensi Dimensi ini mengukur sejauh mana perilaku seseorang dalam kehidupan sosialnya dengan dilatarbelakangi oleh ajaran agamanya.

Misalnya,apakah dia menghormati tetangganya yang membutuhkan, atau apakah dia menyumbang hartanya, gotong royong, dan lain sebagainya.

d. Indikator Religiusitas

Religiusitas didefiiniskan sebagai seberapa kuat keimanan seseorang, seberapa taat menjalankan perintah dan menahan diri dari larangan-larangan Tuhan, seberapa tinggi pengetahuan agama seseorang, dan seberapa kuat penghargaanseseorang terhadap agama yang dianutnya.

Berikut ini merupakan beberapa indikator religiusitas menurut Amiruddin:27

1) Meyakini Allah

2) Menjalankan perintah dan menjauhi larangan Allah 3) Mengetahui hukum riba dan bunga bank

4) Memahami kaidah umum perbankan syariah

5) Menjalankan norma-norma Islam dalam kesehariannya

e. Aspek-Aspek Religiusitas

Dalam mengamalkan agama Islam, terdapat beberapa aspek religiusitas didalamnya, diantaranya:28 1) Aspek Iman, yaitu yang berkaitan dengan keyakinan

dan hubungan dengan Tuhan, nabi, malaikat, dll.

2) Aspek Islam, yaitu mengacu pada frekuensi dan intensitas ibadah seperti shalat, zakat, puasa dan haji.

3) Aspek Ihsan, yaitu yang mengacu pada pengalaman dan perasaan akan kehadiran Tuhan dan menyangkut berbagai perintah dan larangan Tuhan.

4) Aspek Ilmu, yaitu yang berkaitan dengan pengetahuan seseorang tentang agama yang dianutnya, seperti, Ilmu tauhid, fikih dan lain-lain.

5) Aspek Amal, yaitu berkaitan dengan bagaimana perilaku individu dalam bersosialisasi, seperti menghargai sesame, menolong orang lain, dan sebagainya.

f. Faktor-Faktor yang Mempengaruhi Religiusitas

Terdapat beberapa macam faktor yang dapat memengaruhi religiusitas seseorang, diantaranya:29

1) Pendidikan dan tekanan sosial, yang meliputi semua pengaruh sosial terhadap perkembangan keagamaan seseorang dalam kehidupannya.

2) Pengalaman berkaitan dengan berbagai pengalaman yang dapat membentuk sikap religious. terutama keindahan, keharmonisan dan kebaikan didunia lain

27 Muhammad Fauzi Amiruddin dan Muhammad Wahyuddin Abdullah,

“Psikografis Dan Religiusitas Dalam Bertransaksi Pada BNI Syariah Makassar,”

AL-FALAH : Journal of Islamic Economics 3, no. 1 (2018): 45.

28 Zuhirsyan dan Nurlinda, “Pengaruh Religiusitas, Persepsi Dan Motivasi Nasabah Terhadap Keputusan Memilih Perbankan Syariah”, 116.

29 Robert H Thouless, Pengantar Psikologi Agama (Jakarta: Rajawali Press, 2000), 34.

(faktor alam), pengalaman konflik moral atau pengalaman emosional keagamaan.

3) Intelektual, berkaitan dengan berbagai proses berfikir verbal. manusia memiliki potensi yang berbeda-beda, salah satunya adalah potensi agama. potensi keagamaan ini dibentuk oleh tingkat pendidikan yang diterima.seiring bertambahnya usia seseorang, mereka mengetahui banyak gagasan berbeda tentang agama.

5. Pengetahuan

a. Pengertian Pengetahuan

Pengetahuan dapat diartikan sebagai setiap informasi yang dimiliki seseorang tentang berbagai macam produk dan layanan, serta pengetahuan lainnya.30 Mowen mengartikan bahwasannya pengetahuan ialah “the amount of experience with and information about particular product or service a person has. Pengetahuan merupakan informasi yang disimpan dalam ingatan, agar dapat teringat kembali pada saat pengguna membutuhkannya. Menurut Anni, pengetahuan didefinisikan sebagai perilaku mengingat atau merefleksikan informasi yang telah dipelajari sebelumnya.31 Pengetahuan bisa didapatkan melalui berbagai media informasi seperti radio, iklan, televisi, dan lainnya atau bisa juga melalui pengalaman seseorang.

b. Pengertian Pengetahuan Dalam Perspektif Islam

Dalam al-Qur`an, ilmu adalah keistimewaan yang menjadikan manusia dipandang lebih unggul ketimbang makhluk lain guna menjalankan fungsi kekhalifahannya.

Ini tercermin dari kisah kejadian manusia pertama yang dijelaskan al-Qur`an pada surat al-Baqarah, 31-32:

ِنِوُئِبْنَأ َلاَقَ ف ِةَكِئ َلََمْلا ىَلَع ْمُهَضَرَع َُّثُ اَهَّلُك َءاَْسَْْلْا َمَدآ َمَّلَعَو َينِقِداَص ْمُتْ نُك ْنِإ ِء َلًُؤََٰه ِءاَْسَِْبِ

( ١٣ )

30 Danang Sunyoto, Dasar-Dasar Manajemen Pemasaran (Konsep, Strategi, Dan Kasus) (Yogyakarta: CAPS (Center of Academic Publising Service, 2013), 53.

31 Tri Catharina Anni, Psikologi Belajar (Semarang: UPT UNNES Press, 2004), 6.

َلً َكَناَحْبُس اوُلاَق ُميِكَْلْا ُميِلَعْلا َتْنَأ َكَّنِإ ۖ اَنَ تْمَّلَع اَم َّلًِإ اَنَل َمْلِع

( ١٨ )

“Dia mengajarkan kepada Adam nama-nama seluruhnya, kemudian mengemukakannya kepada para malaikat lalu berfirman: “Sebutkanlah kepada-Ku nama benda-benda itu jika kamu mamang benar orang-orang yang benar!”. Mereka menjawab: “Maha Suci Engkau, tidak ada yang kami ketahui selain dari apa yang telah Engkau ajarkan kepada Kami; Sesungguhnya Engkaulah yang Maha Mengetahui lagi Maha Bijaksana.”

Yang dimaksud dengan nama-nama pada ayat di atas adalah sifat, ciri dan hukum sesuatu. Ini berarti manusia berpotensi mengetahui rahasia alam raya.32 Manusia menurut al-Qur`an, memiliki potensi untuk menyiduk ilmu dan mengembangkannya dengan seizin Allah. Karena itu, bertebaran ayat yang memerintahkan manusia menempuh berbagai cara untuk mewujudkan hal tersebut. Berkali-kali pula al-Qur`an menunjukkan betapa tinggi kedudukan orang yang berpengetahuan.

Sebagaimana disebutkan dalam al-Qur`an:

“Allah akan meninggikan orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat. dan Allah Maha Mengetahui apa yang kamu kerjakan.” (QS. al-Mujadalah: 11).

Menurut Yasin dalam Romdhoni, pengetahuan adalah ilmu atau pemahaman tentang sesuatu yang diperoleh setelah orang tersebut melakukan penelitian terhadap suatu objek tertentu. Jadi, pengetahuan adalah jenis informasi lain yang sudah diketahui seseorang, dan setelah pengetahuan, muncul pertanyaan lain saat mengevaluasi keterampilan yang diperoleh.33 Pengetahuan dapat memengaruhi sikap seseorang terhadap produk yang

32 M. Quraish Shihab, Wawasan al- Qur`an (Bandung: Mizan, 2006), 434.

33 Abdul Haris Romdhoni dan Dita Ratna Sari, “Pengaruh Pengetahuan, Kualitas Pelayanan, Produk, Dan Religiusitas Terhadap Minat Nasabah Untuk Menggunakan Produk Simpanan Pada Lembaga Keuangan Mikro Syariah,”

Jurnal Ilmiah Ekonomi Islam 4, no. 02 (2018): 136.

ditawarkan, sehingga masyarakat memahami akan pentingnya pengetahuan.

Dalam konteks perbankan syariah, nasabah mempunyai tingkatan pengetahuan produk yang berbeda- beda, dan dengan adanya pengetahuan ini akan digunakan untuk menerjemahkan informasi baru dan untuk menimbulkan sebuah minat terhadap produk dan jasa perbankan syariah.

c. Indikator Pengetahuan

Pola perilaku yang dimiliki oleh konsumen akan dipengaruhi oleh pengetahuan mereka. Tingkat pengetahuan yang dimiliki oleh seorang konsumen ini akan menentukan pertimbangan konsumen tersebut dalam mengambil sebuah keputusan. Informasi yang dimiliki oleh konsumen terkait dengan produk dan jasa akan memengaruhi perilaku seseorang dalam membeli produk dan jasa tersebut. Berdasarkan Pendapat Notoatmojo bahwa terdapat beberapa indikator dari variabel pengetahuan yaitu sebagai berikut:34

1. Mengetahui

Tahapan Pertama ini yang dimaksud dengan tahu adalah mengingat materi yang telah didapatkan atau dipelajari sebelumnya dan mengingat kembali secara spesifik dari semua bahan yang telah diterima atau dipelajari.

2. Memahami

Tahap kedua dimana sesorang telah tahu atau telah mengingat semua materi yang telah didapatkan sebelumnya, maka pada tahapan ini adalah memahami atas apa yang telah dipelajari. Secara lebih jauh, maksud dari memahami adalah mampu untuk memberikan penjelasan secara benar tentang apa yang telah diketahui dan dapat menginterpretasikannya.

3. Mengaplikasikan

Pada tahap ini seseorang mengaplikasikan materi yang telah dipahami olehnya untuk digunakan pada kondisi sebenarnya. Sebelum menuju tahap ini seseorang telah menerima dan memahami materi tersebut dan siap untuk diaplikasikan.

34 Notoatmojo, Metode Penelitian Kesehatan (Jakarta: PT. Rineka Cipta, 2007), 79.

4. Menganalisis

Kemampuan untuk menganalisis atau menjabarkan suatu materi atau suatu objek kedalam komponen-komponen, inilah yang dimaksudkan dengan tahapan menganalisis. Dimana indikator ini merupakan indikator ke-empat dari faktor pengetahuan. Kemampuan menganalisis tersebut tidak boleh keluar dari konteksnya dan masih dalam ranah materi tersebut.

5. Mensintesiskan

Sintesis adalah kemampuan untuk membentuk keseluruhan yang baru dari bagian-bagian dalam suatu bentuk.

6. Mengevaluasi

Tahapan terakhir adalah melakukan evaluasi dimana seseorang punya kemampuan untuk melakukan penilaian atau justifikasi terhadap suatu objek atau materi yang ada.

d. Jenis-Jenis Pengetahuan Konsumen

Engel dalam Sumarwan membagi pengetahuan konsumen menjadi tiga, diantaranya:35

1) Pengetahuan Produk

Pengetahuan produk adalah sekumpulan informasi yang berhubungan dengan produk.informasi ini mencakup kategori produk, merek, fungsi atau fitur produk, dan mendapat tentang produk tersebut.

secara umum, pemasar tertarik pada pengetahuan konsumen tentang merek tertentu.

2) Pengetahuan Pembelian

Pengetahuan pembelian ini berisi informasi tentang di mana dan kapan produk itu dibeli.ketika seorang konsumen memutuskan untuk membeli suatu produk, mereka memutuskan di mana membeli produk tersebut dan kapan membelinya. pengaruh penting pada strategi pemasaran adalah memberikan informasi kepada konsumen tentang di mana konsumen dapat membeli produk.

35 Ujang Sumarwan. Perilaku Konsumen Teori Dan Penerapannya Dalam Pemasaran (Bogor: Ghalia Indonesia, 2011), 148.

3) Pengetahuan Pemakaian/ Operasional

Produk menguntungkan konsumen jika konsumen sendiri telah menggunakan produk tersebut.

untuk mendapatkan manfaat yang maksimal dari produk tersebut dan kepuasan konsumen yang tinggi, kondumen harus dapat menggunakan produk tersebut dengan benar.36

e. Faktor-Faktor yang Mempengaruhi Pengetahuan Terdapat beberapa faktor yang dapat mempengaruhi pengetahuan, diantaranya:

1) Pendidikan

Pendidikan adalah upaya seseorang untuk menambah pengetahuan untuk mengubah pola pikir dan mendorong perubahan yang lebih positif.

2) Informasi

Dengan adanya informasi yang lebih, maka ini akan menjadikan pengetahuan seseorang tersebut lebih luas.

3) Budaya

Budaya merupakan perilaku seseorang disekitar lingkungannya, dimana lingkungan ini akan mempengaruhi sikap dan pengetahuan seorang individu.

4) Pengalaman

Pengalaman adalah sesuatu yang dialami oleh seseorang yang menambah pengetahuan itu.

6. Pendapatan

a. Pengertian Pendapatan

Pendapatan berasal dari kata “dapat”. Menurut Kamus Besar Bahasa Indonesia, pendapatan berarti hasil kerja atas usaha seseorang. Pendapatan ini dapat berwujud gaji, upah, sewa laba, ataupun yang lainnya yang diterima seseorang dan telah menjadi haknya. Menurut Sobri dalam Maisur, pendapatan merupakan sebuah jenis penghasilan yang didapatkan oleh individu yang siap untuk dibelanjakan/dikonsumsikan. Sedangkan menurut Samuelson dalam Hanum, menyebutkan pendapatan adalah sebuah penerimaan seseorang ataupun kelompok yang

36 Danang Sunyoto, Perilaku Konsumen (Paduan Riset Sederhana Untuk Mengenali Konsumen) (Yogyakarta: Center of Academic Publishing Service, 2013), 54.

diperoleh atas usaha yang dilakukan, sehingga mendapatkan balas jasa. Pendapatan menunjukkan seluruh uang ataupun hasil material lainnya yang didapat oleh seseorang yang nantinya akan dipergunakan untuk mencukupi kebutuhan sehari-hari.37

Pendapatan pribadi didefinisikan sebagai semua jenis pendapatan, termasuk pendapatan, yang diperoleh tanpa aktivitas dan disediakan untuk penduduk.38 Pendapatan ini adalah jumlah uang yang diperoleh seseorang dari bisnis dan layanan yang diberikan.

Pendapatan ini merupakan salah satu indikator untuk mengukur kesejahteraan seseorang, sehingga pendapatan mencerminkan perkembangan ekonomi masyarakat.39 pendapatan seseorang tergantung pada pekerjaannya.

Meningkatnya pendapatan mungkin menunjukkan perilaku manajemen keuangan yang lebih bertanggung jawab mengingat dana yang tersedia.

b. Pengertian Pendapatan dalam Perspektif Islam

Menurut perspektif Islam, pendapatan harus diperoleh dari usaha yang Halal. Tentunya dengan penghasilan yang halal ini akan membawa berkah bagi orang tersebut dan menyelamatkannya dari api neraka. Pendapatan halal telah dijelaskan dalam Al-Qur’an Surat An-Nahl ayat 114, yang berbunyi:40

ُك نِإ َِّللَّٱ َتَمْعِن اوُرُكْشٱَو اًبِ يَط ًلَََٰلَح َُّللَّٱ ُمُكَقَزَر اَِّمِ ۟اوُلُكَف ُهَّيَِّإ ْمُتن

َنوُدُبْعَ ت ( ٣٣١ )

Artinya: “Maka makanlah yang halal lagi baik dari rezeki yang telah diberikan Allah kepadamu; dan syukurilah nikmat Allah, jika kamu hanya menyembah kepada-Nya” (QS. An-Nahl: 114)

37 Nurlaila Hanum, “Analisis Pengaruh Pendapatan Terhadap Perilaku Konsumsi Mahasiswa Universitas Samudra Di Kota Langsa,” Jurnal Samudra Ekonomika 1, no. 2 (2017): 107–116.

38 Sadono Sukirno, Pengantar Teori Makro Ekonomi (Jakarta: PT. Raja Grafindo Persada, 2003), 49.

39 Baiq Fitri Arianti, “Pengaruh Pendapatan Dan Perilaku Keuangan Terhadap Literasi Keuangan Melalui Keputusan Berinvestasi Sebagai Variabel Intervening,” Jurnal Akuntansi 10, no. 1 (2020): 13–36.

40 Ma’had Tahfidh Yanbu’ul Qur’an, Al-Qur’an Bi Rosm Usmani Dan Terjemah (Kudus: CV. Mubarokatan Thoyyibah, 2021), 279.

Dari Ayat tersebut menjelaskan bahwa orang-orang yang beriman akan memakan semua yang halal dan dirahmati Allah. Jangan melarang apa yang menjadi hak Anda. Umat Islam harus selalu mensyukuri dan menikmati apa yang telah Allah berikan.

Dalam konteks ini, akan difokuskan pada hubungan antara pendapatan dengan minat menabung di bank syariah. Jadi besarnya jumlah tabungan tergantung dari seberapa banyak atau sedikit penghasilan yang diperoleh seseorang. Semakin tinggi pendapatan, semakin tinggi tabungan.

c. Hubungan Pendapatan dan Tabungan

Menurut Keynes, tingkat pendapatan mempengaruhi tabungan seseorang, dimana telah dirumuskan:41

Keterangan:

S = Saving (Tabungan) Y= Pendapatan

C= Konsumsi

Menurut teori, hubungan pendapatan dengan tabungan memiliki korelasi yang positif, dimana jika terdapat peningkatan pendapatan seseorang, maka kemampuan masyarakat untuk menabung juga akan meningkat. Jadi, apabila pendapatan meningkat, maka akan meningkatkan jumlah tabungan yang dimiliki seseorang, begitu pula sebaliknya.

d. Indikator Pendapatan

Pendapatan adalah total pendapatan yang diperoleh selama periode waktu tertentu. Menurut Bramastut, indikator pendapatan misalnya:42

1) Penghasilan yang diterima perbulan 2) Pekerjaan

3) Anggaran untuk biaya sekolah 4) Beban keluarga yang ditanggung

41 Dewi Sharaswati, Crisanty Sutristyaningtyas Titik, dan Henny Oktavianti, “Analisis Faktor-Faktor Yang Mempengaruhi Minat Menabung Masyarakat Pada Pt Bank Rakyat Indonesia (Persero) Tbk Cabang Bangkalan,”

Jurnal Media Trend, (2013), 158-159.

42 Novia Bramastuti, “Pengaruh Prestasi Sekolah Dan Tingkat Pendapatan Terhadap Motivasi Berwirausaha Siswa SMK Bakti Oetama Gondangrejo Karanganyar” (2009): 48.

e. Sumber Pendapatan

Menurut Suparmoko, pendapatan dibagi menjadi tiga kategori, antara lain:43

1) Gaji dan upah

Merupakan pendapatan yang diterima setelah satu orang bekerja untuk orang lain, dibayar harian, mingguan, atau bahkan bulanan.

2) Pendapatan dari usaha sendiri

Jika bisnis dimiliki oleh pemilik atau keluarga dan pekerjaan disediakan oleh anggota keluarga sendiri, nilai total produksi dikurangi biaya yang dibayarkan adalah nilai total produksi, nilai sewa ekuitas dan semua biaya ini biasanya tidak diperhitungkan.

3) Pendapatan dari usaha lain

Merupakan pendapatan yang diperoleh tanpa bekerja dan ini biasanya merupakan penghasilan sampingan. Contoh pendapatan ini termasuk pendapatan sewa, pendapatan ternak, bunga pinjaman, hadiah, pensiun dan pendapatan lainnya. Yang mana didapat tanpa melakukan sebuah pekerjaan dan ini biasanya adalah pendapatan sampingan.

B. Penelitian Terdahulu

Berkaitan dengan teori dan penelitian sebelumnya, penelitian ini secara khusus mencoba menguji seberapa besar pengaruh tingkat religiusitas, pengetahuan dan pendapatan terhadap minat mahasiswa Prodi Perbankan Syariah dalam menabung di Bank Syariah Indonesia. Jika dibandingkan dengan hasil penelitian sebelumnya oleh beberapa peneliti terdahulu, antara lain:

No Peneliti Judul Persamaan Perbedaan 1. Sayyidatul

Maghfiroh (2018)44

Pengaruh Religiusitas, Pendapatan, dan

Variabel Independen:

Religiusitas dan

Perbedaan:

Variabel indpeenden:

Variabel

43 Suparmoko, Keuangan Negara: Teori Dan Praktek (Yogyakarta: BPFE UGM, 2000), 44-45.

44 Sayyidatul Maghfiroh, “Pengaruh Religiusitas, Pendapatan, Dan Lingkungan Sosial Terhadap Minat Menabung Di Bank Syariah Pada Santri Pesantren Mahasiswi Darush Shalihat,” Jurnal Pendidikan dan Ekonomi, 07, No.

3 (2018): 213–222.

Lingkungan Sosial Terhadap Minat

Menabung di Bank Syariah Pada Santri Pesantren Mahasiswi Darush Shalihat

Pendapatan.

Variabel Dependen:

Minat Menabung.

Lingkungan Sosial. selain itu obyek yang diteliti berbeda, Karena Penelitian ini dilakukan Pada Santri Pesantren

Mahasiswi Darush Shalihat, sedangkan

Penulis melakukan penelitian pada Mahasiswa Prodi Perbankan

Syariah IAIN Kudus Angkatan 2019.

2. Dewi Idria Nengsi (2021)45

Pengaruh Tingkat Religiusitas dan

Pengetahuan Terhadap Minat

Menabung di Bank Syariah

Variabel Independen:

Variabel Tingkat Religiusitas dan

Pengetahuan.

Variabel dependen:

minat menabung.

Perbedaan: dalam obyek yang diteliti, Karena Penelitian ini dilakukan Pada Alumni Pesantren di Desa Tumbuk, Kecamatan Pagar Jati Kabupaten Bengkulu

Tengah, sedangkan Penulis melakukan penelitian pada Mahasiswa Prodi Perbankan

Syariah IAIN

45 Dewi Idria Nengsi, “Pengaruh Tingkat Religiusitas Dan Pengetahuan Terhadap Minat Menabung Di Bank Syariah (Studi Alumni Pesantren Di Desa Tumbuk, Kecamatan Pagar Jati Kabupaten Bengkulu Tengah),”Skripsi (2021), 75. https://medium.com/@arifwicaksanaa/pengertian-use-case-a7e576e1b6bf,

Kudus Angkatan 2019.

3. Nana

Putrawardana, dkk.

Pengaruh Tingkat Religiusitas, Jaminan Rasa Aman, dan

Pendapatan Tehadap Minat

Menabung di Bank Syariah (Studi Pada Mahasiswa Produktif FEBI UIN Ar-Raniry

Variabel Independen:

Tingkat Religiusitas dan

Pendapatan.

Variabel Dependen:

Minat Menabung.

Variabel Jaminan Rasa Aman, selain itu obyek yang diteliti berbeda, Karena Penelitian ini dilakukan Pada Mahasiswa Produktif FEBI UIN Ar-Raniry, sedangkan

Penulis melakukan penelitian pada Mahasiswa Prodi Perbankan

Syariah IAIN Kudus Angkatan 2019.

Khoirun Nisa (2018)46

Analisis Pengaruh Tingkat Pendapatan dan

Religiusitas Mahasiswa Terhadap Minat Menabung Di Bank Syariah(Studi

Variabel Independen:

Tingkat Pendapatan dan

Religiusitas.

Variabel Dependen:

Minat Menabung.

Dalam obyek yang diteliti, Karena Penelitian ini dilakukan Pada Studi Mahasiswa Program Studi Perbankan

Syariah Angkatan 2015 dan 2016 Fakultas Ekonomi dan Bisnis Islam

46 Khoirun Nisa, “Analisis Pengaruh Tingkat Pendapatan Dan Religiusitas Mahasiswa Terhadap Minat Menabung Di Bank Syariah (Studi Pada Mahasiswa Program Studi Perbankan Syariah Angkatan 2015 Dan 2016 Fakultas

Ekonomi Dan Bisnis Islam UIN Raden Intan

Lampung),”Skripsi(2018),106.http://forschungsunion.de/pdf/industrie_4_0_ums etzungsempfehlungen.pdf%0Ahttps://www.dfki.de/fileadmin/user_upload/impor t/9744_171012-KI-Gipfelpapier

online.pdf%0Ahttps://www.bitkom.org/sites/default/files/pdf/Presse/Anhaenge- an-PIs/ 2018/180607 -Bitkom-KPM.

pada Mahasiswa Program Studi Perbankan Syariah Angkatan 2015 dan 2016

Fakultas Ekonomi dan Bisnis Islam UIN Raden Intan

Lampung)

UIN Raden Intan Lampung,

sedangkan Penulis melakukan penelitian pada Mahasiswa Prodi Perbankan

Syariah IAIN Kudus Angkatan 2019.

4. Fajar

Mujaddid dan Pandu Tezar Adi Nugroho (2019)47

Pengaruh Pengetahuan, Reputasi, Lingkungan dan

Religiusitas Terhadap Minat Pelajar Sekolah Menengah Kejuruan Prodi Perbankan Syariah dalam

Menabung di Bank Syariah

Variabel Independen:

Pengetahuan dan

Religiusitas.

sedangkan dalam variabel dependen yaitu, Minat Menabung.

Dalam obyek yang diteliti, Karena Penelitian ini dilakukan Pada Pelajar Sekolah

Menengah Kejuruan Perbanakn Syariah, sedangkan Penulis melakukan penelitian pada Mahasiswa Prodi Perbankan

Syariah IAIN Kudus Angkatan 2019.

5. Peni

Darmisah dan

Pengaruh Religiusitas

Variabel Independen:

dalam obyek yang diteliti, Karena

47 Fajar Mujaddid dan Pandu Tezar Adi Nugroho, “Pengaruh Pengetahuan, Reputasi, Lingkungan Dan Religiusitas Terhadap Minat Pelajar Sekolah Menengah Kejuruan Prodi Perbankan Syariah Dalam Menabung Di Bank Syariah,” Jurnal Ekonomi Islam 10, no. 1 (2019): 14–37.

Saiin Aiin (2021)48

terhadap Minat Mahasiswa Menabung di Bank Syariah

Variabel Religiusitas.

Variabel dependen yaitu, minat menabung.

Penelitian ini dilakukan Pada Mahasiswa Program Studi Ekonomi Syariah STAI

Auliaurrasyidin Tembilahan angkatan 2016- 2019, sedangkan Penulis

melakukan penelitian pada Mahasiswa Prodi Perbankan

Syariah IAIN Kudus Angkatan 2019.

6. Riza Mega Iryani dan Rudi Suryo Kristanto (2022)49

Pengaruh Pengetahuan Tentang Bank Syariah, Religiusitas, Lingkungan Sosial, Dan Uang Saku Terhadap Minat Menabung Mahasiswa Di Bank Syariah (Studi Kasus

Variabel Independen:

variabel Pengetahuan dan

Religiusitas.

variabel dependen:

minat menabung.

dalam obyek yang diteliti, Karena Penelitian Riza

dan Rudi

dilakukan Pada Mahasiswa STIE Bank BPD Jateng, sedangkan

Penulis melakukan penelitian pada Mahasiswa Prodi Perbankan

Syariah IAIN Kudus Angkatan 2019.

48 Peni Darmisah dan Saiin Saiin, “Pengaruh Religiositas Terhadap Minat Mahasiswa Menabung Di Bank Syariah,” Al-Muqayyad, 04, no. 01 (2021): 25–35, https://ejournal.stai-tbh.ac.id/index.php/al-muqayyad, 33-34.

49 Riza Mega Iryani dan Rudi Suryo Kristanto, “Pengaruh Pengetahuan Tentang Bank Syariah, Religiusitas, Lingkungan Sosial, Dan Uang Saku Terhadap Minat Menabung Mahasiswa Di Bank Syariah (Studi Kasus Pada Mahasiswa STIE Bank BPD Jateng),” Magisma: Jurnal Ilmiah Ekonomi dan Bisnis, 10, no. 2 (2022): 191–202.

pada Mahasiswa STIE Bank BPD Jateng)

Berdasarkan penelitian terdahulu yang dijelaskan diatas, maka terdapat research gap yaitu adanya Pengaruh Tingkat Religiusitas, Pengetahuan dan Pendapatan terhadap Minat Menabung. penelitian ini merupakan replikasi penelitian dari Dewi Idria Nengsi.50 Yang membedakan penelitian ini dengan Dewi Idria Nengsi adalah Penelitian ini menambahkan variabel independen yaitu Pendapatan, karena sebagian mahasiswa sudah mempunyai pendapatan sehingga pendapatan dapat mempengaruhi minat menabung pada generasi sekarang.

Dengan menambahkan variabel pendapatan pada penelitian ini, dengan harapan agar penelitian ini lebih luas cakupannya mengenai faktor-faktor yang berpengaruh terhadap minat menabung di bank syariah yang mana didukung juga dengan adanya penelitian dari Khoirun Nisa.51 Selain itu responden pada penelitian ini juga berbeda dengan penelitian Dewi Idria Nengsi yaitu menggunakan mahasiswa Prodi Perbankan Syariah IAIN Kudus Angkatan 2019 dengan alasan karena Prodi Perbankan Syariah merupakan Prodi yang pastinya menguasai hal yang berkaitan dengan Perbankan. Dengan adanya perbedaan-perbedaan tersebut, penelitian ini dapat melengkapi penelitian-penelitian sebelumnya.

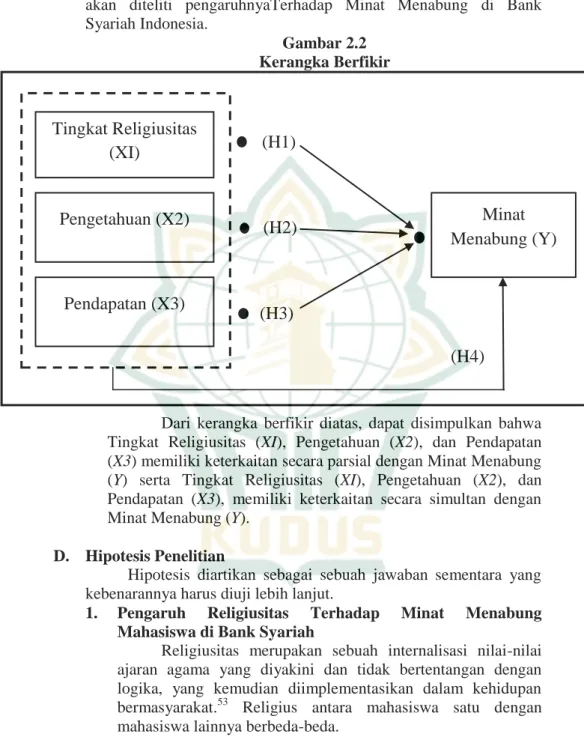

C. Kerangka Berfikir

Kerangka berfikir adalah konsep aliran pemikiran yang menggambarkan hubungan antara variabel independen dan variabel dependen yang dapat memberikan jawaban tentatif.52

Berdasarkan landasan teori dan penelitian terdahulu dimensi dari Pengaruh Tingkat Religiusitas, Pengetahuan, dan Pendapatan

50 Dewi Idria Nengsi, “Pengaruh Tingkat Religiusitas Dan Pengetahuan Terhadap Minat Menabung Di Bank Syariah (Studi Alumni Pesantren Di Desa Tumbuk, Kecamatan Pagar Jati Kabupaten Bengkulu Tengah), 75

51 Khoirun Nisa, “Analisis Pengaruh Tingkat Pendapatan Dan Religiusitas Mahasiswa Terhadap Minat Menabung Di Bank Syariah (Studi Pada Mahasiswa Program Studi Perbankan Syariah Angkatan 2015 Dan 2016 Fakultas Ekonomi Dan Bisnis Islam UIN Raden Intan Lampung),” Skripsi(2018), 106.

52 Abdul Kahar, “Deskripsi Teoritis, Kerangka Berpikir Dan Hipotesis Penelitian,” Potret Pemikiran, 19, no. 1 (2015): 1–17.

akan diteliti pengaruhnyaTerhadap Minat Menabung di Bank Syariah Indonesia.

Gambar 2.2 Kerangka Berfikir

Dari kerangka berfikir diatas, dapat disimpulkan bahwa Tingkat Religiusitas (XI), Pengetahuan (X2), dan Pendapatan (X3) memiliki keterkaitan secara parsial dengan Minat Menabung (Y) serta Tingkat Religiusitas (XI), Pengetahuan (X2), dan Pendapatan (X3), memiliki keterkaitan secara simultan dengan Minat Menabung (Y).

D. Hipotesis Penelitian

Hipotesis diartikan sebagai sebuah jawaban sementara yang kebenarannya harus diuji lebih lanjut.

1. Pengaruh Religiusitas Terhadap Minat Menabung Mahasiswa di Bank Syariah

Religiusitas merupakan sebuah internalisasi nilai-nilai ajaran agama yang diyakini dan tidak bertentangan dengan logika, yang kemudian diimplementasikan dalam kehidupan bermasyarakat.53 Religius antara mahasiswa satu dengan mahasiswa lainnya berbeda-beda.

53 Tripuspitorini, “Pengaruh Religiusitas Terhadap Minat Mahasiswa Politeknik Negeri Bandung Untuk Menabung Di Bank Syariah.”, 54-69.

Tingkat Religiusitas (XI)

Pengetahuan (X2)

Pendapatan (X3)

Minat Menabung (Y) (H1)

(H2)

(H3)

(H4)

Pada penelitian Romhoni menyatakan bahwa religiusitas berpengaruh positif dan signifikan terhadap minat nasabah untuk menggunakan produk simpanan di lembaga keuangan mikro syariah.54 Selain itu, pada penelitian oleh Tripuspitorini55, Mardiana56, Swastawan57 Mukti58 dan Fauzi59 menyatakan bahwa minat menabung nasabah di bank syariah dipengaruhi oleh religiusitas. Namun, pada penelitian oleh Sayyidul Maghfiroh menyatakan bahwa religiusitas tidak berpengaruh terhadap minat menabung di bank syariah.60 Kemudian, pada penelitian Nisa juga menyatakan bahwa religiusitas tidak berpengaruh terhadap minat menabung di bank syariah.61 Mahasiswa yang memiliki religiusitas yang tinggi, maka akan menganggap bahwa menabung di bank syariah merupakan hal yang terbaik untuk menghindarkan diri dari bunga yang ada di bank konvensional. Dan mereka cenderung memperhatikan apa yang harus dilakukan sesuai dengan ajaran agamanya.

54 Romdhoni dan Sari, “Pengaruh Pengetahuan, Kualitas Pelayanan, Produk, Dan Religiusitas Terhadap Minat Nasabah Untuk Menggunakan Produk Simpanan Pada Lembaga Keuangan Mikro Syariah”, 136.

55 Tripuspitorini, “Pengaruh Religiusitas Terhadap Minat Mahasiswa Politeknik Negeri Bandung Untuk Menabung Di Bank Syariah”, 54-69.

56 Mardiana, Thamrin, dan Nuraini, “Analisis Religiusitas Terhadap Minat Menabung Di Bank Syariah Kota Pekanbaru, 512-520.

57 K D Swastawan dan N W Y Dewi, “Pengaruh Tingkat Pendapatan, Suku Bunga, Religiusitas, Dan Financial Attitude Terhadap Minat Menabung Untuk Beryadnya Pada Masyarakat Desa Tajun,” Jurnal Ilmiah Akuntansi 11,

no. 2 (2021): 206–215,

https://ejournal.undiksha.ac.id/index.php/JJA/article/view/39102.

58 Rakrian Mukti dan Andri Octaviani, “Pengaruh Pelayanan, Religiusitas, Dan Tingkat Pendapatan Terhadap Minat Menabung 2019 (Studi Kasus Bank Bri Syariah Cabang Palur Karanganyar),” Jurnal Akuntansi 6, no. 1 (2019): 145–

160.

59 Ahmad Fauzi dan Indri Murniawaty, “Pengaruh Religiusitas Dan Literasi Keuangan Syariah Mahasiswa Terhadap Minat Menjadi Nasabah Di Bank Syariah,” EEAJ Economic Education Analysis Journal 9, no. 2 (2020): 473–486.

60 Sayyidul Maghfiroh, “Pengaruh Religiusitas, Pendapatan, Dan Lingkungan Sosial Terhadap Minat Menabung Di Bank Syariah Pada Santri Pesantren Mahasiswi Darush Shalihat”, 213–222.

61 Khoirun Nisa, “Analisis Pengaruh Tingkat Pendapatan Dan Religiusitas Mahasiswa Terhadap Minat Menabung Di Bank Syariah (Studi Pada Mahasiswa Program Studi Perbankan Syariah Angkatan 2015 Dan 2016 Fakultas Ekonomi Dan Bisnis Islam UIN Raden Intan Lampung),” Skripsi (2018), 106.

Jadi, jika seseorang yang mempunyai religiusitas yang tinggi, maka akan menjadikan seseorang tersebut memilih produk yang halal, dalam hal ini adalah memiliki minat menabung di bank syariah. Dan apabila mahasiswa mempunyai tingkat religius yang rendah, maka mahasiswa akan cenderung menabung di bank konvensional. Oleh karena itu, hipotesis yang diajukan oleh peneliti, yaitu:

H1 = Religiusitas berpengaruh positif dan signifikan terhadap minat menabung mahasiswa di Bank Syariah Indonesia.

2. Pengaruh Pengetahuan Terhadap Minat Menabung Mahasiswa di Bank Syariah

Menurut Yasin dalam Romdhoni, pengetahuan adalah suatu ilmu atau pemahaman seseorang yang didapat setelah seseorang tersebut melakukan suatu penelitian terhadap objek tertentu.Jadi, pengetahuan ialah bermacam informasi yang sudah diketahui oleh seseorang, dan setelah mengetahuinya kemudian muncul berbagai pertanyaan untuk mengevaluasi kemampuan yang telah didapatkan.62 Dalam konteks ini, pengetahuan yang dimaksud ialah pengetahuan yang dimiliki oleh mahasiswa mengenai bank syariah, khususnya produk- produk tabungan yang dimiliki oleh bank syariah.

Pada penelitian Nurbaiti menyatakan bahwa pengetahuan berpengaruh signifikan terhadap minat menabung masyarakat pesantren di bank syariah.63 Selain itu, penelitian oleh Romdhoni64, Rosyid65 dan Rokhani66 menunjukkan bahwa minat menabung di bank syariah dipengaruhi oleh pengetahuan nasabah tentang perbankan syariah. Jadi, semakin banyak

62 Romdhoni dan Sari, “Pengaruh Pengetahuan, Kualitas Pelayanan, Produk, Dan Religiusitas Terhadap Minat Nasabah Untuk Menggunakan Produk Simpanan Pada Lembaga Keuangan Mikro Syariah”, 136

63 Nurbaiti, Supaino, dan Diena Fadhilah, “Pengaruh Pengetahuan Terhadap Minat Menabung Masyarakat Pesantren Di Bank Syariah,” Jurnal Bilal (Bisnis Ekonomi Halal), 1, no. 2 (2020): 31–37.

64 Romdhoni dan Sari, “Pengaruh Pengetahuan, Kualitas Pelayanan, Produk, Dan Religiusitas Terhadap Minat Nasabah Untuk Menggunakan Produk Simpanan Pada Lembaga Keuangan Mikro Syariah”, 136.

65 Maskur Rosyid, “Pengetahuan Perbankan Syariah Dan Pengaruhnya Terhadap Minat Menabung Santri Dan Guru”, 1-13

66 Sri Rokhani dan Ahmad Nurkhin, “Pengaruh Pengetahuan Dan Karakteristik Bank Terhadap Minat Menabung Mahasiswa Di Bank Syariah Dengan Religiusitas Sebagai Variabel Moderasi,” Business and Accounting Education Journal 2, no. 2 (2021): 235–243.

pengetahuan yang dimiliki oleh mahasiswa tentang produk simpanan bank syariah, maka mereka yakin akan produk bank syariah benar-benar halal dan menyebabkan minat menabung mahasiswa di bank syariah juga akan semakin tinggi. Oleh karena itu, hipotesis yang diajukan oleh peneliti, yaitu:

H2 = Pengetahuan berpengaruh positif dan signifikan terhadap minat menabung mahasiswa di Bank Syariah Indonesia.

3. Pengaruh Pendapatan Terhadap Minat Menabung Mahasiswa di Bank Syariah

Pendapatan dapat diartikan sebagai sebuah penerimaan seseorang ataupun kelompok yang diperoleh atas usaha yang dilakukan, sehingga mendapatkan balas jasa. Pendapatan menunjukkan seluruh uang ataupun hasil material lainnya yang didapat oleh seseorang yang nantinya akan dipergunakan untuk mencukupi kebutuhan sehari-hari.67 Pendapatan merupakan salah satu faktor yang menentukan pengambilan keputusan seseorang untuk menggunakan produk perbankan syariah, salah satunya adalah tabungan. Maka dari itu, semakin tinggi pendapatan mahasiswa, maka semakin besar pula kemungkinan mahasiswa untuk menggunakan produk bank syariah dan menyimpan uangnya di bank syariah tersebut. Dan sebaliknya, apabila pendapatan mahasiswa menurun, maka kemungkinan menabung oleh mahasiswa akan menurun. Sehingga, pendapatan memiliki pengaruh positif dengan intensi menabung.68

Hal ini selaras dengan penelitian oleh Maghfiroh dengan judul “Pengaruh Religiusitas, Pendapatan dan Lingkungan Sosial Terhadap Minat Menabung di Bank Syariah Pada Santri Pesantren Mahasiswi Darush Shalihat” mendapatkan hasil bahwa pendapatan berpengaruh signifikan terhadap minat menabung di bank syariah.69 Pada penelitian Febrian juga menyatakan bahwa minat menabung dipengaruhi oleh

67 Hanum, “Analisis Pengaruh Pendapatan Terhadap Perilaku Konsumsi Mahasiswa Universitas Samudra Di Kota Langsa.”, 116.

68 Desy Fatmawati, “Pengaruh Pendapatan, Religiusitas, Dan Informasi Terhadap Intensi Menabung Di Bank Syariah Pada Kalangan Santri Mahasiswa PP. Wahid Hasyim Di Sleman,” Skripsi, Fakultas Ekonomi Jurusan Pendidikan Ekonomi UNY Yogyakarta (2015), 128.

69 Sayyidul Maghfiroh, “Pengaruh Religiusitas, Pendapatan, Dan Lingkungan Sosial Terhadap Minat Menabung Di Bank Syariah Pada Santri Pesantren Mahasiswi Darush Shalihat.”, 222.

pendapatan masyarakat.70 Begitupun pada penelitian yang dilakukan oleh Swastawan71 dan penelitian oleh Harahap72 yang menunjukkan bahwa pendapatan berpengaruh positif terhadap minat menabung masyarakat di bank syariah. Sehingga, dapat dinyatakan bahwa tinggi rendahnya pendapatan masyarakat, akan mempengaruhi minat masyarakat untuk menabung di bank syariah. Namun, pada penelitian Nisa menyatakan bahwa pendapatan tidak berpengaruh terhadap minat menabung di bank syariah.73 Oleh karena itu, hipotesis yang diajukan oleh peneliti, yaitu:

H3 = Pendapatan berpengaruh signifikan terhadap minat menabung mahasiswa di Bank Syariah Indonesia 4. Pengaruh Religiusitas, Pengetahuan dan Pendapatan

Terhadap Minat Menabung Mahasiswa di Bank Syariah Faktor-faktor seperti religiusitas, pengetahuan dan pendapatan ini kemungkinan akan mempengaruhi minat menabung mahasiswa di bank syariah. Pada penelitian Romdhoni menyatakan bahwa pengetahuan dan religiusitas berpengaruh signifikan secara simultan.74 Kemudian, pada penelitian Mukti juga menjelaskan bahwa tingkat pendapatan dan religiusitas berpengaruh signifikan secara simultan terhadap minat menabung di bank syariah.75 Oleh karena itu, hipotesis yang diajukan oleh peneliti, yaitu:

70 Wenny Desty Febrian, “Analisis Pendapatan Masyarakat Dan Bagi Hasil (Mudharabah) Terhadap Minat Masyarakat Menabung Pada PT. Bank Muamalat Indonesia Tbk Cabang Pekanbaru,” Syarikat: Jurnal Rumpun Ekonomi Syariah 1, no. 2 (2018): 111–127.

71 Swastawan dan Dewi, “Pengaruh Tingkat Pendapatan, Suku Bunga, Religiusitas, Dan Financial Attitude Terhadap Minat Menabung Untuk Beryadnya Pada Masyarakat Desa Tajun”, 215.

72 Raja Sakti Putra Harahap, “Faktor-Faktor Yang Mempengaruhi Minat Nasabah Menabung,” Jurnal Al-Qasd 1, no. 1 (2016): 21–39.

73 Khoirun Nisa, “Analisis Pengaruh Tingkat Pendapatan Dan Religiusitas Mahasiswa Terhadap Minat Menabung Di Bank Syariah (Studi Pada Mahasiswa Program Studi Perbankan Syariah Angkatan 2015 Dan 2016 Fakultas Ekonomi Dan Bisnis Islam UIN Raden Intan Lampung).”, 106.

74 Romdhoni dan Sari, “Pengaruh Pengetahuan, Kualitas Pelayanan, Produk, Dan Religiusitas Terhadap Minat Nasabah Untuk Menggunakan Produk Simpanan Pada Lembaga Keuangan Mikro Syariah”, 136.

75 Mukti dan Octaviani, “Pengaruh Pelayanan, Religiusitas, Dan Tingkat Pendapatan Terhadap Minat Menabung 2019 (Studi Kasus Bank Bri Syariah Cabang Palur Karanganyar)”, 160.

H4 = Religiusitas, Pengetahuan dan Pendapatan berpengaruh signifikan terhadap minat menabung mahasiswa di Bank Syariah Indonesia