2015), Maria (2015), Widowati dan Suryono (2015) dan Talib (2016) hasil penelitian menunjukkan bahwa variabel LDR berpengaruh positif dan tidak signifikan terhadap variabel ROA. Hasil penelitian Ramdany (2012), serta Romadloni dan Herizon (2015) menunjukkan bahwa variabel BOPO berpengaruh positif signifikan terhadap variabel ROA.

PENDAHULUAN

- Latar Belakang

- Perumusan Masalah

- Pembatasan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Penelitian ini terdiri dari beberapa bab yang kemudian dijelaskan lebih rinci dalam berbagai subbab.

LANDASAN TEORI

Kajian Teori

- Perbankan

- Bank Umum berdasarkan Kegiatan Usaha (BUKU)

- Lingkup BUKU 3

- Lingkup BUKU 4

- Kinerja Keuangan

- Risiko

- Arsitektur Perbankan Indonesia {API)

- Manajemen Risiko

- Risiko Kredit

- Risiko Pasar

- Risiko Likuiditas

- Risiko Operasional

- Penelitian Terdahulu

CAR dan LDR berpengaruh signifikan (+) terhadap ROA. NPL berpengaruh (+) tidak signifikan terhadap ROA. BOPO berpengaruh signifikan (-) terhadap ROA. NPL berpengaruh signifikan (-) terhadap ROA, ROE LLPR berpengaruh signifikan (-) terhadap ROA, dan ROE CAR berpengaruh signifikan (+) terhadap ROA.

Hipotesis

- Pengaruh Non Performing Loan (NPL) terhadap Return on Asset

- Pengaruh Posisi Oevisa Neto (PON) terhadap Return on Asset

- Pengaruh Loan to Deposit Ratio (LOR) terhadap Return on Asset

- Pengauh Biaya Operasional terhadap Pendapatan Operasional

BOPO, dan NPL berpengaruh signifikan (-) terhadap ROA. 2015), hasil penelitian Widowati dan Suryono (2015) dan Talib (2016) menunjukkan bahwa variabel NPL berpengaruh negatif signifikan terhadap variabel ROA. Selain itu, hasil penelitian Puspitasari (2008), Oktaviantari dan Wiagustini (2013), Yuwono (2013), Ashar (2014), Dayu (2015) dan Maria (2015) yang menunjukkan hasil penelitian bahwa variabel NPL mempunyai pengaruh yang tidak signifikan. berpengaruh negatif terhadap variabel ROA. Hasil penelitian Rofiqoh, dan Purwohandoko (2014) serta Romadloni, dan Herizon (2015) menunjukkan bahwa variabel PDN berpengaruh positif signifikan terhadap variabel ROA.

Selanjutnya hasil penelitian Puspitasari (2009) dan Yuwono (2013) menunjukkan bahwa variabel PDN mempunyai pengaruh positif tidak signifikan terhadap variabel ROA. Namun terdapat perbedaan hasil penelitian Eng (2013) yang menunjukkan bahwa variabel LDR berpengaruh negatif signifikan terhadap variabel ROA. Semakin besar BOPO suatu bank menunjukkan semakin besar biaya operasionalnya, sehingga cenderung menurunkan profitabilitas bank tersebut dan sebaliknya semakin kecil BOPO suatu bank menunjukkan semakin efisien maka profitabilitasnya akan semakin tinggi (Thalib, 2016, hal.119).

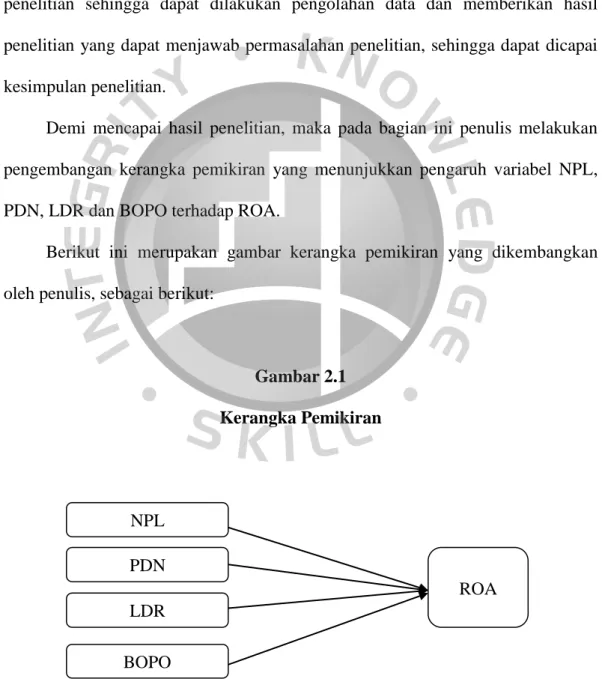

Kerangka Pemikiran

Penelitian ini dilakukan untuk mengetahui dampak hubungan antara risiko kredit yang diproksi dengan rasio kredit bermasalah (NPL), risiko pasar yang diproksi dengan rasio posisi devisa neto (PDN), risiko likuiditas, yang merupakan proksi dari rasio pinjaman terhadap nilai dan simpanan (LDR) dan risiko operasional yang merupakan perkiraan rasio biaya operasional terhadap pendapatan operasional (BOPO) dan kinerja keuangan yang merupakan perkiraan rasio profitabilitas dengan menggunakan ukuran laba atas aset (ROA). Penelitian ini terdiri dari 2 (dua) variabel yaitu variabel terikat (Y) sebagai variabel terikat dan variabel bebas (X) sebagai variabel bebas. Uji hipotesis klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

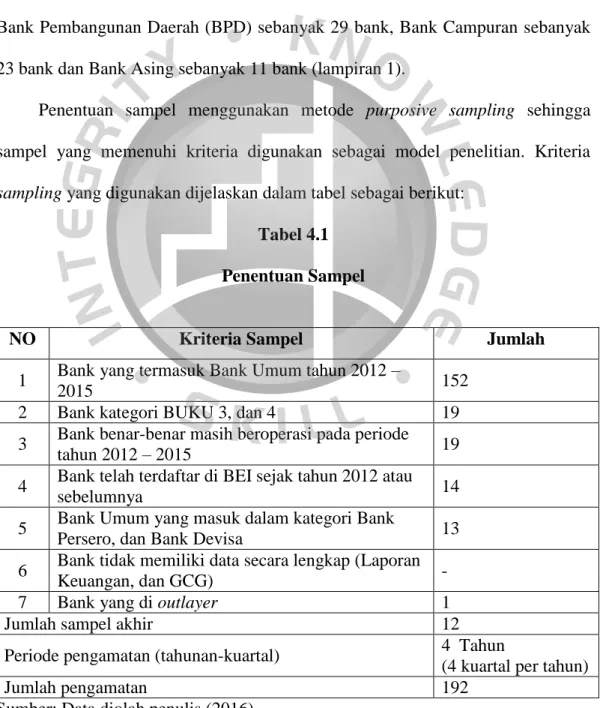

Berdasarkan kriteria purposive sampling, sampel yang digunakan dalam penelitian ini adalah 12 bank umum dengan kategori usaha 3 dan 4. Oleh karena itu, model regresi data panel yang sesuai digunakan dalam penelitian ini adalah model fixed effect. Hasil penelitian ini didukung oleh Puspitasari (2008), Yuwono (2013), Ashar (2014), Dayu (2015) dan Maria (2015) dimana hasilnya menunjukkan bahwa variabel NPL tidak berpengaruh terhadap ROA yang merupakan alat ukur kinerja keuangan bank.

Hasil penelitian ini didukung oleh Puspitasari (2008) dimana hasilnya menunjukkan bahwa variabel PDN tidak berpengaruh terhadap ROA yang merupakan alat ukur kinerja keuangan bank. Sedangkan variabel dependen atau variabel terikat yang digunakan dalam penelitian ini adalah ROA sebagai proksi kinerja keuangan bank. Hasil analisis pada penelitian ini menunjukkan bahwa hanya satu dari empat variabel independen yang berpengaruh signifikan terhadap kinerja keuangan, yaitu variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) yang merupakan proksi risiko operasional.

Variabel risiko operasional dalam penelitian ini mempunyai hubungan negatif dan signifikan yang menunjukkan bahwa risiko operasional dapat dijadikan sebagai parameter pengukuran kinerja keuangan suatu bank.

Sainpel Penelitian

Tipe, Jenis dan Sumber Data Penelitian

Penelitian kuantitatif dapat diartikan sebagai suatu metode penelitian yang berlandaskan filosofi positivisme yang digunakan untuk meneliti populasi atau sampel tertentu, mengumpulkan data dengan menggunakan instrumen penelitian, menganalisis data kuantitatif/statistik untuk keperluan pengujian hipotesis yang telah ditentukan (Sugiyono, 2012, hal.8). Penelitian ini menggunakan data kuantitatif berupa laporan keuangan yaitu: Kredit bermasalah (NPL) yaitu Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan bank yang berasal dari laporan triwulanan yang diterbitkan oleh ZJK.

Data sekunder adalah sumber data yang diperoleh dari catatan, bukti, catatan sejarah yang dipublikasikan atau tidak dipublikasikan (Sugiyono, 2012, p. 243). Sumber data yang digunakan dalam penelitian ini adalah data yang diperoleh dari laporan yang dipublikasikan di website OJK, informasi bank dan kinerja bank, serta laporan keuangan triwulan bank dan BEI.

Metode Pengumpulan Data

- Observasi Tidak Langsung

- Penelitian Kepustakaan

- Variabel Terikat (Dependen)

- Variabel Bebas (Independen)

Penelitian ini dilakukan dengan menentukan teori-teori sebagai landasan penelitian yang diperoleh dari bacaan buku, jurnal penelitian, literatur dan peraturan terkait yang mendukung penelitian ini. Dalam penelitian ini yang menjadi variabel terikat (Y) adalah return on assets (ROA) yang merupakan perkiraan kinerja keuangan bank dengan menggunakan rasio profitabilitas. Sedangkan variabel (X) terdiri dari Non Performing Loan (NPL) (X1) yang diproksi risiko kredit, Posisi Devisa Neto (PDN) (X2) yang diproksi risiko pasar, Loan to Deposit Ratio ( LDR) (X3) yang merupakan proksi risiko likuiditas, dan rasio beban operasional terhadap pendapatan operasional (BOPO) (X4) yang merupakan proksi risiko operasional.

Menurut Sekaran dan Bougie (2010, p. 70), variabel terikat merupakan variabel terpenting yang menjadi fokus seorang peneliti. Rasio profitabilitas yang digunakan adalah Return on Assets (ROA) dan disimbolkan dengan notasi statistik yaitu Y. Dalam penelitian ini variabel independen yang digunakan antara lain Non Performing Loan (NPL) (X1) yang merupakan pengukur risiko kredit, Nilai Tukar Position Net (PDN) (X2) yang merupakan ukuran risiko pasar, Loan to Deposit Ratio (LDR) (X3) yang merupakan ukuran risiko likuiditas, dan rasio beban operasional terhadap pendapatan operasional (BOPO) (X4 ), yang merupakan proksi risiko operasional.

Teknik Pengolahan dan Analisis Data

- Analisis Statistik Deskriptif

- Pemodelan Data Panel

- Uji Chow

- Uji Hausman

- Analisis Linier Berganda

- Uji Asumsi Klasik

- Uji Normalitas

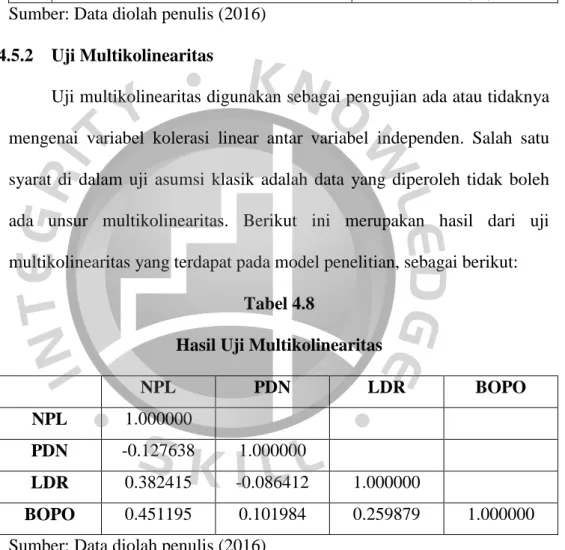

- Uji Multikolinieritas

- Uji Autokorelasi

Menurut Winarno (2011, p. 9.1) data panel dapat dibentuk dari gabungan cross section dan time series. Menurut Gujarat (2006, p. 180) model analisis regresi berganda adalah model regresi yang mempunyai lebih dari satu variabel penjelas yang mempengaruhi variabel terikat. Menurut Winarno (2011, p. 5.37) dalam pengujian normalitas dengan Eviews menggunakan metode histogram dan uji Jarque – Bera (JB).

Ho ditolak dan Ha diterima apabila nilai signifikansi unstandardized residual hasil uji Jarque-Bera <2,00 atau probabilitas >5%. Menurut Gujarati (2007, hal. 82), tujuan uji heteroskedastisitas adalah untuk memeriksa apakah terdapat ketimpangan varians dari residual satu observasi ke observasi lainnya dalam suatu model regresi. Menurut Gujarati (2007, p. 112), uji autokorelasi dapat diartikan sebagai uji korelasi antara anggota-anggota suatu pengamatan terhadap suatu penampang atau rangkaian waktu.

Teknik Pengujian Hipotesis

- Uji Deterrninasi

- Uji Statistik t (Parsial)

Biaya operasional terhadap pendapatan operasional (BOPO) berdasarkan risiko kredit sebagai variabel independen dalam penelitian ini memiliki mean (rata-rata) sebesar 0,778857, median sebesar 0,797650 dengan nilai standar deviasi sebesar 0,100638. Hal ini menunjukkan bahwa ROA akan mengalami penurunan sebesar 0,029629% setiap kenaikan NPL sebesar 1%, begitu pula sebaliknya. Hal ini menunjukkan bahwa ROA akan meningkat sebesar 0,001001% setiap kenaikan LDR sebesar 1%, begitu pula sebaliknya.

Hal ini menunjukkan bahwa ROA akan meningkat sebesar 0,103920% setiap kenaikan BOPO sebesar 1% dan sebaliknya. Sedangkan sisanya sebesar 0,9673% dijelaskan oleh variabel lain yang tidak digunakan dalam model penelitian ini. Variabel risiko kredit dalam penelitian ini mempunyai hubungan negatif dan tidak signifikan yang artinya risiko kredit tidak dapat dijadikan parameter untuk mengukur kinerja keuangan bank.

Risiko pasar dalam penelitian ini mempunyai hubungan negatif dan tidak signifikan sehingga hal ini menunjukkan bahwa risiko pasar tidak dapat dijadikan sebagai parameter pengukuran kinerja keuangan suatu bank. Bagi investor dan calon investor pada Bank Umum berdasarkan Kegiatan Usaha (BUKU) 3 dan 4 yang menjadi sampel dalam penelitian ini, dapat memperhatikan nilai rasio biaya operasional terhadap pendapatan operasional yang diproksi oleh bank tersebut. variabel risiko operasional.

Analisis Statistika Deksriptif

Hasil Regresi Persamaan Penelitian

- Uji Chow

- Uji Hausman

- Hasil Analisis Regresi Berganda

- Koefisien Determinasi (Adjusted R 2 ). ............................................. I 08

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

Terdiri dari 12 (dua belas) bank dengan data penelitian selama 4 (empat) tahun, data yang digunakan setiap tahunnya adalah data triwulanan. Jadi data yang digunakan sebanyak 208 data, namun setelah dilakukan penyimpangan pada data penelitian ini maka yang digunakan adalah 192 data. Uji normalitas adalah untuk mengetahui apakah data sisa yang diperoleh dalam penelitian ini berdistribusi normal atau tidak normal, karena data sisa yang berdistribusi normal merupakan salah satu syarat untuk melakukan teknik analisis regresi berganda.

Pengaruh antara variabel NPL dengan variabel PDN sebesar -0,127638 merupakan koefisien yang paling rendah diantara variabel lainnya. Sedangkan besarnya pengaruh antara variabel LDR dengan variabel BOPO sebesar 0,478689 yang merupakan koefisien tertinggi diantara variabel lainnya. Dengan demikian dapat disimpulkan bahwa Ho diterima dari uji autokorelasi dan Ha ditolak, serta tidak terdapat permasalahan autokorelasi pada penelitian ini.

Hasil Uji Hipotesis

- Uji t (Parsial)

- Pengaruh Posisi Devisa Neto (PON) terhadap Return on Asset

- Pengaruh Biaya Operasional terhadap Pendapatan Operasional

Berdasarkan tabel 4.6 diatas, variabel NPL mempunyai probabilitas sebesar 0,3195 atau lebih dari 0,05 yang berarti menerima Ho1 dan menolak Ha1, sedangkan nilai koefisiennya sebesar -0,029629 yang berarti NPL mempunyai arah negatif terhadap ROA. Berdasarkan tabel 4.6 diatas, variabel PDN mempunyai probabilitas sebesar 0,2920 atau lebih dari 0,05 yang berarti menerima Ho1 dan menolak Ha1, sedangkan nilai koefisiennya sebesar -0,006583 yang berarti PDN mempunyai arah negatif terhadap ROA. Berdasarkan tabel 4.6 diatas, variabel LDR mempunyai probabilitas sebesar 0,6646 atau lebih dari 0,05 yang berarti menerima Ho1 dan menolak Ha1, sedangkan nilai koefisiennya sebesar 0,001001 yang berarti LDR mempunyai arah positif terhadap ROA.

Berdasarkan tabel 4.6 diatas, variabel BOPO mempunyai probabilitas sebesar 0.0000 atau lebih kecil dari 0.05 yang berarti menolak Ho1 dan menerima Ha1, sedangkan nilai koefisiennya sebesar -0.103920 yang berarti BOPO berarah negatif terhadap ROA. Semakin tinggi nilai PDN maka semakin baik kinerja bank tersebut karena akan berdampak pada peningkatan aset valas. Semakin tinggi LDR menunjukkan kemampuan dan kemauan bank dalam mengatasi permasalahan likuiditasnya, namun sebaliknya semakin rendah LDR menunjukkan bank tersebut tidak mampu berperan sebagai lembaga intermediasi karena ditunjukkan melalui menurunnya kinerja keuangan bank. kinerja (ROA) yang mengakibatkan hilangnya kepercayaan masyarakat terhadap bank tersebut. 2015), Maria (2015), Widowati dan Suryono (2015) dan Talib (2016) dimana hasilnya menunjukkan bahwa variabel LDR tidak berpengaruh terhadap ROA yang merupakan alat ukur kinerja keuangan bank.

Variabel Independen Dominan terhadap Kinerja Keuangan Bank

August 2015 : Internship Program at Bank BRI KCP Unit Jakasetia 2014 : Best Student 2014 Committee as a General Secretary,. 2014 : Basic Activists Training Program 2014 Committee as a Mentor and Speaker of the Secretariat, Indonesia Banking School. 2013 : Best Student Committee as Member of Data Collection and Publication Department, Indonesia Banking School 2013 : Pekan Orientasi Mahasiswa 2013 Committee as a Mentor,.

2011: Panitia Latihan Kepemimpinan Siswa Dasar (LDKM) sebagai Sekretaris Jenderal Madrasah Ibtidaiyah 4 Al-Azhar. 2011: Panitia Latihan Kepemimpinan Mahasiswa Tingkat Lanjut (LLKM) sebagai Sekretaris Jenderal Madrasah Ibtidaiyah 4 Al-Azhar. 2010: Panitia Latihan Kepemimpinan Siswa Dasar (LDKM) sebagai Sekretaris Jenderal Madrasah Ibtidaiyah 4 Al-Azhar.

2010 : Tribute to our seniors committee as a member of the consumption department, Al-Azhar 4Islamic Senior High School. 2007 : Tribute to our seniors committee as member of assembly department, Al-Azhar 9 Islamic Junior High School.

Perkembangan PDN BUKU 4

Perkembangan LDR BUKU 4

Perkembangan BOPO BUKU 3

Perkembangan BOPO BUKU 4