PENDAHULUAN

Identifikasi Masalah

Oleh karena itu, seluruh informasi terkait kinerja dan risiko yang mempengaruhi proses bisnis perbankan harus dipahami dengan baik oleh seluruh pihak terkait (khususnya debitur/nasabah). Keterampilan manajemen dan besarnya dampak risiko terhadap layanan perbankan menjadi hal yang menarik untuk dibahas lebih mendalam, tidak hanya dari sisi proses bisnisnya saja, namun juga dari sisi kepatuhan dan penerapan prinsip-prinsip manajemen yang baik dan benar.

Pembatasan Masalah

Risiko mempunyai implikasi yang luas, namun dalam dunia perbankan secara khusus terdiri dari risiko operasional, risiko likuiditas, risiko pasar, dan risiko kredit. Pembahasan penelitian ini dikhususkan untuk penilaian kinerja keuangan bank yang terdaftar di LQ45 dan pengaruhnya terhadap risiko operasional, risiko likuiditas, risiko pasar, dan risiko kredit dengan masing-masing sampel penelitian periode 2011 hingga 2017.

Perumuasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

Dalam penelitian ini yang menjadi risiko adalah risiko operasional, risiko likuiditas, risiko pasar, dan risiko kredit. Variabel terikat yang digunakan dalam penelitian ini adalah Return On Asset (selanjutnya disebut ROA), sedangkan variabel bebasnya adalah biaya operasional terhadap pendapatan operasional (selanjutnya disebut BOPO), Loan to Deposit Ratio (selanjutnya LDR), dan Non Performing Loan (selanjutnya disebutkan) adalah LDR), selanjutnya disebut NPL), dan posisi devisa neto (selanjutnya disebut PDN).

LANDASAN TEORI

Perbankan di Indonesia

Bank koperasi adalah bank yang sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi. Dengan kata lain bank ini dimiliki oleh pihak asing, sehingga keuntungannya juga menjadi milik pihak asing tersebut.

Grand Theory

- Risk Theory

- Risiko Operasional

- Risiko Likuiditas

- Risiko Kredit

- Risiko Pasar

Menurut PBI Nomor: 11/25/PBI/2009 tentang Penerapan Manajemen Risiko Bagi Bank Umum, Risiko Operasional adalah risiko yang timbul akibat tidak memadai atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan kejadian eksternal yang mempengaruhi operasional bank. Pengukuran atau penilaian risiko kredit adalah untuk mengukur seberapa besar risiko kredit yang dialami suatu bank.

Akuntansi Keuangan Perbankan

Penyajian laporan akuntansi pada perusahaan tentunya didasarkan pada Standar Akuntansi Akuntansi (selanjutnya disebut SAK) untuk penyajian laporan akuntansi secara umum. Yakni untuk memenuhi kebutuhan pengguna laporan akuntansi agar mampu membandingkan antar periode atau entitas lain (Kartikahadi, Sinaga, Syamsul, Siregar dan Wahyuni, 2016, p. 52).

Kinerja Keuangan Perbankan

Kinerja keuangan menunjukkan apakah strategi perusahaan, implementasi strategi dan seluruh kebijakan perusahaan dapat mempengaruhi laba perusahaan. Semakin besar ROA suatu bank maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik posisi bank tersebut dalam hal pemanfaatan aset maka semakin baik pula kinerja keuangan bank tersebut (Gizaw, 2016, p. 145).

Rasio Keuangan

Ukuran profitabilitas bank menggunakan indikator pengganti Retrun On Assets (selanjutnya disebut ROA), menurut Horngren (2015), profitabilitas merupakan indikator yang tepat untuk mengukur kinerja bank. Rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang, jika perusahaan dibubarkan atau dilikuidasi (Kasmir, 2010, p. 65).

Penelitian Terdahulu

CAR (Capital Adequacy Ratio) berpengaruh positif dan signifikan terhadap hasil keuangan bank yang diukur dengan ROA. LDR (Loan to Deposit Ratio) berpengaruh positif dan signifikan terhadap hasil keuangan bank yang diukur dengan ROA.

Kerangka Pemikiran

Hipotesis

Populasi dalam penelitian ini adalah bank umum konvensional yang terdaftar di BEI periode dan terdapat di LQ45. Variabel terikat atau variabel terikat dalam penelitian ini adalah profitabilitas bank yang diukur dengan metrik ROA. Jadi, sebagian besar bank yang digunakan dalam penelitian ini adalah bank-bank milik negara dan seluruhnya merupakan perseroan terbatas.

Variabel risiko pasar yang didekati NPL dalam penelitian ini mempunyai hubungan yang tidak signifikan.

METODOLOGI PENELITIAN

Objek Penelitian

Sampel yang digunakan dalam penelitian ini menggunakan perusahaan perbankan yang terdaftar di LQ45 sebagai populasi dan sampel dan diperoleh dari publikasi yang dipublikasikan Bursa BEI melalui www.idx.co.id. Penelitian ini fokus pada bank umum konvensional yang terdaftar di BEI dan LQ45, berjumlah 5 (lima) bank umum konvensional. Berdasarkan klasifikasi pengumpulannya, jenis data dalam penelitian ini adalah data time series dan data cross sectional yaitu data yang dikumpulkan dari beberapa periode waktu (kronologis) dan data yang dikumpulkan dari perusahaan perbankan yang terdaftar di BEI dan terdaftar di LQ45.

Desain Penelitian

Metode Pengambilan Sempel

Pengumpulan data dilakukan dengan menggunakan data sekunder berupa laporan akuntansi masing-masing bank dalam kurun waktu 7 (tujuh) tahun. Pemilihan sampel dalam penelitian ini dilakukan dengan metode purposive sampling dengan kriteria sebagai berikut. Laporan keuangan diperoleh dari website BEI (www.idx.co.id) dan website resmi perusahaan.

Jenis dan Sumber Data

Laporan keuangan diperoleh dari website BEI (www.idx.co.id) dan website resmi perusahaan. 25). Alasan penggunaan data sekunder adalah karena data tersebut mempunyai keabsahan data yang terjamin oleh pihak lain sehingga dapat dipercaya untuk digunakan dalam penelitian.

Variabel dan Operasional Variabel

- Variabel Dependen

- Variabel Independen

Keempat risiko tersebut merupakan risiko yang akan kita ukur secara kuantitatif dengan melihat laporan keuangan bank. Risiko operasional adalah risiko yang timbul akibat proses internal yang tidak memadai atau tidak berfungsi, kesalahan manusia, kegagalan sistem dan kejadian eksternal yang mempengaruhi operasional bank. Risiko kredit disebut juga risiko tidak terbayar, yaitu risiko yang dihadapi nasabah akibat ketidakmampuan membayar bunga kredit dan melunasi pokok secara angsuran.

Risiko pasar adalah risiko yang dijalankan bank sebagai akibat dari perubahan pasar. risiko pasar yang diperhitungkan adalah risiko suku bunga dan risiko nilai tukar.

Teknik Pengolaan dan Analisis Data

- Analisis Statistik Deskriptif

- Pengujian Data Panel

- Uji Normalitas

- Uji Asumsi Klasik

- Pengujian Hipotesis

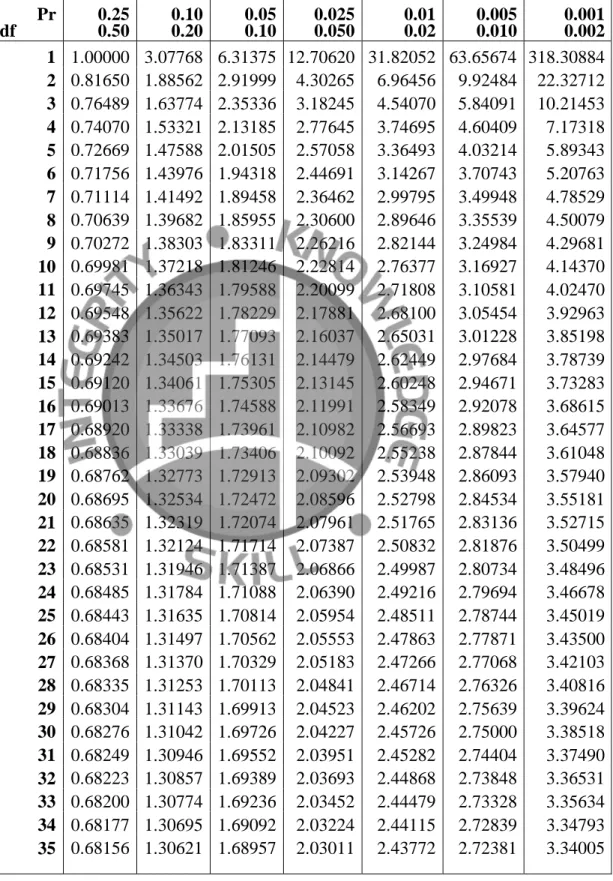

Berdasarkan Tabel 4.9 diperoleh thitung bahwa variabel independen BOPO mempunyai nilai sebesar -7.029205 lebih kecil dari ttabel -2.04227. Berdasarkan Tabel 4.9 diperoleh thitung bahwa variabel independen LDR mempunyai nilai -0.008207 lebih besar dari ttabel -2.04227. Berdasarkan Tabel 4.9 diperoleh thitung bahwa variabel independen NPL mempunyai nilai -0.883776 lebih besar dari ttabel -2.04227.

Berdasarkan tabel 4.9 diperoleh thitung bahwa variabel independen PDN mempunyai nilai -0.053262 lebih besar dari ttabel -2.04227.

PEMBAHASAN

Gambaran Objek Penelitian dan Variabel Penelitian

- Gambaran Objek Penelitia

- Gambaran Objek penelitian berdasarkan Asset, Liabilitas, Ekuitas

- Deskripsi Variabel Penelitian

Merujuk pada ketentuan tersebut, maka dapat diketahui bahwa sampel bank yang digunakan dalam penelitian adalah seluruh bank yang berbadan hukum perseroan terbatas. Kegiatan pertumbuhan saham yang terjadi pada bank-bank yang termasuk dalam BUKU 3 dan BUKU 4 sangat berpengaruh terhadap pertumbuhan perekonomian Indonesia karena mencerminkan kesehatan bank tersebut. Kami melihatnya tidak hanya dari sisi ekuitas, tapi juga dari sisi aset dan liabilitas per tahun.

Bank Central Asia merupakan salah satu bank terbesar pada kategori BUKU 4 yang memiliki nilai ROA tertinggi setiap tahunnya.

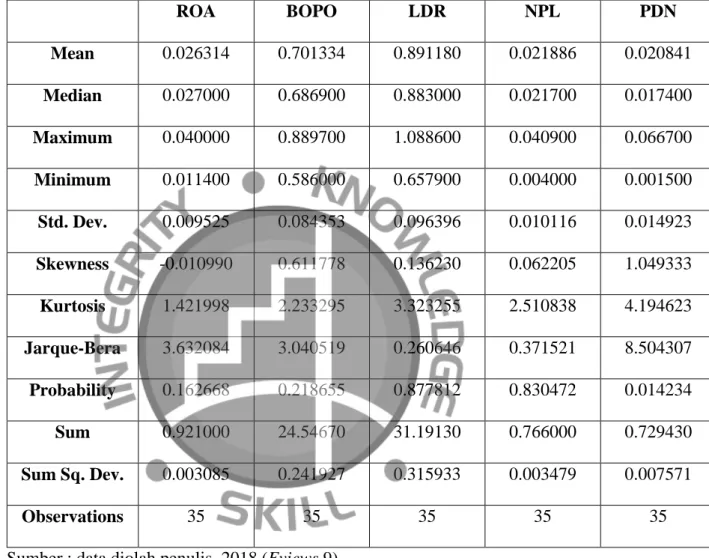

Analisis Statistik Deskriptif

Variabel ROA merupakan variabel terikat yang merupakan perhitungan kinerja keuangan yang dihitung menggunakan ROA. Data variabel ROA terendah (minimum) pada laporan keuangan tahunan seluruh bank yang terdaftar di LQ45 selama periode 5 (lima) tahun menunjukkan Bank Tabungan Negara (BTN) mencapai nilai 1,14% pada tahun 2014 dan tertinggi (maksimum). ) value adalah Bank Central Asia (BCA) dengan nilai ROA sebesar 4,00% pada tahun 2016. Data variabel NPL terendah (minimum) pada laporan keuangan tahunan seluruh bank yang terdaftar LQ45 selama kurun waktu 5 (lima) tahun menunjukkan bahwa Bank Central Asia (BCA) mencapai nilai NPL sebesar 0,5% pada tahun 2011, sedangkan Bank Tabungan Negara (BTN) memiliki nilai tertinggi (tertinggi) dengan nilai NPL sebesar 4,09% pada tahun 2012.

Data variabel PDN terendah (minimum) pada laporan keuangan tahunan seluruh bank yang terdaftar LQ45 selama periode lima (lima) tahun menunjukkan Bank Central Asia (BCA) mencapai nilai NPL sebesar 0,15% pada tahun 2016 dan tertinggi (maksimum). nilainya adalah Bank Rakyat Indonesia (BRI) dengan nilai PDN sebesar 6,67% pada tahun 2016.

Pemilihan Model

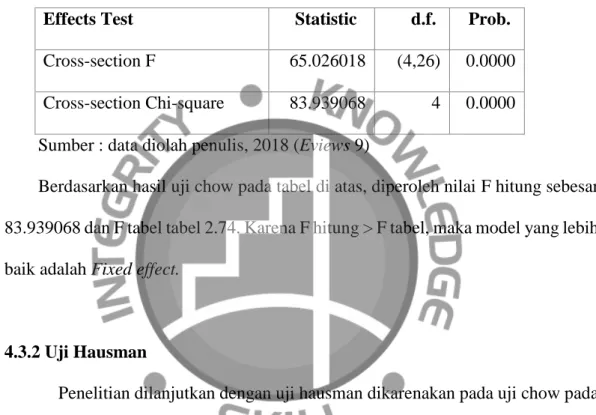

- Uji Chow

Berdasarkan hasil feeding test pada tabel diatas diperoleh nilai F hitung sebesar 83,939068 dan F tabel sebesar 2,74. Penelitian dilanjutkan dengan uji Hausman karena uji Chow pada penelitian ini memilih model fixed effect, maka dilanjutkan lagi dengan uji Hausman untuk melihat model mana yang akan dipilih, fixed effect atau random effect. Berdasarkan tabel di atas, diperoleh hasil pengujian yang dilakukan dengan menggunakan uji random effect, dengan nilai chi-square hitung dan chi-square tabel sebesar 9,488.

Oleh karena itu dapat disimpulkan bahwa hasil uji random effect adalah Ho ditolak sehingga Ha diterima, dengan model regresi yang dipilih adalah fixed effect.

Uji Asumsi Klasik

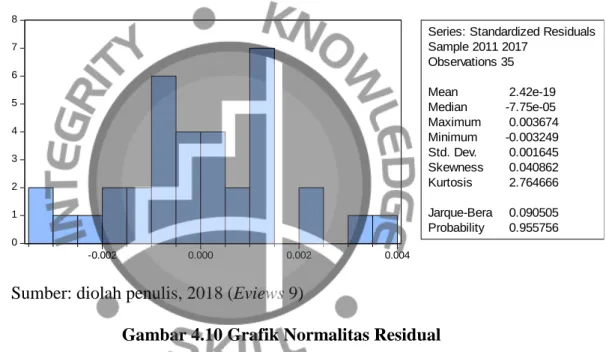

- Uji Normalitas

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Analisis Regresi Berganda

Hal ini dibuktikan dengan seluruh nilai koefisien kurang dari 0,85 dengan korelasi antara variabel BOPO dan NPL menjadi variabel dengan nilai tertinggi sebesar 0,828600. Berdasarkan tabel 4.5 diatas menunjukkan hasil uji heteroskedastisitas dengan nilai probabilitas BOPO sebesar 0.2619, LDR sebesar 0.2362, NPL sebesar 0.2390 dan PDN sebesar 0.21259. Maka dari hasil uji persamaan regresi diatas terlihat bahwa jika risiko operasional (BOPO), risiko likuiditas (PDN), risiko kredit (NPL) dan risiko pasar (PDN) bernilai 0, maka nilai konstanta keuangan bank kinerja atau profitabilitas bank (ROA) hasilnya sebesar 0,081268.

Setiap kenaikan ROA sebesar satu satuan atau 1% maka LDR akan turun sebesar -5.02E-05% dan sebaliknya.

Pengujian Hipotesis

- Pengujian Hipotesis (Uji t)

- Uji Determinasi (Adj R-Square)

Dengan nilai signifikansi sebesar 0,9935 yang lebih dari 0,05 yang berarti variabel independen yaitu risiko likuiditas atau LDR tidak berpengaruh dan mempunyai arah negatif terhadap kinerja keuangan bank atau ROA. Dengan nilai signifikansi sebesar 0,9579 lebih dari 0,05 yang berarti variabel independen yaitu risiko pasar atau PDN tidak berpengaruh dan mempunyai arah negatif terhadap kinerja keuangan atau ROA bank. Hasil pengujian hipotesis menunjukkan bahwa LDR tidak berpengaruh terhadap kinerja keuangan bank (ROA), dimana hasil penelitian memperoleh nilai thitung -0,008207 lebih besar dari ttabel -2,04227 dengan nilai signifikansi sebesar 0,9935 lebih besar dari 0,05 maka dapat disimpulkan hipotesis kedua ditolak.

Pengaruh efisiensi operasional, risiko pasar, risiko kredit, ROE, CAR, terhadap kinerja keuangan bank pada bank umum nasional.

Pembahasan Hasil Penelitian

- Pengaruh Risiko Operasional (BOPO) Terhadap Kinerja Keuangan

- Pengaruh Risiko Likuiditas (LDR) Terhadap Kinerja Keuangan Bank

- Pengaruh Risiko Kredit (NPL) Terhadap Kinerja Keuangan Bank

- Pengaruh Risiko Pasar (PDN) Terhadap Kinerja Keuangan Bank

Implikasi Manajerial

PENUTUP

Kesimpulan

Analisis pengaruh CAR, NIM, LDR, NPL, BOPO, ROA dan kualitas aktiva produktif terhadap perubahan laba pada bank umum di Indonesia. Pengaruh CAR, BOPO, NIM dan LDR terhadap ROA: Studi Kasus Top 10 Bank di Indonesia Periode. Perhitungan aktiva tertimbang menurut risiko (ATMR) untuk risiko operasional menggunakan pendekatan indikator dasar bagi bank umum syariah.

Pedoman penggunaan metode standar dalam perhitungan kebutuhan modal minimum bank umum dengan mempertimbangkan risiko pasar. Mengenai laporan keuangan publikasi triwulan dan bulanan bank umum serta laporan tertentu yang disampaikan kepada Bank Indonesia. Pengaruh LDR, IPR, APB, NPL, PPAP, IRR, PDN, BOPO, FBIR dan FACR terhadap ROA pada Bank Umum Swasta Nasional Go.

Keterbatasan Penelitian

Saran