Terima kasih atas pemikiran, masukan dan bantuannya dalam segala hal sehingga skripsi ini dapat terselesaikan. Risiko perbankan yang digunakan dalam penelitian ini adalah risiko kredit, risiko pasar, risiko likuiditas dan risiko operasional.

- Latar Belakang Masalah

- Perumusan Masalah

- Pembatasan Masalah

- Tujuan penelitian

- Manfaat Penelitian

- Sistematika penulisan

Hasil yang berbeda ini mendorong peneliti untuk melakukan penelitian mengenai bagaimana risiko bank mempengaruhi konservatisme akuntansi bank, terutama setelah transisi dari GAAP ke IFRS yang tidak lagi konservatif. Berdasarkan uraian latar belakang penelitian, maka rumusan masalah dalam penelitian ini adalah apakah risiko perbankan berpengaruh terhadap konservatisme akuntansi pada perusahaan perbankan di Indonesia pasca perubahan standar dari GAAP ke IFRS.

Landasan Teori

- Positive Accounting Theory

- Konservatisme Akuntansi

- Pengukuran konservatisme

Besarnya nominal gugatan yang diajukan atau perkiraan kerugian yang mungkin diderita bank akibat gugatan tersebut dibandingkan dengan modal bank. Besarnya kerugian yang dialami bank karena putusan pengadilan yang mempunyai kuasa hukum tetap dibandingkan dengan modal bank.

Penelitian Terdahulu & Pengembangan hipotesis

- Hipotesis

- Penelitian terdahulu

Hasil yang diperoleh dari penelitian ini adalah rasio konsentrasi, intensitas modal dan ukuran perusahaan merupakan faktor yang mempunyai pengaruh signifikan. Almilia (2005) melakukan penelitian mengenai hubungan antara hipotesis biaya politik dan hipotesis modal utang terhadap konservatisme.Pengukuran konservatisme menggunakan akrual dan market-to-book rasio. Hasil dari penelitian ini adalah perusahaan kecil cenderung lebih konservatif, kemudian perusahaan dengan rasio hutang/ekuitas yang lebih besar, manajer akan melaporkan rasio keuangan yang lebih optimis.

Asrida (2011) menyelidiki pengaruh keberadaan komite audit terhadap hubungan positif antara risiko bisnis dan konservatisme akuntansi. Komite audit diukur berdasarkan jumlah komite audit, risiko bisnis diukur dengan rasio utang terhadap ekuitas, dan konservatisme akuntansi diukur dengan nilai akrual. Hasil penelitian ini adalah komite audit mempengaruhi hubungan positif antara risiko bisnis dan konservatisme.

1) Teori hipotesis ukuran mempunyai pengaruh terhadap konservatisme akuntansi. 2) Rasio intensitas mempunyai pengaruh positif terhadap konservatisme akuntansi.

Kerangka Pemikiran

- Populasi dan sampel penelitian

- Jenis dan sumber data

- Metode pengumpulan data

- Operasionalisasi variabel

- Variabel Dependen

- Variabel Independen

- Variabel kontrol

- Metode analisis data

- Model Penelitian

- Uji goodness of fit

- Analisis Statistik Deskriptif

- Uji Normalitas Data

- Analisis Data Panel

- Uji Asumsi Klasik

- Uji Hipotesis

- Uji signifikansi parameter individual (Uji statistik t)

- Uji signifikansi simultan (Uji statistik F)

Metode pengumpulan data dan bahan yang digunakan dalam penelitian ini diperoleh dengan menggunakan metode dokumentasi. Variabel independen dalam penelitian ini adalah risiko keuangan perbankan yaitu risiko kredit, risiko likuiditas, risiko pasar, dan risiko operasional. Pengukuran risiko pasar pada penelitian ini menggunakan rasio posisi devisa neto berdasarkan SE BI 13/24 DPNP.

Metode analisis data yang digunakan dalam penelitian ini adalah statistik deskriptif, metode regresi berganda dan pemilihan model data panel. Komponen kesalahan pada waktu t untuk unit cross-sectional i: Urutan perusahaan yang diamati dalam cross-section: Periode waktu (time series). Statistik uji yang digunakan adalah uji Hausman, dan keputusan menolak H0 dilakukan dengan membandingkan nilai probabilitas cross-sectional secara acak.

Heteroskedastisitas dapat dilihat melalui beberapa jenis uji, yang digunakan dalam penelitian ini adalah uji Harvey.

Gambaran umum objek penelitian

Berdasarkan Tabel 4.1 di atas diketahui bahwa terdapat 34 outlier yang dikeluarkan dari sampel penelitian sehingga diperoleh 96 observasi. Outlier dilakukan karena hasil uji normalitas data sisa berdasarkan model penelitian untuk seluruh observasi menunjukkan bahwa data sisa tidak berdistribusi normal. Outlier adalah proses menghilangkan data yang memiliki karakteristik unik, seperti anomali yang berbeda secara signifikan dengan observasi lainnya.

Analisis Hasil Penelitian

- Statistik Deskriptif

- Uji Normalitas

Sebaran data pada variabel KONSERVATISME tersebar luas ditunjukkan dengan nilai standar deviasi yang cukup besar yaitu 0,819652 atau 81,96%. Sebaran data pada variabel KDT tidak tersebar luas, hal ini ditunjukkan dengan nilai standar deviasi yang kecil yaitu 0,015362 atau hanya 1,54%. Sebaran data pada variabel PSR tidak tersebar luas, hal ini ditunjukkan dengan nilai standar deviasi yang kecil yaitu 0,023128 atau hanya 2,31%.

Rata-rata variabel LQD berada di bawah nilai tengah, sehingga variabel LQD mempunyai bentuk sebaran data negatif (Mean < Median). Sebaran data pada variabel LQD tidak meluas, dibuktikan dengan nilai standar deviasi yang kecil yaitu sebesar 0,137089 atau hanya 13,70%. Sebaran data pada variabel LQD tidak meluas, dibuktikan dengan nilai standar deviasi yang kecil yaitu sebesar 0,095918 atau hanya 9,59%.

Sebaran data pada variabel kontrol LEV tidak tersebar, hal ini ditunjukkan dengan kecilnya nilai standar deviasi yaitu 0,030330 atau hanya 3,03%.

Penentuan Model Regresi Data Panel

- Pemilihan Model Common Effect atau Fixed Effect

- Pemilihan model Fixed Effect atau Random Effect

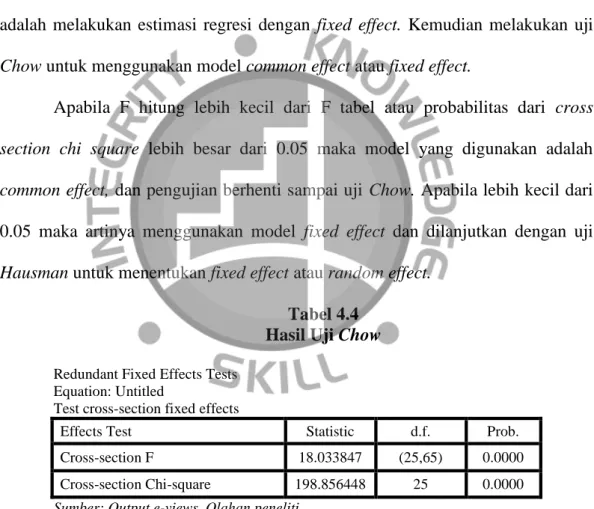

Chow digunakan untuk menentukan model mana yang akan digunakan, baik model common effect maupun fixed effect model. Untuk memilih model mana yang akan digunakan, common effect atau fixed effect, pada penelitian ini menggunakan uji Chow. Jika kurang dari 0,05 berarti menggunakan model fixed effect dan dilanjutkan dengan uji Hausman untuk mengetahui fixed effect atau random effect.

Hal ini menunjukkan bahwa model yang dapat digunakan adalah fixed effect dan dilanjutkan ke pengujian selanjutnya yaitu uji Hausman. Untuk memilih model yang digunakan antara fixed effect atau random effect, penelitian ini menggunakan uji Hausman. Kemudian melakukan uji Hausman untuk mengetahui model mana yang digunakan, fixed effect atau random effect.

Jika F hitung lebih kecil dari F tabel atau peluang terjadinya intersep acak lebih besar dari 0,05 maka model yang digunakan adalah efek acak.

Uji Asumsi Klasik

- Uji Multikolinearitas

- Uji Heterokedastisitas

- Uji Autokorelasi

Berdasarkan Tabel 4.5 di atas, hasil uji Hausman menunjukkan probabilitas hasil cross-sectional random sebesar 0,0591 yang berarti model regresi yang digunakan dalam penelitian ini adalah model random effect. Dari tabel 4.6 diatas dapat dilihat hasil uji multikolinearitas. Tidak ada variabel independen yang nilai koefisien korelasi antar variabel independen lebih besar dari 0,85, sehingga model terbebas dari multikolinearitas atau dengan kata lain tidak terdapat hubungan linier antar variabel independen dalam model regresi. Ada beberapa cara untuk menguji heteroskedastisitas; pada penelitian ini tes yang digunakan adalah tes Harvey.

Berdasarkan uji Harvey pada Tabel 4.7 yang diolah penulis dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model penelitian ini. Hal ini terlihat dari nilai probabilitas Chi-Square Obs*R-Square lebih besar dari nilai signifikansi 5% atau 0,05 sebesar 0,3493. Hal ini terlihat dari hasil Obs*R-squared probabilitas sebesar 0,0002 nilai tersebut dibawah 5% atau 0,05 sehingga dapat dikatakan bahwa data pada penelitian ini mengandung autokorelasi.

Hal ini terlihat dari hasil probabilitas Obs*R-squared sebesar 0.4107, dimana nilai tersebut diatas 5% atau 0.05, dengan kata lain dapat dikatakan tidak terjadi autokorelasi.

Analisis Regresi Berganda

- Koefisien Determinasi (R 2 )

Hasil tersebut menjelaskan bahwa variabel KDT mempunyai pengaruh tidak signifikan dan positif terhadap KONSERVATISME. Korelasi yang tidak signifikan dan positif menunjukkan bahwa jika KDT meningkat sebesar 1% maka nilai KONSERVATISME akan meningkat sebesar 6.185222 satuan jika variabel lain tetap. Hasil tersebut menjelaskan bahwa variabel PSR mempunyai pengaruh tidak signifikan dan negatif terhadap KONSERVATISME.

Pengaruh signifikan dan negatif menunjukkan bahwa jika terjadi kenaikan pada variabel LQD sebesar 1% maka akan terjadi penurunan nilai KONSERVATISME sebesar 2,771258 satuan dengan asumsi variabel lain tetap. Pengaruh signifikan dan negatif menunjukkan bahwa jika terjadi kenaikan pada variabel OPS sebesar 1% maka akan terjadi penurunan nilai KONSERVATISME sebesar 6,258417 satuan dengan asumsi variabel lain tetap. Hasil tersebut menjelaskan bahwa variabel LEV mempunyai pengaruh tidak signifikan dan positif terhadap KONSERVATISME.

Pengaruh yang tidak signifikan dan positif menunjukkan bahwa jika terjadi kenaikan pada variabel LEV sebesar 1% maka akan terjadi kenaikan nilai KONSERVATISME sebesar 6.495879 satuan dengan asumsi variabel lain tetap.

Hasil pengujian Hipotesis

- Uji Signifikansi Simultan (Uji F)

- Pengaruh Risiko Kredit Perbankan terhadap Konservatisme Akuntansi

- Pengaruh Risiko Pasar Perbankan terhadap Konservatisme Akuntansi

- Pengaruh Risiko Likuiditas Perbaankan terhadap Konservatisme Akuntansi . 64

Hal ini menunjukkan bahwa risiko pasar perbankan mempunyai pengaruh yang tidak signifikan dan negatif terhadap konservatisme akuntansi (MBV share) pada perusahaan perbankan dalam penelitian ini. Berdasarkan hasil tersebut dapat disimpulkan bahwa risiko pasar pada bank yang terdaftar di BEI pada tahun 2009-2013 tidak mempunyai pengaruh yang signifikan terhadap konservatisme bank. Hal ini menunjukkan bahwa risiko likuiditas perbankan mempunyai pengaruh yang signifikan dan negatif terhadap konservatisme akuntansi (MBV share) pada perusahaan perbankan dalam penelitian ini.

Berdasarkan hasil tersebut dapat disimpulkan bahwa risiko likuiditas pada perusahaan perbankan yang terdaftar di BEI pada tahun 2009-2013 mempunyai pengaruh yang signifikan terhadap konservatisme perusahaan perbankan tersebut karena peraturan Bank Indonesia yang mewajibkan perusahaan perbankan untuk menghadapi risiko likuiditas wajib menyusun laporan proyeksi arus kas minggu depan, pengaturan ini tertuang dalam SE BI No. Hal ini menunjukkan bahwa risiko operasional bank dalam penelitian ini mempunyai pengaruh yang signifikan dan negatif terhadap konservatisme akuntansi (saham MBV) pada perusahaan perbankan. Berdasarkan hasil tersebut dapat disimpulkan bahwa risiko operasional pada perusahaan perbankan yang terdaftar di BEI pada tahun 2009–2013 mempunyai pengaruh yang signifikan terhadap konservatisme perusahaan perbankan tersebut, kemungkinan karena BOPO sangat mempengaruhi profitabilitas perusahaan perbankan. Hal ini terbukti dari penelitian yang dilakukan oleh Yuliani (2007) dan Sudiyatno & Suroso (2010) yang menunjukkan bahwa BOPO mempunyai pengaruh negatif dan signifikan terhadap profitabilitas.

Hasil penelitian dalam pembahasan kali ini mengenai bagaimana risiko kredit, risiko likuiditas, risiko pasar dan risiko operasional berpengaruh terhadap konservatisme akuntansi pada perusahaan perbankan pada tahun 2009-2013, terdapat beberapa hal yang dapat menjadi pertimbangan beberapa pihak dalam mengambil keputusan.

Kesimpulan

Dengan tingginya risiko operasional dan risiko likuiditas, maka dapat mempengaruhi laba bersih bank baik secara langsung maupun tidak langsung, jika bank menggunakan prinsip konservatisme akuntansi maka akan semakin menurunkan laba bersih bank. Oleh karena itu, perbankan akan cenderung tidak menerapkan prinsip konservatisme dalam laporan keuangannya agar laba bersihnya tidak semakin kecil. Risiko kredit mempunyai pengaruh yang tidak signifikan karena terdapat peraturan CKPN yang cukup baik digunakan dalam menghadapi risiko kredit.

Selain hal-hal yang disebutkan di atas, alasan lainnya adalah jika melihat hasil di atas, terdapat kecenderungan untuk mengurangi atau menghilangkan penggunaan prinsip konservatisme dalam laporan keuangan bank, hal ini mungkin disebabkan oleh perubahan dari GAAP ke IFRS. benar-benar menjadikan standar tidak lagi konservatif, pada akhirnya hal ini berdampak pada konservatisme laporan keuangan bank.

Saran

Selain itu, sebaiknya bank tetap menerapkan konservatisme namun dalam batas wajar. Sebagai regulator hendaknya pemerintah membuat peraturan yang lebih tegas khususnya bagi perbankan, karena perbankan merupakan lembaga yang sangat sensitif terhadap risiko, karena jika suatu bank mempunyai risiko yang tinggi maka akan berdampak langsung pada sumber pendanaan bank tersebut (dana pihak ketiga) yang akan mempengaruhi juga berdampak pada hasil bank (laba bersih). Selain mempengaruhi kinerja perbankan dari sudut pandang pemerintah, menurunnya kinerja perbankan akibat risiko-risiko tersebut akan menurunkan penerimaan pajak pemerintah karena laba bersih perbankan akan berkurang.

Risiko yang digunakan dalam penelitian ini hanya sebatas risiko finansial saja. Penelitian lebih lanjut juga harus mencakup risiko-risiko lain sehingga seluruh risiko perbankan terwakili. Selain permasalahan yang berkaitan dengan variabel, disarankan bagi penelitian selanjutnya untuk melakukan penelitian pada tahun sebelum transisi dari GAAP ke IFRS yaitu sebelum tahun 2008, sehingga dapat dibandingkan hasil setelah transisi dari GAAP ke IFRS. Pengujian hipotesis size dan hipotesis debt equity mempengaruhi tingkat konservatif laporan keuangan perusahaan menggunakan teknik analisis multinomial logit.

Asrida, Putu D., (2011) “Pengaruh keberadaan komite audit terhadap hubungan positif antara risiko bisnis dan konservatisme akuntansi” Universitas Udayana.