Bapak Armen, terima kasih banyak atas segala kebaikan dan motivasinya sehingga penulis dapat menyelesaikan skripsi ini dan lulus dari STIE Indonesia Banking School. PENGARUH UKURAN PERUSAHAAN, LIKUIDITAS DAN LABA TERHADAP EFEKTIF TAX RATE (ETR) PADA BANK UMUM SWASTA NASIONAL UNTUK PERTUKARAN MATA UANG.

Pendahuluan

Latar Belakang

Pembatasan Masalah

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

Landasan Teori

Tinjauan Pustaka

- Teori Positif

- Teori Biaya Politik

- Teori Kekuatan Politik

- Definisi Bank

- Bank Devisa

Dalam keadaan ceteris paribus, semakin besar biaya politik perusahaan, semakin besar kemungkinan manajer perusahaan memilih prosedur akuntansi yang menunda pelaporan laba periode berjalan ke periode mendatang. Dengan demikian, perusahaan yang mempunyai likuiditas tinggi juga akan mempunyai beban pajak yang tinggi karena tarif pajak merupakan biaya politik.

Perpajakan

- Definisi Perpajakan

- Laporan Keuangan Fiskal

- Rekonsiliasi Fiskal

- Pajak Penghasilan (PPh)

- Pajak Penghasilan Pasal 24

- Objek Pajak

- Bukan Objek Pajak

- Perhitungan Tarif Pajak Badan

- Tax Planning

- Pajak Deductible

- Pajak Non Deductible

- Effective Tax Rates (ETR)

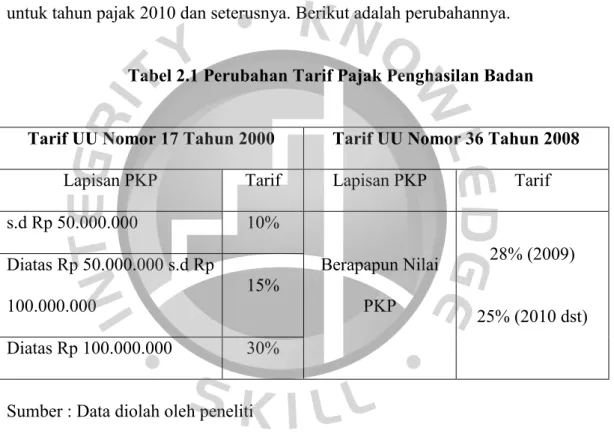

PPh adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak. Wajib Pajak yang berhak mendapatkan fasilitas penurunan tarif ini adalah Wajib Pajak dalam negeri pada perusahaan yang peredaran brutonya tidak melebihi Rp 50 miliar. Pajak yang terutang oleh Wajib Pajak dalam negeri mencakup seluruh penghasilan, termasuk penghasilan yang diterima atau diperoleh dari luar negeri (worldwide income).

Iuran yang diterima atau diterima asosiasi dari para anggotanya yang terdiri atas Wajib Pajak yang melakukan usaha atau wirausaha. Undang-Undang Pajak Penghasilan yang baru (UU No. 36 Tahun 2008) memberikan tarif pajak yang lebih tinggi bagi wajib pajak yang tidak memilikinya. Pajak yang tidak dapat dikurangkan adalah pajak yang dapat mengurangi penghasilan bruto berdasarkan Pasal 9 Undang-Undang Pajak Penghasilan (LAMPIRAN 2).

Variabel Independen

- Size Firm

- Profitabilitas

- Return On Assets

- Liquidity

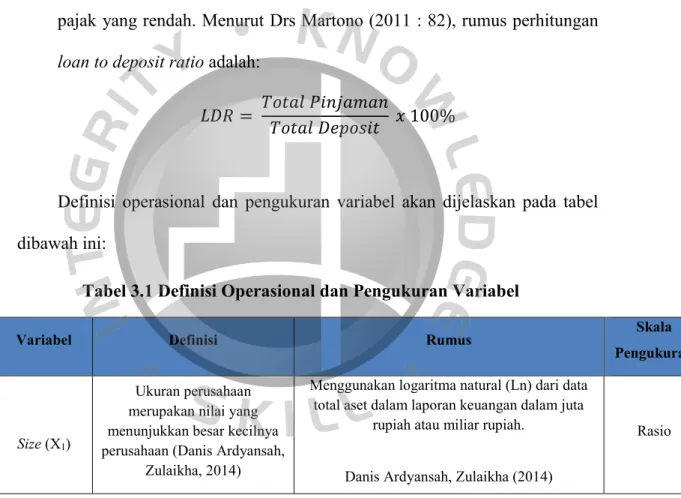

- Loan to Deposit Ratio (LDR)

Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan suatu bank dalam menjalankan kegiatan operasionalnya. Rasio laba bersih digunakan untuk mengukur kemampuan bank dalam menghasilkan laba bersih dari kegiatan usaha utama bank. Return on equity (ROE) digunakan untuk mengukur kemampuan manajemen bank dalam mengelola modal yang ada untuk menghasilkan keuntungan.

Dengan kata lain, rasio ini digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajibannya yang akan segera jatuh tempo. Rasio ini untuk mengetahui kemampuan bank dalam melunasi kewajibannya kepada nasabah yang telah menginvestasikan dananya dengan pinjaman yang diberikan kepada debiturnya. Rasio ini mengukur kemampuan bank dalam memenuhi permintaan pinjaman peminjam dengan aset bank yang tersedia.

Penelitian Terdahulu

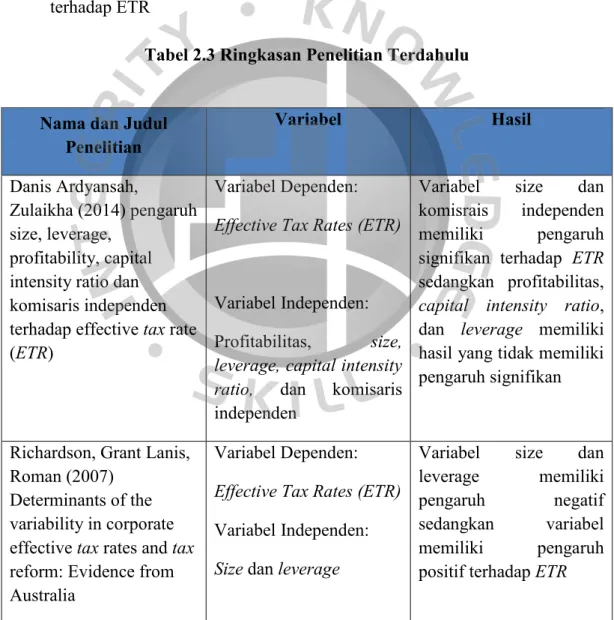

Tujuan penelitian ini adalah peneliti untuk mengetahui pengaruh likuiditas, leverage, komisaris independen dan manajemen laba terhadap agresivitas pajak perusahaan. Penelitian yang dilakukan oleh Aloysiun Wendy (2015) berjudul Pengaruh “Proporsi Komisaris Independen, Komite Audit, Manajemen Laba, Likuiditas, Ukuran Perusahaan dan Profitabilitas Terhadap Agresivitas Pajak (ETR)” dan hasil dari penelitian tersebut adalah agresivitas pajak atau ETR berpengaruh signifikan terhadap manajemen laba, profitabilitas, likuiditas dan ukuran perusahaan, namun tidak berpengaruh terhadap variabel komisaris independen dan komite audit. Analisis pengaruh karakteristik likuiditas, leverage, profitabilitas dan kepemilikan terhadap agresivitas pajak perusahaan (ETR) menunjukkan bahwa tidak terdapat hubungan yang signifikan antara likuiditas, leverage dan profitabilitas terhadap agresivitas pajak, sedangkan kepemilikan mempunyai hubungan yang signifikan dengan agresivitas pajak korporasi. . ETR).

Pengaruh likuiditas, leverage, komisaris independen dan manajemen laba terhadap agresivitas pajak perusahaan” menunjukkan bahwa tidak terdapat hubungan antara likuiditas dengan agresivitas pajak (ETR), sedangkan komisaris independen mempunyai hubungan negatif dengan agresivitas pajak perusahaan (ETR) dan terdapat pengaruh yang signifikan terhadap agresivitas pajak perusahaan (ETR). hubungan positif Variabel size dan leverage mempunyai pengaruh negatif, sedangkan variabel mempunyai pengaruh positif terhadap ETR.2011) Pengaruh size, profitabilitas dan struktur kepemilikan sebagai faktor yang mempengaruhi tarif pajak efektif suatu perusahaan (studi pada perusahaan di Indonesia). Supramono, Dwi Suyanto dan Krisnata (2012) Pengaruh likuiditas, leverage, komisaris independen dan manajemen laba terhadap agresivitas pajak.

Kerangka Pemikiran

Variabel independen size dan intensitas persediaan mempunyai hasil positif signifikan, sedangkan variabel leverage dan intensitas modal ROA mempunyai hasil negatif signifikan. Secara lebih detail peneliti ingin menguji bagaimana variabel Ukuran Perusahaan, Profitabilitas dan Likuiditas secara parsial mempengaruhi Effective Tax Rates (ETR).

Pengembangan Hipotesis

- Size Firm Terhadap ETR

- Profitability Terhadap ETR

- Liquidity Terhadap ETR

Richardson & Lanis, 2007) menyatakan bahwa hubungan antara profitabilitas dengan tarif pajak efektif bersifat langsung dan signifikan. Besar kecilnya laba biasanya berbanding lurus dengan pajak yang dibayarkan, sehingga perusahaan dengan tingkat laba yang tinggi cenderung mempunyai beban pajak yang tinggi. Hipotesis biaya politik menjelaskan bahwa perusahaan yang mampu memperoleh keuntungan harus menyiapkan pajak yang akan dibayarkan sebesar keuntungan yang diperoleh (Fernandez-Rodriguez & Martinez-Arias, 2012) menyatakan ada.

Hipotesis biaya politik, semakin besar rasio likuiditas maka perusahaan akan semakin prudent, karena dengan bertambahnya aktiva lancar suatu perusahaan maka beban pajak juga akan semakin tinggi. Biaya kebijakan yang dimaksud dalam penelitian ini adalah beban pajak yang didasarkan pada tarif pajak efektif (ETR), sehingga likuiditas dan tarif pajak efektif berbanding lurus.

Metodologi Penelitian

- Objek Penelitian

- Populasi dan Sampel Penelitian

- Variabel dan Definisi Operasional Variabel

- Variabel Dependen

- Variabel Independen

- Metode Pengumpulan Data

- Metode Analisis Data

- Analisis Deskriptif

- Analisis Persamaan Regresi

- Analisis Regresi Data Panel

- Uji Asumsi Klasik

- Uji Hipootesis

- Uji Determinasi

- Uji Statistik T

Variabel terikat dalam penelitian ini adalah Tarif Pajak Efektif (ETR), sedangkan variabel bebasnya adalah Ukuran Perusahaan (Size), Profitabilitas Perusahaan, Likuiditas Perusahaan (Likuiditas). Hal ini menunjukkan bahwa profitabilitas berpengaruh negatif signifikan terhadap tarif pajak efektif (ETR), sehingga dapat dikatakan dalam penelitian ini Ha diterima. Pengaruh ukuran perusahaan terhadap tarif pajak efektif (ETRs) menunjukkan hasil berpengaruh negatif dan signifikan yang menunjukkan bahwa semakin kecil ukuran perusahaan maka tarif pajak efektif (ETRs) akan semakin tinggi dan sebaliknya jika semakin besar ukuran perusahaan maka tarif pajak efektif (ETRs) akan semakin tinggi. perusahaan, semakin rendah tarif pajak efektif (ETR).

Hasil penelitian ini serupa dengan hasil penelitian (Richardson & Lanis, 2007) dan (Derasid & Zhang, 2003) yang menyatakan bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap tarif pajak efektif (ETR). Hasil penelitian ini sebanding dengan hasil penelitian (Kraft, 2014) dan (Derasid & Zhang, 2003) yang menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap tarif pajak efektif (ETR), namun didasarkan pada hasil penelitian yang dilakukan oleh (Ardnoldus, 2011) menyatakan bahwa profitabilitas berpengaruh positif terhadap tarif pajak efektif (ETR), dan (Ardyansah, 2014) dan (Fikriyah, 2013) menyatakan bahwa profitabilitas tidak berpengaruh signifikan terhadap tarif pajak efektif (ETR ). Hasil penelitian ini sebanding dengan hasil penelitian (Valentinus, 2013), (Fikriyah, 2013) dan (Sapromo, 2012) yang berdasarkan hasil penelitiannya menyatakan bahwa likuiditas tidak berpengaruh terhadap agresivitas fiskal, seperti yang ditunjukkan oleh tarif pajak efektif (ETR) yang berbeda dengan penelitian (Chandra, 2015) yang berpendapat bahwa likuiditas berpengaruh terhadap penghindaran pajak yang dinyatakan dengan tarif pajak efektif (ETR).

Analisis dan Pembahasan

Gambaran Umum Objek Penelitian

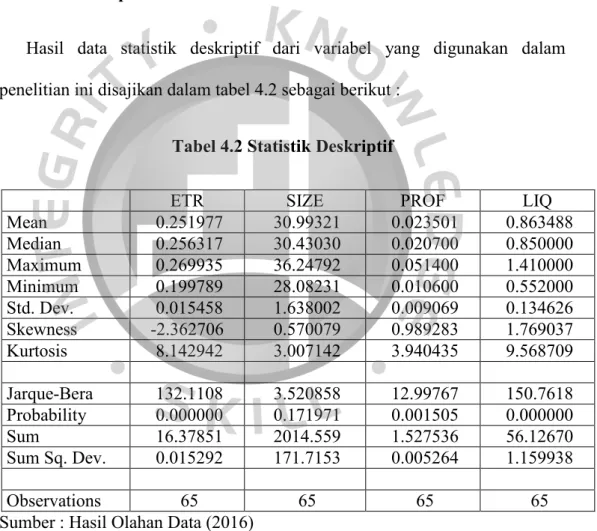

Hasil data statistik deskriptif variabel-variabel yang digunakan dalam penelitian ini disajikan sebagai berikut pada tabel 4.2. ETR dalam penelitian ini dilihat sebagai total beban pajak penghasilan dibagi laba sebelum pajak. Berdasarkan hasil regresi pada tabel 4.8 diperoleh koefisien determinasi persamaan penelitian ini (Adjusted R-squared) sebesar 0,925682 atau 92,5682%.

Hal ini menunjukkan bahwa likuiditas (LIQ) tidak berpengaruh signifikan terhadap tarif pajak efektif (ETR), oleh karena itu dapat dinyatakan bahwa dalam penelitian ini Ha. Hasil penelitian ini membuktikan bahwa ukuran perusahaan yang dinyatakan dalam total aset bank memiliki pengaruh berbanding terbalik terhadap tarif pajak efektif (ETR) karena menurut teori kekuatan politik, perusahaan yang lebih besar memiliki sumber daya yang signifikan untuk memanipulasi proses politik yang mereka lakukan. dapat memberikan manfaat bagi mereka antara lain melakukan perencanaan pajak dan mengatur kegiatannya untuk mencapai penghematan pajak yang optimal, sehingga perusahaan besar atau bank mempunyai tarif pajak efektif yang lebih rendah (Richardson & Lanis, 2007) dan menurut Namun berbeda dengan temuan penelitian yang dilakukan oleh (Kraft, 2014) dan (Mike Campbell, 2015) yang menyatakan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap tarif pajak efektif (ETR) dan (Ardyansah, 2014) yang menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap tarif pajak efektif (ETR), berbeda dengan hasil penelitian ini.

Analisis Deskriptif

Hasil Pengujian

- Penentuan Regresi Data Panel

- Uji Chow

- Uji Hausman

- Uji Normalitas

- Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroskedasitas

- Analisis Regresi Data Panel

- Pengujian Hipotesis

- Koefisien Determinasi

- Uji T

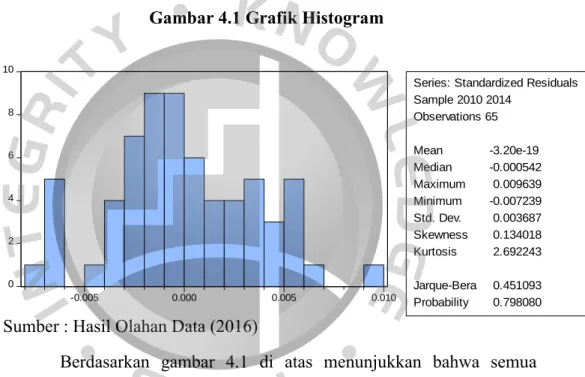

Nilai tersebut lebih kecil dari taraf signifikansi 0,05 sehingga dapat dikatakan hasil regresi model menggunakan efek tetap dan dapat dilanjutkan dengan uji Hausman. Berdasarkan Tabel 4.4 di atas terlihat bahwa nilai probabilitas chi-square hasil uji Hausman pada hasil random effect di atas kurang dari taraf signifikansi 5%. Jadi dapat dikatakan model regresi memberikan hasil dengan menggunakan model fixed effect dalam penelitian ini. Tujuan dari uji normalitas adalah untuk mengetahui apakah residu dari persamaan regresi berdistribusi normal atau tidak, karena data yang berdistribusi normal merupakan salah satu syarat untuk melakukan teknik analisis regresi terhadap data panel.

Hasil yang diperoleh dari matriks korelasi di atas menunjukkan bahwa korelasi antar variabel kurang dari 0,85 yang berarti tidak terjadi multikolinearitas dalam penelitian ini. Berdasarkan hasil persamaan regresi pada Tabel 4.8 ditentukan nilai probabilitas ukuran perusahaan (SIZE) sebesar 0,0497 atau lebih kecil dari nilai signifikansi 5%, dan koefisien regresi variabel ukuran perusahaan (SIZE) menunjukkan nilai - 002507. Berdasarkan hasil persamaan regresi pada Tabel 4.8 di atas ditemukan nilai probabilitas (PROF) sebesar 0,0412 atau lebih kecil dari nilai signifikansi 5%, dan koefisien regresi variabel profitabilitas (PROF) menunjukkan nilai -0,265104.

Analisis Hasil

Hal ini menunjukkan bahwa semakin rendah profitabilitas atau laba maka tarif pajak efektif (ETR) akan semakin tinggi, dan sebaliknya yaitu semakin tinggi profitabilitas maka tarif pajak efektif (ETR) akan semakin rendah. Hal ini menunjukkan bahwa semakin tinggi likuiditas maka tarif pajak efektif (ETR) akan semakin tinggi, begitu pula sebaliknya yaitu semakin rendah likuiditas maka tarif pajak efektif (ETR) akan semakin rendah. Hasil penelitian ini membuktikan bahwa likuiditas berpengaruh positif dan tidak signifikan terhadap tarif pajak efektif yang harus dibayar bank.

Likuiditas dalam penelitian ini diwakili oleh perhitungan LDR yang dirumuskan sebagai total pinjaman dibagi dengan total simpanan yang diterima bank. Total pinjaman bank merupakan pinjaman yang diberikan oleh bank sedangkan total simpanan bank merupakan dana pihak ketiga. Jika LDR kecil maka dana yang diterima dari pihak ketiga lebih besar dari pinjaman yang diberikan bank, sehingga bank lebih banyak membayar bunga dana pihak ketiga dan menerima bunga paling tinggi, lebih kecil dari pinjaman, sedangkan jika LDR kecil. besar, maka pinjaman yang diberikan lebih besar dibandingkan dana pihak ketiga, sehingga bank menerima lebih banyak bunga dari pinjaman tersebut dan lebih sedikit untuk membayar bunga dana pihak ketiga tersebut. Hasil dalam penelitian ini tidak berpengaruh signifikannya likuiditas terhadap tarif pajak efektif pada bank kemungkinan disebabkan karena tingkat likuiditas pada bank relatif sama karena likuiditas bank mempunyai batas bawah dan batas atas yang ditetapkan oleh Bank Indonesia. yaitu 89% < LDR < 115% yang berarti LDR minimal 89% dan LDR maksimal 115% (Taswan, 2006).

Implikasi Manajerial

Ukuran perusahaan berpengaruh negatif signifikan terhadap tarif pajak efektif (ETRs), semakin besar ukuran perusahaan maka tarif pajak efektif akan semakin rendah, karena perusahaan yang lebih besar memiliki sumber daya profesional yang tersedia untuk melakukan perencanaan pajak. Profitabilitas mempunyai pengaruh negatif yang signifikan terhadap tarif pajak efektif (ETR), semakin tinggi laba perusahaan maka tarif pajak efektif akan semakin rendah. Likuiditas tidak berpengaruh signifikan terhadap tarif pajak efektif (ETR), semakin besar ukuran perusahaan maka tarif pajak efektif juga akan semakin tinggi.

Pengaruh size, profitabilitas dan struktur kepemilikan sebagai faktor yang mempengaruhi tarif pajak efektif suatu perusahaan (studi pada perusahaan di Indonesia). Faktor Penentu Variabilitas Tarif Pajak Perusahaan yang Efektif dan Reformasi Pajak: Bukti dari Australia. Usman, Bashir., 2003. “Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Bank Di Indonesia,” Riset Bisnis Media &.

Kesimpulan, Keterbatasan, dan Saran

Kesimpulan

Keterbatasan Penelitian

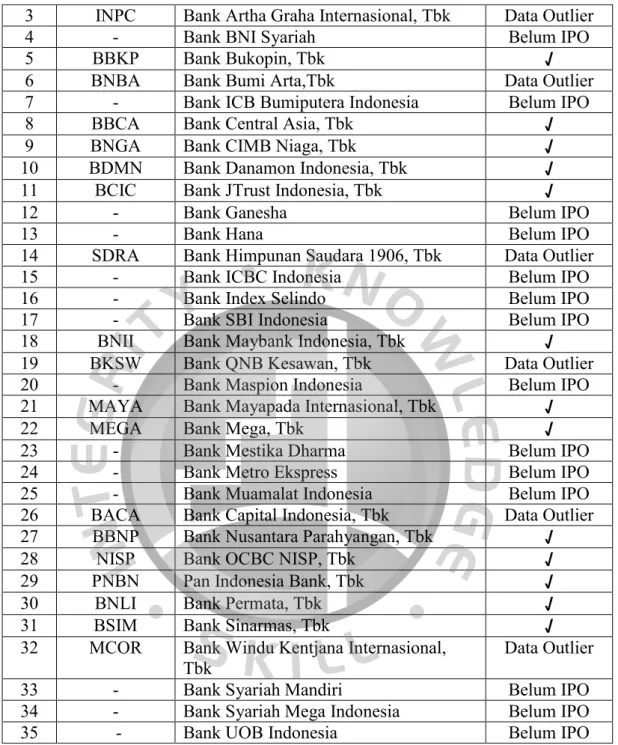

Dalam penelitian ini kami hanya mengambil sampel BUSN Devisa karena bank umum mempunyai aset, liabilitas dan ekuitas yang berbeda-beda serta mempunyai perbedaan yang cukup ekstrim sehingga tidak mencerminkan tarif pajak efektif secara signifikan. Jumlah sampel dalam penelitian ini hanya 20 bank karena terdapat beberapa BUSN valas yang belum terdaftar di Bursa Efek Indonesia.

Saran

Analisis faktor-faktor yang mempengaruhi batas waktu penyampaian laporan keuangan (Studi Empiris pada perusahaan yang terdaftar di Bay periode 2004-2006).