Mashur Razak, SE., MM selaku Ketua STIE Nobel Indonesia yang telah memberikan persetujuannya untuk melakukan penelitian. Ahmad Firman, SE., M.Sc selaku Wakil Kepala Bidang Akademik yang telah memberikan bimbingan dan masukan kepada penulis. Bapak Indrawan Azis, SE., M.Ac selaku Kepala Departemen Akuntansi yang telah memberikan bimbingan dan masukan kepada penulis.

Ibu Fitriani Latief, SP., MM selaku Presiden P3M yang telah membantu sehingga penelitian ini dapat terlaksana. Sylvia, SE., M.Si., Ak selaku dosen pembimbing yang telah membimbing penulis mulai dari proposal penelitian hingga skripsi.

PENDAHULUAN

- Latar Belakang

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitan

Adnyani et al (2014) menyatakan bahwa ketidakmampuan auditor untuk mendeteksi kecurangan dan kesalahan dalam laporan keuangan merupakan cerminan dari skeptisisme profesional auditor yang rendah. Auditor profesional harus mempertimbangkan skeptisisme agar orang yang membutuhkan laporan tersebut dapat mempercayai hasil audit laporan keuangan dan tidak menimbulkan keraguan (Silalahi, 2013). Auditor profesional harus melatih sikap skeptis agar orang yang membutuhkan laporan tersebut dapat mempercayai hasil audit atas laporan keuangan.

Manfaat teoritis dari penelitian ini diharapkan dapat menunjukkan bahwa sikap dan perilaku skeptisisme auditor memiliki pengaruh yang kuat terhadap deteksi kecurangan laporan keuangan. Diharapkan manfaat praktis dari penelitian ini dapat memberikan bukti empiris mengenai pengaruh skeptisisme profesional auditor terhadap deteksi kecurangan dengan kompetensi auditor sebagai variabel intervening dan memberikan kontribusi pemikiran bagi auditor Kantor Akuntan Publik di Makassar dalam hal penyusunan laporan keuangan. tipuan.

TINJAUAN PUSTAKA

- Teori Atribusi

- Audit, Tipe Audit dan Auditor

- Skeptisisme Profesional Auditor

- Indikator Skeptisisme Profesional Auditor

- Kompetensi Auditor

- Indikator Kompetensi Auditor

- Kemampuan Auditor Mendeteksi

- Indikator Kemampuan Mendeteksi Kecurangan (Fraud)

- Penelitian Terdahulu

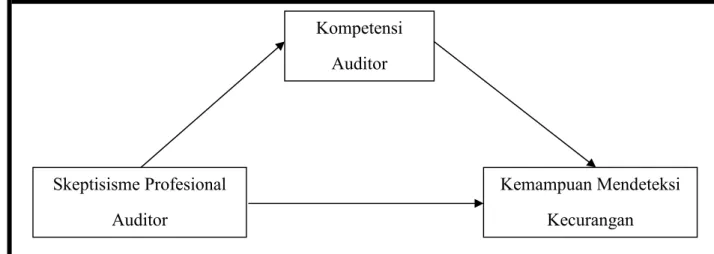

- Kerangka Konseptual

- Hipotesis Penelitian

- Skeptisisme Profesional Auditor dan Kemampuan Mendeteksi Kecurangan

- Skeptisisme Profesional Auditor Dan Kompetensi Auditor

- Skeptisisme Profesional Auditor dan Kompetensi Auditor dalam Mendeteksi Kecurangan

Kemampuan auditor untuk mendeteksi kecurangan adalah keahlian atau keahlian seorang auditor untuk menentukan apakah terdapat kecurangan dalam laporan keuangan. Pengaruh beban kerja, pengalaman audit, tipe kepribadian dan skeptisisme profesional terhadap kemampuan auditor mendeteksi kecurangan (Studi empiris pada Kantor Akuntan Publik di Solo dan Yogyakarta). Hasil penelitian yang dilakukan menyatakan bahwa skeptisisme profesional berpengaruh signifikan terhadap kemampuan auditor dalam mendeteksi kecurangan.

Hasil penelitian menyatakan bahwa kompetensi berpengaruh positif signifikan terhadap kemampuan auditor dalam mendeteksi kecurangan. Hal ini menunjukkan bahwa semakin tinggi sikap skeptisisme profesional yang dimiliki oleh seorang auditor, maka semakin besar kemungkinan ia akan dapat membantunya mendeteksi kecurangan.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Populasi dan Sampel Penelitian

Sampel penelitian ini adalah akuntan yang bekerja di (1) KAP Thomas Blasius Widartoyo & Rekan, (2) KAP Usman & Rekan (Cab.), (3) KAP Drs. Ellya Noorlisyati & Rekan (Cabang) dan (6) KAP Ardaniah Abbas yang telah bekerja minimal 2 tahun.

Jenis Data dan Sumber Data .1 Jenis Data .1 Jenis Data

- Sumber Data

Data sekunder adalah data yang peneliti peroleh atau kumpulkan dari hasil penelitian pihak lain. Data sekunder yang dihasilkan dalam penelitian ini adalah gambaran umum kantor akuntan publik di wilayah Makassar.

Metode Pengumpulan Data

Teknik Analisis Data

- Statistik Deskriptif

- Uji Kualitas Data

- Uji Validitas

- Uji Reliabilitas

- Uji Asumsi Klasik .1 Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Uji Hipotesis

- Analisis Regresi

- Uji Koefisien Determinasi

- Uji Kelayakan Model Regresi (Uji Statistik-F)

- Uji Signifikansi Parameter Individual (Uji Statistik t)

- Uji Analisis Path (Jalur)

- Uji Deteksi Pengaruh Variabel Intervening

Menurut Ghozali, uji normalitas dilakukan untuk menguji apakah dalam model regresi variabel bebas dan variabel terikat atau keduanya berdistribusi normal atau tidak. Menurut Ghozali, pengujian multikolinearitas bertujuan untuk menguji apakah model regresi telah menemukan korelasi antar variabel independen (independen). Pengujian multikolinearitas merupakan pengujian yang bertujuan untuk menguji apakah model regresi menemukan adanya korelasi antar variabel independen.

Hal ini menunjukkan bahwa tidak terdapat hubungan linier antara variabel bebas yang dipengaruhi oleh variabel terikat. Pengujian ini bertujuan untuk menguji apakah terdapat variance variance dari residual observasi yang satu ke residual yang lain dalam model regresi. Salah satu cara untuk mengetahui apakah terjadi heteroskedastisitas pada model regresi linier berganda adalah dengan melihat scatterplot atau nilai prediksi dari variabel dependen yaitu SRESID dengan residual error yaitu ZPRED.

Jika variabel dependen tergantung pada lebih dari satu variabel independen, hubungan antara dua variabel disebut analisis regresi berganda. Nilai adjusted R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti bahwa variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat.

Analisis regresi tidak hanya mengukur kekuatan hubungan antara dua variabel atau lebih, tetapi juga arah hubungan antara variabel dependen dan variabel independen. Variabel M dinyatakan sebagai variabel mediasi sempurna jika setelah memasukkan variabel M, pengaruh variabel X terhadap variabel Y menurun menjadi nol (atau c' = 0) atau pengaruh variabel X terhadap variabel Y signifikan (sebelum variabel M dimasukkan). ) menjadi tidak signifikan setelah memasukkan variabel M ke dalam model persamaan regresi. Menurut Baron dan Kenny (1986) dalam Ghozali, suatu variabel disebut variabel antara jika variabel tersebut mempengaruhi hubungan antara variabel bebas dan variabel terikat.

Devinisi Operasional Variabel

- Variabel Bebas (Independen)

- Variabel Intervening

- Variabel Terikat (Dependen)

Variabel intervening adalah variabel intervening yang terletak di antara variabel dependen dan variabel independen karena variabel independen dan merupakan penyebab utama perubahan variabel dependen (Yusuf. Tujuan dari variabel intervening ini adalah untuk menguji pengaruh langsung dan tidak langsung antara variabel independen terhadap dependen Setelah mengetahui hasil pengaruh langsung dan tidak langsung, akan ditarik kesimpulan apakah variabel intervening dalam penelitian ini dapat memperkuat atau memperlemah pengaruh independen terhadap dependen.

Dalam melakukan proses audit, auditor membutuhkan pengetahuan, pengalaman, pendidikan dan pelatihan yang baik, karena dengan demikian auditor akan lebih mampu memahami kondisi keuangan dan laporan keuangan kliennya, sehingga auditor akan mampu menghasilkan audit yang berkualitas. (Simanjuntak, 2015). Proses audit harus dilakukan oleh orang yang memiliki kekuatan dan pelatihan teknis yang cukup sebagai auditor. Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen atau variabel fokus yang merupakan faktor dominan dalam penelitian.

Instrumen Penelitian

Kantor akuntan publik yang menjadi subjek penelitian ini adalah kantor akuntan yang ada di kota Makassar.

KAP Yakup Ratan & Rekan

KAP Usman & Rekan (cabang)

KAP Ardaniah Abbas

- Deskripsi Identitas Responden Berdasarkan data dari 32 Berdasarkan data dari 32

- Jenis Kelamin Responden

- Usia Responden

- Pendidkan Terakhir Responden

- Jabatan responden

- Lama Bekerja Responden

- Jumlah Penugasan dalam Set

- Pendidikan Profesi Akuntansi Responden

- Deskripsi Variabel Penelitian

- Variabel Skeptisisme Profesional Auditor

- Variabel Kompetensi Auditor

- Variabel Kemampuan Mendeteksi Kecurangan

- Tanggapan Responden mengenai Skeptisisme Profesional Auditor Berdasarkan tanggapan responden mengenai variabel skeptisisme

- Tanggapan Responden mengenai Kompetensi Auditor

- Tanggapan Responden mengenai Kemampuan Mendeteksi Kecurangan

- Uji Kualitas Data

- Uji Validitas

- Uji Reliabilitas

- Uji Asumsi Klasik .1 Uji Normalitas .1 Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

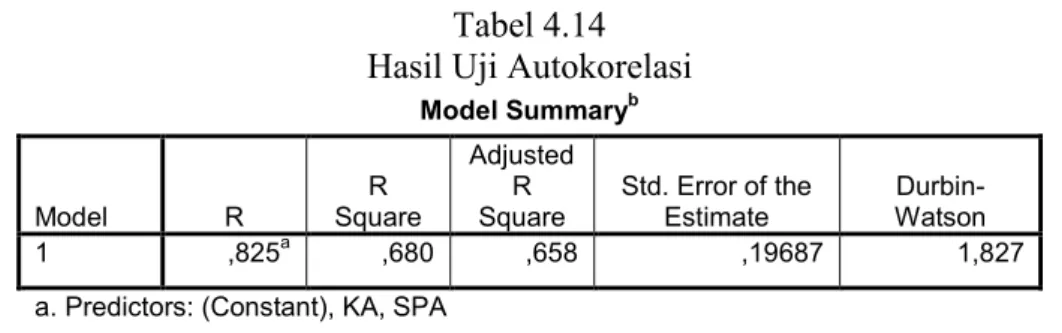

- Uji Autokorelasi

- Pengujian Hipotesis

- Uji Hipotesis I

Berdasarkan informasi pada Gambar 4.1 terlihat bahwa auditor yang menjadi responden dalam penelitian ini sebagian besar berjenis kelamin. Berdasarkan uraian Gambar 4.2 terlihat bahwa auditor yang menjadi responden dalam penelitian ini sebagian besar berusia antara 26 35 tahun. Berdasarkan uraian Gambar 4.2 terlihat bahwa auditor yang menjadi responden dalam penelitian ini sebagian besar berusia antara 26-.

Berdasarkan informasi pada gambar 4.4, terlihat bahwa akuntan yang menjadi responden survei ini kebanyakan adalah akuntan junior. Berdasarkan informasi pada gambar 4.3, terlihat bahwa auditor yang menjadi responden dalam penelitian ini sebagian besar berpendidikan S2. Berdasarkan informasi pada Gambar 4.5, terlihat bahwa auditor yang menjadi responden dalam penelitian ini sebagian besar adalah auditor antara 2.

Berdasarkan informasi pada Gambar 4.5, terlihat bahwa para akuntan yang menjadi responden survei ini biasanya telah menjadi akuntan selama 2 sampai 5 tahun. Gambaran gambar 4.5 menunjukkan bahwa auditor yang menjadi responden dalam penelitian ini sebagian besar berusia tahun. Berdasarkan uraian pada Gambar 4.6, terlihat bahwa auditor yang menjadi responden dalam penelitian ini paling banyak menerima.

Berdasarkan uraian Gambar 4.7 terlihat bahwa auditor yang menjadi responden dalam penelitian ini paling banyak mengikuti pelatihan profesi akuntansi. Berdasarkan uraian Gambar 4.7 terlihat bahwa responden auditor dalam penelitian ini sebagian besar mengikuti pelatihan vokasi akuntansi. Berdasarkan Gambar 4.7 dijelaskan bahwa responden yang mengikuti pelatihan profesi akuntansi sebanyak responden mengikuti pelatihan profesi.

Uji Koefisien determinasi

Kemudian nilai koefisien determinasi atau R square sebesar 0,559 yang berarti 55,9%, yang berarti kontribusi variabel skeptisisme profesional auditor terhadap kemampuan deteksi kecurangan sebesar 55,9% dan sisanya sebesar 45,1% merupakan kontribusi faktor lain. model eksternal yang tidak termasuk dalam penelitian ini.

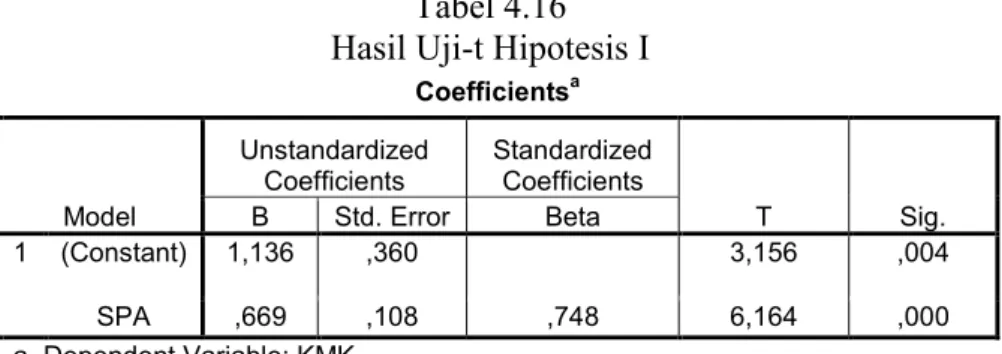

Uji-t

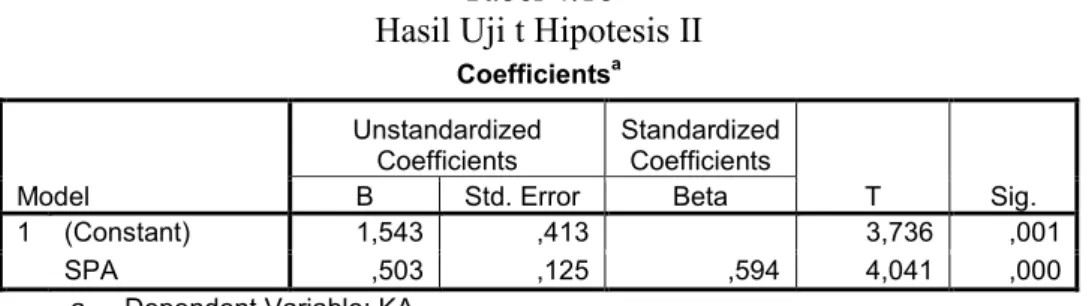

- Uji Hipotesis II

Dengan demikian berdasarkan nilai thitung sebesar 6,164 > 1,699 dan untuk nilai probabilitas 0,00 < 0,05 maka dapat disimpulkan bahwa H0 ditolak dan Ha diterima. kemampuan untuk mendeteksi kecurangan. Koefisien determinasi digunakan untuk menentukan persentase perubahan variabel dependen yang disebabkan oleh variabel independen. Tabel 4.17 menunjukkan bahwa R diperoleh nilai korelasi sebesar R=0,594 yang berarti korelasi atau hubungan antara skeptisisme profesional akuntan berpengaruh positif terhadap kompetensi akuntan pada Kantor Akuntan Publik di Kota Makassar.

Kemudian koefisien determinasi atau R-squared sebesar 0,352 yang berarti 35,2%, hal ini menunjukkan bahwa kontribusi variabel kritis profesional auditor terhadap kompetensi auditor adalah sebesar 35,2% sedangkan sisanya sebesar 65,8% merupakan kontribusi dari faktor lain di luar model tersebut. tidak dimasukkan dalam penelitian ini.

Uji T

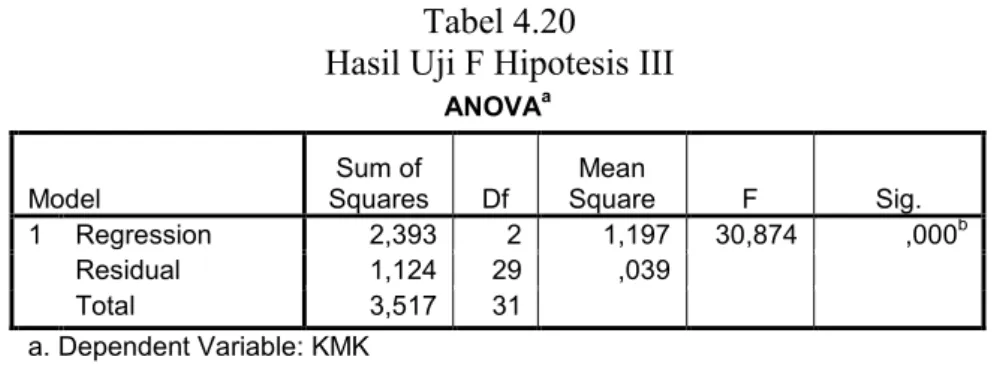

- Uji Hipotesis III

Berdasarkan Tabel 4.18, nilai konstanta sebesar 1,543 menunjukkan bahwa jika variabel independen sama dengan nol maka kompetensi auditor yang dihasilkan adalah sebesar 3,736. Dengan demikian berdasarkan nilai t hitung sebesar 4,041 > 1,699 dan untuk nilai probabilitas 0,00 < 0,05 maka dapat disimpulkan bahwa H0 ditolak dan Ha diterima, sehingga skeptisisme profesional auditor berpengaruh positif dan signifikan secara parsial pada auditorium. . kompetensi. Dari hasil pengujian di atas, diperoleh diagram jalur untuk pengujian hipotesis ketiga dengan nilai koefisien baku sebesar 0,594, sedangkan nilai e1 dapat dicari dengan e.

Dalam menguji hipotesis ketiga, peneliti melakukan analisis jalur, dimana analisis jalur merupakan perluasan dari analisis regresi linier berganda, atau analisis jalur adalah penggunaan analisis regresi untuk memperkirakan hubungan sebab akibat antar variabel (causal model) yang sebelumnya telah ditetapkan berdasarkan pada teori.

Uji Koefisien Determinasi

Uji F

Uji-t

- Pembahasan

- Pengaruh Skeptisisme Profesional Auditor Terhadap Kemampuan Mendeteksi Kecurangan

- Pengaruh Skeptisisme Profesional Auditor Terhadap Kompetensi Auditor

- Pengaruh Skeptisisme Profesional Auditor Terhadap Kemampuan Mendeteksi Kecurangan Melalui Kompetensi Auditor

- Saran

Pengaruh tidak langsung skeptisisme profesional auditor terhadap deteksi kecurangan melalui kompetensi auditor adalah 0, dari pengaruh langsung skeptisisme profesional auditor terhadap. Dengan demikian, skeptisisme profesional auditor berpengaruh positif dan signifikan terhadap kemampuan mendeteksi kecurangan melalui kompetensi auditor. Hasil penelitian menunjukkan bahwa terdapat pengaruh positif dan signifikan skeptisisme profesional terhadap kemampuan mendeteksi kecurangan pada Kantor Akuntan Publik di Kota Makassar.

Dari hasil pengolahan data yang telah selesai, terlihat bahwa skeptisisme profesional auditor berpengaruh positif dan signifikan terhadap kemungkinan pendeteksian kecurangan. Temuan penelitian ini didukung oleh penelitian sebelumnya yang dilakukan oleh Anggriawan (2014) dan Supriyanto (2014) yang menyatakan bahwa terdapat pengaruh positif dan signifikan antara skeptisisme profesional auditor terhadap kemampuan mendeteksi kecurangan. Hasil penelitian menunjukkan bahwa terdapat pengaruh positif dan signifikan skeptisisme akuntansi profesional terhadap kompetensi auditor pada Kantor Akuntan Publik di kota Makassar.

Auditor yang menganut sikap skeptisisme profesional mencerminkan bahwa auditor tersebut memiliki kompetensi yang baik. Dari hasil pengolahan data yang dilakukan, terlihat bahwa skeptisisme profesional auditor berpengaruh positif dan signifikan terhadap kompetensi auditor. Jadi semakin baik dan tinggi skeptisisme profesional yang dimiliki seorang auditor, maka dapat meningkatkan kompetensi seorang auditor dalam mendeteksi kecurangan.

Berdasarkan data tersebut dapat disimpulkan bahwa hubungan mediasi adalah positif dan signifikan, sehingga dapat diterima hipotesis ketiga yang menyatakan bahwa skeptisisme profesional auditor berpengaruh terhadap kemampuan mendeteksi kecurangan melalui kompetensi auditor. Hasil pengolahan data menunjukkan bahwa skeptisisme profesional auditor berpengaruh positif dan signifikan terhadap kemampuan mendeteksi kecurangan melalui kompetensi auditor. Semakin baik dan semakin besar skeptisisme profesional auditor, semakin kompeten auditor dalam mendeteksi kecurangan.

DAFTAR PUSTAKA

Skeptisisme Profesional

- Variabel Kompetensi Auditor

- Variabel Kemampuan Mendeteksi Kecurangan

- Variabel Kompetensi Auditor

- Variabel Kemampuan Mendeteksi Kecurangan

- Uji Normalitas

- Uji Multikolinearitas

- Uji Autokorelasi

- Uji Hipotesis I

- Uji Hipotesis II

- Uji Sobel Test

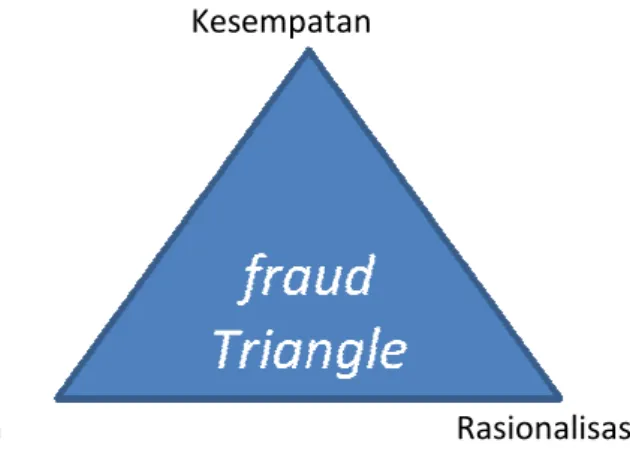

Auditor tidak boleh berasumsi bahwa manajemen tidak jujur, tetapi auditor juga tidak boleh berasumsi bahwa manajemen benar-benar jujur. Untuk melakukan audit yang baik saya membutuhkan pengetahuan yang diperoleh dari jenjang pendidikan (D3, S1, S2, S3) dan dari kursus dan pelatihan.