PENDAHULUAN

Perumusan Masalah

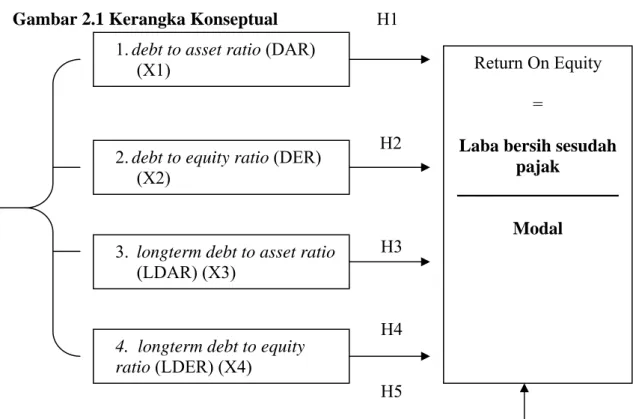

Bagaimana struktur modal yang diidentifikasi dengan rasio utang terhadap aset (DAR), rasio utang terhadap ekuitas (DER), rasio utang terhadap aset (LDAR) jangka panjang dan jangka panjang.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Teori Pertukaran (Trade Off Theory)

- Teori Arus Kas Bebas (Free Cash Flow Theory)

- Teori Keagenan (Agency Theory)

- Teori Pecking Order (Pecking Order Theory)

- Rentabilitas

- Tinjauan Penelitian Terdahulu

- Kerangka Konseptual

- Hipotesis Penelitian

Biasanya, suatu perusahaan dimiliki oleh banyak pemegang saham, sehingga jika diperlukan sumber daya tambahan, pertimbangan harus diberikan apakah fungsi pengawasan dari pemilik lama akan dikurangi. Dengan memilih sumber pembiayaan, baik dari pemegang saham atau utang, hal ini seharusnya mampu menghasilkan keuntungan finansial bagi pemegang saham atau keuntungan per saham yang besar. Kondisi pasar saham dan obligasi sedang mengalami perubahan jangka panjang dan pendek, yang dapat berdampak besar pada struktur pembiayaan optimal perusahaan.

Pandangan teori arus kas bebas menyatakan bahwa ketika suatu perusahaan membutuhkan uang, maka pemegang saham lama akan lebih memilih untuk menerbitkan hutang baru dibandingkan menerbitkan saham baru karena persyaratan pembayaran bunga akan memaksa manajer untuk bertindak sesuai dengan kepentingan pemegang saham. Menurut Sartono, masalah keagenan biasanya muncul antara manajer dan pemegang saham, atau antara pemegang saham dan debitur. Manajer dapat melampaui tujuan memaksimalkan kekayaan pemegang saham dengan meningkatkan skala perusahaan dengan memperluas atau membeli perusahaan lain.

Sedangkan pemegang saham mengendalikan perusahaan, yang sangat menentukan profitabilitas dan risiko perusahaan. Jika investasi ini berhasil, maka sebagian besar keuntungan akan menjadi milik pemegang saham karena bunga utangnya bersifat tetap, ditentukan berdasarkan risiko aset lama. Sedangkan return on equity menunjukkan perbandingan antara laba bersih setelah pajak yang tersedia bagi pemegang saham dengan jumlah ekuitas dalam perusahaan.

METODE PENELITIAN

- Populasi dan Sampel Penelitian

- Jenis Data

- Teknik Pengumpulan Data

- Definisi Operasional

- Struktur Modal

- Rentabilitas Modal Sendiri

- Metode Analisis Data

- Uji Asumsi Klasik

- Pengujian Hipotesis

- Jadwal Penelitian

Pengujian ini bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linier berganda untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Uji t digunakan untuk menunjukkan seberapa besar pengaruh masing-masing variabel independen terhadap variabel dependen.

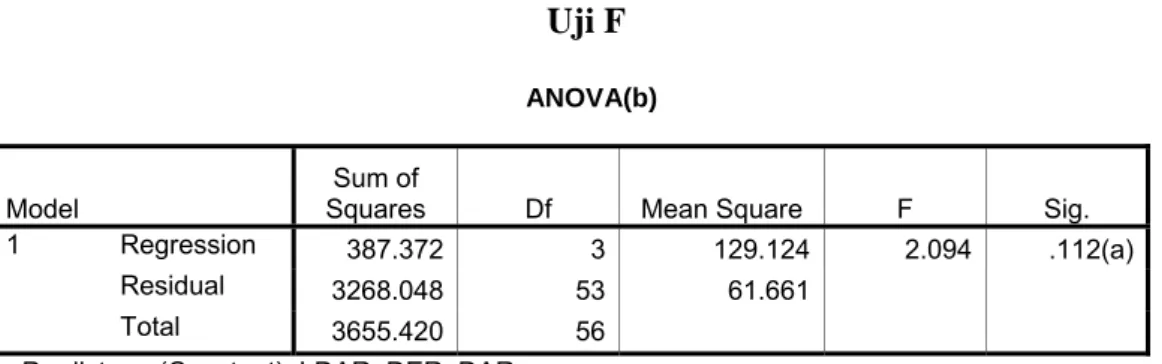

Uji F digunakan untuk menunjukkan apakah seluruh variabel independen yang dimaksudkan dalam model penelitian mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Dilihat dari hasil besarnya korelasi antar variabel independen terlihat tidak ada variabel yang memiliki korelasi diatas 95%. Hasil perhitungan VIF juga menunjukkan hal yang sama, dimana tidak ada satu pun variabel independen yang memiliki nilai VIF lebih dari 10.

Kemudian dilakukan uji hipotesis statistik dengan menggunakan uji t dan uji F. Uji t dilakukan untuk mengetahui apakah variabel independen berpengaruh secara parsial terhadap variabel dependen. Hasil penelitian menunjukkan bahwa tidak terdapat hubungan yang signifikan antara variabel terikat dengan seluruh variabel bebas secara parsial. Dengan kata lain, variabel independen yang mengidentifikasi struktur modal meliputi rasio utang terhadap aset (DAR), rasio utang terhadap ekuitas (DER) dan rasio utang terhadap aset (LDAR) jangka panjang, yang pada pada saat yang sama tidak berpengaruh signifikan terhadap profitabilitas perusahaan. ekuitas diidentifikasi dengan variabel dependen return on equity (ROE).

HASIL DAN PEMBAHASAN

Analisis Statistik Deskriptif

Informasi yang diperlukan dalam penelitian ini adalah data sekunder yang diperoleh dari website www.idx.co.id berupa data laporan akuntansi sampel perusahaan dagang tahun 2006 sampai dengan tahun 2008 yang digambarkan dalam bentuk statistik. Variabel dalam penelitian ini terdiri dari variabel struktur modal yang terdiri dari debt-to-asset rasio (DAR), debt-to-equity rasio (DER), hutang jangka panjang terhadap aset (LDAR), dan jangka panjang. rasio hutang terhadap ekuitas jangka panjang.

Uji Asumsi Klasik

Melihat hasil besarnya korelasi antar variabel independen terlihat terdapat variabel yang mengalami multikolinieritas, dimana terlihat terdapat variabel yang mempunyai angka korelasi >95%. Hasil perhitungan Nilai Toleransi juga menunjukkan bahwa tidak semua variabel independen mempunyai Nilai Toleransi >0,10 yaitu 0,041 dan 0,039 yang berarti terdapat korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan VIF juga menunjukkan hal yang sama apabila terdapat variabel independen yang memiliki nilai VIF > 10 yaitu 24,618 dan 25,863. Oleh karena itu dapat disimpulkan bahwa terdapat multikolinearitas antar variabel independen dalam model ini.

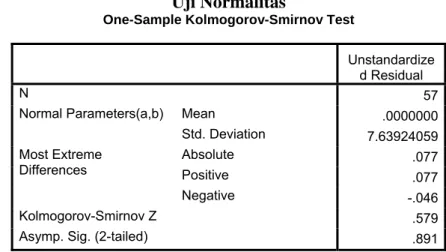

Hasil perhitungan nilai Tolerance juga menunjukkan bahwa tidak ada variabel independen yang mempunyai nilai Tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil pengolahan data menunjukkan nilai Durbin Watson sebesar 2,124 dan nilai tersebut berada antara dU dan (4 – dU) atau 2,124 lebih besar dari 1,72 dan 2,124 kurang dari 2,28, sehingga dapat disimpulkan bahwa pada model regresi linier terdapat adalah tidak ada autokorelasi atau tidak ada korelasi antar kesalahan perancu. Apabila tidak terdapat pola yang jelas dan titik-titik tersebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Dapat disimpulkan tidak terjadi heteroskedastisitas pada model regresi ini, sehingga model ini cocok untuk memprediksi return on equity pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia berdasarkan input variabel independen yaitu rasio total hutang terhadap aset, rasio total hutang terhadap ekuitas, rasio hutang, aset jangka panjang dan rasio hutang jangka panjang terhadap ekuitas. Jika kita membandingkan data observasi dengan sebaran yang mendekati distribusi normal, maka dari grafik di atas kita dapat menyimpulkan bahwa sebaran data tersebut normal karena pada grafik histogram terlihat sebaran data mengikuti garis diagonal yang tidak miring ke kiri atau ke kanan. atau normal. Pada grafik normal terlihat titik-titik tersebar di sekitar garis diagonal dan sebarannya agak mendekati garis diagonal, sehingga dapat disimpulkan bahwa data pada model regresi berdistribusi normal.

Analisis Regresi

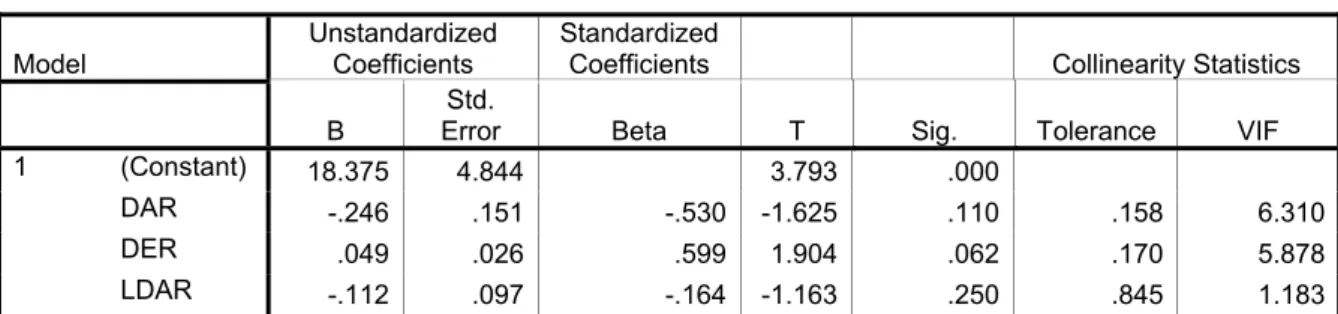

Nilai konstanta tersebut menunjukkan jika tidak adanya nilai variabel independen yaitu DAR, DER, LDAR dan LDER maka perubahan nilai ROE dilihat dari nilai Y akan tetap sebesar 18,375. Koefisien regresi ini menunjukkan bahwa setiap kenaikan DAR sebesar 1 satuan maka perubahan ROE dilihat dari Y akan mengalami penurunan sebesar 0,246 dengan asumsi variabel lain dianggap konstan. Koefisien regresi ini menunjukkan bahwa setiap kenaikan DER sebesar 1 satuan maka perubahan ROE dilihat dari Y akan meningkat sebesar 0,057 dengan asumsi variabel lain dianggap konstan.

Koefisien regresi ini menunjukkan bahwa setiap kenaikan LDAR sebesar 1 satuan maka perubahan ROE dilihat dari Y akan mengalami penurunan sebesar -0,112 dengan asumsi variabel lain dianggap konstan.

Pengujian Hipotesis

Artinya DAR, DER, LDAR dan LDER tidak berpengaruh secara parsial terhadap ROE pada perusahaan dagang tercatat di Indonesia. Artinya DAR, DER, LDAR dan LDER secara parsial berpengaruh terhadap ROE pada perusahaan dagang yang terdaftar di Indonesia. Hal ini sesuai dengan uji statistik yang membandingkan jumlah t dengan tabel t. Yaitu DAR secara parsial tidak berpengaruh signifikan terhadap ROE pada tingkat kepercayaan 95%.

Hal ini menunjukkan bahwa thitung > -tabel yang berarti H0. diterima dan Ha ditolak artinya DAR secara parsial tidak mempunyai pengaruh signifikan terhadap ROE pada perusahaan dagang yang terdaftar di bursa efek indonesia. Hal ini sesuai dengan uji statistik yang membandingkan t hitung dengan t tabel yaitu DER secara parsial tidak berpengaruh signifikan terhadap ROE pada tingkat kepercayaan 95%. Hal ini menunjukkan bahwa thitung < ttabel yang berarti H0. diterima dan Ha ditolak artinya DER secara parsial tidak mempunyai pengaruh signifikan terhadap ROE pada perusahaan dagang yang terdaftar di bursa efek indonesia.

Hal ini sesuai dengan uji statistik yang membandingkan t hitung dengan t tabel yaitu LDAR secara parsial tidak berpengaruh signifikan terhadap ROE pada tingkat kepercayaan 95%. Artinya DAR, DER, LDAR dan LDER tidak berpengaruh terhadap ROE pada perusahaan dagang tercatat di Indonesia secara bersamaan. Artinya DAR, DER, LDAR dan LDER secara simultan berpengaruh terhadap ROE pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

Pembahasan Hasil Penelitian

Apakah struktur modal yang diidentifikasi dengan variabel independen debt-to-asset rasio (DAR), debt-to-equity rasio (DER) dan jangka panjang debt-to-asset rasio (LDAR) masing-masing tidak berpengaruh terhadap return on capital itu sendiri diidentifikasi oleh tanggungan tidak signifikan. variabel pengembalian atas ekuitas (ROE). Penelitian ini hanya menganalisis perusahaan yang bergerak pada sektor perdagangan yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel yang memenuhi kriteria sebanyak 19 perusahaan dengan periode penelitian selama 3 tahun. Peneliti hanya menggunakan variabel identifikasi struktur modal untuk mengukur pengaruh variabel terhadap profitabilitas modal ekuitas, sedangkan masih banyak faktor dan rasio keuangan lainnya yang dapat digunakan untuk mengukur pengaruh variabel terhadap profitabilitas modal ekuitas, misalnya penentuan aset. perputaran uang, fluktuasi ekonomi dan sebagainya.

Bagi peneliti tingkat lanjut yang akan mengkaji penelitian ini lebih mendalam, diharapkan hasil penelitian ini dapat menjadi bahan referensi yang dapat digunakan untuk penelitian selanjutnya. Bagi peneliti selanjutnya disarankan untuk melakukan penelitian lebih lanjut khususnya yang berkaitan dengan penelitian ini, untuk memperluas sampel penelitian. Bagi manajemen perusahaan khususnya sektor perdagangan yang menjadi tujuan penelitian ini agar dapat mempelajari dan memperhatikan faktor-faktor selain struktur modal yang diduga berpengaruh signifikan terhadap profitabilitas modal sendiri perusahaan.

Pengaruh Modal Kerja Terhadap Profitabilitas Ekonomi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia,” Skripsi Akuntansi. Rizal, Muhammad, Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur di BEJ dalam Tesis MM, Universitas Gajah Mada, 2002. 21 TRIL Triwira Insan Lestari Tbk √ √ 28 CSAP Catur Sentosa Adiprana Tbk √ √ Daftar sampel yang memenuhi kriteria Tidak ada kode Nama Perusahaan.

KESIMPULAN DAN SARAN

Keterbatasan Penelitian

Saran

Dengan demikian, hasil yang diperoleh dapat mewakili kesimpulan yang diambil untuk seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Erlina dan Sri Mulyani, 2007, Metodologi Penelitian Bisnis: Akuntansi dan Manajemen, penerbit, Universitas Sumatera Utara Press, Medan. Hadi, Syamsul, 2006 Metode Penelitian Kuantitatif Akuntansi dan Keuangan, Penerbit EKONISIA, Fakultas Ekonomi UII, Yogyakarta.

Analyse af faktorer, der påvirker virksomhedens finansieringsbeslutninger: Test af hakkeordenshypotesen”, Accounting, Auditing and Information Research Media, Vol. 5 INTA Intraco Penta Tbk 6 LTLS Lautan Luas Tbk. 7 MDRN Modern Internasional Tbk 8 MICE Multi Indocitra Tbk 9 SDPC Millennium Phamacon Tbk 10 TGKA Tigaraksa Satria Tbk 11 TIRA Tira Austenite Tbk 12 TMPI Agis Tbk.