Tujuan dari penelitian ini adalah untuk menguji kembali pengaruh laporan keberlanjutan terhadap kinerja keuangan dan nilai perusahaan. Dampak kinerja tata kelola, ekonomi, lingkungan dan sosial dalam laporan keberlanjutan terhadap kinerja keuangan perusahaan.

PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

KAJIAN PUSTAKA

Landasan Teori

- Teori Pemangku Kepentingan (Stakeholder Theory)

- Teori Legitimasi (Legitimacy Theory)

- Konsep Keberlanjutan

Sustainability Report

Penelitian Terdahulu

Hipotesis Penelitian

- Pengaruh Sustainability Report terhadap Kinerja Keuangan

- Pengaruh Sustainability Report terhadap Nilai Perusahaan

Kerangka Pemikiran

METODE PENELITIAN

Populasi dan Sampel Penelitian

Sumber Data dan Teknik Pengumpulan Data

Definisi dan Pengukuran Variabel Penelitian

- Variabel Independen

- Variabel Dependen

Metode Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Analisis Regresi Linier Sederhana

- Analisis Regresi Linier Berganda

Hipotesis Operasional

ANALISIS DATA DAN PEMBAHASAN

Populasi dan Sampel

Berdasarkan hasil proses sampling, jumlah sampel penelitian adalah 36 perusahaan dari 45 perusahaan yang termasuk dalam indeks LQ45 selama periode penelitian. Daftar perusahaan yang tidak konsisten masuk indeks LQ45 selama periode penelitian ada 5, yaitu PT Sentul City Tbk (BKSL), PT Elnusa Tbk (ELSA), PT Indah Kiat Pulp & Paper Tbk (INKP), PT Medco Energi Internasional Tbk (MEDC), PT Semen Indonesia Persero Tbk (SMGR). Sementara itu, terdapat 4 perusahaan yang tidak menerbitkan laporan keberlanjutan selama periode penelitian, yaitu PT Adaro Energi Tbk (ADRO), PT Indofood Sukses Makmur Tbk (INDF), PT Media Nusantara Citra (MNCN), dan PT Indo Tambangraya Megah Tbk ( ITMG) .

Analisis Statistik Deskriptif

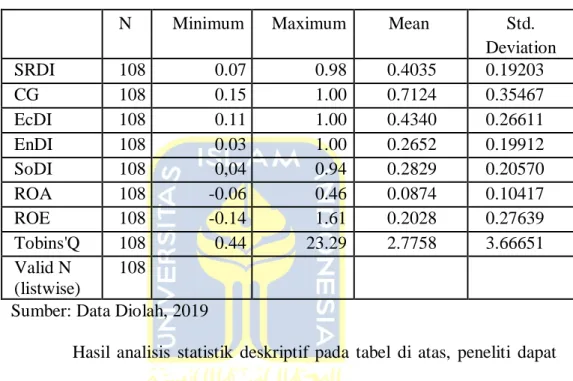

Artinya total indeks pengungkapan sustainability report tertinggi di antara perusahaan sampel adalah 98% dari total indeks SRDI, yaitu 122 indikator. Artinya, total indeks kinerja ekonomi terkecil di antara perusahaan sampel adalah 11% dari total indeks kinerja ekonomi, yaitu 1 indikator. Hal ini dapat diartikan bahwa nilai indeks pengungkapan kinerja ekonomi tertinggi adalah 100% dari keseluruhan indeks kinerja ekonomi yaitu sebanyak 9 indikator.

Hal ini dapat diartikan bahwa indeks kinerja lingkungan terendah di antara perusahaan sampel adalah 3% dari total 34 indeks kinerja lingkungan, yaitu 1 indikator. Artinya, indeks kinerja lingkungan tertinggi di antara perusahaan sampel adalah 100% dari total 34 indeks kinerja lingkungan, yaitu 34 indikator. Artinya, indeks kinerja sosial tertinggi di antara perusahaan sampel adalah 94% dari total 48 indeks kinerja sosial, yaitu 45 indikator.

Hal ini dapat diartikan bahwa persentase rata-rata perolehan laba pemegang saham investasi pada perusahaan sampel adalah sebesar 20,28%. Hal ini dapat diartikan bahwa besar kecilnya distribusi data variabel ukuran perusahaan sebesar 27,64% dari rata-rata.

Uji Asumsi Klasik

- Uji Normalitas

- Uji Autokorelasi

- Uji Multikolinieritas

- Uji Heteroskedastisitas

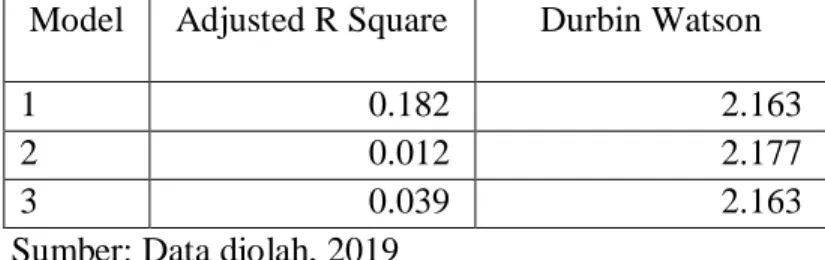

Uji autokorelasi digunakan untuk menguji apakah dalam model regresi terdapat korelasi antara kesalahan confounding pada periode t dengan kesalahan confounding pada periode t-1. Dikatakan tidak ada autokorelasi jika nilai dW > dU dan (4-dU) > dU atau dapat juga dinyatakan sebagai berikut: dU < dW < (4-dU). Dari hasil notasi ketiga model, nilai dW ketiga model lebih besar dari dU dan lebih kecil dari (4-dU), sehingga dapat disimpulkan bahwa model regresi yang digunakan dalam penelitian ini tidak memiliki autokorelasi.

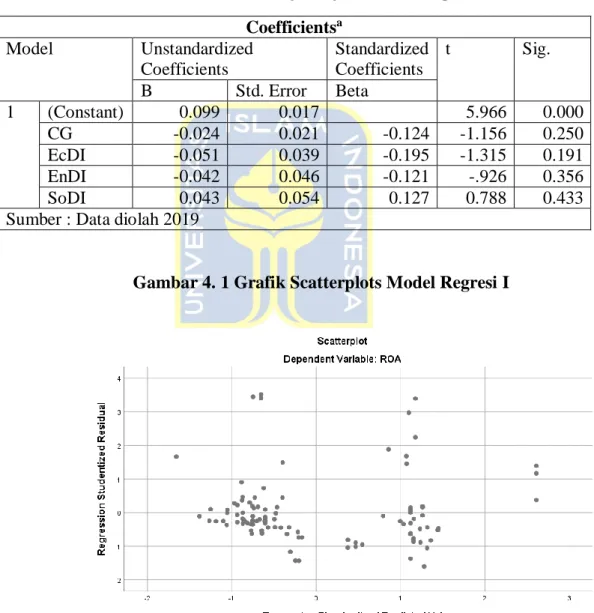

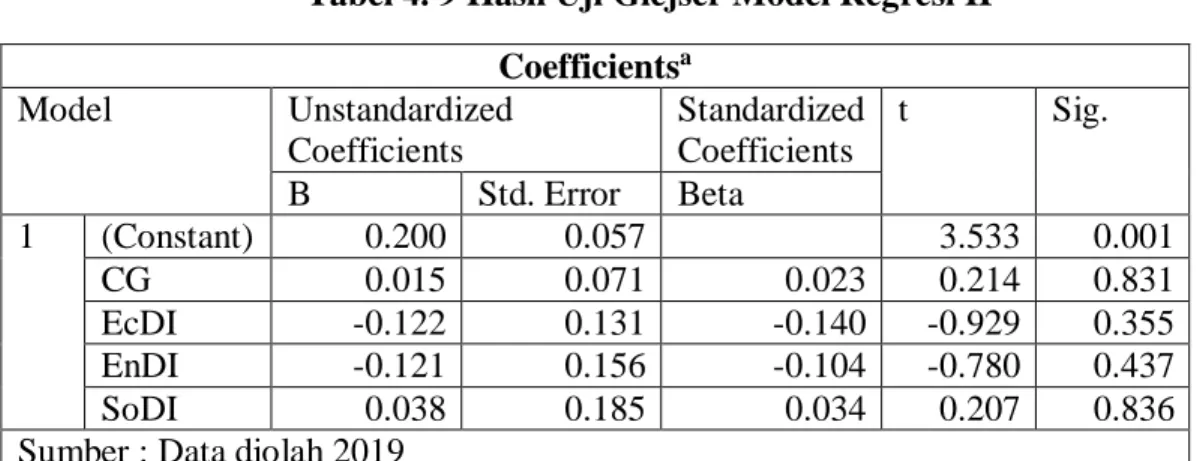

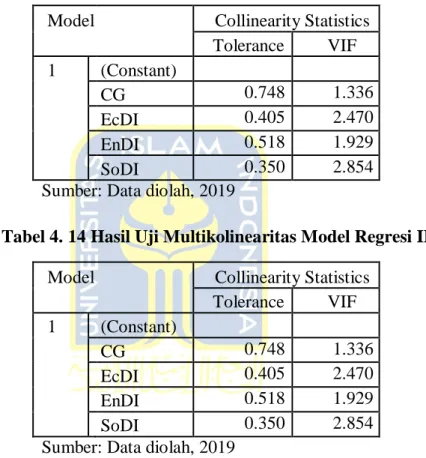

Uji multikolinearitas digunakan untuk melihat apakah model regresi menemukan adanya hubungan antar variabel independen (independen). Hasil uji multikolinearitas pada ketiga model regresi pada tabel di atas menunjukkan bahwa nilai tolerance semua variabel independen lebih besar dari 0,10 dan nilai VIF semua variabel independen kurang dari 10. Uji heteroskedastisitas adalah uji yang menilai apakah ada varian yang tidak sama dari residual untuk semua pengamatan dalam model regresi linier.

Hasil uji Glejser di atas menghasilkan nilai signifikansi untuk semua variabel pada ketiga regresi di atas tingkat kepercayaan 0,05, yang menunjukkan tidak adanya gejala heteroskedastisitas pada ketiga model. Hasil ini juga didukung oleh grafik diagram pencar dari ketiga model regresi Dari grafik diagram pencar terlihat bahwa titik-titik tersebar secara acak dan tidak membentuk pola tertentu serta tersebar.

Treatment Data Tidak Normal

- Penghapusan Outlier

- Transformasi Data

- Uji Normalitas setelah Transformasi Data

- Uji Autokorelasi setelah Transformasi Data

- Uji Multikolinieritas setelah Transformasi Data

- Uji Heteroskedastisitas setelah Transformasi Data

Transformasi data adalah metode normalisasi data berdasarkan perubahan skala pengukuran dari data asli ke dalam bentuk lain yang masih memiliki nilai yang sama (Ghozali, 2017). Berdasarkan identifikasi histogram yang dilakukan, 3 regresi linier pada penelitian ini termasuk dalam kategori histogram skewness positif sedang. Hasil nilai Kolmogrov Smirnov untuk variabel ROA, ROE dan Tobin's Q setelah dilakukan transformasi data untuk nilai tersebut lebih besar dari 0,05 yang berarti data berdistribusi normal.

Hasil uji multikolinearitas setelah dilakukan transformasi data pada ketiga model regresi di atas diperoleh nilai tolerance semua variabel bebas lebih besar dari 0,10 dan nilai VIF semua variabel bebas kurang dari 10. Hasil uji Geljser dan scatter plot setelah dilakukan transformasi data untuk ketiga model regresi di atas menunjukkan bahwa nilai signifikansi untuk semua variabel di atas tingkat kepercayaan 0,05, dan scatter plot menunjukkan bahwa titik-titik tersebar secara acak dan tidak membentuk pola tertentu, serta tersebar melintang ke atas.

Hasil Analisis Regresi Sederhana

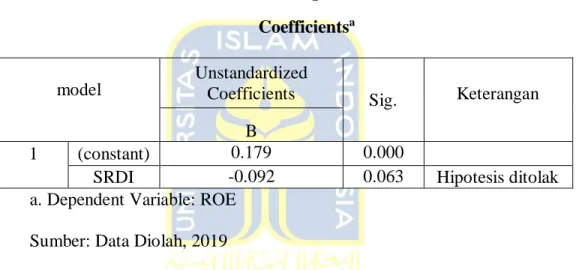

Hasil ini dapat diinterpretasikan bahwa jika besar variabel independen adalah 0, maka besar kecilnya kinerja keuangan (ROA) akan menjadi 11,1%. Hasil ini berarti jika SRDI naik satu satuan maka kinerja keuangan (ROA) akan turun sebesar 10,3%. Hasil ini dapat diartikan bahwa jika besar variabel independen adalah 0, maka besar kecilnya kinerja keuangan (ROE) akan menjadi 17,9%.

Hasil ini berarti jika SRDI naik satu satuan, maka kinerja keuangan (ROE) akan turun sebesar 9,2%. Hasil ini berarti jika besaran variabel independen adalah 0, maka nilai perusahaan (Tobin's Q) adalah 3,604. Hasil ini dapat diartikan bahwa jika SRDI meningkat satu satuan, maka nilai perusahaan (Tobin's Q) akan berkurang sebesar 3,557.

Analisis Regresi Linear Berganda

Hasil ini berarti bahwa jika indeks pengungkapan manajemen meningkat satu satuan, kinerja keuangan (ROA) akan menurun sebesar 12,8%, dengan asumsi semua variabel independen lainnya konstan. Hasil ini berarti bahwa jika indeks pengungkapan kinerja ekonomi meningkat satu satuan, kinerja keuangan (ROA) akan menurun sebesar 4,6%, dengan asumsi semua variabel independen lainnya konstan. Hasil ini berarti bahwa jika indeks pengungkapan kinerja lingkungan meningkat satu satuan, kinerja keuangan (ROA) akan menurun sebesar 2,0%, dengan asumsi semua variabel independen lainnya konstan.

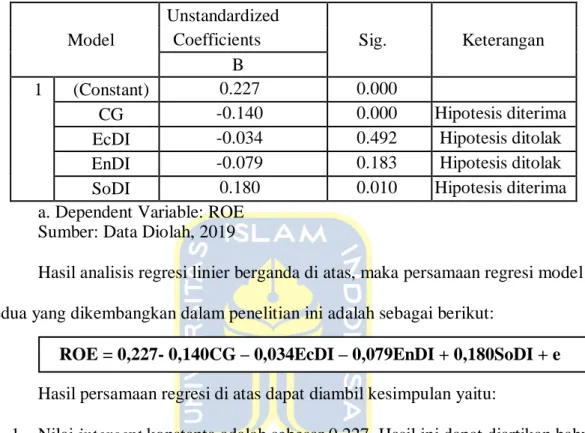

Hasil ini berarti jika indeks pengungkapan kinerja sosial meningkat sebesar satu satuan, maka kinerja keuangan (ROA) akan meningkat sebesar 11,9% dengan asumsi semua variabel independen lainnya konstan. Hasil ini berarti jika indeks pengungkapan tata kelola naik satu satuan, maka kinerja keuangan (ROE) akan turun sebesar 10,4% dengan asumsi semua variabel independen lainnya konstan. Hasil ini berarti jika indeks pengungkapan kinerja lingkungan meningkat satu satuan, maka kinerja keuangan (ROE) akan turun sebesar 7,9% dengan asumsi semua variabel independen lainnya konstan.

Hasil ini berarti bahwa jika indeks pengungkapan kinerja sosial meningkat satu satuan, maka kinerja keuangan (ROE) akan meningkat sebesar 18,0% dengan asumsi semua variabel independen lainnya konstan. Hasil ini berarti bahwa jika indeks pengungkapan kinerja lingkungan meningkat satu satuan, maka nilai perusahaan (Tobin's Q) akan turun sebesar 0,300 dengan asumsi semua variabel independen lainnya konstan.

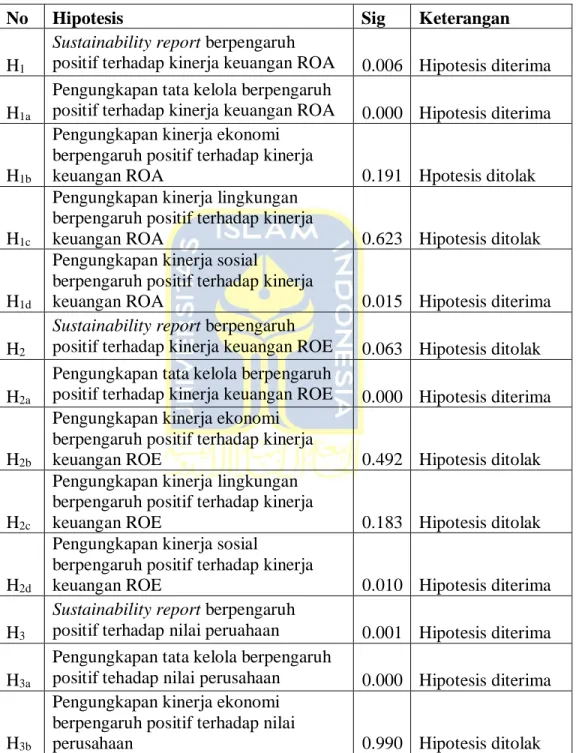

Pengujian Hipotesis

Pengujian hipotesis ini dilakukan dengan menguji signifikansi koefisien regresi variabel EcDI terhadap kinerja ROA keuangan. Pengujian hipotesis ini dilakukan dengan menguji signifikansi koefisien regresi variabel EnDI terhadap kinerja ROA keuangan. Pengujian hipotesis ini dilakukan dengan menguji signifikansi koefisien regresi variabel SoDI terhadap kinerja ROA keuangan.

Pengujian hipotesis ini dilakukan dengan menguji signifikansi koefisien regresi variabel SRDI terhadap kinerja keuangan ROE. Pengujian hipotesis ini dilakukan dengan menguji signifikansi koefisien regresi variabel CG terhadap kinerja keuangan ROE. Pengujian hipotesis ini dilakukan dengan menguji signifikansi koefisien regresi variabel EcDI terhadap kinerja keuangan ROE.

Pengujian hipotesis ini dilakukan dengan menguji signifikansi koefisien regresi variabel EndI terhadap kinerja keuangan ROE. Pengujian hipotesis ini dilakukan dengan menguji signifikansi koefisien regresi variabel SoDI terhadap kinerja keuangan ROE.

Pembahasan

Hasil ini sejalan dengan penelitian Weber et al. (2008) yang menyatakan bahwa aspek manajemen laporan keberlanjutan berpengaruh terhadap kinerja keuangan dan Susanto &. Tarigan (2013) menyatakan bahwa pengungkapan kinerja sosial dalam laporan keberlanjutan berpengaruh positif terhadap kinerja keuangan. Hasil ini sejalan dengan hasil penelitian yang dilakukan oleh Nofianto & Agustina (2014) yang menyatakan bahwa kinerja ekonomi dan kinerja lingkungan dalam sustainability report tidak berpengaruh terhadap kinerja keuangan.

Hasil yang berbeda diperoleh saat pengujian H2 yang berhipotesis bahwa sustainability report berpengaruh positif terhadap kinerja keuangan ROE. Hasil ini mendukung penelitian Nofianto & Agustina (2014) yang menyatakan bahwa sustainability report tidak berpengaruh terhadap kinerja. Hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Wijayanti (2016) yang menyatakan bahwa kinerja ekonomi dalam laporan keberlanjutan berpengaruh terhadap kinerja keuangan dan kejujuran.

2018) dan Kuzey & Uyar (2017) yang menyatakan bahwa sustainability report berpengaruh positif signifikan terhadap nilai perusahaan. Penelitian ini hanya menguji pengaruh sustainability report terhadap kinerja keuangan yang diukur dengan ROA dan ROE, serta nilai perusahaan.

KESIMPULAN DAN SARAN

Kesimpulan

Pengungkapan rasio keberlanjutan secara umum berpengaruh positif terhadap kinerja keuangan yang didekati dengan ROA, namun tidak berpengaruh terhadap kinerja keuangan yang didekati ROE saat diuji dengan regresi linier sederhana. Hasil pengujian regresi berganda mendukung hasil tersebut, meskipun secara parsial hanya governance dan kinerja sosial yang berpengaruh terhadap kinerja keuangan yang ditentukan oleh ROA dan ROE. Sedangkan kinerja ekonomi dan lingkungan tidak berpengaruh terhadap kinerja keuangan yang diukur dengan ROA atau ROE.

Pengungkapan sustainability report secara umum berpengaruh positif terhadap nilai perusahaan jika diuji dengan regresi sederhana. Hanya manajemen yang berpengaruh terhadap nilai perusahaan, sedangkan kinerja keuangan, lingkungan dan sosial tidak berpengaruh terhadap nilai perusahaan.

Implikasi

Keterbatasan dan Saran

6 G4-6 Laporkan jumlah negara tempat organisasi beroperasi dan nama negara tempat organisasi memiliki aktivitas signifikan atau yang secara khusus relevan dengan topik keberlanjutan yang dibahas dalam laporan. Rasio antara upah masuk berdasarkan jenis kelamin dan upah minimum regional di lokasi operasi yang signifikan. Tunjangan untuk karyawan penuh waktu yang tidak diberikan kepada karyawan sementara atau paruh waktu berdasarkan lokasi operasi yang signifikan.

Rasio antara gaji pokok dan remunerasi untuk perempuan dan laki-laki menurut kategori karyawan, berdasarkan lokasi operasi yang signifikan. Dampak merugikan aktual dan potensial yang signifikan terhadap praktik kerja rantai pasokan dan tindakan yang diambil. Jumlah dan persentase total perjanjian dan kontrak investasi material yang memuat klausul yang terkait dengan hak asasi manusia atau penapisan berbasis hak asasi manusia.

Dampak buruk aktual dan potensial yang signifikan terhadap hak asasi manusia dalam rantai pasokan dan tindakan yang diambil. Nilai uang dari denda yang signifikan dan jumlah total sanksi non-moneter untuk ketidakpatuhan terhadap hukum dan peraturan. Dampak negatif signifikan aktual dan potensial terhadap masyarakat dalam rantai pasokan dan tindakan yang diambil.

Jenis informasi produk dan jasa yang diperlukan oleh informasi produk dan jasa organisasi serta prosedur pelabelan dan persentase kategori produk dan jasa yang signifikan yang harus memenuhi persyaratan informasi serupa.