Penelitian ini bertujuan untuk mengetahui hubungan sosialisasi perpajakan dengan kepatuhan perpajakan terhadap pengetahuan perpajakan sebagai variabel mediasi pada karyawan kantor pusat PT Pertamina (Persero). “Pengaruh Sosialisasi Perpajakan terhadap Kepatuhan Wajib Pajak pada Karyawan Kantor Pusat PT Pertamina (Persero) dengan Pengetahuan Perpajakan sebagai Variabel Mediasi”. Apakah sosialisasi perpajakan berpengaruh signifikan terhadap kepatuhan pajak pada pekerja kantor pusat PT Pertamina (Persero)?

Apakah pengetahuan perpajakan berpengaruh signifikan terhadap kepatuhan perpajakan pegawai kantor pusat PT Pertamina (Persero)? Apakah sosialisasi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak melalui pengetahuan perpajakan di kantor pusat PT Pertamina (Persero)? Untuk mengetahui bahwa sosialisasi perpajakan berpengaruh signifikan terhadap kepatuhan pajak pada pekerja kantor pusat PT Pertamina (Persero).

Untuk mengetahui bahwa pengetahuan perpajakan berpengaruh signifikan terhadap kepatuhan pajak pada pekerja kantor pusat PT Pertamina (Persero). Untuk mengetahui bahwa sosialisasi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak melalui pengetahuan perpajakan pada pekerja kantor pusat PT Pertamina (Persero).

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penelitian

TINJAUAN PUSTAKA

Landasan Teori

- Tax Socialization

Literasi perpajakan merupakan proses perubahan sikap dan perilaku wajib pajak atau kelompok wajib pajak dalam upaya mendewasakan masyarakat melalui upaya edukasi.” (Anwar, 2015:53). Memiliki literasi pajak yang baik dapat membantu meningkatkan kepatuhan wajib pajak akan pentingnya perpajakan. untuk membayar pajak, dan Wajib Pajak dapat melakukannya sesuai dengan peraturan perundang-undangan perpajakan. Literasi perpajakan adalah keadaan dimana wajib pajak mempunyai pengetahuan tentang ketentuan umum dan tata cara perpajakan, sistem perpajakan, dan fungsi perpajakan.” (Khasanah, 2014:40).

Ketika wajib pajak mengetahui fungsi pajak, maka wajib pajak akan mengetahui pentingnya membayar pajak, sehingga dapat meningkatkan kepatuhan wajib pajak. “Jika tingkat kepatuhan wajib pajak tinggi, maka dengan sendirinya penerimaan negara dari sektor pajak akan terus meningkat dan pemerintah dapat menjalankan perannya.” (Wardani dan Asis, 2017:2). Wajib pajak yang memiliki kepatuhan formal berarti wajib pajak tersebut memahami seluruh ketentuan perpajakan dan melaksanakannya sesuai dengan peraturan perundang-undangan perpajakan.

Salah satu faktor eksternal yang dapat mempengaruhi kepatuhan wajib pajak orang pribadi adalah sosialisasi perpajakan, sedangkan faktor internalnya adalah pengetahuan perpajakan. Kepatuhan wajib pajak merupakan suatu kondisi dimana wajib pajak memenuhi kewajiban perpajakannya dan melaksanakan hak perpajakannya (Rohmawati dkk, 2012:5).

Hipotesis Penelitian

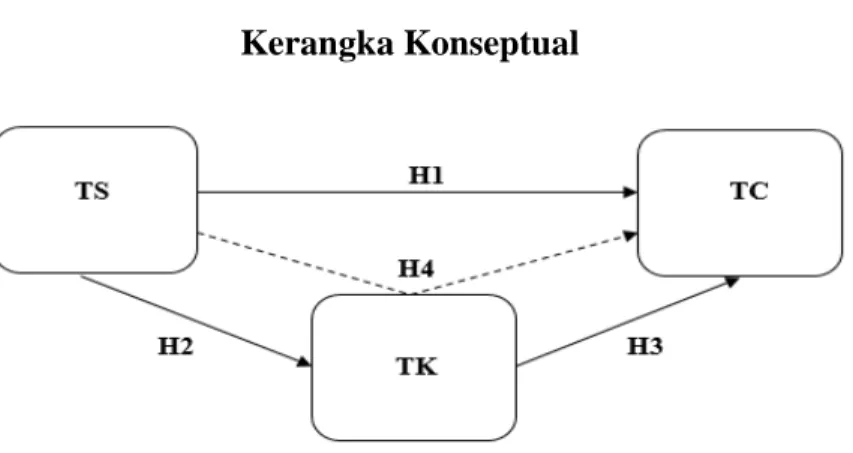

- Tax Socialization dan Tax Compliance

- Tax Socialization dan Tax Knowledge

- Tax Knowledge dan Tax Compliance

- Tax Socialization, Tax Knowledge, dan Tax Compliance

METODE PENELITIAN

Definisi Operasional dan Pengukuran Variabel

- Pengukuran Variabel

- Desain Instrumen Penelitian

Teknik Penentuan Populasi, Besar Sampel dan Teknik Pengambilan

- Teknik Penentuan Populasi

- Besar Sampel dan Teknik Pengambilan Sampel

Lokasi dan Waktu Penelitian

Teknik Pengumpulan Data

Pengujian Data

- Mengolah Hasil Kuesioner

- Uji Kualitas Data

- Uji Validitas

- Uji Normalitas

- Uji Heteroskedastisitas

- Uji Multikolonieritas

- Uji Linieritas

- Analisis Regresi Berganda

- Uji Hipotesis

- Mendeteksi Pengaruh Mediasi

HASIL PENELITIAN DAN PEMBAHASAN

Data dan Deskripsi Hasil Penelitian

- Karakteristik Responden

- Deskripsi Variabel Penelitian

Artinya para pekerja PT Pertamina (Persero) mendapatkan informasi yang sangat baik tentang pajak dari media elektronik. Artinya pekerja PT Pertamina (Persero) mempunyai pengetahuan yang tinggi mengenai ketentuan terkait kewajiban perpajakan yang berlaku. Hal ini dapat diartikan bahwa pekerja PT Pertamina (Persero) mempunyai pemahaman yang tinggi mengenai sistem perpajakan yang digunakan saat ini (menghitung, menghitung, membayar dan melaporkan diri).

Hal ini dapat diartikan bahwa pekerja PT Pertamina (Persero) memiliki tingkat pemahaman yang tinggi terhadap sistem perpajakan Indonesia. Hal ini dapat diartikan bahwa para pekerja PT Pertamina (Persero) mempunyai anggapan yang tinggi bahwa pajak merupakan sumber penerimaan negara yang terbesar. Hal ini dapat diartikan bahwa para pekerja PT Pertamina (Persero) memiliki tingkat kesadaran yang tinggi untuk mendaftar ke DJP untuk memiliki NPWP.

Hal ini dapat diartikan bahwa pekerja PT Pertamina (Persero) memiliki tingkat kesadaran yang tinggi dalam menghitung kewajiban angsuran pajak penghasilannya. Hal ini dapat diartikan bahwa para pekerja PT Pertamina (Persero) memiliki tingkat kesadaran yang tinggi untuk selalu menghitung pajak yang terutang dengan benar. Artinya para pekerja PT Pertamina (Persero) mempunyai kemampuan yang tinggi dalam menghitung pajak dengan benar.

Hal ini dapat diartikan bahwa para pekerja PT Pertamina (Persero) mempunyai tingkat kesadaran yang tinggi untuk selalu membayar defisit pajak yang ada sebelum dilakukan pemeriksaan. Artinya para pekerja PT Pertamina (Persero) mempunyai kesadaran yang tinggi untuk selalu membayar pajak tepat waktu. Hal ini dapat diartikan bahwa pekerja PT Pertamina (Persero) mempunyai kemauan yang tinggi dalam membayar kewajiban pajak dan tunggakan pajak.

Hal ini dapat diartikan bahwa para pekerja PT Pertamina (Persero) sangat sadar bahwa mereka harus selalu membayar kewajiban angsuran pajak penghasilannya. Artinya, para pegawai PT Pertamina (Persero) sangat menyadari kewajiban membayar angsuran pajak penghasilan. Artinya para pekerja PT Pertamina (Persero) mempunyai pengetahuan yang sangat baik mengenai batas waktu penyampaian pajak.

Analisis Hasil Penelitian dan Pengujian

- Uji Validitas dan Reliabilitas

- Uji Validitas

- Uji Reliabilitas

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Pengaruh Tax Socialization Terhadap Tax Compliance

- Pengaruh Tax Socialization Terhadap Tax Knowledge

- Pengaruh Tax Knowledge terhadap Tax Compliance

- Pengaruh Mediasi Tax Knowledge Terhadap Hubungan Tax

Untuk seluruh item pertanyaan pada variabel kepatuhan pajak diperoleh rata-rata sebesar 4,01 yang berarti karyawan PT Pertamina (Persero) memiliki kepatuhan pajak yang tinggi. Berdasarkan Tabel 4.11 diketahui bahwa variabel sosialisasi perpajakan, pengetahuan perpajakan dan kepatuhan pajak mempunyai nilai Cronbach alpha > nilai kritis 0,6. Artinya item pertanyaan yang mengukur variabel sosialisasi perpajakan, pengetahuan perpajakan dan kepatuhan pajak dinyatakan reliabel. Persamaan 1 menunjukkan bahwa sosialisasi perpajakan berpengaruh terhadap pengetahuan perpajakan sebesar 24,1%, dan pada Persamaan 2 sosialisasi perpajakan dan pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak sebesar 49,5%.

Hasil analisis menunjukkan bahwa sosialisasi perpajakan dapat memberikan pengaruh langsung terhadap pemenuhan kewajiban perpajakan, dan dapat memberikan pengaruh tidak langsung yaitu pertama melalui pengetahuan perpajakan baru kemudian terhadap pemenuhan kewajiban perpajakan. Sosialisasi perpajakan terhadap pengetahuan perpajakan berpengaruh signifikan dan pengetahuan perpajakan terhadap kepatuhan wajib pajak berpengaruh signifikan. Dilihat dari hasil regresi hubungan sosialisasi perpajakan dengan kepatuhan wajib pajak, diperoleh hasil bahwa terdapat hubungan yang signifikan antara kedua variabel tersebut.

Artinya pekerja PT Pertamina (Persero) yang mendapat sosialisasi perpajakan yang baik akan menunjukkan perilaku kepatuhan pajak yang baik. Namun masih ada yang perlu diperbaiki dan dipertahankan agar pekerja PT Pertamina (Persero) selalu menunjukkan kepatuhan perpajakan. Dalam penelitian ini terbukti terdapat pengaruh mediasi variabel pengetahuan perpajakan terhadap hubungan sosialisasi perpajakan dengan kepatuhan wajib pajak. Hal ini sama dengan penelitian yang dilakukan oleh Anwar (2015).

Hal-hal tersebut diharapkan agar seluruh pekerja PT Pertamina (Persero) memiliki kepatuhan pajak yang tinggi. Sosialisasi perpajakan berpengaruh signifikan terhadap kepatuhan pajak melalui pengetahuan perpajakan pada pegawai kantor pusat PT Pertamina (Persero). 2016, “Dampak Sosialisasi Perpajakan dan Pemahaman Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Terhadap Pelayanan Fiskus Sebagai Variabel Moderating Di Kantor Pelayanan Pajak Jakarta Kembangan”.

2017, “Dampak Pengetahuan Wajib Pajak, Kesadaran Wajib Pajak, dan Program Pojok Samsat Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor.” 2014, “Pengaruh Pengetahuan Perpajakan, Tingkat Pendidikan, dan Sanksi Administrasi Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan.” 2015, “Pengaruh Sosialisasi Perpajakan, Pengetahuan Perpajakan Dan Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak Dengan Kesadaran Wajib Pajak Sebagai Variabel Intervening (Studi KPP Pekanbaru Senapelan)”.

SIMULAN DAN SARAN

Saran

Anwar, Rizki Akbar 2015, Pengaruh Sosialisasi Pajak Terhadap Kepatuhan Pajak Wajib Pajak Usaha Mikro, Kecil dan Menengah (UMKM) di Surakarta dengan Pengetahuan Pajak sebagai Variabel Mediasi, Skripsi, Universitas Sebelas Maret Surakarta. “Pengaruh Sosialisasi Perpajakan, Pengetahuan Perpajakan, Persepsi Wajib Pajak Mengenai Sanksi Pajak Dan Implementasi PP No. 46 Tahun 2013 Terhadap Kepatuhan Pajak Orang Pribadi (Studi Empiris Pada Wajib Pajak Di Kabupaten Banjarnegara)”. Diana, dkk 2014, Pengaruh Sosialisasi, Motivasi Dan Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib Pajak (Studi Pada Pengusaha Kena Pajak Di Kantor Pelayanan Pajak Pratama Malang Utara), Universitas Brawijaya Malang.

Khasanah, Septiyani Nur 2014, “Dampak Pengetahuan Perpajakan, Modernisasi Sistem Administrasi Perpajakan Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Di Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta Tahun 2013”. Prabowo, Agung Dwi 2015, “Efektifitas Sosialisasi Perpajakan Terhadap Kepatuhan Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi di Kantor Pelayanan, Konsultasi dan Konsultasi Pajak (KP2KP”) Tondano. 2016, “Analisis Jalur Dampak Sosialisasi Terhadap Kepatuhan Wajib Pajak Atas Tanah dan Bangunan di Kota Kedir dengan Kesadaran sebagai Variabel Intervening”.

Rohmawati, Lusia Prasetyono dan Yuni Rimawati 2012, “Dampak Sosialisasi dan Pengetahuan Perpajakan Terhadap Tingkat Kesadaran dan Kepatuhan Wajib Pajak (Studi Pada Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha dan Buruh Bebas di KPP Pratama Gresik Utara).” Wardani, Dewi Kusuma dan Wati Erma 2018, Dampak Sosialisasi Perpajakan Terhadap Kepatuhan Wajib Pajak Terhadap Pengetahuan Perpajakan Sebagai Variabel Intervening (Studi Wajib Pajak Perorangan di KPP Pratama Kebumen), Jurnal Nominal/Jilid VII, Edisi 1/2018. Widowati, Rizky 2015, “Kepatuhan Wajib Pajak terhadap sosialisasi perpajakan, sanksi perpajakan, pengetahuan perpajakan dan pelayanan Fiskus”.

2013, “Sosialisasi Perpajakan, Pelayanan Fiskus dan Sanksi Pajak Terhadap Kepatuhan WPOP di KPP Manado dan KPP Bitung”. Jurnal EMBA, Vol.1 No.3, September 2013. Informasi mengenai pajak sangat mudah diketahui melalui media elektronik. Nasihat perpajakan merupakan sarana penyampaian informasi perpajakan kepada wajib pajak.