Waktu penerbitan laporan keuangan tergantung pada waktu penyelesaian audit pada saat mengaudit laporan keuangan. Sedangkan temuan penelitian yang berbeda ditunjukkan pada penelitian yang dilakukan oleh Ningsih (2012), Lucyanda (2013), Andini (2015) dan Kamarudin dan Ahmad (2016) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh positif terhadap audit delay. 2015) menyatakan bahwa komite audit adalah komite yang bertugas mengawasi perencanaan dan pelaksanaan kemudian mengevaluasi hasil audit untuk menilai kelayakan dan kemampuan pengendalian internal, termasuk mengawasi proses penyusunan laporan keuangan.

PENDAHULUAN

- Latar Belakang

- Perumusan Masalah

- Pembatasan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan Penelitian

Penelitian ini diharapkan dapat memberikan pertimbangan bagi Otoritas Jasa Keuangan dan BEI untuk membuat aturan baru yang akan mempengaruhi proses audit delay pada perusahaan keuangan yang terdaftar di BEI. Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan serta menjadi referensi yang berguna bagi peneliti selanjutnya dalam konteks audit delay.

LANDASAN TEORI

Definisi Audit

Pengertian audit menurut Arens dkk. 2014:24) adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi dan kriteria yang telah ditentukan. Pengertian audit menurut Mulyadi (2014:9) adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti-bukti mengenai pernyataan tentang kegiatan dan peristiwa ekonomi secara obyektif, dengan tujuan untuk menentukan tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang telah ditentukan, serta memberikan hasil – hasil bagi pengguna yang berminat.

Standar Auditing

Laporan auditor harus menunjukkan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Laporan auditor harus memuat pernyataan pendapat atas laporan keuangan secara keseluruhan atau pernyataan bahwa pernyataan tersebut tidak dapat diberikan.

Jenis-jenis Audit

Audit pelaporan keuangan dilakukan untuk menentukan apakah pelaporan keuangan (informasi terverifikasi) disajikan sesuai dengan kriteria tertentu. Biasanya, kriteria yang berlaku adalah prinsip akuntansi yang berlaku umum (GAAP), meskipun auditor dapat mengaudit laporan keuangan yang disusun berdasarkan akuntansi kas atau dasar lain yang sesuai dengan organisasi.

Audit Berbasis ISA

Merancang dan menerapkan prosedur audit selanjutnya yang merespons risiko yang teridentifikasi dan dinilai (salah saji material) pada tingkat laporan keuangan dan asersi. Menurut kutipan Tuanakotta Risk Assessment (evaluasi risiko) dari ISA 315.3 mengenai tujuan auditor dalam proses Audit Tahap 1 adalah “tujuan auditor adalah untuk mendeteksi salah saji material, akibat kecurangan atau kesalahan, pada tingkat laporan keuangan dan asersi, mengidentifikasi dan menilai , dengan memahami entitas dan lingkungan, termasuk pengendalian internal entitas, yang memberikan dasar untuk merancang dan menerapkan respons terhadap risiko yang telah dinilai (salah saji material).Menurut Tuanakotta Risk Response (merespon risiko) kutipan dari ISA 330.3 tentang tujuan auditor dalam Proses Audit Tahap 2 adalah “tujuan auditor adalah memperoleh bukti audit yang cukup dan tepat mengenai risiko (salah saji material) yang dinilai, dengan merancang dan menerapkan respons yang tepat terhadap risiko tersebut.”

Menurut Pelaporan Tuanakotta (pelaporan), ekstrak daripada ISA 700.6 berkaitan dengan objektif juruaudit dalam proses audit tahap 3.

Audit Delay

Keterlambatan total: jumlah hari antara tanggal laporan keuangan dan tanggal diterimanya laporan yang diumumkan oleh bursa. Audit delay merupakan faktor utama yang mempengaruhi ketepatan waktu penyampaian informasi laporan keuangan publikasi. Jika informasi laporan keuangan yang disampaikan terlambat, hal ini menandakan adanya kabar buruk di dalam perusahaan.

Jadi ketepatan waktu penyampaian informasi laporan keuangan sangat berpengaruh karena akan berdampak pada pengambilan keputusan investor.

Ukuran Perusahaan

Lestari (2010) menyatakan bahwa audit delay diukur dengan lamanya waktu penyelesaian audit sejak akhir tahun buku perusahaan sampai dengan tanggal laporan audit diterbitkan, yaitu sejak tanggal 31 Desember sampai dengan tanggal yang ditentukan dalam laporan auditor independen. . Misalnya laporan keuangan suatu perusahaan tahun 2013 dengan tanggal akhir buku 31 Desember 2013 memuat laporan auditor tanggal 16 Maret 2014 Sekolah Perbankan Indonesia. perusahaan kecil, seperti jumlah karyawan, jumlah aset yang dimiliki, dan jumlah saham beredar. 2015) mencatat bahwa besar kecilnya perusahaan dapat dinilai dari beberapa aspek.

Dalam penelitian ini peneliti menggunakan pengukuran ukuran perusahaan menurut Puspita dan Nurmala Sari (2012) yaitu berdasarkan total aset perusahaan dengan rumus LN_total aset.

Komite Audit

Dalam penelitian ini peneliti menggunakan pengukuran ukuran perusahaan menurut Puspita dan Nurmala Sari (2012) yaitu berdasarkan total aset perusahaan dengan rumus LN_total aset. audit atas laporan keuangan perusahaan. 2015) menyatakan bahwa komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melaksanakan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi suatu perusahaan karena dianggap sebagai penghubung antara pemegang saham dan manajemen dalam menangani masalah pengendalian.

Dalam penelitian ini peneliti menggunakan pengukuran komite audit menurut Sulistya (2013) dalam Mualimah dkk. 2015), masing-masing berdasarkan jumlah komite audit di perusahaan.

Profitabilitas

Return on Assets (ROA): Rasio Profitabilitas EBIT: Laba Operasional atau Laba Sebelum Bunga dan Pajak Total Aset: Jumlah aset yang dimiliki perusahaan.

Kepemilikan Publik

Dalam penelitian ini peneliti menggunakan pengukuran kepemilikan publik menurut Hilmi dan Ali (2008) yaitu dengan menggunakan persentase kepemilikan saham perusahaan oleh publik terhadap total saham yang beredar.

Tinjauan Penelitian Terdahulu

Hasil penelitian ini menunjukkan bahwa komite audit dan kepemilikan publik berpengaruh negatif terhadap audit delay. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan derajat leverage berpengaruh positif terhadap audit delay. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, profitabilitas dan kompleksitas operasional berpengaruh negatif terhadap audit delay.

Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh negatif terhadap audit delay dan solvabilitas berpengaruh positif terhadap audit delay.

Kerangka Pemikiran

Pengembangan Hipotesis

- Ukuran Perusahaan Terhadap Audit Delay

- Komite Audit Terhadap Audit Delay

- Profitabilitas Terhadap Audit Delay

- Kepemilikan Publik Terhadap Audit Delay

Berdasarkan pernyataan di atas, semakin tinggi nilai aset perusahaan maka semakin lama audit delaynya. Berdasarkan pernyataan di atas, semakin banyak jumlah anggota komite audit pada perusahaan maka semakin pendek pula penundaan auditnya. Berdasarkan pernyataan di atas, semakin tinggi profitabilitas perusahaan maka semakin pendek audit delaynya.

Berdasarkan pernyataan di atas, semakin besar kepemilikan saham publik pada suatu perusahaan maka semakin pendek audit delay yang terjadi.

METODOLOGI PENELITIAN

Objek Penelitian

Jenis dan Sumber Data

- Variabel Dependen (Audit Delay)

- Variabel Independen

Pengujian hipotesis dalam penelitian ini menggunakan metode regresi linier berganda (multiple regresi) dengan menggunakan alat statistik Eviews 9. AUDELAYi,t : Audit Delay (Jangka waktu penyelesaian audit terhitung sejak tanggal penutupan buku perusahaan sampai dengan tanggal audit). laporan ditandatangani). Audit delay diukur berdasarkan lamanya penyelesaian audit sejak akhir tahun buku perusahaan sampai dengan tanggal diterbitkannya laporan audit, yaitu per 31 Desember sampai dengan tanggal yang ditetapkan dalam laporan auditor independen.

Audit delay perusahaan dengan demikian adalah 75 hari (Lestari mengatakan, besar kecilnya perusahaan dapat dinilai dari beberapa aspek.

Teknik Pengolahan dan Analisis Data

- Statistik Deskriptif

- Analisis Regresi Data Panel

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Teknik Pengujian Hipotesis

- Uji Hipotesis Analisis Parsial (Uji t)

- Koefisien Determinasi (R 2 )

AUDELAY : Audit delay (Jangka waktu penyelesaian audit terhitung sejak tanggal penutupan buku perusahaan sampai dengan tanggal penandatanganan laporan audit). Jadi dapat disimpulkan hipotesis Ha2 dalam penelitian ini yang menyatakan “komite audit berpengaruh negatif terhadap audit delay” ditolak. Jadi dapat disimpulkan hipotesis Ha4 dalam penelitian ini yang menyatakan “kepemilikan publik berpengaruh negatif terhadap audit delay” ditolak.

Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2012).

ANALISA DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Objek dalam penelitian ini adalah perusahaan sektor keuangan subsektor asuransi yang selalu terdaftar atau terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan tahun 2015. Berdasarkan kriteria yang telah ditetapkan, maka terpilih 10 perusahaan sebagai sampel dalam penelitian ini, sehingga jumlah observasi dalam penelitian ini adalah 50. No. Kode nama perusahaan asuransi 1 Asuransi ABDA Bina Dana Arta 2 Asuransi Aset AHAP Aman Pratama 3 Asuransi AMAG Multi Artha Guna.

Analisis Data Penelitian

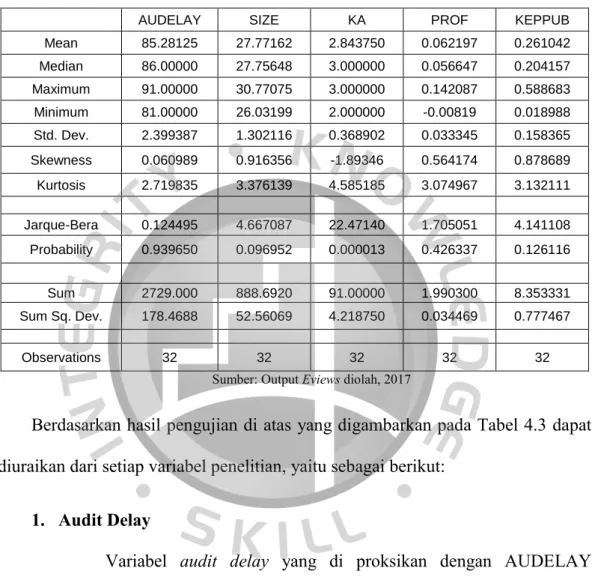

- Statistik Deskriptif

- Uji Asumsi Klasik

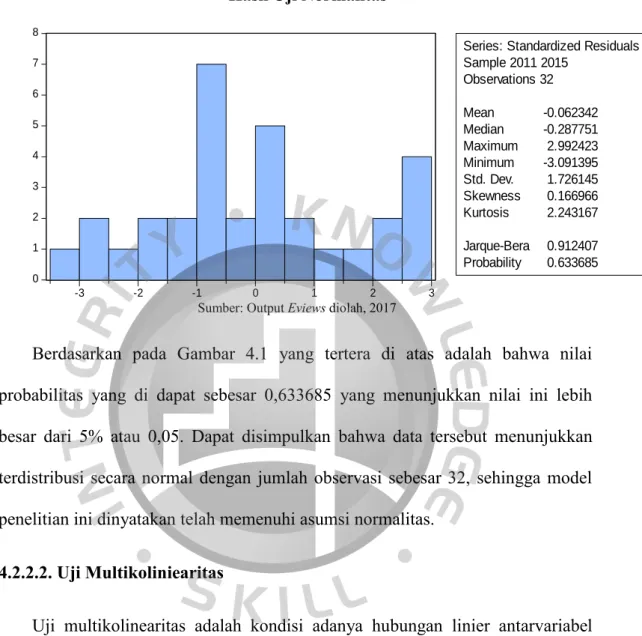

- Uji Normalitas

- Analisis Regresi Data Panel

- Penentuan Model Regresi Data Panel

- Hasil Regresi Data Panel

- Pengujian Hipotesis

- Uji Parsial (Uji t)

- Koefisien Determinasi (R 2 )

Nilai koefisien SIZE sebesar 1.026153 yang berarti setiap terjadi kenaikan SIZE sebesar satu satuan pada periode t maka variabel lain dianggap konstan maka akan menyebabkan audit delay pada periode t bertambah sebesar 1.026153. Nilai koefisien KEPPUB sebesar -0,120763 yang berarti setiap terjadi kenaikan KEPPUB sebesar satu satuan pada periode t dan variabel lain dianggap konstan maka akan menyebabkan penurunan audit delay pada periode t sebesar 0,120763. Jadi, dapat disimpulkan bahwa hipotesis Ha1 dalam penelitian ini yang menyatakan “ukuran perusahaan berpengaruh positif terhadap audit delay” diterima.

Oleh karena itu, dapat disimpulkan bahwa hipotesis Ha3 dalam penelitian ini yang menyatakan “profitabilitas berpengaruh negatif terhadap audit delay” ditolak.

Pembahasan hasil Penelitian

- Ukuran Perusahaan terhadap Audit Delay

- Komite Audit terhadap Audit Delay

- Profitabilitas terhadap Audit Delay

- Kepemilikan Publik terhadap Audit Delay

Hasil tersebut menunjukkan bahwa komite audit tidak berpengaruh negatif terhadap audit delay, sehingga kami menolak hipotesis kedua yang menyatakan bahwa komite audit berpengaruh negatif dan signifikan terhadap audit delay. Hasil tersebut bertentangan dengan penelitian Haryani dan Wiratmaja (2014) dan Mualimah dkk. 2015), yang menyatakan bahwa komite audit berpengaruh negatif terhadap audit delay. Hasil tersebut bertolak belakang dengan penelitian yang dilakukan oleh Nisak(2009), Lestari (2010), Karang dkk. 2015), Rahmawati (2015) serta Murthi dan Widhiyani (2016) yang menyatakan profitabilitas berpengaruh negatif terhadap audit delay.

Hasil tersebut bertentangan dengan penelitian yang dilakukan Haryani dan Wiratmaja (2014) yang menyatakan bahwa kepemilikan publik berpengaruh negatif terhadap audit delay.

Implikasi Manajerial

Variabel komite audit tidak berpengaruh negatif terhadap audit delay pada industri keuangan subsektor asuransi yang terdaftar di BEI tahun 2011-2015. Variabel profitabilitas tidak berpengaruh positif terhadap audit delay pada industri keuangan subsektor asuransi yang terdaftar di BEI tahun 2011-2015. Analisis Faktor- Faktor-Faktor yang Mempengaruhi Audit Delay: Studi Empiris Pada Perusahaan Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia.

Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Non Keuangan Di Bursa Efek Indonesia Tahun 2006-2008.

SIMPULAN DAN SARAN

Simpulan

Penelitian ini bertujuan untuk melihat seberapa besar pengaruh ukuran perusahaan, komite audit, profitabilitas dan kepemilikan publik terhadap audit delay pada industri keuangan subsektor asuransi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015. Variabel ukuran perusahaan berpengaruh positif terhadap audit delay pada industri keuangan subsektor asuransi yang terdaftar di BEI tahun 2011–2015. Hal ini terlihat dari nilai probabilitas signifikansi KA sebesar (0.0541 > 0.05) dengan nilai koefisien regresi sebesar -2.073220.

Hal ini ditunjukkan dengan nilai probabilitas signifikansi KEPUB sebesar (0.9626 > 0.05) dengan nilai koefisien regresi sebesar -0.120763.

Keterbatasan Penelitian

Pada penelitian ini, dari total 50 observasi, jumlah outlier sebanyak 18 karena ditemukan data yang tidak normal pada saat melakukan uji normalitas, sehingga harus outlier sebanyak 18.

Saran

Pengaruh ukuran perusahaan, komite audit, penerapan standar akuntansi internasional dan kepemilikan publik terhadap audit delay. Faktor-Faktor Yang Mempengaruhi Audit Delay Studi Empiris Pada Perusahaan Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2009-2012. Pengaruh Ukuran Perusahaan, Profitabilitas, Solvabilitas dan Opini Audit terhadap Audit Delay (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008-2012).

Pengaruh ukuran perusahaan, komite audit, penerapan standar pelaporan keuangan internasional (IFRS), kepemilikan publik dan solvabilitas terhadap audit delay.