Apakah variabel total aset turnover secara parsial berpengaruh terhadap profitabilitas perusahaan konstruksi di pasar modal Indonesia? Variabel Total Asset Turnover mempunyai pengaruh yang signifikan terhadap profitabilitas perusahaan konstruksi di pasar saham Indonesia.

Penelitian terdahulu

Manajemen Keuangan

- Pengertian Manajemen Keuangan

- Fungsi Manajemen Keuangan

- Tujuan Manajemen Keuangan

Keputusan investasi merupakan fungsi penting manajemen keuangan yang berkaitan dengan proses pemilihan satu atau lebih alternatif yang dinilai terhadap sejumlah alternatif yang dinilai terhadap sejumlah alternatif investasi yang tersedia pada perusahaan. Menurut Sudana (2015:8), tujuan pengelolaan keuangan adalah memaksimalkan nilai per saham yang beredar saat ini.

Laporan Keuangan

- Pengertian Laporan Keuangan

- Tujuan Laporan Keuangan

- Jenis – jenis Laporan Keuangan

- Pihak – Pihak yang Memerlukan Laporan Keuangan

Sedangkan menurut Kasmir (2016:7), rasio keuangan merupakan laporan yang menunjukkan kondisi keuangan perusahaan saat ini pada suatu periode tertentu. Laporan laba rugi (Income Statement) merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan pada suatu periode tertentu.

Rasio Keuangan

- Pengertian Rasio Keuangan

- Jenis – jenis Rasio Keuangan

- Hubungan Antara Perputaran Kas terhadap Profitabilitas

- Hubungan Antara Perputaran Piutang terhadap Profitabilitas

- Hubungan Antara Perputaran Total Aset dengan Profitabilitas

Rasio lancar merupakan rasio yang mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dan hutang yang akan jatuh tempo jika ditagih seluruhnya. Rasio kas merupakan alat yang digunakan untuk mengukur seberapa banyak uang tunai yang tersedia untuk melunasi hutang (Kasmir, 2017:138). Menurut Kasmir, perputaran persediaan merupakan rasio yang digunakan untuk mengukur seberapa sering dana yang diinvestasikan pada persediaan berputar dalam suatu periode.

Menurut Kasmir, total aset turnover merupakan rasio yang digunakan untuk mengukur perputaran seluruh aset yang dimiliki suatu perusahaan dan mengukur seberapa besar perputaran yang dihasilkan dari setiap rupiah aset. Menurut Hery, Return On Assets merupakan rasio yang digunakan untuk mengukur seberapa besar laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam pada total aset. Menurut Hery, margin laba kotor merupakan rasio yang digunakan untuk mengukur persentase laba kotor terhadap laba bersih penjualan.

Menurut Hery, net profit margin merupakan rasio yang digunakan untuk mengukur persentase laba bersih terhadap laba bersih penjualan. Menurut Halim, Total Asset Turnover merupakan rasio aktivitas yang digunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakan sumber dayanya yang berupa aset.

Kerangka Konseptual

Hipotesis

Definisi operasional ini merupakan upaya menghubungkan suatu variabel dengan menentukan kegiatan atau tindakan yang diperlukan untuk mengukur variabel tersebut. Atau bisa juga dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efisiensi) pemanfaatan sumber daya perusahaan.

Sampel

Teknik yang digunakan dalam penelitian ini adalah purposive sampling, yaitu sampel dipilih berdasarkan kriteria yang ditentukan.

Lokasi dan Waktu Penelitian

Teknik Pengumpulan Data

Teknik Analisis Data dan Uji Hipotesis .1 Teknik Analisis Data

Pengujian Hipotesis Secara Parsial ( Uji Sistematik t)

Hipotesis uji t adalah untuk mengetahui pengaruh secara parsial (individu) variabel independen yaitu arus kas, perputaran piutang dan perputaran total aset terhadap variabel dependen yaitu profitabilitas (ROA) pada perusahaan konstruksi di Bursa Efek Indonesia.

Pengujian Hipotesis Secara Simultan (Uji Sistematik F)

Koefisien determinasi (R2) pada hakikatnya mengukur seberapa baik kemampuan model dalam menjelaskan variabel independen dalam menjelaskan variabel dependen. Nilai 𝑅𝑅2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel independen memberikan hampir seluruh informasi yang diperlukan untuk memprediksi variabel dependen (Ghozali, 2011:97).

Kelemahan koefisien determinasi ini adalah memberikan gambaran yang menyimpang mengenai jumlah variabel independen yang dimasukkan dalam model. Setiap kali ditambahkan variabel independen tambahan, maka koefisien determinasinya juga meningkat, terlepas dari apakah variabel tersebut berpengaruh signifikan terhadap variabel dependen (Kuncoro, 2003). Diantara berbagai β1, β2, β3, β4 dan seterusnya, β yang mempunyai nilai terbesar merupakan variabel yang mempunyai pengaruh dominan terhadap variabel dependen yaitu profitabilitas (ROA) perusahaan konstruksi di pasar modal Indonesia.

Deskripsi Objek Penelitian

- PTPP (Persero), Tbk

- Waskita Karya (WSKT)

- PT Total Bangun Persada Tbk (TOTL)

- PT Acset Indonusa Tbk (ACST)

Untuk memberikan konsultasi perbaikan di lingkungan Adhi Karya, dikeluarkan Keputusan Menteri P.U.T.L No.93/KPTS/1972 pada tanggal 5 April 1972. Dibentuk tim pendamping yang terdiri dari Ir. Pada tanggal 1 Juni 1971, PT. Adhi Karya (Persero) didirikan, disahkan dengan akta notaris Kartini Mulyadi, SH No. Adhi Karya dinyatakan telah memenuhi standar Sistem Manajemen Mutu ISO 9001:2000 yang diperuntukkan bagi perusahaan yang bergerak di bidang jasa konstruksi.

Kegiatan usaha yang dijalankan saat ini adalah jasa konstruksi, properti (pengembang), properti dan investasi di bidang infrastruktur dan energi. Pada tahun 2007, perusahaan mengakuisisi empat anak perusahaan langsung: PT Jaya Beton Indonesia dan PT Jaya Daido Concrete. Perusahaan yang bergerak di bidang bangunan dan konstruksi ini kemudian mengalami restrukturisasi dan berganti nama menjadi PT Total Bangun Persada pada tahun 1981.

Pada tahun 2006, perusahaan ini menjadi perusahaan publik dengan nama Total Bangun Persada Tbk dan resmi tercatat di BEI dengan kode pencatatan saham TOTL. Pada tahun 2017, Acset mengembangkan layanan baru yaitu layanan pembangunan proyek infrastruktur dan pekerjaan perbaikan lahan.

Data dan Deskripsi Hasil Penelitian

Perputaran Piutang

Apabila perputaran piutang semakin tinggi sedangkan piutang tidak berubah maka penjualan di dalam perusahaan tidak akan efektif dan efisien sehingga penjualan di dalam perusahaan tidak akan berjalan dengan baik dan tidak efektif dan efisien. Sebaliknya perputaran piutang semakin menurun sedangkan piutang semakin menunjukkan perubahan, semakin efektif pengelolaan piutang yang dilakukan perusahaan maka semakin besar juga penjualan yang diterima perusahaan. Tabel 4.2.2 menunjukkan kesimpulan bahwa pada perusahaan konstruksi yang terdaftar di BEI, perputaran piutang dari tahun 2015 ke tahun 2016 meningkat sebesar 707, dari tahun tersebut meningkat lagi sebesar 951, kemudian pada tahun 2015 meningkat sebesar 1.492 dan pada tahun 2016 meningkat sebesar 1.492. meningkat menjadi 6.937. Dengan demikian, dapat disimpulkan bahwa dari tahun ke tahun perputaran piutang mengalami peningkatan.

Total aset turnover merupakan rasio aktivitas yang digunakan untuk mengukur efektivitas suatu perusahaan dalam memanfaatkan sumber dayanya yang berupa aset. Tabel 4.2.3 menunjukkan kesimpulan bahwa pada perusahaan konstruksi yang terdaftar di BEI, total perputaran aset meningkat sebesar 1,74 dari tahun 2015 ke tahun 2016, tetap sama dari tahun 2016 ke tahun 2017, dan mengalami penurunan sebesar 0,92 dari tahun 2017 ke tahun 2018. dan dari tahun 2018 ke tahun 2019 terlihat meningkat sebesar 27,01 Kesimpulan untuk total perputaran aset perusahaan konstruksi tersebut di atas, dari tahun ke tahun juga mengalami peningkatan.

Profitabilitas

Analisis Hasil Penelitian dan Pengujian Hipotesis

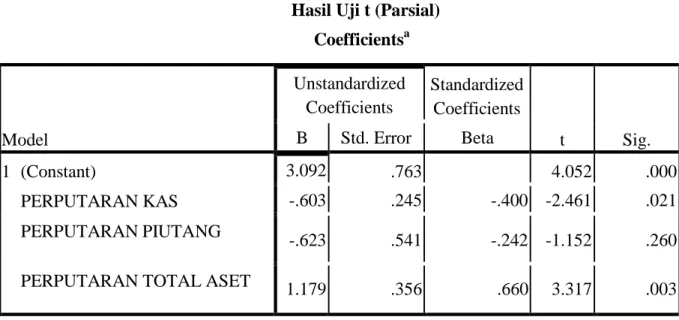

Dari persamaan diatas diketahui bahwa setiap kenaikan konstanta sebesar satu satuan maka akan bertambah sebesar 3,092 dengan asumsi besar kecilnya variabel terikat dipengaruhi oleh variabel bebas yaitu arus kas, arus piutang, model. Variabel arus kas berpengaruh sebaliknya terhadap profitabilitas dengan koefisien regresi sebesar 1, artinya jika variabel arus kas naik sebesar 1 satuan maka profitabilitas akan turun sebesar 0,603 dengan asumsi X2 dan X3 konstan. Variabel perputaran piutang secara statistik menunjukkan adanya pengaruh searah terhadap profitabilitas dengan koefisien sebesar 0,623 yang berarti jika variabel perputaran piutang meningkat sebesar 1 satuan maka profitabilitas akan meningkat sebesar -0,623 pada konstanta X1 dan X3.

Variabel total aset turnover berpengaruh berlawanan terhadap profitabilitas dengan koefisien sebesar 1,179 yang berarti jika total aset turnover meningkat sebesar 1 satuan maka profitabilitas akan meningkat sebesar 1,179 dengan asumsi XI. Untuk melihat apakah variabel independen mempunyai pengaruh secara parsial terhadap profitabilitas maka dilakukan pengujian secara parsial. Uji t untuk variabel Perputaran Uang mempunyai nilai 0,021 < 0,05. Dengan demikian dapat disimpulkan H1 diterima yang berarti variabel perputaran kas berpengaruh secara parsial dan signifikan terhadap variabel terikat yaitu profitabilitas.

Diuji secara simultan (bersama-sama) apakah variabel-variabel independen berpengaruh secara bersama-sama terhadap profitabilitas. Pengujian bersama dilakukan atas dasar ini. Hasil uji F di atas menunjukkan bahwa variabel independen Cash Turnover, Corporate Receivable dan Total Asset Turnover berpengaruh signifikan terhadap Profitabilitas secara total atau bersama-sama.

Pembahasan Penelitian

Berdasarkan hasil penelitian diperoleh t tabel mempunyai nilai signifikansi sebesar 0,260 lebih dari 0,05 maka H0 ditolak dan H1 diterima. Variabel Perputaran Piutang (X2) tidak berpengaruh terhadap Profitabilitas pada perusahaan Konstruksi per BEI. Berdasarkan hipotesis tersebut, pengaruh secara parsial perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas, namun hal tersebut belum terbukti kebenarannya. Hasil penelitian ini didukung oleh hasil penelitian yang dilakukan oleh Oktary Budiansyah (2012) yang menunjukkan bahwa perputaran piutang tidak berpengaruh terhadap profitabilitas perusahaan otomotif di Bursa Efek Indonesia.

Menurut Kasmir (2017:12) perputaran piutang berfungsi untuk mengukur efektivitas perusahaan dalam penggunaan aset yang dimilikinya atau dapat juga dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) dalam perusahaan. penggunaan sumber daya perusahaan. Pengaruh Total Asset Turnover (X3) terhadap Profitabilitas (Y) Berdasarkan hasil penelitian diperoleh tabel dengan nilai signifikan sebesar 0,003 berarti kurang dari 0,05 maka H0 diterima dan H1 ditolak. Hasil penelitian ini didukung oleh hasil penelitian yang dilakukan oleh Hamriansyah (2016) bahwa total aset turnover berpengaruh terhadap profitabilitas pada ROA pada sub sektor pakan ternak yang terdaftar di Bursa Efek Indonesia.

Menurut Kasmir, total aset turnover merupakan rasio yang digunakan untuk mengukur perputaran seluruh aset yang dimiliki suatu perusahaan dan mengukur berapa banyak penjualan yang dicapai dari setiap rupiah aset.

Artinya terdapat 41,1% variabel terikat yang dapat dijelaskan oleh variabel bebas, sisanya sebesar 58,9%.

Variabel Bebas yang Berpengaruh Dominan terhadap Profitabilitas

Dari hasil uji t terlihat (secara parsial) menunjukkan adanya pengaruh yang signifikan terhadap variabel dependen yaitu profitabilitas. Berdasarkan hasil analisis dan pembahasan disimpulkan bahwa variabel perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas. Dari hasil uji t terlihat (secara parsial) tidak terdapat pengaruh yang signifikan terhadap variabel dependen yaitu profitabilitas.

Berdasarkan hasil analisis dan pembahasan disimpulkan bahwa variabel total aset turnover berpengaruh signifikan terhadap profitabilitas. Hasil uji t menunjukkan (secara parsial) terdapat pengaruh yang signifikan terhadap variabel dependen yaitu profitabilitas. Berdasarkan hasil analisis dan pembahasan disimpulkan bahwa variabel perputaran kas, perputaran piutang dan perputaran total aset secara bersama-sama mempunyai pengaruh yang signifikan terhadap profitabilitas, hal ini ditunjukkan dari hasil uji F (sekaligus) yang menunjukkan bahwa terdapat pengaruh yang signifikan terhadap variabel dependen (Y).

Berdasarkan hasil uji hipotesis secara dominan menunjukkan bahwa total aset turnover mempunyai pengaruh yang dominan terhadap profitabilitas, hal ini terbukti dari hasil koefisien beta terstandar (𝛽𝛽) bahwa total aset turnover mempunyai koefisien beta yang paling tinggi.

Saran

Artinya dari hasil yang diuji menunjukkan bahwa total aktiva perputaran mempunyai nilai yang semakin meningkat, sebaiknya perusahaan menjaga nilai aktiva perusahaan agar tetap dalam keadaan konstan dan stabil. Berdasarkan hasil uji F secara bersama-sama diketahui bahwa variabel independen yaitu arus kas, perputaran piutang dan total perputaran aset mempunyai pengaruh yang signifikan terhadap variabel dependen yaitu profitabilitas. Jadi sebaiknya perusahaan menggunakan ketiga variabel independen tersebut untuk meningkatkan penjualan dalam perusahaan sehingga menghasilkan arus kas untuk memenuhi kebutuhan dan tujuan yang diinginkan perusahaan.

Semakin besar ketiga variabel independen tersebut maka penjualan dalam perusahaan akan semakin meningkat. Berdasarkan hasil standarisasi, total aset turnover mempunyai nilai koefisien beta tertinggi dan pengaruh dominan terhadap profitabilitas. Sehingga penelitian ini dapat dijadikan acuan bagi perusahaan untuk menjaga nilai total aset perusahaan agar tetap berjalan stabil.