PENDAHULUAN

Latar Belakang Masalah

Pinjam meminjam merupakan salah satu bidang usaha produk koperasi yang menjadi sumber pendapatan koperasi karena koperasi memperoleh penghasilan dari kegiatan tersebut. Koperasi Pelayanan Umum Republik Indonesia atau biasa disingkat KPRI merupakan salah satu jenis koperasi yang ada di Indonesia. KPRI adalah koperasi yang didirikan oleh PNS dan dikelola untuk kepentingan PNS.

Rumusan Masalah

Penyebab terlambatnya pelunasan pinjaman adalah karena penyakit yang biaya pengobatannya tidak sedikit, selain itu anggota koperasi telah meninggal dunia dan pinjaman di koperasi belum dilunasi. Perlu diketahui juga bahwa meskipun KPRI Sejahtera memberikan kemudahan kepada anggotanya dalam memberikan pinjaman dengan persyaratan yang sederhana dan bunga yang relatif rendah serta tanpa perlu menjaminkan harta benda peminjam, namun pada kenyataannya masih terdapat pegawai atau pegawai yang sudah menjadi anggota koperasi. . mengalami hambatan dalam pembayaran kembali pinjamannya. Peristiwa ini berujung pada terbentuknya suatu hubungan antara dua insan yang disebut dengan keterikatan antara kedua belah pihak.

Tujuan Penelitian

Kegunaan Penelitian

Memberikan wawasan dan pengetahuan bagi peneliti mengenai pelunasan pinjaman kepada anggota standar di KPRI Sejahtera dalam analisis ekonomi syariah. Hasil penelitian ini diharapkan dapat dijadikan bahan informasi dan menambah wawasan mengenai pelunasan pinjaman kepada anggota standar di KPRI Sejahtera dalam analisis ekonomi syariah.

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Ronie Gozali (2012) “Upaya Koperasi Pekerja Bongkar Muat (TKBM) Terhadap Anggotanya Yang Gagal Bayar Pinjaman Di Kota Pontianak”. 6Ronie Gozali, “Upaya Koperasi Buruh Bongkar Muat (TKBM) Terhadap Anggotanya Yang Gagal Bayar Pinjaman Di Kota Pontianak.” (Skripsi: Universitas Tanjungpura, Fakultas Hukum Pontianak), Hon. 7Kaderrini Ekasari, “Anggota tidak bayar dalam pelunasan pinjaman SD Koperasi Kartika Kodim 1202 Singkawang”. Aziezah Kebahyang (2008), “Kewajiban dan Tanggung Jawab Pengurus Koperasi Terhadap Pinjaman Anggota (Studi Kasus Koperasi Pegawai Kementerian Agama)”.

Tinjauan Teori

- Tanggung Jawab(Akuntabilitas)

- Wanprestasi

- Pengembalian Pinjaman

Koperasi primer adalah koperasi yang anggotanya paling sedikit berjumlah 20 orang yang memenuhi syarat keanggotaan. Koperasi konsumen adalah koperasi yang anggotanya terdiri dari semua orang yang mempunyai kepentingan langsung di bidang konsumsi 32. Beberapa ahli mendefinisikan ekonomi Islam sebagai ilmu yang mempelajari tingkah laku manusia dalam usahanya memenuhi kebutuhan dengan cara yang terbatas dalam memenuhi kebutuhan yang harus dipenuhi dalam jangka waktu tertentu. kerangka syariah.

Menurut Chapra, ekonomi Islam merupakan ilmu yang membantu upaya mewujudkan kebahagiaan manusia melalui alokasi dan distribusi sumber daya terbatas yang berada dalam koridor yang mengacu pada ajaran Islam tanpa memberikan kebebasan individu atau tanpa perilaku makroekonomi yang berkelanjutan dan tanpa ketidakseimbangan lingkungan. Menurut Abdul Mannan, ekonomi Islam tidak hanya mempelajari individu-individu sosial tetapi juga orang-orang yang mempunyai bakat manusia religius itu sendiri. Berdasarkan uraian di atas, dapat disimpulkan bahwa ekonomi Islam merupakan salah satu cabang ilmu pengetahuan yang berupaya melihat, menganalisis, dan akhirnya menyelesaikan permasalahan ekonomi dengan cara Islam.

Prinsip-prinsip ekonomi Islam merupakan seperangkat ajaran Islam yang menjadi landasan dan menjadi rujukan bagi seluruh kegiatan perekonomian umat (Muslim). Merujuk pada konsep ilmu ekonomi sebagai suatu kegiatan manusia untuk memenuhi kebutuhannya, maka dasar pemikiran ekonomi Islam dapat dikemukakan sebagai berikut; Allah. KPRI adalah koperasi yang didirikan oleh PNS dan dijalankan untuk kepentingan PNS.

Ekonomi Islam merupakan salah satu cabang ilmu yang berupaya melihat, menganalisis, dan pada akhirnya menyelesaikan permasalahan ekonomi dengan cara Islam.

Kerangka Pikir

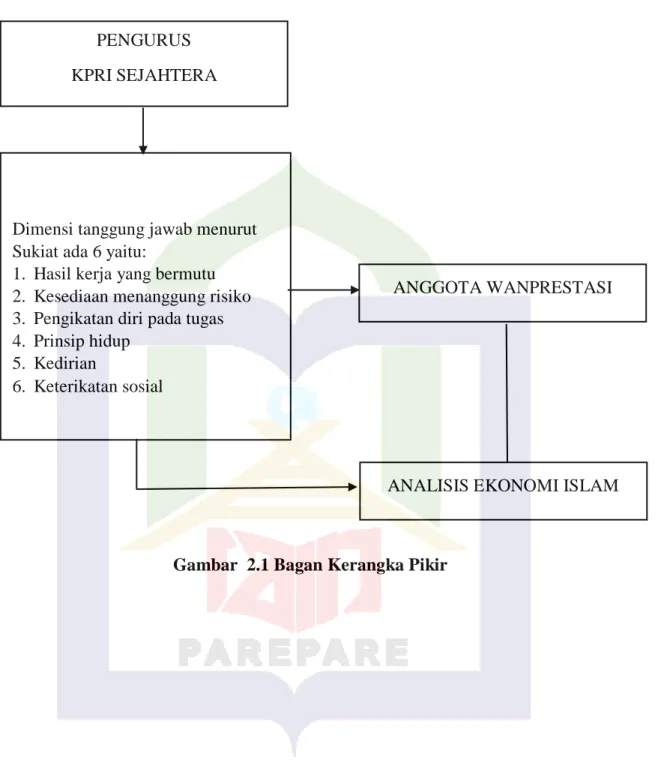

Tanggung jawab menurut KBBI (Kamus Besar Bahasa Indonesia) adalah suatu keadaan wajib memikul segala sesuatu, sehingga anda bertanggung jawab, wajib memikul, memikul tanggung jawab, memikul segala sesuatu, atau memberikan jawaban dan menanggung segala akibat yang menimpa diri anda. Cedera Janji adalah suatu keadaan dimana karena kelalaian atau kesalahannya, debitur tidak dapat memenuhi kinerja sebagaimana ditentukan dalam perjanjian dan tidak di bawah paksaan seperti dalam perjanjian yang dibuat antara kreditur dan debitur. Oleh karena itu, dalam kegiatannya, KPRI lebih fokus pada kesejahteraan PNS dibandingkan anggotanya.

Individu-individu ini bersedia menerima risiko atas keputusan yang mereka buat, tindakan yang mereka ambil, dan konsekuensi pekerjaan mereka.

METODE PENELITIAN

- Pendekatan dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Fokus Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan dan Pengolahan Data

- Uji Keabsahan Data

- Teknik Analisis Data

Informan dalam penelitian ini adalah ketua koperasi selaku pimpinan tertinggi di Uspešna KPRI dan beberapa anggota koperasi yang sudah lama menjadi anggota Uspešna KPRI. Penjelasan gambar diatas merupakan bukti transaksi (perjanjian) hasil pinjaman bagi anggota yang ingin meminjam dana ke KPRI Sejahtera. Berdasarkan hasil wawancara di atas, metode pengembalian pinjaman adalah metode amortisasi yang juga diperkenalkan di koperasi lain dan juga di KPRI Sejahtera.

Upaya pengurus KPRI Sejahtera kategori kredit macet untuk memberikan kompensasi kepada anggota yang gagal bayar, yaitu: Berdasarkan hasil wawancara diatas, dalam hal ini ada beberapa strategi yang dilakukan KPRI Sejahtera untuk mengatasi kredit bermasalah: 68 Seperti halnya pengurus KPRI Sejahtera, mereka jelas tidak bisa memprediksi risiko apa saja yang akan timbul di koperasi.

Kegiatan simpan pinjam merupakan kegiatan yang bertujuan untuk memupuk simpanan anggotanya untuk kemudian dipinjamkan kembali kepada anggota yang membutuhkan bantuan modal dari anggota KPRI Sejahter. Kegiatan simpan pinjam di KPRI Sejahtera ini sudah ada pada awal berdirinya koperasi ini, dimana anggota yang melakukan usaha masih sangat sedikit. Proses peminjaman dana di KPRI Sejahtera berlangsung secara berkala, yang ditetapkan oleh pengurus koperasi dalam rapat direksi.

Bagaimana sistem peminjaman yang diterapkan KPRI Sejahtera dalam hal peminjaman dana kepada nasabah/mitra.

HASIL PENELITIAN DAN PEMBAHASAN

Proses Peminjaman Dana Di KPRI Sejahtera

Syarat tidak tertulisnya sesuai Pasal 47 Undang-Undang Nomor 1 Tahun 1974 tentang Perkawinan harus berusia minimal 18 tahun atau sudah menikah.58 Koperasi sendiri mengatakan dalam pelunasan pinjaman atau pelunasan pinjaman tepat waktu. Sebab dalam memberikan pinjaman, KPRI Sejahtera mempunyai kewajiban dan keyakinan terhadap kemampuan dan kesanggupan anggota koperasi untuk melunasi utangnya sesuai kesepakatan. Syarat-syarat di atas telah dipenuhi oleh calon debitur, pihak koperasi akan menyelidiki apakah benar syarat-syarat yang dipenuhi itu benar-benar milik calon debitur, dengan melakukan analisa data lebih lanjut mengenai calon debitur dengan cara mendatangi rumah debitur untuk melihat lingkungan.

Pinjaman dana disini adalah pinjaman dalam bentuk uang yang diberikan oleh pengurus KPRI Sejahtera kepada anggota, dimana anggota harus memenuhi syarat-syarat yang telah ditetapkan oleh KPRI Sejahtera, dan anggota juga harus mematuhi prosedur yang dibuat oleh KPRI Sejahtera. Pada saat mengajukan permohonan, seorang calon anggota harus melengkapi ketentuan khusus yang disediakan oleh koperasi. Setelah surat lamaran terisi lengkap, langkah selanjutnya adalah pihak koperasi meneliti terlebih dahulu alamat tempat tinggal calon anggota untuk melakukan pengecekan silang apakah semua data yang diisi dalam surat lamaran tersebut sesuai dengan fakta atau tidak.

Dari gambar di atas dapat dijelaskan dana mana yang ingin Anda pinjam dan kemudian pihak koperasi memberikan pilihan kepada Anda apakah ingin membayar secara harian, bulanan, atau tahunan. KPRI Sejahtera tidak menginginkan adanya jaminan bagi calon anggota yang mengajukan perjanjian kredit, kecuali besaran pinjaman di atas dua juta rupiah, calon anggota baru diperbolehkan memberikan jaminan. Tujuan pembayaran angsuran ini adalah agar seluruh kredit dan bunga dapat dibayarkan sesuai dengan perjanjian awal yang dibuat antara koperasi dengan calon peminjam.

Sedangkan untuk tempat pembayaran angsuran semua tergantung kesepakatan di awal kesepakatan masing-masing pihak, setiap pembayaran angsuran oleh anggota di koperasi dapat dilakukan di kantor KPRI Sejahtera atau di tempat yang direkomendasikan oleh.

Proses Penanganan Pinjaman Anggota yang Bermasalah

Penyelesaian anggota yang menunggak termasuk kredit macet, hanya melalui musyawarah atau perundingan, koperasi terlebih dahulu mengupayakan untuk mengurangi jumlah anggota yang menunggak yang tidak memenuhi kesepakatan. Upaya pengurus ini dengan memberikan peringatan kepada anggota yang terlibat dalam kredit bermasalah. Anggota yang terlambat setidaknya harus memberikan penjelasan terkait keterlambatan pembayaran angsuran tersebut, sehingga pihak koperasi dapat mencari jalan keluar dari permasalahan tersebut.

Salah satu penyebabnya adalah anggota koperasi tidak tegas dalam memperingatkan anggota yang wanprestasi karena anggota koperasi merupakan teman baik salah satu pengurus koperasi. Dalam hal ini hasil kerja dapat dibuktikan dengan jumlah anggota yang terus bertambah setiap tahunnya. Apakah koperasi memberikan spesialis pinjaman kepada anggota lama hingga anggota baru pada saat melakukan penyetoran.

Apa saja kendala pengurus jika mengetahui ada anggota yang mempunyai pinjaman bermasalah. Apakah koperasi menawarkan spesialisasi pinjaman kepada anggota lama pada anggota baru pada saat melakukan penyetoran.

Tanggung Jawab Pengurus terhadap Anggota Wanprestasi dalam

PENUTUP

Kesimpulan

Saran

Penyelesaian anggota yang wanprestasi dilakukan dengan memberikan upaya dan solusi bagi anggota yang memberikan pinjaman bermasalah, namun setelah pengurus berusaha meminimalisir risiko terjadinya pinjaman bermasalah, masih terdapat anggota yang masih belum mampu melunasi pinjamannya. Apakah koperasi selalu mengupayakan pinjaman anggota yang tinggi, sedangkan kas koperasi minim atau malah defisit? Bagaimana jika ada anggota yang dirasa tidak memenuhi syarat untuk mendapatkan pinjaman, apakah tetap akan diberikan jika syarat yang ditetapkan terpenuhi?

Apakah anggota yang ingin meminjam di koperasi harus memeriksa latar belakang pribadinya seperti asal usul keluarga atau kerabatnya. Jika diketahui ada anggota yang melakukan non-pembayaran, seberapa cepat pengurus koperasi akan mengambil tindakan. Jawaban: Nasabah atau anggota koperasi dapat disebut anggota menunggak, yaitu apabila ia tidak membayar selama beberapa bulan atau setelah jatuh tempo pinjaman.

Tiga strategi kredit macet tersebut antara lain penjadwalan ulang, rehabilitasi, restrukturisasi, dan penyitaan agunan. Jawaban: Menurut saya, pengurus sebagai ketua koperasi telah menjalankan tugasnya sedemikian rupa sehingga setiap anggota yang memberikan pinjaman merasa nyaman di koperasi ini. Jawaban : Syarat-syarat sebelum mengadakan akad adalah (1) anggota tetap, anggota tetap, dan calon anggota yang bertempat tinggal di wilayah lingkungan koperasi dan memenuhi syarat-syarat yang ditetapkan oleh koperasi (2) mempunyai usaha/penghasilan . (3) Aktif menabung di KPRI Sejahter (4) Koperasi mengabulkan permohonan anggota setelah dilakukan survey alamat tempat tinggal dan kantor pusat anggota.

5) Anggota yang masih mempunyai hutang/pinjaman tidak diperkenankan mengambil jaminan sampai hutangnya lunas atau dengan persetujuan pengurus. Jawaban : Langkah pertama yang dilakukan koperasi adalah memberikan teguran kepada anggotanya, tentunya setelah melalui musyawarah. Jawaban: Strategi tersebut tetap dilakukan seperti yang dilakukan saat ini dengan menerapkan sistem yang lebih tegas dalam pengelolaannya.