PENDAHULUAN

Latar Belakang Masalah

4 Chelsi Nizara O.K, Sistem Pengendalian Kas Internal pada Badan Perencanaan Pembangunan, Penelitian dan Pengembangan Daerah (BAPPELITBANGDAlitbang) Provinsi Riau (tesis sarjana; Akuntansi: UIN SUSKA RIAU, 2012), hal.1. Harapan penulis agar pegawai instansi dapat menerapkan sistem pengendalian internal kas yang selaras dengan letak dan fungsinya serta menggunakan prinsip akuntansi syariah, sehingga pengelolaan pekerjaan lancar dan tidak terjadi hal-hal yang tidak diinginkan terhadap uang yang digunakan. Sesuai dengan penjelasan di atas, maka penulis dalam penulisan disertasi ini mengangkat judul: “Analisis Prinsip Akuntansi Syariah Terhadap Pengendalian Intern Kas Pada Badan Perencanaan, Pembangunan, Penelitian dan Pengembangan Daerah (BAPPELITBANGDA) Kabupaten Pinrang”.

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

Hal ini berbeda dengan hasil penelitian yang dilakukan peneliti yang menjelaskan bahwa pengendalian internal kas di BAPPELITBANGDA Kab. Pengendalian Internal Pengeluaran Kas pada Badan Perencanaan, Pembangunan, Penelitian dan Pengembangan Daerah (BAPPELITBANGDA) Kabupaten Pinrang. Pengendalian Internal Kas pada Badan Perencanaan, Pembangunan, Penelitian dan Pengembangan Daerah (BAPPELITBANGDA) Kabupaten Pinrang dalam Analisis Prinsip Akuntansi Syariah.

TINJAUAN TEORI

Tinjauan Penelitian Relevan

Hal ini berbeda dengan hasil penelitian yang dilakukan oleh peneliti sekarang yang menjelaskan bahwa pengendalian internal kas di BAPPELITBANGDA. Persamaan penelitian terdahulu dengan penelitian saat ini adalah ingin mempelajari tentang sistem pengendalian intern manfaat moneter, namun yang membedakan adalah hasil penelitiannya. Hasil survei saat ini menjelaskan bahwa pengendalian internal kas di BAPPELITBANGDA Kab.

Tinjauan Teori

- Pengendalian Internal

- Sistem Pengendalian Internal

- Sistem Pengendalian Internal Kas

- Kas dan Lapora Arus Kas

- Laporan Keuangan

- Perspektif Islam

Paling tidak membutuhkan banyak waktu dalam penyelesaiannya sehingga menarik perhatian dan membuat sumber daya entitas/perusahaan menjadi tidak produktif. Sedangkan dalam arti luas dipandang sebagai suatu sistem sosial yang menampung pengetahuan-pengetahuan tertentu yang ada pada suatu entitas/perusahaan. Pengendalian akuntansi terdiri dari rencana dan tahapan organisasi, serta sekumpulan dokumen yang berkaitan dengan keamanan aset/modal entitas/perusahaan dari sekumpulan data keuangan yang terpercaya.

Dari segi operasional dan administratif, pimpinan entitas/perusahaan tidak dapat melakukan pengendalian secara langsung. Kondisi ini membuat sistem menggantikan peran atasan atau pemimpin suatu entitas/perusahaan.20. Kas pada suatu badan/perusahaan sangatlah penting karena tanpa adanya kas maka kegiatan operasional badan/perusahaan tidak dapat terlaksana.

Uang tunai biasanya digunakan sebagai alat untuk membiayai kegiatan usaha suatu badan/perusahaan, sehingga tidak ada masalah. Kas secara khusus dapat dipahami sebagai uang tunai yang ada pada suatu entitas/perusahaan dan disajikan dalam neraca sebagai aset lancar. Laporan keuangan merupakan informasi terkait posisi keuangan dan kinerja suatu entitas/perusahaan/badan yang disajikan secara terstruktur.

Laporan keuangan di lingkungan pemerintah dan badan/perusahaan/badan mempunyai kesamaan penyajian laporan keuangan dan telah diatur secara jelas berdasarkan peraturan/ketentuan hukum dalam prinsip-prinsip akuntansi dan pelaporan keuangan. Penyusunan laporan akuntansi disusun sedemikian rupa sehingga tersedia data/informasi yang selaras mengenai posisi keuangan dan setiap transaksi yang telah dilakukan pada pelapor/perusahaan pada waktu atau periode tertentu. Pengendalian atau pemantauan terbagi menjadi dua bagian, yaitu yang pertama pemantauan atau pengendalian oleh entitas/perusahaan.

Tinjauan Konseptual

Prinsip ini berkorelasi dengan prinsip keadilan; asas kebenaran dapat mewujudkan keadilan dalam pengukuran, pengakuan dan pelaporan setiap transaksi ekonomi. Misalnya, kegiatan pengakuan, pengukuran, dan pelaporan jelas akan berjalan baik jika dibarengi dengan rasa kebenaran.32. Analisis merupakan upaya untuk menjelaskan permasalahan atau fokus penelitian secara terpisah atau terbagi-bagi, sehingga struktur model yang diuraikan terlihat jelas sehingga maknanya dapat lebih dipahami dan permasalahannya dapat dipahami. 33.

Prinsip Akuntansi Syariah Berdasarkan surat Al-Baqarah ayat 282, terdapat tiga prinsip akuntansi syariah yaitu prinsip tanggung jawab, prinsip keadilan dan prinsip kebenaran.

Kerangka Pikir

METODE PENELITIAN

- Pendekatan dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Fokus Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan dan Pengolahan Data

- Uji Keabsahan Data

- Teknik Analisis Data

Penelitian ini fokus pada analisis prinsip akuntansi syariah terhadap pengendalian kas internal pada Badan Perencanaan Pembangunan Daerah, Penelitian dan Pengembangan (BAPPELITBANGDA) Kabupaten Pinrang. Dimana peneliti melakukan observasi langsung terhadap permasalahan yang ditemui pada pengendalian intern kas pada Badan Perencanaan, Pembangunan, Penelitian dan Pengembangan Daerah (BAPPELITBANGDA) Kabupaten Pinrang c. Pengujian ini dilakukan dengan cara mengecek sumber-sumber yang diperoleh untuk menguji kredibilitas data mengenai “Analisis Prinsip Akuntansi Syariah Untuk Pengendalian Intern Kas Pada Badan Perencanaan, Pembangunan, Penelitian dan Pengembangan Daerah (BAPPELITBANGDA) Kabupaten Pinrang”.

Hal ini diperkuat dari hasil wawancara dengan Ny. Hj Hadijah Mahmud, S.Sos selaku Kepala Subbagian Keuangan BAPPELITBANGDA Kabupaten Pinrang. Pencairan arus kas yang dilakukan oleh BAPPELITBANGDA Kabupaten Pinrang sebagai bantuan anggaran setiap kegiatan pada basis Akuntansi OPD (Operasional Daerah) dilakukan oleh BAPPELITBANGDA Kab. Bagian laporan keuangan yang tertuang dalam standar akuntansi pemerintahan accrual basis yang diterapkan oleh BAPPELITBANGDA Kab.

Pengendalian internal yang efektif dapat tercapai jika informasi dan komunikasi dilakukan dengan baik. seperti pencatatan yang baik, pedoman kebijakan yang tercantum di BAPPELITBANGDA Kab. Pinrang dan laporan keuangan disusun secara berkala. komponen informasi dan komunikasi di BAPPENDA Cab. a) Menyusun dan mencatat seluruh transaksi yang sah. 1 Apakah BAPPELITBANGDA Kabupaten Pinrang mempunyai struktur organisasi mengenai pembagian fungsi antara fungsi pendapatan, fungsi pengeluaran kas dan fungsi akuntansi (pencatatan)?

2 Apakah terdapat pendelegasian wewenang dan tanggung jawab yang jelas di BAPPELITBANGDA Kabupaten Pinrang dari atasan hingga staf, khususnya dalam hal yang berkaitan dengan penanganan penerimaan dan pengeluaran kas disertai dengan instruksi yang baik dan jelas?

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Pengambilan kebijakan dalam pengelolaan manajemen harus terkoordinasi, yang akan mempengaruhi sistem arus kas atau arus kas di masa depan. Menurut sistem arus kas yang dikelola oleh Badan Perencanaan Pembangunan Daerah, Penelitian dan Pengembangan (BAPPELITBANGDA) Kabupaten Pinranga dikelola langsung oleh bendahara. Hal ini sesuai dengan tarif yang diatur oleh BPPKD, seperti hasil wawancara dengan Ibu Hj. Keputusan lembaga harus didasarkan pada data yang mudah dipercaya dan diperbaiki. Seperti halnya data keuangan yang dapat mewakili keadaan fisik suatu lembaga. Hampir semua aktivitas keuangan lembaga melibatkan uang tunai. Salah satu fungsi dan tugas seorang manajer adalah melindungi setiap aktivitas dana dari pemborosan, pencurian dan penyalahgunaan, sehingga penting untuk melakukan pembukuan bisnis untuk memantau penerimaan dan pengeluaran kas agar tidak terjadi pengeluaran kas yang tidak sah.

“Di Kabupaten Pinrang ada tahapannya, namun secara umum berlaku untuk seluruh instansi yang berada di bawah naungan Pemerintah Daerah Kabupaten Pinrang. Semua tahapan itu diatur oleh BPPKD (Badan Penetapan, Pengelolaan, dan Keuangan Daerah).” Suatu organisasi mempunyai tahapan dalam pengendalian kas internal yang merupakan unsur penting dan perlu. Pinrang telah mampu menerapkan sebagian besar komponen sistem pengendalian kas internal yang terdiri dari sistem kewenangan, struktur organisasi, penanggung jawab pegawai dan tahapan registrasi serta praktik yang baik.

“Pinrang tidak menggunakan fungsi penerimaan kas dalam memisahkan fungsi kas, hanya menggunakan fungsi pembayaran tunai dan fungsi akuntansi (pencatatan).” Seperti dengan menempatkan setiap pegawai sesuai pendidikannya, setiap dokumen setelah transaksi harus dicap lengkap sebagai dokumen pendukung, setiap nomor cek yang keluar dipertanggungjawabkan oleh bagian keuangan. Setiap pengeluaran uang tunai dicatat dalam buku kas, yang kemudian dikelompokkan dan disertai dengan pembuktian atau pembuktian.”

Begitu pula dengan bagian akuntansi yang mencatat setiap kegiatan transaksional dan mempunyai bukti-bukti yang mendukungnya yang kemudian akan diaudit oleh kepala sub bagian keuangan dan akan dipertanggungjawabkan kepada atasan.

Pembahasan Penelitian

Faktor ini lebih fokus pada ketepatan waktu penyampaian laporan keuangan pemerintah daerah (LKPD). Fenomena pelaporan keuangan Pemerintah Daerah menjadi suatu hal yang menarik untuk dikaji lebih lanjut, kenyataannya dalam laporan keuangan Pemerintah Daerah masih banyak terdapat laporan data yang tidak konsisten. Selain itu, masih banyak kejanggalan yang ditemukan Badan Pemeriksa Keuangan dalam pelaksanaan pemeriksaan laporan keuangan pemerintah.47.

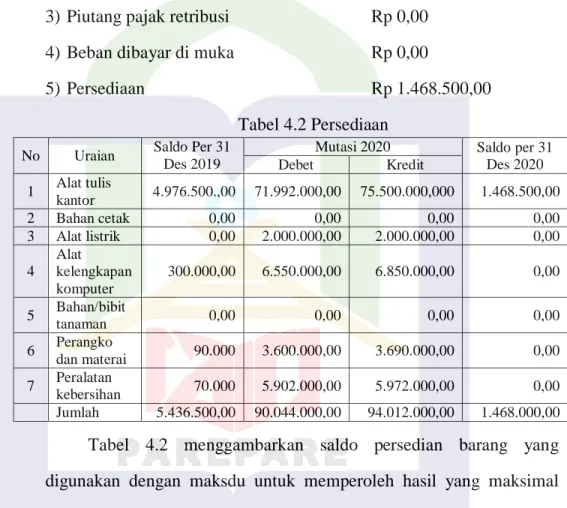

Untuk menghasilkan Laporan Keuangan Pemerintah Pusat (CHFs) yang sesuai dengan PSA, Pemerintah juga mengembangkan Sistem Akuntansi Pemerintah Pusat yang berbasis kas untuk akrual. Untuk standarisasi mekanisme penyajian informasi pendapatan dan pengeluaran secara akrual, Peraturan Direktur Jenderal Perbendaharaan (Perdirjen) No. 62 Tahun 2009 tentang tata cara penyajian informasi pendapatan dan beban secara akrual dalam laporan keuangan. 52 BAPPEDA Kabupaten Pinrang, Laporan Keuangan SKPD per 31 Desember 2020 (Pemerintah Kabupaten Pinrang: Pinranga, 2020) hal. LRA memberikan informasi mengenai pendapatan saat ini, belanja transfer, surplus/defisit dan pembiayaan pemerintah Kabupaten Pinrang, yang kemudian dibandingkan dengan anggarannya.

Pengenalan akuntansi akrual bertujuan untuk meningkatkan kualitas penyajian laporan keuangan negara dan menyediakan data yang akurat dalam mengukur kinerja negara. Bambang Kekayaan/hartadi Yogyakarta Sistem Pengendalian Intern: BPFE 1999 BAPPEDA Kabupaten Pinrang, SKPD Laporan Keuangan per 31 Desember 2020 Basrowi dan Suwandi Pemahaman Penelitian Kualitatif Jakarta: Rineka Cipta 2008 Cenik Ardana dkk Sistem Informasi Akuntansi Jakarta: Mitra Wacana Media 2016 Chelsi Nizara OK sistem pengendalian internal kas pada Badan Perencanaan Kota.

Peraturan Menteri Keuangan No 177/PMK05/2015 tentang Pedoman Penyusunan dan Penyampaian Laporan Keuangan Kementerian/Lembaga.

PENUTUP

Simpulan

Pinrang terimplementasi dengan baik, dimana fungsi pengendaliannya hanya ada dua yaitu fungsi pengeluaran dan fungsi akuntansi (pencatatan).

Saran

Abdul, Halim, Usman Manajemen Strategi Syariah Jakarta: Zikrrul Hakim 2015 Abdurrahman Dudung Pengantar Metode Penelitian Yogyakarta; Sebuah anugerah dari alam. Agus Utomo Analisis Sistem Pengendalian Intern Penerimaan Kas pada PDAM Tirta Jeneberang Gowa Skripsi: Universitas Muhammadiyah Makassar 2019 Ali Mauludi AC Akuntansi Syariah; Pendekatan normatif sejarah yang diterapkan. Al-Qur'an Al-Karim Departemen Agama, Al-Qur'an dan Terjemahannya, Solo: Tiga Serangkai 2014.

Desi Terkadang Evaluasi Penerapan Sistem Pengendalian Intern Penerimaan Kas RS Gunung Maria Tomohon Jurnal EMBA Vol1 No4 2013. Iwan Aprianto dkk Etika & Konsep Manajemen Bisnis Islam Yogyakarta: CV Budi Utama 2020. Metode Penelitian Joko Subagyo dalam Teori dan Praktek Jakarta : Rineka Hak Cipta 2006 Kasmir “Pengantar Manajemen Keuangan Jakarta: Kencana Prenada Media Group 2010.

Analisis Sistem Maria Anastasia dan Tahapan Pengendalian Internal Pengumpulan Kas pada UD Kanca Karya Banjarbaru Jurnal KINDAI Vol9 No2 2013. Wilayah Berbasis Akrual Edisi Pertama Yogyakarta: UPPS STIM YKPN 2015 hal154.

Republikken Indonesien Republikken Indonesien Regeringsforordning nr. 8 af 2006 Saifuddin Azwar Second Cet Research Method; Yogyakarta: Student Library 2000 Seprida Hanum Accounting Information System Bandung: Citapustaka Media 2015. Suharsimi Arikunto Forskningsledelse Cet IV; Jakarta: Rineka Copyright 2000 Sukrisno Agoes Auditing Jakarta: Salemba Empat 2012. Sumarni Murti og Jhon Soeprihanto Introduktion til Business Economic Basics of Entities/Companies Fifth Edition Yogyakarta: Liberty Publisher 2005.