Pada Pasar Saham Indonesia Periode 2013: Pengujian Monday Effect, Minggu Keempat Effeu dan Rogatski Eff, dll. Beberapa penelitian mengenai Week Effect pada Pasar Saham Indonesia menunjukkan hasil yang sangat berbeda. Faktanya, 2 dari 9 sektor saham yang terdaftar di Bursa Efek Indonesia (BEI), seperti Properti & Real Estate dan Barang Konsumsi, mencapai hasil di atas 30% dalam waktu kurang dari 6 bulan (Putrantyo, 2014).

Apakah return saham Indonesia hari Senin tahun 2013 negatif atau lebih rendah dibandingkan hari-hari lainnya? Apakah return saham pada hari Senin bulan April di pasar modal Indonesia tahun 2013 positif atau cenderung lebih tinggi dibandingkan hari Senin bulan lainnya (non April). Untuk menunjukkan secara empiris apakah return saham pada hari Senin bulan April di pasar saham Indonesia periode tahun 2013 positif atau cenderung lebih tinggi dibandingkan hari Senin pada bulan lainnya (non April).

PENDAHULUAN

- Latar Belakang

- Perumusan Masalah

- PembatasanMasalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Bagi para akademisi, kami berharap penelitian ini dapat memberikan informasi, pengetahuan atau sebagai bahan referensi mengenai pengaruh day of the week effect terhadap tingkat keuntungan saham. Bab ini memuat tujuan yang dijadikan objek penelitian, populasi dan sampel, identifikasi dan pengukuran variabel, metode pengumpulan data, dan metode analisis data. Bab ini berisi uraian tentang hasil penelitian berdasarkan data yang telah dilakukan dan pembahasan hasil penelitian, pengujian hipotesis dan analisis.

Bab terakhir berisi kesimpulan dari data penelitian yang telah dilakukan, serta saran untuk penelitian selanjutnya.

LANDASAN TEORI

Tinjauan Pustaka

- Investasi

- Pengertian Investasi

- Jenis Investasi

- Pasar Modal

- Definisi Pasar Modal

- Instrumen Pasar Modal

- Efisiensi Pasar Modal

- Bentuk Efisiensi Pasar Modal

- Anomali Pasar

- Saham

- Definisi Saham

- Jenis Saham

- Return Saham

- Definisi Dan Jenis Indeks Pada Bursa Efek Indonesia

- Indeks LQ-45

Penelitian Terdahulu

Kerangka Pemikiran Teoritis

Hipotesis

METODOLOGI PENELITIAN

Objek Penelitian

Metode Pengumpulan Data

- Jenis Data

- Teknik Pengambilan Sampel

- Teknik Pengumpulan Data

Identifikasi dan PengukuranVariabel

- Variabel Dependen

- Variabel Independen

Metode Analisis Data

- Analisis Deskriptif

- Analisis Kuantitatif

- Teknik Pengujian Asumsi Klasik

- Teknik Pengujian hipotesis

- Pengujian Hipotesis 1

- Pengujian Hipotesis 2

- Pengujian Hipotesis 3

- Pengujian Hipotesis 4

- Uji t (Uji Signifikasi Parsial)

- Uji R 2 (Koefisien Determinasi)

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Indeks harga saham gabungan menggunakan semua saham yang diperdagangkan secara publik sebagai komponen untuk menghitung indeks. Indeks Kompas 100, yaitu indeks yang terdiri dari 100 saham perusahaan yang terdaftar di bursa, dipilih berdasarkan likuiditas dan kapitalisasi pasar, dengan kriteria yang telah ditentukan. Indeks BISNIS-27, hasil kerjasama Bursa Efek Indonesia dan harian Bisnis Indonesia meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27.

Indeks yang terdiri dari 27 saham perusahaan terdaftar yang dipilih berdasarkan kriteria likuiditas fundamental, teknis atau transaksional serta tanggung jawab dan tata kelola perusahaan. Indeks PEFINDO25 hasil kerjasama Bursa Efek Indonesia dan lembaga pemeringkat PEFINDO meluncurkan indeks harga saham yang diberi nama Indeks PEFINDO25. Indeks ini terdiri dari 25 saham publik yang dipilih berdasarkan kriteria seperti: total aset, return on equity (ROE) dan opini akuntan publik.

Indeks ini diharapkan dapat memberikan tambahan informasi kepada investor yang ingin berinvestasi pada emiten yang memiliki kinerja unggul dalam mendorong bisnis berkelanjutan, serta memiliki kesadaran terhadap lingkungan dan penerapan tata kelola perusahaan yang baik.Indeks ini terdiri dari 25 saham Perusahaan Tercatat. dipilih dengan mempertimbangkan kriteria seperti: Total aset, rasio harga-pendapatan (PER) dan pertukaran bebas. PT Astra Agro Lestari Tbk PT Adaro Energy Tbk PT AKR Corporindo Tbk PT Astra International Tbk PT Alam Sutera Realty Tbk PT Bank Central Asia Tbk PT Bank Negara Indonesia Tbk PT Bank Rakyat Indonesia Tbk PT Bank Danamon Tbk. PT Bank Mandiri (Persero) Tbk PT Bumi Serpong Damai Tbk PT Bumi Resources Tbk PT BW Plantation Tbk.

PT Indocement Tunggal Prakasa Tbk PT Indo Tambangraya Megah Tbk PT Jasa Marga (Persero) Tbk PT Kalbe Farma Tbk. PT Perusahaan Gas Negara Tbk PT Bukit Asam (Persero) Tbk PT Semen Indonesia (Persero) Tbk PT Telekomunikasi Indonesia Tbk PT United Tractors Tbk.

Analisis Deskriptif

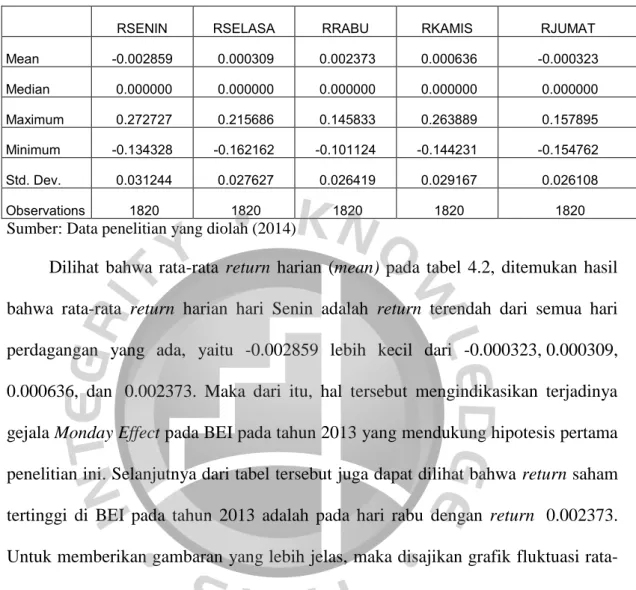

Oleh karena itu, hal ini mengindikasikan terjadinya gejala Monday effect di BEI pada tahun 2013 yang mendukung hipotesis pertama penelitian ini. Selanjutnya dari tabel tersebut juga terlihat bahwa return saham tertinggi di BEI tahun 2013 adalah pada hari Rabu dengan return sebesar 0.002373. Untuk memberikan gambaran lebih jelas, grafik rata-rata fluktuasi return harian ditunjukkan pada Gambar 4.1 sebagai berikut.

Berdasarkan nilai standar deviasi terlihat bahwa standar deviasi tertinggi terjadi pada hari Senin dengan nilai standar deviasi sebesar 0,031244. Hal ini menunjukkan bahwa rata-rata return pada hari Senin mempunyai risiko paling tinggi dibandingkan hari perdagangan lainnya. Hal ini menunjukkan bahwa risiko pada hari Jumat merupakan risiko yang paling kecil dibandingkan hari-hari lainnya.

Hasil Penelitian

- Pengujian Hipotesis 1

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Uji Hipotesis

- Koefisien Determinasi

- Pengujian Hipotesis 2

- Uji Normalitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Uji Hipotesis

- Koefisien Determinasi

- Pengujian Hipotesis 3

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Uji Hipotesis

- Koefisien Determinasi

- Pengujian Hipotesis 4

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Uji Hipotesis

- Koefisien Determinasi

Berdasarkan hasil pengujian pada Tabel 4.3, nilai toleransi variabel independen tidak kurang dari 10% dan nilai VIF semuanya kurang dari 10 yang berarti tidak terjadi multikolinearitas antar variabel independen. Berdasarkan tabel 4.4 di bawah ini terlihat nilai Probability Chi Square sebesar 0,0012 dan nilai tersebut lebih kecil dari nilai α (0,05). Berdasarkan output pada Tabel 4.7 juga diperoleh nilai adjust R-squared sebesar 0,003209 karena seluruh variabel independen merupakan variabel dummy, sehingga digunakan analisis regresi linier berganda tanpa intersep, sehingga koefisien determinasi yang dihasilkan akan kecil (Gujarati, 2006).

Berdasarkan Tabel 4.9 dibawah terlihat nilai Probability Chi-square sebesar 0,6021 dan nilai tersebut lebih besar dari nilai α (0,05). Berdasarkan tabel 4.12 di atas, model persamaan regresi hipotesis kedua ini adalah sebagai berikut. Berdasarkan hasil pengujian pada Tabel 4.14, nilai toleransi variabel independen tidak kurang dari 10% dan nilai VIF semuanya kurang dari 10 yang berarti tidak terjadi multikolinearitas antar variabel independen.

Berdasarkan tabel 4.14 di bawah ini terlihat nilai probabilitas Chi-square sebesar 0,5094 dan nilai tersebut lebih besar dari nilai α (0,05). Berdasarkan Tabel 4.17 analisis regresi di atas diperoleh koefisien yang menggambarkan rata-rata return Senin pada minggu pertama sampai minggu kelima, serta nilai t dan maknanya untuk setiap parameter. Pada Tabel 4.17, koefisien variabel SEN1 bernilai negatif yang menunjukkan bahwa rata-rata return pada hari Senin minggu pertama umumnya negatif, namun ternyata tidak signifikan.

Berdasarkan hasil pengujian pada Tabel 4.18, nilai toleransi variabel independen tidak kurang dari 10%, dan seluruh nilai VIF kurang dari 10 yang berarti tidak terjadi multikolinearitas antar variabel independen. Berdasarkan tabel 4.19 di bawah ini terlihat nilai chi square probabilitasnya sebesar 0,000 dan nilai tersebut lebih kecil dari nilai α (0,05).

Pembahasan

Selain itu, return negatif pada hari Senin disebabkan oleh perilaku psikologis investor yang biasanya tidak menyukai hari Senin, sehingga merasa kurang antusias dan pesimis dalam melakukan perdagangan di pasar saham. Hasil pengujian hipotesis pertama penelitian ini sejalan dengan hasil penelitian Monday effect di pasar modal Indonesia yang dilakukan oleh Budileksmana (2005), Iramani & Mahdi (2006), (Supriyono dan Wibowo, 2008) dan penelitian di luar pasar modal Indonesia yang dilakukan oleh (Mehdian dan Perry, 2001) serta Gibbon dan Hess (1981) yang menunjukkan bahwa return hari Senin berbeda dengan hari lainnya, yaitu return hari Senin merupakan return yang paling rendah dibandingkan hari lainnya. . Pengujian lainnya adalah melihat apakah return saham yang negatif pada hari Senin dipengaruhi oleh return negatif pada hari Jumat minggu sebelumnya.

Hasil penelitian ini menunjukkan bahwa tidak terbukti bahwa return negatif hari Senin (Monday effect) yang terjadi di pasar saham Indonesia pada tahun 2013 disebabkan oleh return negatif pada hari Jumat sebelumnya akibat aksi ambil untung atau kecenderungan perusahaan untuk mempublikasikan saham yang buruk. berita pada hari Jumat. Kecenderungan ke arah perilaku yang kurang rasional pada hari Senin berarti bahwa return pada hari Senin rata-rata negatif (Gibbons dan Hess, 1981). Investor yang membenci hari Senin sebagai hari pertama perdagangan akan memastikan bahwa tekanan jual pada hari ini lebih besar dibandingkan hari lainnya.

Tes ketiga adalah untuk melihat apakah return saham terendah pada hari Senin terkonsentrasi pada hari Senin keempat dan kelima setiap bulannya. Iramani dan Mahdi (2006) menjelaskan alasan mengapa imbal hasil terendah pada hari Senin terkonsentrasi pada hari Senin keempat dan kelima setiap bulannya adalah karena adanya keharusan untuk memenuhi seluruh kebutuhan utama yang harus dilakukan pada awal bulan berikutnya. Hasil penelitian menunjukkan bahwa return hari Senin di Bursa BEI tahun 2013 tidak bersifat acak (mempunyai pola), yaitu dapat diprediksi secara sistematis berdasarkan pengaruh kalender (hari Senin di awal atau akhir bulan). ).

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Wang, Li dan Erickson (1997), Lakonishok dan Maberly (1990) dan Sun dan Tong (2002) yang menemukan bahwa Monday effect terkonsentrasi pada hari Senin di dua minggu akhir setiap bulan. bulan. Pengujian keempat adalah untuk mengetahui apakah return saham pada hari Senin di bulan April positif atau cenderung lebih tinggi dibandingkan hari Senin di bulan lainnya (non April).

Implikasi Manajerial

Hasil penelitian ini tidak mendukung hasil penelitian yang dilakukan Cahyaningdyah (2005) bahwa return saham pada hari Senin di bulan April bernilai positif atau cenderung lebih tinggi dibandingkan hari Senin di bulan lainnya (non April). Sedangkan implikasi dari efek Rogalski pada bulan Desember adalah investor dapat menjual saham pada hari Senin di bulan Desember karena memiliki return yang lebih tinggi dibandingkan bulan lainnya. Return saham hari Senin di pasar modal Indonesia periode tahun 2013 negatif atau lebih rendah dibandingkan hari-hari lainnya.

Return negatif saham pada hari Senin tidak dipengaruhi oleh return negatif saham pada hari Jumat minggu sebelumnya di Bursa Efek Indonesia periode tahun 2013. Return terendah pada hari Senin terkonsentrasi pada hari Senin keempat dan kelima pada bulan tersebut di Bursa Efek Indonesia. Bursa periode 2013. Return saham hari Senin bulan April di Bursa Efek Indonesia periode 2013 tidak positif atau lebih tinggi dibandingkan hari Senin bulan lainnya (bukan bulan April).

Investor hendaknya lebih memperhatikan pola imbal hasil yang ada dan dapat mempertimbangkan hasil penelitian tersebut sebagai acuan dalam mengambil keputusan investasi pada surat berharga yang dimilikinya, khususnya keputusan terkait perdagangan Senin. Bagi pembaca yang tertarik untuk melakukan penelusuran lebih dalam mengenai dampak Monday Effect terhadap return saham, dapat mencakup faktor-faktor lain yang diperkirakan mempengaruhi return saham seperti ukuran perusahaan, kondisi pasar, kinerja perusahaan, variabel ekonomi makro dan mikro, dll. . Pengaruh hari perdagangan terhadap return saham (pengujian day-of-the-week effect, four-week effect dan Rogalski effect di BEI.

Temuan baru mengenai imbal hasil harian selama periode perdagangan dan non-perdagangan: Sebuah catatan. Day of the Week dan Monday Effect: Fenomena Terbukti Inkonsisten di Pasar Modal Indonesia.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Untuk menguji konsistensi hasil penelitian yang sama, penelitian selanjutnya juga dapat mengkaji fenomena anomali pasar lainnya seperti holiday effect, weekend effect, price-earning anomaly dan lain-lain, serta menggunakan jenis data lain seperti IHSG, Jakarta Indeks Islam dengan penggunaan periode yang sama.