PENDAHULUAN

Latar Belakang

Ruang Lingkup Masalah

Dalam penelitian ini permasalahan yang akan peneliti bahas adalah mengukur kinerja perusahaan dengan menggunakan metode economic value Added bagi perusahaan untuk menentukan nilai tambah pada PT.

Perumusan Masalah

Pembatasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Selain peneliti, diharapkan penelitian ini dapat memberikan masukan untuk pengukuran kinerja dengan metode nilai tambah ekonomi sebagai metode yang direkomendasikan.

Sistematika Penulisan

Landasan Teori

- Agency Theory versus Stewardships Theory

- Enterprise Funds

- Pengukuran Kinerja Keuangan

- Economic Value Added

- Residual Income

- Return on Investment

- Return on Sales

- Value of Company

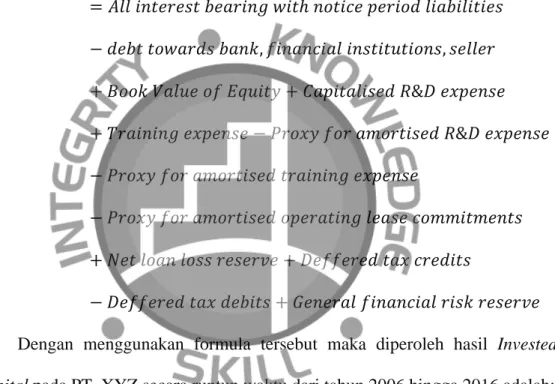

- Invested Capital

Al (2012) menyatakan dalam bukunya bahwa kinerja keuangan digunakan untuk mengevaluasi efektivitas biaya seluruh kegiatan operasional perusahaan yang dilakukan dan sebagai pedoman dalam pengambilan keputusan. Al (2012) juga menyatakan dalam bukunya bahwa kinerja keuangan. sangat penting bagi perusahaan karena menunjukkan dampak ekonomi dari seluruh kegiatan operasional perusahaan. Damodaran (2012) juga menyatakan dalam bukunya bahwa pengertian EVA menguraikan tiga input dasar yang diperlukan untuk perhitungan, yaitu pengembalian modal yang diperoleh dari investasi, biaya modal investasi dan modal yang ditanamkan.

Al (2014) menyatakan dalam bukunya bahwa EVA merupakan ukuran kinerja dengan mengurangkan pendapatan setelah pajak dari biaya modal yang digunakan. Menurut Gitman (2009) dalam bukunya, NOPAT diartikan sebagai pendapatan yang diperoleh sebelum bunga dan setelah pajak. 2014) menyatakan dalam bukunya bahwa biaya modal adalah biaya dana yang diinvestasikan, yang secara umum dianggap sebagai rata-rata tertimbang biaya modal dari seluruh sumber modal.

2014) dalam bukunya juga menyebutkan bahwa biaya modal merupakan tingkat pendapatan minimum yang harus dicapai suatu perusahaan untuk menerima suatu proyek. Damodaran (2012) menyatakan dalam bukunya bahwa untuk menghitung total biaya modal rumus yang digunakan adalah; Damoradan (2012) menyatakan dalam bukunya bahwa biaya utang mengukur biaya keuangan perusahaan yang digunakan untuk mengoperasikan proyek, yang ditentukan berdasarkan tingkat bunga bebas risiko, risiko gagal bayar perusahaan, dan manfaat pajak dari pinjaman.

Kislingerova (2009) merancang perhitungan biaya modal rata-rata tertimbang sesuai dengan rumus; 2012) menyatakan dalam bukunya bahwa rata-rata tertimbang biaya modal merupakan biaya rata-rata setelah pajak dari seluruh pembiayaan jangka panjang, yang dirumuskan sebagai;. 2014) menyatakan dalam bukunya bahwa sisa pendapatan adalah selisih antara pendapatan operasional dan tingkat pendapatan minimum dari rata-rata aset bisnis. Subramanyam (2014) menyatakan dalam bukunya bahwa laba atas investasi digunakan untuk menilai manfaat finansial bagi pemberi modal dan pinjaman.

2014) menyatakan dalam bukunya bahwa laba atas investasi adalah rasio pendapatan operasional terhadap rata-rata aset operasional. 2014) dalam bukunya menyebutkan bahwa return on sales merupakan margin keuntungan dari penjualan yang mewakili efisiensi perusahaan dengan menghitung persentase laba bersih dibagi total penjualan.

Penelitian Terdahulu

Subramanyam dan Wild (2009) menyatakan dalam bukunya bahwa modal yang diinvestasikan pada suatu perusahaan terdiri dari utang jangka panjang, kewajiban lancar, ekuitas preferen, dan ekuitas biasa. ROCE = Adjusted Profit Margin x Asset Turnover x Leverage Damodaran (2012) menyatakan dalam bukunya modal yang ditanamkan adalah sejumlah uang tunai yang dihasilkan dari nilai buku yang diciptakan oleh modal, yang dihitung dengan;. Lin dan Zhilin (2008) Apa yang mempengaruhi nilai tambah ekonomi perusahaan (bukti empiris dari pasar sekuritas Tiongkok).

Wedayanthi dan Darmayanti (2016) Pengaruh nilai tambah ekonomi, komposisi komisaris independen dan return on assets terhadap nilai perusahaan. Nilai tambah ekonomi berpengaruh negatif terhadap Nilai Perusahaan, Modal yang Diinvestasikan berpengaruh positif terhadap Nilai Perusahaan. Pada tahun 2007, Multistrada Tbk mencatat penurunan sebesar Rp. Pada tahun 2007, Gajah Tunggal Tbk mengalami kenaikan sebesar Rp. Objek penelitian yang digunakan adalah 2 perusahaan dengan periode.

Kerangka Pemikiran

Penelitian ini dilakukan dalam rangka membantu perusahaan dengan metode pengukuran kinerja yang direkomendasikan para akademisi dan peneliti berupa nilai tambah ekonomi. Penulis akan menggunakan biaya-biaya yang dialokasikan sebagai modal yang diinvestasikan dan mengukur kinerja keuangan yang dihasilkan perusahaan dengan menggunakan metode nilai tambah ekonomi. XYZ setiap tahunnya dan akan mengukur apakah perusahaan mampu menghasilkan keuntungan ekonomi setiap tahunnya dengan menggunakan metode nilai tambah ekonomi.

Mengacu pada tabel 4.4 terlihat nilai tambah ekonomi dari tahun 2005 hingga tahun 2016 menunjukkan peningkatan nilai. Namun jika diukur secara keseluruhan dari tahun Nilai Tambah Ekonomi PT. Namun sebelum nilai perusahaan dihitung, ditentukan nilai sekarang dari nilai tambah ekonomi yang dihasilkan perusahaan setiap tahunnya.

Meski terjadi penurunan nilai tambah pada tahun 2009 dan 2013, namun terlihat jelas bahwa nilai perusahaan terus tumbuh. XYZ tidak menggunakan nilai tambah ekonomi ketika mengukur kinerjanya, sehingga peneliti ingin memberikan gambaran disini. Nilai tambah ekonomi setiap tahunnya dapat meningkatkan nilai perusahaan, dapat kita simpulkan bahwa dengan meningkatnya nilai total perusahaan setiap tahunnya maka EVA akan meningkatkan nilai perusahaan.

Bagi perusahaan, survei ini memberikan informasi mengenai pengukuran kinerja perusahaan dengan menggunakan metode nilai tambah ekonomi, dimana PT saat ini belum menggunakan metode tersebut. Analisis Kinerja Keuangan Perusahaan dengan Metode Economic Value Added (EVA) (Studi Kasus Masuknya Perusahaan Otomotif), I(2). Pengaruh nilai tambah ekonomi, komposisi dewan komisaris independen dan return on assets terhadap nilai perusahaan.

Hipotesis

Metode Analisis Data

- Net Operating Profit After-Tax

- Economic Value Added

Prawira (2013) mengatakan penelitian adalah kegiatan mengumpulkan atau memperoleh data yang kemudian diolah dan dianalisis untuk mendapatkan kebenaran mengenai suatu masalah. Penelitian adalah kegiatan mengumpulkan atau memperoleh data yang kemudian diolah dan dianalisis untuk mendapatkan kebenaran mengenai permasalahan. Prawira (2013) juga menyatakan bahwa metode kuantitatif adalah metode penelitian subjek atau kondisi yang menghasilkan deskripsi tertulis mengenai subjek yang diteliti dan hasilnya diperoleh melalui prosedur statistik.

Berdasarkan penjelasan penelitian deskriptif dan metode kuantitatif di atas, peneliti melakukan analisis deskriptif dengan pendekatan kuantitatif untuk mengetahui kinerja perusahaan pada PT. Penelitian ini bertujuan untuk mengetahui seberapa besar nilai tambah ekonomi yang dihasilkan oleh PT. Data sekunder merupakan data yang dikumpulkan oleh peneliti dalam bentuk file yang disediakan oleh lembaga atau instansi terkait.

Siagian dan Sugiarto (2006) juga menyatakan bahwa data sekunder pada umumnya digunakan peneliti untuk memberikan gambaran tambahan, pelengkap, atau untuk diolah lebih lanjut. Rosadi (2006) mengatakan deret waktu adalah jenis data yang dikumpulkan menurut urutan waktu dalam jangka waktu tertentu. Variabel yang digunakan dalam penelitian ini terdiri dari variabel terikat (terikat) dan variabel bebas (bebas).

Variabel terikat adalah variabel terikat yang dipengaruhi oleh adanya variabel bebas.Variabel yang digunakan dalam penelitian adalah nilai perusahaan. Fiordelisi dan Monferra (2009) menyatakan bahwa modal yang ditanam merupakan modal jangka panjang, yaitu besarnya modal dan pinjaman, yang dapat dirumuskan sebagai;. Dalam penelitian ini, kinerja keuangan perusahaan diukur dengan menggunakan metode nilai tambah ekonomi, yaitu dengan mengurangkan laba setelah pajak dengan biaya modal.

- Gambaran Umum Objek Penelitian

- Struktur Organisasi

- Perhitungan Invested Capital

- Perhitungan Economic Value Added

- Net Operating Profit After-Tax

- Weighted Average Cost of Capital

- Value of Company

- Implikasi Manajerial

Anjloknya harga minyak mentah saat itu bernilai USD $40/barel, anjloknya harga ini menimbulkan kerugian bagi pihak hulu PT. Untuk menentukan biaya nilai ekuitas, peneliti melakukan pendekatan dengan menggunakan Capital Asset Pricing Model (CAPM). Cost of debt merupakan beban biaya atas liabilitas yang merupakan salah satu komponen Cost of Capital.

Biaya utang XYZ adalah biaya obligasi, pinjaman jangka panjang, dan pinjaman jangka pendek. Nilai perusahaan adalah kemampuan perusahaan dalam menghasilkan arus kas dengan ketidakpastian mengenai arus kas itu sendiri, yang dapat dinilai sebagai nilai sekarang. Nilai sekarang dari nilai tambah ekonomi diperoleh mengacu pada tabel 4.12. Nilai bisnis PT dapat ditentukan dari hasil perhitungan tersebut.

Berdasarkan hasil penelitian yang dilakukan peneliti, secara umum nilai modal yang ditanam dan nilai tambah ekonomi secara berurutan meningkatkan nilai perusahaan pada setiap tahun penelitian, hal ini menunjukkan bahwa kegiatan usaha yang dilakukan oleh PT. Komponen-komponen tersebut merupakan komponen penting dalam penanaman modal karena terbukti mampu meningkatkan nilai perusahaan setiap tahunnya. Dari hasil perhitungan kinerja, kegiatan operasional perusahaan telah mampu menghasilkan keuntungan yang ekonomis, hal ini ditunjukkan dengan adanya nilai tambah ekonomi yang positif pada total periode penelitian.

Mengacu pada tabel 4.4 terlihat bahwa metode ini mampu mendeteksi kenaikan atau penurunan total nilai tambah, dan metode ini mampu mendeteksi inefisiensi yang terjadi pada tahun 2009 dan 2013. Mengacu pada tabel 4.13 mengacu pada nilai ekonomi perusahaan secara keseluruhan. tambah mampu meningkatkan nilai perusahaan, walaupun perusahaan mengalami penurunan pada tahun 2009 dan 2013, namun perusahaan tetap menghasilkan keuntungan ekonomi secara keseluruhan. XYZ sesuai dengan teori yang menyatakan bahwa semakin tinggi nilai tambah ekonomi dalam suatu periode akan meningkatkan nilai perusahaan (Damodaran, 2012) dan EVA yang positif menunjukkan peningkatan kekayaan perusahaan dalam suatu periode (Mowen et. Al. , 2014).

Kesimpulan

Selain itu, PT. Secara total, hasil perhitungan EVA menunjukkan hasil yang positif setiap tahunnya dan mempunyai pengaruh terhadap Nilai Perusahaan. Investor (pemerintah) juga dapat melihat seberapa tinggi pergerakan Capital Invest dalam kaitannya dengan peningkatan Nilai Perusahaan.

Oleh karena itu investor dapat meningkatkan jumlah modal yang ditanamnya sehingga perusahaan dapat memperoleh nilai perusahaan yang lebih baik. Pengaruh risiko kredit, risiko likuiditas dan risiko pasar terhadap kinerja keuangan bank umum berdasarkan jenis usaha (BUKU) 3-4 tahun. Karyawan perusahaan keluarga dari perspektif teori stewardship Referensi terkait tersedia di JSTOR untuk artikel ini: Konsekuensi komitmen karyawan non-keluarga di perusahaan keluarga dari perspektif teori stewardship l.

Economic Value Added (eva) sebagai alat untuk mengukur kinerja keuangan suatu perusahaan nugrahini kusumawati Sekolah Tinggi Ilmu Ekonomi Bina Bangsa Serang Serang Sekolah Tinggi Ilmu Ekonomi Bina Bangsa Serang Pendahuluan. Analisis Penggunaan Sistem Informasi Akuntansi Berbasis COSO Pada Siklus Pengeluaran Biaya Akomodasi (Studi Kasus Pada PT. Eva (Economic Value Added) Analisis untuk mengevaluasi kinerja keuangan perusahaan (Studi pada perusahaan farmasi pada periode Bursa Efek Indonesia Menukarkan.

Pengaruh nilai tambah ekonomi, arus kas operasi, sisa pendapatan, laba, leverage operasi, dan nilai tambah pasar terhadap return saham.

Ketebatasan Penelitian

Saran