PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Pengertian Akuntansi

Akuntansi adalah proses pencatatan, pengklasifikasian, pengikhtisaran, pengelolaan dan penyajian data, transaksi dan kejadian yang berhubungan dengan keuangan sehingga yang menggunakannya dapat dengan mudah memahaminya untuk pengambilan keputusan dan keperluan lainnya. Elder (2013) menyatakan bahwa akuntansi adalah pencatatan, klasifikasi dan pengikhtisaran peristiwa ekonomi secara logis dengan tujuan menyediakan informasi keuangan untuk pengambilan keputusan. Kieso dan Weygant (2006) percaya bahwa akuntansi adalah sistem yang mengembalikan informasi ke berbagai organisasi dan individu yang dapat mereka gunakan untuk memperbaiki lingkungannya.

Akuntansi adalah seni mengumpulkan, mengidentifikasi, mengklasifikasikan dan mencatat transaksi dan peristiwa yang berhubungan dengan keuangan, untuk menghasilkan informasi yaitu laporan keuangan yang dapat digunakan oleh pihak yang berkepentingan, metode pencatatan, pengklasifikasian, analisis dan pengendalian transaksi dan kegiatan keuangan, dan kemudian melaporkan hasilnya.

Aktiva Lancar

Piutang (debitur) Piutang diklasifikasikan sebagai aset lancar dan segala hal yang berkaitan dengan piutang tersebut, seperti perkiraan kerugian karena piutang tak tertagih, jumlah dan sifat piutang non-usaha, serta piutang yang dijaminkan, harus diidentifikasi dengan jelas. Persediaan perdagangan harus diakui sebagai aset lancar dan untuk menyajikan persediaan dengan benar, dasar penilaian, yang terendah antara harga perolehan dan harga pasar, dan metode penetapan harga, yaitu fifo, lifo, dll., harus segera diungkapkan. Biaya Dibayar di Muka Biaya dibayar di muka yang termasuk dalam aset lancar adalah biaya yang dikeluarkan untuk manfaat yang jatuh tempo dalam satu tahun atau siklus bisnis, mana yang lebih lama.

Pengendalian

Menurut Hery, pengendalian intern adalah seperangkat kebijakan dan prosedur untuk melindungi kekayaan atau aset perusahaan dari segala bentuk penyalahgunaan, memastikan tersedianya informasi akuntansi perusahaan yang akurat dan memastikan bahwa semua ketentuan (peraturan) hukum/undang-undang dan kebijakan manajemen telah dipatuhi atau dijalankan dengan benar oleh seluruh karyawan perusahaan. Contoh pengendalian audit adalah memeriksa rekening, menyiapkan rekonsiliasi bank, dan neraca saldo setiap bulan. Penilaian risiko untuk pelaporan keuangan mencakup identifikasi, analisis, dan pengelolaan risiko sehubungan dengan penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

Berkaitan dengan evaluasi manajemen secara terus menerus atau berkala atas efektivitas pengendalian internal untuk melihat apakah pengendalian internal telah diterapkan dengan benar dan diperbaiki sesuai dengan keadaan.

Persediaan

Total akun pembelian pada akhir periode akuntansi ditambahkan ke biaya persediaan pada awal periode untuk menentukan total harga pokok barang yang tersedia untuk dijual selama periode tersebut. Dengan metode ini, biaya dapat dialokasikan ke barang yang dijual selama periode tersebut dan ke barang yang tersisa pada akhir periode berdasarkan biaya sebenarnya dari unit tersebut. Metode ini didasarkan pada asumsi bahwa barang yang terjual harus dibebankan pada biaya rata-rata, yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada setiap harga.

Dalam metode FEFO, barang yang mencapai tanggal kedaluwarsa akan dijual terlebih dahulu.

Pengendalian Persediaan Obat-obatan

Persediaan yang berlebihan (over stock) merupakan pemborosan karena menimbulkan biaya penyimpanan dan pemeliharaan yang berlebihan selama penyimpanan di gudang. Secara singkat manajemen persediaan adalah usaha untuk mendapatkan bahan yang diperlukan untuk proses distribusi agar dapat berjalan dengan lancar, tidak terjadi kekurangan bahan, dan dapat dicapai biaya persediaan yang serendah-rendahnya. Pada dasarnya manajemen persediaan dimaksudkan untuk membantu kelancaran proses distribusi yang melayani kebutuhan perusahaan akan bahan atau barang jadi dari waktu ke waktu.

Fungsi utama pengendalian persediaan adalah “menyimpan” untuk melayani kebutuhan perusahaan akan bahan baku atau produk jadi dari waktu ke waktu.

Tata Kelola Obat

Ruang penyimpanan barang farmasi harus dibangun dan dipelihara untuk melindungi barang yang disimpan dari pengaruh perubahan suhu dan kelembaban (tingkat kelembaban harus dijaga selama banjir, perembesan melalui tanah, masuknya air. Ukuran dan tata letak gedung penyimpanan harus memenuhi izin PBF. Dilengkapi dengan peralatan yang sesuai untuk penyimpanan barang yang membutuhkan keamanan khusus atau kondisi penyimpanan. Penyimpanan barang di gudang harus sesuai dengan spesifikasi klien untuk mencegah kerusakan akibat cahaya, kelembaban atau suhu.

Manajer Logistik harus menyimpan barang di lokasi yang sesuai dengan suhu penyimpanan dan persyaratan yang ditentukan oleh produsen dan/atau peraturan pemerintah yang berlaku. Manajer Logistik saat menyimpan barang di gudang tidak diperbolehkan meletakkannya langsung di lantai tanpa menggunakan palet atau alas penyekat. Upaya harus dilakukan untuk menempatkan barang yang baru diterima dengan tanggal kedaluwarsa yang lebih lama di belakang barang dengan tanggal kedaluwarsa yang lebih pendek.

Barang fast moving ditempatkan di area yang mudah dijangkau dll. Setiap jenis barang harus dipisahkan dengan jelas dan disimpan dengan rapi/teratur untuk mencegah risiko pencampuran dan kontaminasi serta untuk memudahkan pemeriksaan atau pemeliharaan dan pengumpulan. Produk yang disimpan di rak bentang panjang dengan menggunakan sekat sebagai pembatas barang yang akan disimpan pada suhu tertentu (misalnya +2ºC s/d +8ºC) harus segera disimpan di Cold Storage/Cooler/Fridge segera setelah dikeluarkan dari styrofoam, paling lama 30 menit sejak barang diterima pada suhu luar. Satrianegara, dkk (2018), Penelitian ini berjudul “Deskripsi Manajemen Perbekalan Obat di Gudang Farmasi RS Syekh Yusuf Gowa”.

Pangadda et al (2015), Penelitian ini berjudul “Analisis sistem dan prosedur penyediaan obat dalam upaya mendukung pengendalian intern”. Pengendalian internal terhadap prosedur penghitungan fisik persediaan masih kurang, hal ini disebabkan belum adanya prosedur yang jelas dalam prosedur penghitungan fisik persediaan. 2010), berjudul “Analisis Pengendalian Intern Persediaan Obat Di Apotek Kencana Semarang”.

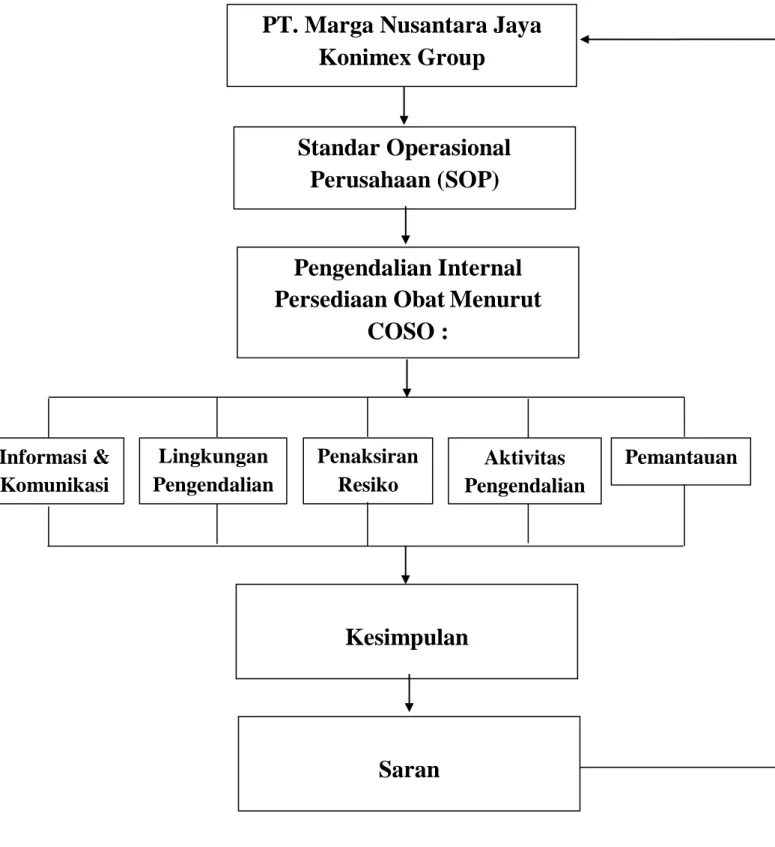

Kerangka Pikir

METODE PENELITIAN

- Lokasi Dan Waktu Penelitian

- Metode Pengumpulan Data

- Jenis Dan Sumber Data

- Teknik Analisis Data

- Definisi Operasional

Grup Marga Nusantara Jaya Konimex selama ini menjadi distributor tunggal produk Konimex, baik produk makanan maupun farmasi. Grup Konimex Marga Nusantara Jaya memiliki sekitar 400 pelanggan apotek dan 100 pelanggan supermarket/minimarket yang bekerja di wilayah DK (dalam kota) yaitu Makassar, Gowa dan Maros, sedangkan di luar kota terbagi menjadi 2 wilayah LK Selatan (luar kota) antara lain Takalar, Jenepont, Bantaeng, Bulukumba, Sinjai. Marga Nusantara Jaya Konimex Group adalah pemimpin pasar produk makanan dan perawatan kesehatan di Indonesia dan regional.

Petugas penjualan Canvasser memiliki tugas dan tanggung jawab untuk melakukan inspeksi langsung atau survei pasar untuk melakukan penjualan barang yang dijual. Grup Marga Nusantara Jaya Konimex terkait persediaan obat, observasi langsung terhadap kegiatan yang dilakukan dalam pengadaan perbekalan kesehatan, dan dokumentasi berupa foto serta pengecekan dokumen terkait persediaan obat. Grup Marga Nusantara Jaya Konimex Cabang Makassar kepada informan memperoleh hasil yang hampir sama antara satu jawaban dengan jawaban lainnya dari masing-masing informan.

Marga Nusantara Jaya Konimex Group menggunakan sistem yang disebut Oracle dimana sistem tersebut mencakup semua informasi yang dibutuhkan oleh seluruh manajemen perusahaan. Marga Nusantara Jaya Konimex Group, dimana seluruh aktivitas perusahaan mulai dari memasukkan order, mengeluarkan invoice hingga listing rekening pelanggan. Grup Marga Nusantara Jaya Konimex, untuk memeriksa apakah telah dilaksanakan dengan baik dan diperbaiki sesuai dengan keadaan.

Grup Marga Nusantara Jaya Konimex yang telah menawarkan hand pallet sebagai alat pemindahan barang dari satu tempat ke tempat lain. Grup Konimex Marga Nusantara Jaya Cabang Makassar dapat disimpulkan bahwa seluruh komponen pengendalian internal yang diusulkan oleh COSO telah diterapkan dengan baik.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Lokasi Penelitian

- Sejarah Singkat Perusahaan

- Visi dan Misi

- Struktur Organisasi Perusahaan

Pada awalnya bauran produk yang dijual dan diproduksi hanya berupa obat-obatan, namun diversifikasi produksi terjadi pada tahun 1980 dengan berdirinya pabrik kembang gula Nimm dan kemudian pabrik makanan bernama Sobisco. Pada tahun 2007 terjadi perubahan sistem distribusi (Distribution Redesign I) dengan konsep distribusi dibagi wilayah penjualan yaitu PT. Vendor memiliki tugas dan tanggung jawab, yaitu bekerja sama dengan mitra bisnis dalam menyatukan peluang pengembangan produk dan layanan serta melakukan layanan pasar.

Sales Officer mempunyai tugas dan tanggung jawab untuk membuat kebijakan yang ditetapkan oleh direksi perusahaan sesuai dengan.

Hasil Penelitian dan Pembahasan

- Informan Penelitian

- Deskripsi Hasil Penelitian

- Pembahasan Hasil Penelitian

Adanya pemisahan tugas, yaitu bagian petugas gudang menyiapkan semua barang kebutuhan pelanggan berdasarkan list order, sedangkan pengelola gudang mengecek kondisi barang apakah jumlah barang yang disiapkan petugas gudang sesuai atau tidak. Dan penyidik menanyakan kepada Bp Nirzah Armawansyah tentang keamanan fisik persediaan obat di gudang tersebut. Pengelola gudang bertanggung jawab penuh atas transaksi yang terjadi apabila jumlah barang yang dipesan sesuai dengan fisik barang yang diberikan oleh petugas gudang.

Petugas gudang sama sekali tidak dibebani tanggung jawab atas barang yang rusak karena hal tersebut sepenuhnya menjadi tanggung jawab pengelola gudang, biasanya barang yang rusak tersebut merupakan hasil pengembalian barang dari customer sehingga petugas gudang tidak dibebani atas barang yang rusak tersebut. Pembagian tugas yang dilakukan yaitu petugas gudang menyiapkan semua kebutuhan barang pelanggan berdasarkan list order sedangkan pengelola gudang mengecek kondisi barang apakah jumlah barang yang disiapkan petugas gudang sesuai atau tidak. Petugas gudang sama sekali tidak dibebani tanggung jawab atas barang yang rusak, biasanya barang yang rusak tersebut merupakan hasil retur dari customer sehingga tidak menjadi beban petugas gudang.

Proses penyimpanan dilakukan di gudang dan pengendalian barang yang disimpan, sarana prasarana penyimpanan seperti gedung penyimpanan, suhu/kelembaban, kartu barang dan pencatatan stok. Barang dengan lebih dari 1 palet ditumpuk berdasarkan ED dan kemudian ditandai dengan tanggal ED tumpukan barang. 4.1.6.2.2 Pengiriman yang singkat karena kehilangan barang dalam perjalanan, maka untuk beberapa barang yang hilang/rusak dibuatkan surat pemberitahuan perbaikan barang yang hilang.

Kelebihan atau kekurangan barang yang diterima dapat dikonfirmasi langsung ke tim ekspedisi atau logistik di kantor pusat. Data manual dan data elektronik berisi informasi tentang kode barang, nama barang, jumlah barang yang diminta, disetujui oleh pusat dan bergaransi.

KESIMPULAN DAN SARAN

Kesimpulan

Sehingga dapat dikatakan bahwa pengendalian internal atas saham tersebut telah dilakukan sesuai dengan standar yang berlaku. Sebagai pedoman kepala gudang dan apoteker penanggung jawab saat melakukan pemesanan barang dari cabang lain. 13 Apakah pekerja gudang bertanggung jawab atas persediaan medis yang hilang dan rusak?

18 Apakah pengelola gudang telah melakukan pengecekan terhadap pelaksanaan kegiatan pengelolaan gudang untuk memastikan bahwa pelaksanaannya telah sesuai dengan prosedur yang telah ditetapkan.

Saran