2 menyajikan pokok-pokok permasalahan yang lebih bersifat teknis yaitu aspek-aspek yang berkaitan dengan penyusunan statistik persediaan uang. Selain itu, Bank Indonesia secara berkala menerbitkan statistik persediaan uang kepada masyarakat. Karena pentingnya penyediaan data persediaan uang, maka tulisan ini dimaksudkan untuk memaparkan penyusunan statistik persediaan uang.

Secara institusional, sistem moneter terdiri dari otoritas moneter dan bank umum.3 Penawaran moneter yang merupakan kewajiban sistem moneter dapat dilihat pada neraca sistem moneter yang merupakan gabungan (konsolidasi) neraca otoritas moneter dan neraca bank komersial. Sedangkan sisi aktif neraca sistem moneter mencerminkan faktor-faktor yang mempengaruhi perubahan jumlah uang beredar. 1 Perkembangan statistik jumlah uang beredar antara lain dapat dilihat pada Statistik Ekonomi dan Keuangan Indonesia yang diterbitkan setiap bulan oleh Bank Indonesia.

Selanjutnya pada bagian terakhir akan dibahas mengenai penyusunan neraca sistem moneter agar dapat dihitung jumlah uang beredar. Sebagaimana dinyatakan dalam bab sebelumnya, jumlah uang beredar dicatat pada sisi kewajiban neraca sistem moneter. Oleh karena itu, untuk menyiapkan data statistik jumlah uang beredar, perlu dipahami terlebih dahulu langkah-langkah yang harus dilakukan dalam menyusun neraca sistem moneter, serta prinsip-prinsip penyusunan neraca otoritas moneter, neraca konsolidasi untuk tujuan komersial. bank dan neraca untuk sistem moneter.

Melalui neraca sistem moneter, dimungkinkan untuk mengidentifikasi penawaran moneter baik dalam arti sempit (M1) maupun luas (M2) dan faktor-faktor yang mempengaruhi perubahannya.

Neraca Otoritas Moneter

Lembar Kerja Uang Pokok sendiri merupakan lembar kerja yang digunakan sebagai alat bantu dalam penyusunan Uang Pokok dengan mengelompokkan Rekening Aktiva dan Pasiva Bank Indonesia. Rekening kekayaan dan kewajiban disusun dengan mengurutkan rekening-rekening tersebut menurut status kepemilikannya, untuk mendapatkan komponen uang primer dan faktor-faktor yang mempengaruhi perubahannya. Secara singkat pos-pos neraca Bank Indonesia dapat disusun dalam bentuk neraca seperti gambar di bawah ini.

Catatan: Format standar penyusunan neraca singkat ini adalah yang dipublikasikan untuk umum dalam Laporan Tahunan Bank Indonesia. Seperti yang telah disebutkan sebelumnya, neraca di atas seperti neraca suatu kegiatan usaha. Oleh karena itu disusunlah neraca otoritas moneter yang merupakan neraca Bank Indonesia dalam format analitik.

Misalnya pada sisi aset, emas dan valuta asing, special drawing rights (SDR)8 dan penempatan lainnya pada deposito dan surat berharga di luar negeri dikelompokkan menjadi satu item yaitu aset luar negeri. Pada sisi kewajiban, pinjaman dari luar negeri dalam valuta asing dikelompokkan dalam Kewajiban Luar Negeri 9 Setelah melalui pengelompokan dan penyederhanaan, neraca analitik Bank Indonesia dapat disusun dalam bentuk neraca seperti gambar di bawah ini. 9 Perlu diinformasikan bahwa baik rekening maupun kewajiban terhadap luar negeri dapat juga dalam bentuk mata uang dalam negeri.

10 Neraca otoritas moneter pada dasarnya dapat disusun menurut format yang berbeda, yang disesuaikan dengan tujuan analisis. Dari neraca otoritas moneter dapat diketahui berapa nilai uang pokok (M0) yang tercermin dari komponen dan faktor penyebab perubahan. Untuk memudahkan melihat jumlah uang pangkal, neraca otoritas moneter juga dapat disederhanakan sehingga menjadi sebagai berikut: 10.

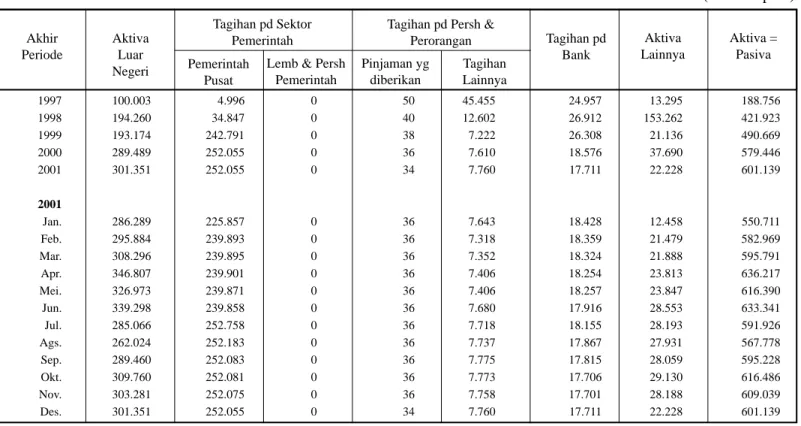

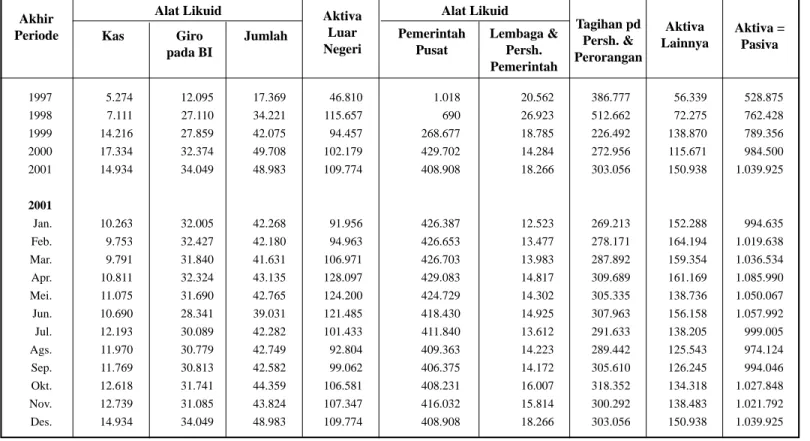

Catatan: Format standar penyusunan neraca analitik ini dipublikasikan untuk umum di Statistik Ekonomi dan Keuangan Indonesia. Dari neraca di atas dapat dikatakan bahwa pos-pos pada sisi pasiva merupakan komponen uang pokok, yaitu: i) kas yang dimiliki baik oleh bank umum maupun oleh masyarakat umum (mata uang). Sedangkan pos-pos pada sisi aset merupakan faktor-faktor yang mempengaruhi perubahan jumlah uang pokok, yaitu: (i) aset luar negeri bersih (ii) piutang bersih dari pemerintah pusat, (iii) piutang dari lembaga pemerintah dan perusahaan, iv ) Tagihan kepada perusahaan dan perorangan, (v) Tagihan kepada bank, dan (vi) Lain-lain bersih.

Neraca Bank Umum

Catatan: Format standar penyusunan neraca ini adalah sebagaimana tercantum dalam Laporan Bank Umum (LBU). Untuk mendapatkan keseimbangan analitik moneter, perlu dilakukan pengelompokan kembali berdasarkan status properti seperti di bawah ini. Dari neraca di atas dapat ditarik kesimpulan bahwa pos-pos pada sisi pasiva merupakan komponen dari jumlah uang beredar yaitu giro dan uang kuasi.

Sedangkan pos-pos pada sisi aktiva merupakan faktor-faktor yang mempengaruhi perubahan jumlah uang beredar.

Neraca Sistem Moneter

Dalam penggabungan ini, pos-pos yang bersifat intra akan saling meniadakan, misalnya kas dan giro bank umum di Bank Indonesia (bank cadangan). Di sisi aset, pos-pos tersebut adalah: (i) Aset luar negeri neto, (ii) Piutang neto dari pemerintah pusat, (iii) Piutang dari lembaga pemerintah dan perusahaan, (iv) Piutang dari perusahaan dan individu, dan (v) Tagihan bersih lainnya . Di sisi kewajiban, rekening valuta asing dan giro perusahaan dan individu di neraca otoritas moneter bersama-sama dengan giro dan item kuasi-moneter di neraca analitik bank komersial akan merupakan item komponen persediaan uang (M1 dan M2) , yaitu: (i) Valuta, (ii) Giro dan (iii) Uang kuasi.

Dari neraca di atas terlihat bahwa pos-pos pada sisi pasiva merupakan komponen dari jumlah uang beredar (M1 dan M2). Sedangkan pos-pos pada sisi aktiva merupakan faktor-faktor yang mempengaruhi perubahan jumlah uang beredar. Total aktiva luar negeri neto dalam neraca sistem moneter merupakan kombinasi aktiva luar negeri neto dari neraca otoritas moneter dan dari neraca gabungan bank komersial.

Pos ini merupakan gabungan dari tagihan bersih kepada pemerintah di neraca otoritas moneter dengan neraca konsolidasi bank umum. Tagihan kepada instansi pemerintah dan korporasi adalah total tagihan kepada instansi pemerintah dan korporasi yang muncul dalam neraca otoritas moneter dan neraca konsolidasi bank umum. Piutang Perusahaan dan Perorangan (Sektor Swasta Domestik) Total piutang dari perusahaan dan perorangan diperoleh dengan menjumlahkan jumlah yang terutang kepada perusahaan dan perorangan di neraca otoritas moneter dengan jumlah yang terutang kepada perusahaan dan perorangan di neraca konsolidasi dari bank komersial.

Subkelompok ini menggabungkan pos-pos tertentu di neraca otoritas moneter dengan pos-pos tertentu di neraca keseluruhan bank komersial. Pos-pos di neraca otoritas moneter ini adalah piutang dari bank, saldo rekening bank, dan simpanan bank yang diperlukan. Sedangkan pos-pos neraca bank umum adalah utang kepada Bank Indonesia, kas dan giro pada Bank Indonesia.

Pos lainnya adalah Miscellaneous, yang merupakan kombinasi dari aktiva lain-lain dan kewajiban lain-lain, baik yang ada di neraca otoritas moneter maupun di neraca konsolidasi bank umum. Mata uang yang dimaksud adalah mata uang yang beredar di masyarakat (tidak termasuk mata uang yang ada di pundi-pundi BI dan bank umum) 14 Giro diperoleh dengan menjumlahkan saldo giro milik swasta domestik di BI dan bank umum. 14 Valuta diperoleh dengan cara mengurangkan rekening pencetak uang dengan kas di BI dan bank umum.

Boks

Penafsiran Statistik Uang Beredar sebagai Akibat Gejolak Nilai Tukar

Isu-isu ini memiliki implikasi penting tidak hanya untuk mengubah cara interpretasi statistik persediaan uang, tetapi juga untuk kesulitan melakukan kegiatan perencanaan dan evaluasi kebijakan moneter. Perlu diketahui bahwa keberhasilan pelaksanaan kegiatan perencanaan dan pengkajian kebijakan moneter merupakan salah satu aspek yang dinilai dalam rangka pelaksanaan program pemulihan ekonomi sesuai dengan kesepakatan antara Pemerintah Indonesia dan IMF (Letter of Intent/ LOI). Sejalan dengan itu, atas prakarsa IMF pada Januari 1998 disepakati perubahan konsep cadangan devisa dari Net Foreign Assets (NFA) menjadi Gross Foreign Assets (GVO).

Sedangkan cadangan devisa tidak lagi dihitung dengan memperhitungkan nilai aset luar negeri neto, melainkan nilai aset luar negeri bruto. Dalam konsep GFA, terdapat dua pengertian cadangan devisa, yaitu cadangan devisa bruto (International Reserves atau IR) dan cadangan devisa neto (Net International Reserves atau NIR). Dalam hal ini, posisi cadangan devisa neto (NIR) dihitung dengan cara mengurangkan posisi cadangan devisa bruto (IR) dengan kewajiban kepada IMF dan saldo devisa bank umum di Bank Indonesia.

Untuk keperluan publikasi secara luas (sebagaimana tercantum dalam Statistik Ekonomi dan Keuangan Indonesia), posisi IR dihitung dengan menggunakan kurs pasar valuta asing yang berlaku pada tanggal pelaporan. Sedangkan untuk keperluan kegiatan perencanaan dan evaluasi kebijakan moneter, perhitungan NIR menggunakan kurs tetap antar mata uang asing, yaitu kurs tetap Rp/US$. Posisi NIR dan IR yang telah dikonversi ke rupiah dipublikasikan melalui press release yang dikeluarkan oleh Bank Indonesia setiap minggu.

Dalam perkembangan selanjutnya, konsep GFA pada Januari 2000 diganti dengan konsep International Reserves and Foreign Currency Liquidity (IRFCL), yaitu dengan hanya memperhatikan komponen aset yang likuid atau ready available.

Daftar Pustaka