Peran audit operasional dalam meningkatkan efektivitas pengelolaan biaya operasional, (dibimbing oleh Muchran BL dan Ismail Badollahi). Penelitian ini bertujuan untuk mengetahui peran audit operasional dalam meningkatkan efektivitas pengendalian biaya operasional pada PT PLN (Persero) Kota Makassar. Hasil penelitian dengan menggunakan analisis deskriptif kualitatif menunjukkan bahwa audit operasional berperan dalam meningkatkan efektivitas pengendalian biaya operasional.

Penelitian yang dilakukan oleh Ahmad dkk (2012) menguji peran audit operasional dalam meningkatkan efektivitas penjualan di PT. Penelitian yang dilakukan oleh Nuraeni (2014) menguji peran audit operasional dalam meningkatkan efektivitas kegiatan perkreditan. Hal ini diharapkan dapat meningkatkan pemahaman dan pengetahuan mengenai peran audit operasional dalam meningkatkan efektivitas pengelolaan biaya operasional dalam suatu bisnis.

Pentingnya peran audit operasional dalam meningkatkan efektivitas pengendalian biaya operasional sehingga dapat menjadi bahan evaluasi bagi manajemen untuk terus meningkatkan kinerjanya. Hasil penelitian menunjukkan bahwa audit operasional mempunyai peran yang signifikan dalam mendukung efektivitas perawatan 24 jam. Penelitian ini dilakukan oleh Anam et al (2013) dan menyelidiki peran audit operasional dalam meningkatkan kinerja fungsi pemasaran PT.

Hasil penelitian menunjukkan bahwa audit operasional fungsi pemasaran mempunyai peranan yang signifikan dalam meningkatkan kinerja fungsi pemasaran PT. Penelitian ini dilakukan oleh Panjaitan (2014) yang menyelidiki peran audit operasional dalam mendukung efektivitas penjualan (studi kasus di PT. Victory Surabaya). Audit operasional berperan dalam meningkatkan efisiensi kegiatan perkreditan PT Bank Rakyat Indonesia (Persero) Tbk cabang utama Pinrang, dimana hasil audit operasional kegiatan perkreditan dilaksanakan sesuai Standar Penerapan Fungsi Audit Intern Bank (SPFAIB) .

Analisis data dilakukan dengan pendekatan deskriptif kualitatif yaitu dengan mengetahui peran audit bisnis dalam meningkatkan efisiensi pengelolaan biaya bisnis pada PT.

PENDAHULUAN

Latar Belakang Masalah

PT. PLN sebagai badan usaha milik negara yang bertanggung jawab mengelola setiap pasokan listrik nampaknya tidak memiliki kapasitas yang cukup untuk memenuhi semuanya. Berdasarkan permasalahan tersebut, penulis mengajukan judul penelitian yang berjudul “Peran Audit Operasional Dalam Meningkatkan Efektivitas Pengendalian Biaya Operasional PT.

Rumusan Masalah

Adanya pengendalian yang memadai akan sangat membantu manajemen untuk mengendalikan seluruh aktivitas perusahaan, termasuk menilai tingkat efisiensi dan efektivitas biaya operasional perusahaan. Dengan audit operasi, Anda dapat menghasilkan proses sistematis untuk menilai efektivitas operasi di bawah pengendalian internal dan melaporkan kepada manajemen dengan rekomendasi perbaikan.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA DAN KERANGKA PIKIR

Tinjauan

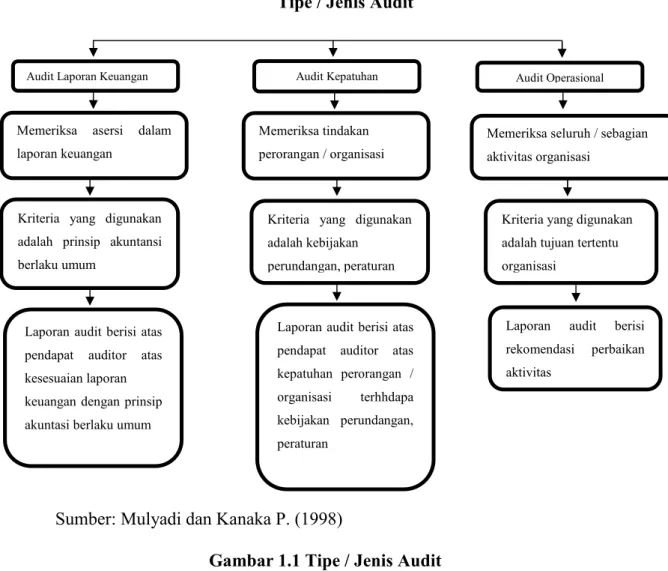

Audit

Tujuan audit adalah untuk menentukan apakah laporan keuangan yang disajikan wajar dan memenuhi kriteria tertentu. Laporan audit memuat pendapat akuntan atas kesesuaian akun tahunan dengan prinsip pelaporan keuangan yang berlaku umum.

Audit Operasional

Dalam pelaksanaannya, audit operasional menjadi alat yang digunakan manajemen dalam mengambil keputusan atas pelaksanaan tindakan preventif atau permasalahan dalam perusahaan. Selain itu, laporan audit operasional digunakan sebagai rekomendasi bagi pihak terkait untuk mengambil tindakan tindak lanjut guna meningkatkan efektivitas dan efisiensi perusahaan. Penekanan dalam audit operasional adalah pada seberapa efisien dan efektif fungsi-fungsi tersebut dan bagaimana fungsi-fungsi tersebut berinteraksi satu sama lain.

Tujuan dari audit operasional tidak hanya untuk mendorong tindakan perbaikan, namun juga untuk menghindari kemungkinan terjadinya kekurangan atau kelemahan pada kegiatan operasional perusahaan di kemudian hari. Pembahasan dan Kesepakatan merupakan kriteria yang ditentukan berdasarkan hasil diskusi dan tujuan bersama antara manajemen dengan pihak lain yang terlibat dalam audit operasional. Dalam setiap audit, khususnya audit operasional (auditee kinerja), auditor harus mengatur kegiatannya agar auditor dapat melaksanakannya secara efisien, ekonomis, dan efektif.

Pelaksanaan audit operasional harus memenuhi kriteria seperti yang dikemukakan oleh Arens, et, al (2012) “dua karakteristik terpenting dari seorang auditor operasional adalah independensi dan kelengkapan”. Sementara itu, laporan audit operasional sangat berbeda antara satu audit dengan audit lainnya karena terbatasnya distribusi operasional dan beragamnya sifat audit dalam hal efektivitas dan efisiensi. Dalam bidang keterlibatan non-keuangan, audit operasional mencakup banyak aspek efisiensi dan efektivitas dalam suatu badan usaha.

Konsep Efektivitas

Biaya Operasi

Penelitian yang dilakukan oleh Gultom (2014) menyelidiki dampak audit operasional terhadap peningkatan kualitas pelayanan kesehatan rawat inap di Rumah Sakit Umum Makassar. Penelitian ini dilakukan oleh Rezky Retno Arvianti (2015) dengan judul “Peranan audit operasional dan pengendalian internal terhadap efektivitas pelayanan kesehatan di rumah sakit (studi kasus RSUD Queen Latifa Yogyakarta)”. Penelitian ini dilakukan oleh Mukminin (2014) yang menyelidiki dampak audit operasional terhadap kinerja non keuangan dengan audit persediaan sebagai variabel intervening.

Dalam melakukan penelitian ini, penulis mewawancarai karyawan di lingkungan PT PLN (Persero) Wilayah Sulselrabar pada Departemen Audit Operasional. Audit operasional PLN (Persero) Wilayah Sulselrabar mempunyai program audit yang mengacu pada Badan Pengawas Keuangan. Audit operasional berperan dalam meningkatkan efektivitas pengendalian biaya operasional yang terlihat dari pencapaian rencana dan realisasi biaya operasional serta pertumbuhan perusahaan yang meningkat sebesar 10%.

Pengaruh audit operasional dan pengendalian internal terhadap efektivitas pelayanan kesehatan di rumah sakit (Studi Kasus di RSUD Qeen Latifa Yogyakarta). Peran Audit Operasional Dalam Meningkatkan Efektivitas Kegiatan Perkreditan (Studi Kasus di Kantor Pusat Bank Nagari Padang). Peran Audit Operasional Dalam Efektivitas Pendidikan di Sekolah Lapang Pengendalian Hama Terpadu (Studi Pada Dinas Perkebunan Provinsi Jawa Barat), Bandung.

Penelitian Terdahulu

Kerangka Pikir

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Berdasarkan judul proposal penelitian ini, lokasi penelitian akan dilakukan di Kota Makassar Sulawesi Selatan tepatnya di Jl. Sedangkan penelitian ini akan dilakukan selama 2 (dua) bulan terhitung mulai bulan Maret sampai dengan April 2017.

Teknik Pengumpulan Data

Jenis dan Sumber Data

Data sekunder pada umumnya berupa bukti-bukti, catatan-catatan atau laporan-laporan sejarah yang disusun dalam arsip-arsip terbitan maupun tidak terbitan.Dalam penelitian ini data sekunder yang digunakan berasal dari data PT.

Populasi dan Sampel

Metode Analisis Data

Audit operasional merupakan solusi permasalahan efisiensi karena pengujian efektivitas pengendalian biaya operasional oleh auditor internal merupakan bagian dari audit operasional yang tujuannya adalah untuk membantu perusahaan menjalankan aktivitas bisnisnya dengan lebih efisien.” Setelah tahap audit mendalam, auditor melakukan studi lapangan tahap ini, dimana auditor melakukan tahapan langsung kegiatan operasional mulai dari penyusunan anggaran biaya operasional hingga realisasi biaya operasional. Kepatuhan berarti audit operasional telah menyelesaikan kegiatan penilaian dan pemeriksaan mengenai pelaksanaan dan biaya operasional, kebijakan dan aturan. yang telah ditetapkan mengenai biaya operasional.

Kegiatan ini meliputi pemeriksaan pelaksanaan fungsi pengendalian biaya operasional dan penilaian terhadap prosedur pengendalian biaya operasional yang ditetapkan perusahaan. Evaluasi artinya audit operasi telah melakukan kegiatan penilaian secara komprehensif terhadap biaya operasional, yaitu suatu cara untuk memperoleh kesimpulan yang komprehensif dari aktivitas perusahaan yang berkaitan dengan aktivitas biaya operasional. Kegiatan ini meliputi pemeriksaan laporan biaya operasional pada saat audit dan membandingkan biaya operasional dengan biaya sebenarnya yang ditentukan oleh perusahaan.

PLN wilayah Sulselrabar dilihat dari rencana biaya operasional yaitu pada tahun 2015 dimana merupakan persentase biaya operasional yang direncanakan dan aktual. Pada fase ini auditor melakukan studi lapangan, dimana auditor melakukan tahapan kegiatan operasional secara langsung, mulai dari penyusunan anggaran biaya operasional hingga realisasi biaya operasional. Dalam hal ini pengendalian biaya operasional berupa laporan audit yang disusun oleh auditor cenderung objektif dan juga agar audit operasional tetap mempertahankan opininya dalam laporan audit mengenai penyimpangan yang mungkin terjadi, sedang atau sedang terjadi. mempunyai potensi. terjadi oleh individu tertentu.

Karena setiap informasi harus diuji dan dievaluasi informasi penggunaan biaya operasionalnya, hal ini karena setiap informasi dapat menjadi informasi yang berguna. Diharapkan bagi peneliti selanjutnya untuk menambahkan variabel tidak hanya terkait audit operasional dengan efektivitas pengendalian biaya operasional saja, namun juga dapat menambah pengendalian terhadap aset tetap dan aset lainnya.

Defenisi Operasional

Visi dan Misi PT. PLN Wilayah Sulselrabar

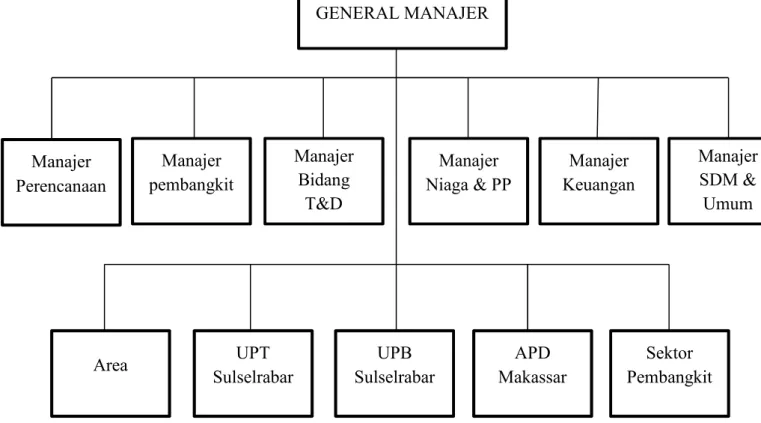

Struktur Organisasi dan Deskripsi

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Pembentukan komite audit di PT PLN (Persero) Wilayah Sulawesi Selatan berdasarkan Keputusan Menteri Badan Usaha Milik Negara No. Pasal 5 menjelaskan persyaratan untuk diangkat menjadi Komite Audit, yaitu: mempunyai integritas yang baik serta pengetahuan dan pengalaman kerja yang memadai; tidak memiliki kepentingan/hubungan pribadi yang dapat berdampak negatif dan mampu berkomunikasi secara efektif. Pernyataan ini didukung oleh pernyataan yang disampaikan oleh Bapak. Frans sebagai audit internal di PT.

Proses sistematis dalam audit operasional melibatkan serangkaian langkah atau prosedur yang logis, terstruktur dan terorganisir. Perencanaan yang dilakukan audit operasional atas laporan biaya operasional adalah: penentuan jenis/kualitas dan jumlah petugas yang diperlukan untuk melaksanakan pekerjaan; informasi apa yang harus dikumpulkan, bagaimana memperolehnya dan bagaimana mengevaluasi informasi tersebut; bukti apa dan berapa banyak yang harus diperoleh untuk memperoleh kesimpulan yang tepat tentang tujuan pemeriksaan dan hasil apa yang diharapkan untuk menyusun laporan atas pekerjaan yang akan dilakukan. Untuk melakukan hal tersebut, audit operasional harus memverifikasi keberadaan aset perusahaan dengan menggunakan prosedur audit yang tepat.

Prosedur audit operasional adalah: survei pendahuluan yang bertujuan untuk memperoleh gambaran bisnis perusahaan melalui pertanyaan-pertanyaan. Langkah awal yang dilakukan oleh auditor internal adalah dengan melakukan peninjauan awal terhadap fungsi operasi agar mempunyai pengetahuan yang cukup untuk menentukan keadaan fungsi operasi yang akan diaudit. Selain itu, audit internal melakukan pemeriksaan terhadap hasil audit sebelumnya. dan ketentuan atau kebijakan baru sebelum selesainya audit. Pada tahap ini, audit internal dapat melakukan observasi sepintas terhadap fasilitas fisik, meminta catatan tertulis, dan melakukan wawancara.

Pembahasan

PENUTUP

Kesimpulan

Penyelenggaraan audit operasional pada PT PLN (Persero) wilayah Sulawesi Selatan senantiasa menjaga independensinya, memberikan kebebasan kepada auditor operasional untuk memenuhi tanggung jawabnya dengan jujur dan menjalankan seluruh kemampuannya dalam melakukan audit, dengan tetap menjaga sikap obyektif. Hal ini tercermin dari kedudukan unit audit yang terpisah dengan bagian lain yang diauditnya. Sehingga audit operasional dianggap mampu melaksanakan tugasnya secara wajar dan obyektif dan selanjutnya mempengaruhi hasil akhir audit. Auditor operasional melakukan audit, dalam hal ini efektivitas pengendalian biaya operasional, termasuk pengujian, penilaian dan kontribusi terhadap perbaikan keandalan dan efektivitas sistem pengendalian perusahaan, tata kelola dan kualitas kinerja dalam melaksanakan tugas secara sistematis. secara tertib dan menyeluruh, dengan menggunakan metode yang diatur dalam Pedoman Kinerja Staf Audit Internal.

Hal ini menunjang pelaksanaan tugas dan mempengaruhi kinerja kegiatan audit sehingga audit dapat dilaksanakan secara maksimal.

Saran

Peran Audit Internal Untuk Meningkatkan Efisiensi Pembangkit Listrik dan Pendapatan Tunai dari PLTD Wilayah Distribusi Jawa Barat dan Banten di PT.