PENDAHULUAN

Latar Belakang

Sedangkan variabel ukuran dewan pengawas syariah tidak berpengaruh terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia. Oleh karena itu, penulis mencoba untuk mendapatkan judul “Dampak tata kelola perusahaan terhadap pengungkapan Islamic Social Reporting pada perbankan syariah di Indonesia” untuk penelitian.

Rumusan Masalah

Berdasarkan latar belakang diatas, peneliti ingin mencoba menguji pengaruh Corporate Governance terhadap pengungkapan ISR pada perbankan syariah. Kemudian Islamic Social Reporting (ISR) digunakan untuk mengukur CSR yang diyakini merupakan standar pengungkapan CSR yang sesuai dengan perspektif Islam.

Tujuan Penelitian

Untuk membedakannya dengan penelitian lain, penulis menggunakan dewan komisaris dan dewan pengawas syariah sebagai variabel independen. “Menentukan Apakah Dewan Pengawas Syariah Berpengaruh Terhadap Pengungkapan Islamic Social Reporting Pada Perbankan Syariah di Indonesia.”

Manfaat Penelitian

H3: Ukuran dewan pengawas dan dewan pengawas syariah berpengaruh terhadap pengungkapan pesan sosial Islam pada perbankan syariah di Indonesia. H3: Ukuran dewan pengawas dan dewan pengawas syariah berpengaruh terhadap pengungkapan pesan sosial Islam pada perbankan syariah di Indonesia.

TINJAUAN PUSTAKA

Tinjauan Teori

Teori legitimasi dapat digunakan untuk menjelaskan hubungan antara struktur tata kelola perusahaan yang baik, dalam hal ini dewan komisaris dan dewan pengawas syariah. Legitimasi korporasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sebagai sesuatu yang diinginkan atau dicari oleh perusahaan dari masyarakat.

Bank syariah

- Perkembangan Perbankan Syariah Di Indonesia

- CSR Islam Pada Perbankan Syariah

Melalui undang-undang ini diharapkan perkembangan perbankan syariah di Indonesia terjadi lebih cepat dan lebih baik. Perkembangan perbankan syariah di Indonesia pada awalnya bertumpu pada sistem konvensional yang kemudian berlanjut berdasarkan hukum Islam atau CSR.

Corporate Governance

- Defenisi Corporate Governance

- Tujuan Penerapan Corporate Governance

- Manfaat Pelaksanaan Corporate Governance

- Prinsip-Prinsip Corporate Governance

Selain itu juga perlu adanya pengambilan keputusan atau yang disebut dengan proses atau komponen tata kelola perusahaan yang mengatur tentang mekanisme kerja perusahaan yang dipimpin oleh Dewan Pengawas Syariah dan Dewan Komisaris, sebagaimana dijelaskan di bawah ini; Komposisi komite harus memungkinkan pengambilan keputusan yang efisien, akurat dan cepat serta mampu bertindak independen. Sejumlah besar proxy menguntungkan perusahaan karena dewan direksi dapat mengelola sumber daya dengan lebih baik.

Dewan komisaris harus dapat memastikan mekanisme pengawasan berjalan efisien dan sesuai peraturan perundang-undangan. Oleh karena itu, dewan komisaris harus dapat memantau kinerja perusahaan agar kinerja yang dihasilkan sejalan dengan kepentingan pemegang saham. Dewan komisaris dalam suatu perusahaan penting untuk mendorong manajemen mengungkapkan tanggung jawab sosial perbankan syariah.

Pasal 109 ayat 1 Perusahaan yang menjalankan kegiatan usahanya berdasarkan prinsip syariah, selain dewan komisaris, wajib memiliki dewan pengawas syariah.

Pengungkapan

Pengungkapan yang memadai merupakan pengungkapan minimal yang harus dipenuhi agar laporan keuangan secara keseluruhan tidak menyesatkan pengguna dalam mengambil keputusan. Pengungkapan wajib adalah pengungkapan sebagian laporan keuangan yang diwajibkan oleh standar akuntansi yang berlaku oleh lembaga pengawas pasar modal yang berwenang di negara yang bersangkutan yaitu di Indonesia yaitu Bapepam dan Lembaga Keuangan. Jika perusahaan tidak bersedia mengungkapkan informasi secara sukarela, maka pengungkapan wajib akan memaksa perusahaan untuk mengungkapkan informasi tersebut. B).

Pengungkapan sukarela adalah pengungkapan komponen-komponen yang dilakukan perusahaan secara sukarela tanpa diwajibkan oleh peraturan yang berlaku selain pengungkapan minimal yang telah ditentukan. Sedangkan dalam konteks ekonomi Islam, perusahaan akan menyiapkan pengungkapan yang benar, adil dan transparan jika memilikinya. Dengan demikian, dapat kita simpulkan bahwa pengungkapan wajib adalah pengungkapan yang timbul akibat keberadaan perusahaan sehubungan dengan kegiatan usahanya.

Sedangkan pengungkapan sukarela merupakan pengungkapan yang dihasilkan dari hasil analisis biaya-manfaat perusahaan yang bersangkutan.

Islamic Social Reporting

- Defenisi Islamic Social Reporting

- Pengungkapan Islamic Social Reporting

Hasil penelitian yang digunakan menunjukkan bahwa ukuran dewan komisaris dan ukuran dewan pengawas syariah secara simultan berpengaruh positif terhadap pengungkapan Islamic Social Reporting pada perbankan syariah di Indonesia. Menunjukkan bahwa ukuran dewan komisaris dan ukuran dewan pengawas syariah secara simultan berpengaruh positif terhadap pengungkapan Islamic social pelaporan pada perbankan syariah di Indonesia. Dalam penelitian ini, metode asosiatif digunakan untuk menjelaskan pengaruh tata kelola perusahaan terhadap pengungkapan Islamic Social Reporting pada perbankan syariah di Indonesia.

Dapat disimpulkan bahwa variabel dewan pengawas syariah berpengaruh positif dan signifikan terhadap Islamic Social Reporting. Dewan Pengawas Syariah berpengaruh positif dan signifikan secara parsial terhadap variabel Islamic Social Reporting pada Perbankan Syariah di Indonesia. Secara simultan ukuran dewan komisaris dan dewan pengawas syariah berpengaruh positif dan signifikan terhadap Islamic Social Reporting pada sampel perbankan syariah di Indonesia.

Tata kelola perusahaan dan mekanisme pengungkapan pelaporan sosial Islami di perbankan syariah di Indonesia dan Malaysia.

Hubungan CG Dengan Islamic Sosial Reporting

Tinjauan Empiris

Penelitian yang dilakukan oleh Amirul Khoiruddin (2013) mengenai tata kelola perusahaan dan informasi pelaporan syariah pada perbankan syariah di Indonesia. Sedangkan variabel ukuran dewan pengawas syariah tidak berpengaruh terhadap pengungkapan Islamic social pelaporan pada bank syariah di Indonesia. Implikasi dari penelitian ini adalah tata kelola syariah pada perbankan syariah di Indonesia masih lemah pada periode ini.

Penelitian yang dilakukan oleh Annisa Difa Saufanny dan Siti Khomsatun (2017), mengenai pengungkapan tata kelola perusahaan dan manajemen risiko pada bank syariah di Indonesia. Penelitian ini dilakukan oleh Peni Nugraheni dan Rahma Dwi Yuliani (2017), mengenai mekanisme tata kelola perusahaan dan pengungkapan Islamic social pelaporan pada perbankan syariah di Indonesia dan Malaysia. Oleh karena itu, hasil penelitian ini adalah; (1) jumlah anggota komite remunerasi dan nominasi di Indonesia berpengaruh positif terhadap pengungkapan ISR, (2) jumlah rapat komite remunerasi dan nominasi di Malaysia berpengaruh positif terhadap pengungkapan ISR, (3) rangkap jabatan DPS di Indonesia dan Malaysia, Jumlah Rapat DPS di Indonesia dan Malaysia, Jumlah Komite Remunerasi dan Nominasi di Malaysia, Jumlah Rapat Komite Remunerasi dan Nominasi di Indonesia, Struktur Kepemilikan Asing di Indonesia dan Malaysia serta Struktur.

Hasil dari penelitian ini adalah bahwa tata kelola syariah pada perbankan syariah di Indonesia masih lemah selama periode penelitian, sehingga dapat menjadi kontribusi bagi perbankan syariah, perbankan Indonesia dan dewan pengawas syariah.

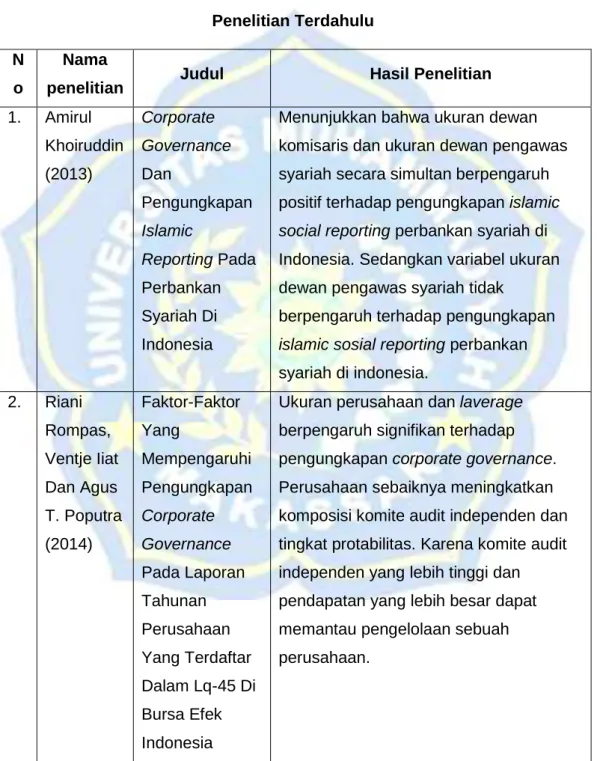

Kerangka Konsep

- Hipotesis

Tujuan penelitian ini adalah untuk menjelaskan hubungan antara tata kelola perusahaan (CG) dalam hal ini dewan pengawas dan dewan pengawas syariah dalam bidang pengungkapan ISR. Jika jumlah direktur dalam suatu perusahaan banyak maka keterbukaan informasi akan lebih baik dan risiko perusahaan akan berkurang. Hasil penelitian Sembiring (2005) dan Veronica dan Sumin (2009) dalam Khoiruddin menunjukkan bahwa dewan pengawas berpengaruh terhadap tingkat pengungkapan CSR.

Dewan komisaris yang besar akan menciptakan perpaduan kemampuan diantara para anggotanya sehingga akan meningkatkan ketepatan pengawasan dan pengendalian terhadap pengelolaan perusahaan. Selain itu, semakin banyak dewan pengawas syariah maka kemampuan memantau aktivitas perbankan akan jauh lebih besar dampaknya terhadap kesejahteraan masyarakat. Pada variabel Islamic Governance dibahas jumlah dewan pengawas syariah, dimana jumlah DPS yang lebih besar dapat meningkatkan tingkat pengungkapan.

Berdasarkan uraian di atas, dapat kita simpulkan bahwa semakin besar jumlah Dewan Pengawas Syariah maka semakin besar pula jumlah Dewan Pengawas Syariah.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Defenisi Operasional Variabel Dan Pengukuran

- Variabel Terikat (Variabel dependent)

- Variabel bebas (Variabel independent)

- Populasi Dan Sampel

- Teknik Pengumpulan Data

- Teknik Analisis

- Uji Asumsi Klasik ( uji normalitas)

- Uji Analisis Regresi Berganda

- Uji Hipotesis

Terdapat hubungan antara dewan komisaris dan dewan pengawas syariah terhadap Islamic social Reporting seperti terlihat pada tabel 4.3 dibawah ini. Variabel ukuran dewan pengawas sebesar -1,105 yang menyatakan jika ukuran dewan pengawas bertambah 1% maka Islamic social Reporting akan meningkat -110,5%. Hasil tersebut menunjukkan bahwa secara bersamaan variabel ukuran dewan pengawas dan dewan pengawas syariah berpengaruh positif dan signifikan terhadap Islamic social Reporting.

Hal ini menunjukkan bahwa variabel ukuran dewan komisaris tidak berpengaruh dan signifikan terhadap Islamic Social Reporting, namun mempunyai hubungan negatif terhadap ISR. Ukuran dewan komisaris secara parsial tidak berpengaruh dan tidak signifikan terhadap tingkat pengungkapan Islamic Social Reporting pada perbankan syariah di Indonesia, namun mempunyai hubungan negatif. Pengaruh Size, Profitabilitas dan Dewan Pengawas Syariah terhadap Pengungkapan Islamic Social Reporting pada Bank Umum Syariah di Indonesia.

Analisis Pengungkapan CSR Perbankan Syariah di Indonesia Berdasarkan Islamic Social Reporting Index: Studi pada 4 Bank Umum Syariah Tahun 2013.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Uji Asumsi Klasik

- Analisis Regresi Berganda

Nilai konstanta (a) sebesar 6,842 yang berarti Islamic social Reporting mempunyai nilai sebesar 6,842 sebagai variabel dependen jika ukuran dewan komisaris dan dewan pengawas syariah dianggap konstan dan tidak terpengaruh oleh perubahan nilai perusahaan. ukuran dewan komisaris dan dewan pengawas syariah sebagai variabel independen. Variabel Dewan Pengawas Syariah sebesar 6,632 yang menunjukkan bahwa jika Dewan Pengawas Syariah meningkat sebesar 1%, maka Islamic Social Reporting akan meningkat sebesar 663,2% dan memiliki rasio positif sebesar 6,632. Hasil analisis regresi berganda memberikan gambaran bahwa variabel independen yaitu ukuran dewan komisaris berhubungan negatif terhadap variabel dependen, hal ini menunjukkan bahwa ukuran dewan komisaris tidak berpengaruh terhadap pengungkapan Islamic Social Reporting, sedangkan Pengawas Syariah tidak berpengaruh terhadap pengungkapan Islamic Social Reporting. Dewan memiliki hubungan positif dengan variabel dependen.

Dari hasil pengolahan data diperoleh nilai koefisien korelasi (R) sebesar 0,738 atau 73,8% yang berarti terdapat hubungan antara variabel ukuran Dewan Komisaris (UDK) dengan Dewan Pengawas Syariah (DPS) pada sosial Islam. pelaporan. yang mendekati 1 yaitu nilainya 73,8% sehingga dapat dikatakan cukup kuat. Nilai R-squared sebesar 0,544 artinya 54,4% pengaruh Islamic social Reporting dapat dijelaskan oleh variabel UDK dan DPS. Berdasarkan Tabel 4.6, hasil regresi berganda dapat menganalisis pengaruh masing-masing variabel terhadap ukuran dewan komisaris dan dewan pengawas syariah dan dapat dilihat dari arah tanda dan tingkat signifikansi Islamic Social Reporting sebagai berikut.

Dapat disimpulkan bahwa variabel ukuran dewan pengawas tidak berpengaruh dan signifikan terhadap Islamic Social Reporting, namun mempunyai hubungan negatif terhadap ISR.

Pembahasan Hasil Penelitian

- Pengaruh ukuran dewan komisaris terhadap Pengungkapan

- Pengaruh dewan pengawas syariah terhadap pengungkapan

Sedangkan penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Amirul Khoiruddin (2013) dengan menggunakan sampel 12 bank syariah yang menyatakan bahwa ukuran dewan komisaris berpengaruh terhadap pengungkapan Islamic social pelaporan bank syariah di Indonesia. Hasil tersebut menunjukkan bahwa variabel Dewan Pengawas Syariah berpengaruh positif dan signifikan terhadap Islamic Social Reporting pada bank umum syariah di Indonesia yang berarti semakin besar jumlah Dewan Pengawas Syariah yang bertindak sebagai pengawas pada suatu lembaga syariah dalam hal ini syariah. perbankan, semakin luas juga pengungkapan ISR pada perbankan syariah. Hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Khoirudin (2013) yang menyatakan bahwa pengaruh Dewan Pengawas Syariah tidak signifikan terhadap pengungkapan ISR perbankan syariah di Indonesia.

Hal ini mungkin disebabkan karena adanya perbedaan sampel penelitian, dimana peneliti menggunakan sampel yang lebih sedikit yaitu hanya 3 bank syariah, sedangkan penelitian Khoruddin (2013) menggunakan 11 sampel bank syariah, perbedaan tahun penelitian, dimana penelitian ini menggunakan 5 tahun yaitu padahal sebelumnya penelitian hanya diteliti selama tahun 2010-2011. Analisis perbandingan Islamic Social Reporting Index pada Perusahaan Perbankan Syariah dan Perusahaan Go Public yang tercatat dalam Jakarta Islamic Index. Faktor-Faktor yang Mempengaruhi Islamic Social Reporting pada Perusahaan yang Terdaftar di Indeks Saham Syariah Indonesia (ISSI) 2011-2012.

Tata kelola syariah dalam publikasi Islamic Social Reporting Index dan Global Reporting Index sektor perbankan syariah periode 2010-2013.

PENUTUP

Simpulan

Saran

Faktor-faktor yang mempengaruhi pengungkapan tata kelola perusahaan dalam laporan tahunan perusahaan yang terdaftar di LQ-45 di Bursa Efek Indonesia.