Hasil analisis ini menunjukkan bahwa terdapat interaksi antara kebijakan moneter yang diterapkan bank sentral dengan risiko di sektor keuangan khususnya perbankan. Selanjutnya, Borio (2008) menunjukkan pentingnya menganalisis saluran pengambilan risiko dalam mekanisme transmisi kebijakan moneter. 3 Credit line dalam mekanisme transmisi kebijakan moneter pertama kali dikembangkan oleh Bernanke dan Blinder (1988).

Saluran transmisi kebijakan moneter melalui kredit perbankan yang dikemukakan sepengetahuan penulis meliputi saluran likuiditas (Diamond dan Rajan, 2006), Saluran Bank Capital (Van der Hauvel, 2007), Saluran pengambilan risiko (Borio, 2008 dan Adrian dan Shin, 2009). . Di sisi lain, kebijakan moneter yang ketat untuk mengkontraksi perekonomian melalui jalur kredit perbankan menjadi tidak efektif jika berinteraksi dengan variabel persepsi risiko pelaku ekonomi dan tingkat risiko di sektor perbankan. Pengembangan model risiko jalur kredit dalam mekanisme kebijakan moneter yang dikemukakan Disyatat (2010) juga menghasilkan kesimpulan yang relatif sama dengan model yang dikemukakan Freixas dan Jorge (2008).

METODOLOGI

Dampak Riil Risiko Perbankan dan Kebijakan Moneter pada Perekonomian Berdasarkan kajian teoritis menunjukan bahwa kebijakan moneter memiliki dampak riil

Kesimpulan dari model ini menunjukkan bahwa peran bank lending dalam transmisi kebijakan moneter cukup penting dalam perekonomian meskipun peran sektor keuangan non perbankan sebagai alternatif sumber dana investasi selain perbankan telah meningkat. Selain itu, dalam jangka pendek, perubahan kredit dipengaruhi oleh pertumbuhan ekonomi tahun lalu, indikator risiko sektor perbankan dan persepsi pelaku terhadap risiko di sektor perbankan, interaksi antara risiko perbankan dan persepsi risiko pelaku perbankan dengan sikap kebijakan moneter. . indikator. Untuk mengestimasi persamaan (II.12), diperlukan indikator variabel risiko perbankan dan variabel stance kebijakan moneter.

Sedangkan untuk indikator posisi kebijakan moneter digunakan selisih antara suku bunga optimal untuk kebijakan moneter (menurut hasil perhitungan empiris Indonesia) dan suku bunga aktual. Jika kebijakan moneter terlalu ketat, maka suku bunga saat ini akan lebih tinggi dari perkiraan suku bunga optimal, dan. Jika tingkat bunga saat ini sama dengan perkiraan tingkat bunga optimal, ini berarti kebijakan moneter bersifat netral.

Estimasi tingkat suku bunga kebijakan moneter menggunakan Taylor Monetary Policy Rules dimana model ini dan variasinya juga digunakan oleh Bank Indonesia untuk menganalisis kebijakan moneter di Indonesia. Pengujian hipotesis penelitian tentang pengaruh variabel persepsi risiko pelaku sektor perbankan terhadap dinamika kredit perbankan jangka pendek yang berinteraksi dengan stance kebijakan moneter dapat menggunakan: Dengan menggunakan nilai rata-rata variabel risiko dalam sampel yang digunakan, maka hasil estimasi dampak adalah dari stance kebijakan moneter dampak dari stance kebijakan moneter ketika nilai variabel risiko sama dengan rata-rata.

Pengujian hipotesis dampak dari stance kebijakan moneter juga dapat menggunakan teknik yang sama dengan pengujian dampak variabel risiko yang telah dijelaskan di atas. Apabila hasil pengujian pengaruh parsial dari stance kebijakan moneter yang berinteraksi dengan variabel risiko adalah signifikan, hal ini menunjukkan bahwa terdapat bukti adanya mekanisme transmisi kebijakan moneter melalui jalur risiko dalam perekonomian Indonesia selama periode analisis.

Indikator Perilaku Risiko di Sektor Perbankan

Di mana U adalah utilitas, r adalah pengembalian portofolio, A adalah indeks penghindaran risiko bank, dan σc2 adalah varian pengembalian aset. Selain menggunakan indikator persepsi risiko yang telah dijelaskan di atas, penelitian ini juga menggunakan indikator risiko lainnya yaitu indikator tingkat risiko sektor perbankan. Dengan konsep ini, risiko suatu perusahaan (termasuk bank) dapat diidentifikasi dengan menggunakan informasi tentang seberapa jauh rasio nilai pasar aset bank terhadap kewajiban bank yang ada dan kondisi gagal bayar terjadi.

DD menunjukkan berapa standar deviasi yang merupakan deviasi dari nilai rata-rata yang dipersyaratkan oleh rasio antara nilai pasar aset dan liabilitas untuk perusahaan yang default atau cenderung default (Vassalou dan Xing, 2004). Bank merupakan salah satu jenis usaha dengan aturan yang sangat ketat serta struktur aktiva dan pasiva yang berbeda dengan usaha pada umumnya. Sebuah bank akan memiliki kewajiban yang jauh lebih besar daripada perusahaan lain karena mengelola dana dari masyarakat.

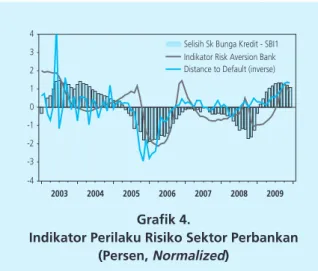

Implikasinya persamaan (II.24) bukan lagi jarak ke default value, melainkan jarak ke modal yang merupakan ukuran solvabilitas bank. Terlihat bahwa perilaku risiko pelaku ekonomi (indikator risk aversion) dan tingkat risiko di sektor perbankan (distance to default √√inverse) cenderung rendah ketika risk premium yang diperkirakan dengan selisih antara suku bunga pinjaman dan suku bunga kebijakan (SBI 1 bulan), tinggi dan sebaliknya. Kondisi ini mengindikasikan bahwa pelaku ekonomi di sektor perbankan akan merespon pengetatan kebijakan moneter dengan mengalokasikan dana kelolaannya pada portofolio yang relatif lebih berisiko.

Sementara itu, ketika suku bunga kebijakan moneter biasanya rendah, premi risiko yang tinggi dapat memitigasi pengaruh persepsi risiko yang tinggi terhadap perilaku mereka dalam mengalokasikan dana kelolaan.

Indikator Stance Kebijakan Moneter

Selanjutnya berdasarkan hasil estimasi tersebut dapat dilihat tingkat bunga yang disarankan oleh aturan Taylor. Sementara itu, kebijakan moneter adalah selisih antara tingkat bunga aktual dan tingkat bunga yang diperoleh dari aturan Taylor. Beberapa ekonom menggunakan bentuk yang berbeda sebagai ukuran sikap kebijakan moneter, berdasarkan aturan Taylor.

Dalam hal ini, perbedaan suku bunga aktual dalam kisaran +/- 25 bps dianggap mencerminkan sikap kebijakan yang normal, sedangkan perbedaan yang lebih besar/kurang dari kisaran tersebut mencerminkan kebijakan yang cenderung ketat/longgar.

HASIL DAN ANALISIS

Dampak Perilaku Risiko pada Dinamika Kredit Jangka Pendek

Hasil perhitungan dan uji statistik menunjukkan bahwa pada saat kebijakan moneter longgar terdapat pengaruh persepsi yang signifikan. Kebijakan moneter ketat Kebijakan moneter ketat Kesalahan standarKesalahan standarKesalahan standarKesalahan standarKesalahan standar t-hitung-hitungan-hitungan-hitungan. Selama kebijakan moneter ketat, hanya pengaruh variabel tingkat risiko sektor perbankan dalam model kredit modal kerja yang signifikan.

Apabila terjadi peningkatan persepsi risiko pelaku ekonomi di sektor perbankan, maka secara ekonomi akan menurunkan persentase perubahan kredit yang diberikan untuk kedua jenis kredit tersebut, ceteris paribus. Kecuali dampak risiko sektor perbankan terhadap kredit modal kerja, dampak variabel risiko tidak signifikan terhadap dinamika jangka pendek kredit yang diberikan perbankan pada saat kebijakan moneter ketat. Penjelasan atas kondisi ini adalah bahwa kebijakan moneter yang bersifat countercyclical menunjukkan ekonomi yang booming ketika kebijakan diberlakukan secara ketat, sedangkan persepsi risiko oleh pelaku ekonomi dan tingkat risiko di sektor perbankan cenderung rendah pada saat ekonomi sedang booming.

Hasil ini menunjukkan bahwa pengaruh risk behavior berdampak non linier pada saat kebijakan moneter ketat, atau dapat diduga bahwa risk behavior akan mempengaruhi dinamika kredit jangka pendek jika melebihi nilai threshold tertentu (Li and St-Amant, 2010). Terkait dengan dinamika kredit industri modal, dampak terhadap tingkat risiko di sektor perbankan signifikan, namun dampak terhadap persepsi risiko perilaku ekonomi tidak signifikan pada saat kebijakan moneter ketat atau longgar. Hal ini menunjukkan indikasi perilaku penawaran kredit yang cenderung menurun pada saat perekonomian mengalami tekanan (pada saat kebijakan moneter diterapkan secara longgar), sedangkan pada saat kebijakan moneter ketat, kenaikan suku bunga kredit perbankan menurunkan tingkat permintaan dari pelaku usaha. untuk pencairan pinjaman modal kerja.

Di saat kebijakan moneter ketat, tingkat risiko di sektor perbankan hanya relevan untuk model pinjaman modal kerja. Persepsi risiko oleh pelaku ekonomi di sektor perbankan tidak signifikan untuk semua jenis kredit dalam kondisi kebijakan yang ketat, sedangkan pada kebijakan moneter yang longgar dampaknya signifikan terhadap kredit konsumsi dan kredit investasi.

Dampak Stance Kebijakan Moneter pada Dinamika Kredit Jangka Pendek Berdasarkan hasil estimasi yang disampaikan dalam Tabel 1, hasil perhitungan untuk

Implikasi dari hasil empiris terhadap dampak kebijakan moneter yang ketat adalah bahwa kontraksi moneter ketika berinteraksi dengan dua variabel perilaku risiko yang digunakan tidak mempengaruhi dinamika kredit jangka pendek untuk ketiga jenis kredit yang diberikan oleh perbankan. . Hasil empiris ini tidak sesuai dengan teori bahwa kebijakan moneter berinteraksi dengan variabel risiko yang secara signifikan mempengaruhi dinamika kredit jangka pendek. Hasil ini menunjukkan dampak dari variabel risiko yang menghilangkan peran kebijakan moneter dalam mengkontraksi perekonomian.

Kebijakan moneter kontraktif diterapkan pada saat perekonomian sedang booming, sementara pada saat yang sama persepsi risiko pelaku ekonomi dan tingkat risiko sektor perbankan cenderung rendah. Temuan empiris ini menunjukkan bahwa meskipun bank sentral menerapkan kebijakan moneter ketat, namun tidak cukup ketat untuk mengontraksi perekonomian melalui penurunan pertumbuhan kredit perbankan. Selanjutnya, ketika kebijakan moneter longgar berinteraksi dengan variabel perilaku risiko, maka berdampak negatif dan signifikan terhadap ketiga jenis kredit yang diberikan oleh bank.

Temuan empiris ini sesuai dengan teori bahwa terdapat pengaruh signifikan kebijakan moneter longgar yang berinteraksi dengan variabel perilaku risiko. Pada saat kebijakan moneter ekspansif (diberlakukan dengan tujuan untuk menstimulasi perekonomian yang tertekan), persepsi risiko pelaku ekonomi dan tingkat risiko di sektor perbankan secara umum tinggi (rata-rata tinggi pada periode analisis). Akibatnya, pelonggaran kebijakan moneter tidak dapat merangsang perekonomian dengan meningkatkan pinjaman bank, tetapi memiliki efek sebaliknya dengan menurunkan pertumbuhan kredit, yang pada gilirannya dapat menciutkan perekonomian.

Temuan ini menunjukkan bahwa ketika bank sentral menerapkan pelonggaran kebijakan moneter sebagai upaya untuk mendorong perekonomian, pelaku ekonomi di sektor perbankan seringkali memiliki persepsi risiko yang tinggi. Penjelasan lain yang mungkin adalah bahwa pelaku ekonomi di sektor perbankan cenderung memandang kebijakan moneter yang longgar sebagai.

KESIMPULAN DAN IMPLIKASI

Adrian, Tobias dan Hyun Song Shin. 2009), Harga dan Kuantitas dalam Mekanisme Transmisi Kebijakan Moneter, International Journal of Central Banking, 5(4). Bank Indonesia, (2010), Respons Kebijakan Moneter di Tengah Krisis Global, Laporan Perekonomian Indonesia 2009, Bank Indonesia. Borio, Claudio dan Haibin Zhu (2008), Kapitalregulering, risktagning og pengepolitik: A Missing Link in the Transmission Mechanism?, BIS Working Paper nr. 268.

Rajan, (2006), Money in Banking Theory, American Economic Review, Vol.96 No.1, American Economic Association. Escandon, Julio R, Alejandro Diaz-Bautista, (2000), A Simple Dynamic Model of Credit and Aggregate Demand, El Collegio De La Frontera Norte, Working Paper No.18. The Role of the Interbank Market in Monetary Policy: A Rationing Model, The Journal of Money Credit and Banking, September.

Juhro dan Firman Moetar (2009), Indonesian Monetary Policy Transmission Mechanisms and the Role of Risk Perception, Research Notes, Bank Indonesia, March. 2009), Is Monetary Policy Effective During the Financial Crisis?, NBER Working Paper No. 1974), On the Pricing of Corporate Debt: The Risk Structure of Interest Rates, Journal of Finance. Nier, Erlend dan Lea Zicchino, (2008), Bank losses, monetary policy and financial stability - evidence from interaction in panel data.

Finansiel stress, pengepolitik og økonomisk aktivitet, Bank of Canada Working Paper 2010-12, maj. 2009), The Financial Crisis and Monetary Response: An Empirical Analysis of What Went Wrong, NBER Working Paper Series No. Tieman, Alexander F, og Andrea M Maechler, (2009), The Real Effects of Financial Sector Risk, IMF Working Paper WP /09/198, IMF Washington.