PENDAHULUAN

Latar belakang masalah

Sudah sewajarnya, dalam pengelolaan sumber daya alam, perusahaan memiliki tanggung jawab untuk melindungi lingkungan alam di sekitarnya. akan tetap dapat melaksanakan pembangunan berkelanjutan atau ramah lingkungan (Harahap, 2011). Hafsah & Diana, 2014) Akuntansi adalah suatu sistem yang bertujuan untuk menghasilkan informasi berupa laporan keuangan bagi pihak-pihak. Dalam hal ini, pencemaran dan limbah produksi merupakan contoh dampak negatif dari kegiatan operasional perusahaan yang memerlukan akuntansi lingkungan sebagai pemeriksaan tanggung jawab sosial perusahaan. Perusahaan yang menerapkan tanggung jawab sosial terhadap lingkungan dalam hal akuntansi keuangan melakukannya dengan menerapkan akuntansi lingkungan.

Identifikasi masalah

Rumusan masalah

Tujuan dan manfaat penelitian

Bagi penulis dapat memberikan wawasan tentang konsep akuntansi lingkungan yang merupakan konsep baru dalam akuntansi khususnya dalam pengelolaan sampah. Bagi perusahaan, sebagai bahan informasi dan pertimbangan bagi perusahaan dalam menjalankan operasi usahanya, khususnya masalah perlakuan alokasi biaya lingkungan dalam kaitannya dengan kepedulian dan tanggung jawab sosial terhadap lingkungan terutama dalam hal pengelolaan sisa limbah industri di lingkungan mereka. Bagi peneliti selanjutnya, hasil penelitian ini dapat dijadikan sebagai bahan informasi dan perbandingan untuk menambah wawasan dan informasi serta bahan perbandingan untuk menambah wawasan dan pengetahuan bagi peneliti lain yang ingin melakukan penelitian serupa di masa yang akan datang.

LANDASAN TEORI

Uraian Teori

- Pengertian Akuntansi

- Pengertian Akuntansi Lingkungan

- Pengertian Limbah

- Tujuan Akuntansi Lingkungan

- Pentingnya Akuntansi Lingkungan

- Manfaat Akuntansi Lingkungan

- Fungsi dan Peran Akuntansi Lingkungan

- Dasar Hukum Akuntansi Lingkungan di Indonesia

- Biaya Lingkungan

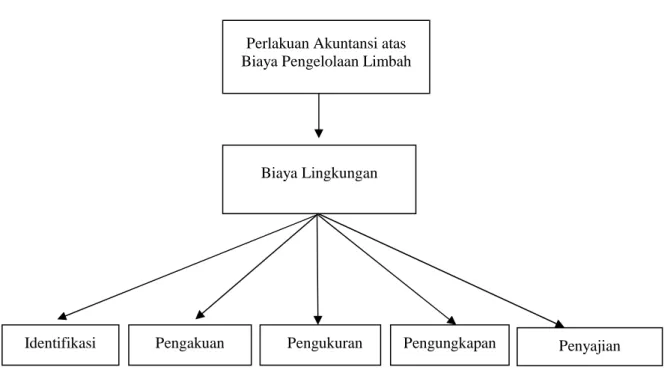

- Perlakuan Akuntansi terhadap Biaya Pengolahan Limbah

- Format PerlakuanAkuntansiLingkungan

- Penelitian Terdahulu

Ikhsan, 2008) mendefinisikan akuntansi lingkungan sebagai identifikasi, pengukuran dan alokasi biaya untuk membuat keputusan bisnis dan menampung hasilnya kepada pemegang saham perusahaan. Akuntansi lingkungan adalah istilah yang terkait dengan dimasukkannya biaya lingkungan dalam praktik akuntansi perusahaan atau instansi pemerintah. Menurut (Aniela, 2012), “Akuntansi lingkungan adalah akuntansi yang mengidentifikasi, mengukur, menyajikan dan mengungkapkan biaya yang terkait dengan aktivitas perusahaan yang berkaitan dengan lingkungan.”

Akuntansi lingkungan adalah istilah yang berkaitan dengan dimasukkannya biaya lingkungan (environmental cost) dalam praktik akuntansi perusahaan atau instansi pemerintah. Berdasarkan pendapat di atas dapat dijelaskan bahwa akuntansi lingkungan adalah suatu tahapan identifikasi, pengakuan, pengukuran, penyajian dan pengungkapan semua biaya yang dikeluarkan perusahaan sehubungan dengan biaya lingkungan untuk meningkatkan kualitas lingkungan. Tujuan lain dari pengungkapan akuntansi lingkungan terkait dengan kegiatan perlindungan lingkungan perusahaan dan organisasi lain, yaitu kepentingan organisasi publik dan.

Data akuntansi lingkungan juga digunakan untuk menentukan biaya fasilitas pengelolaan lingkungan, keseluruhan biaya pelestarian lingkungan dan juga investasi yang dibutuhkan untuk kegiatan pengelolaan lingkungan. Akuntansi lingkungan sebagai sarana komunikasi dengan publik, sebagai sarana komunikasi publik, akuntansi lingkungan digunakan untuk menyampaikan dampak negatif lingkungan, kegiatan pelestarian lingkungan dan hasilnya kepada publik. Pentingnya penggunaan akuntansi lingkungan bagi perusahaan atau organisasi dijelaskan dalam fungsi dan peranan akuntansi lingkungan.

Dalam fungsi internal ini, diharapkan akuntansi lingkungan berperan sebagai alat manajemen bisnis yang dapat digunakan oleh manajer dalam kaitannya dengan unit bisnis.

Kerangka Berfikir

Perkebunan Nusantara V Sei Rokan”. pengelolaan limbah) termasuk dalam komponen biaya produksi dan perusahaan menerapkan akuntansi biaya lingkungan sesuai dengan konsep yang ada. Perusahaan dalam pengukuran dan penilaian biaya lingkungan adalah biaya yang dikeluarkan dan disajikan bersama dengan biaya serupa dalam laporan keuangan dan informasi mengenai biaya lingkungan diungkapkan dalam catatan atas laporan keuangan perusahaan. Unit PT Perkebunan Nusantara IV Kebun Bah Jambi memiliki pabrik pengolahan kelapa sawit yang menghasilkan minyak kelapa sawit (CPO), pengolahan kelapa sawit pasti menghasilkan limbah dan jika tidak diolah dengan baik limbah ini akan mencemari lingkungan dan mengganggu kenyamanan masyarakat sekitar.

Penerapan akuntansi lingkungan adalah pencantuman biaya terkait pelestarian lingkungan yang dalam penelitian ini difokuskan pada biaya pengelolaan limbah yang kemudian dilakukan dengan tahapan alokasi biaya mulai dari tahapan identifikasi, pengakuan, pengukuran, pengungkapan dan penyajian. Tahap identifikasi adalah menganalisis elemen biaya apa saja yang dikeluarkan untuk mengelola sampah agar tidak mencemari lingkungan. Tahap pengenalan adalah menganalisis proses pembentukan akun, pos atau akun terkait dengan hal-hal yang diidentifikasi dimana dalam hal pengakuan selain pembentukan nama akun, juga memilih metode mana yang akan digunakan dalam hal pengakuan, yang berarti kapan suatu akun, pos atau akun diakui dan dicatat menurut akuntansi.

Tahap pengukuran merupakan proses penentuan jumlah uang yang akan dikeluarkan untuk pengelolaan sampah dan metode apa yang akan digunakan dalam pengukuran yang sesuai dengan standar akuntansi. Tahap pengungkapan akuntansi lingkungan telah mengungkapkan akun, barang atau akun sendiri yang terkait dengan akuntansi lingkungan dalam pengelolaan sampah. Tahap penyajian yaitu bagaimana penyajian tersebut berkaitan dengan akuntansi lingkungan baik secara terpisah maupun digabungkan dalam laporan keuangan dimana penyajian ini akan menggambarkan ada atau tidaknya laporan akuntansi lingkungan dalam laporan tahunan perusahaan.

METODE PENELITIAN

- Pendekatan Penelitian

- Definisi Operasional Variabel

- Tempat dan Waktu Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

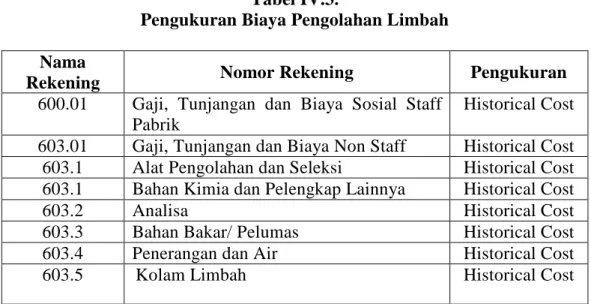

Menganalisis semua biaya yang terkait dengan akuntansi lingkungan dalam pengelolaan sampah di unit PT Perkebunan Nusantara IV Kebun Bah Jambi. Unit Perkebunan Nusantara IV Kebun Bah Jambi menggunakan satuan moneter (rupiah) dalam mengukur biaya pengolahan sampah, yaitu berdasarkan biaya yang dikeluarkan dan diambil dari realisasi anggaran periode sebelumnya. Perkebunan Nusantara Unit IV Kebun Bah Jambi mengikuti kebijakan kantor pusat dalam memberikan pengungkapan biaya pengolahan limbah yang termasuk dalam kategori biaya pengolahan melalui catatan atas laporan keuangan perusahaan.

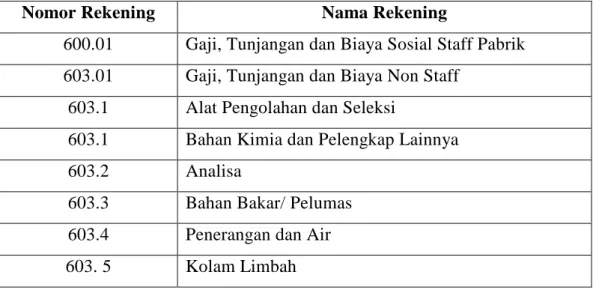

Unit Perkebunan Nusantara IV Kebun Bah Jambi tidak membuat laporan tersendiri untuk biaya pengolahan sampah. Perkebunan Nusantara IV Jambi Bah Garden Unit dalam penyajian biaya pengelolaan sampah masih dimasukkan dalam laporan laba rugi pada biaya subdirect pada nomor rekening 600-608. Unit Perkebunan IV Jambi Bah tidak mengungkapkan biaya pengelolaan limbah dalam catatan atas laporan keuangan karena informasi tersebut hanya dibuat berdasarkan keputusan kantor pusat yang diklasifikasikan ke dalam biaya pengolahan produksi dalam biaya subdirect.

Unit Perkebunan Nusantara IV Kebun Bah Jambi masih termasuk dalam laporan laba rugi perusahaan dalam hal biaya proses produksi. Perkebunan Nusantara IV Unit Kebun Bah Jambi harus menyajikan laporan akuntansi lingkungan tersendiri karena perusahaan pandai dalam mengenali dan mengukur biaya pengelolaan limbah. Berdasarkan hasil penelitian yang telah dilakukan dapat diketahui bahwa perlakuan akuntansi biaya pengelolaan limbah pada PT.

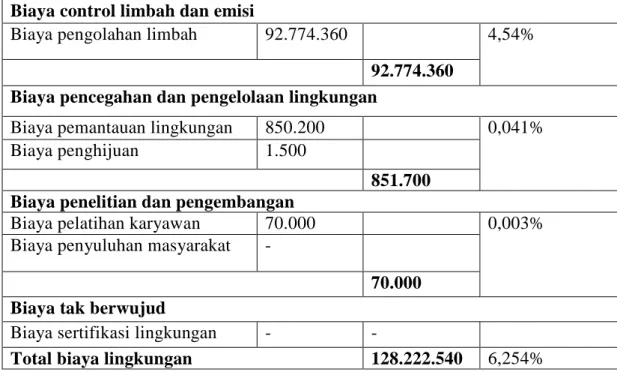

Biaya yang dikeluarkan dalam pengelolaan limbah adalah: - Biaya gaji, tunjangan dan biaya sosial bagi personel pabrik.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Gambaran Umum Perusahaan

- Limbah Produksi dan Pengolahannya

- Perlakuan Akuntansi atas Biaya Pengelolaan Limbah PTPN IV

Tujuan dari akuntansi lingkungan itu sendiri adalah untuk meningkatkan jumlah informasi relevan yang dibuat kepada mereka yang membutuhkan atau dapat menggunakannya (Hadi, 2012). Fungsi eksternal memberikan kewenangan kepada perusahaan untuk mempengaruhi pengambilan keputusan para pemangku kepentingan, seperti pelanggan, investor, publik dan departemen administrasi, yang diharapkan publikasi hasil akuntansi lingkungan akan berhasil dan bermakna bagi perusahaan dalam memenuhi akuntabilitas dan transparansi bagi para pemangku kepentingan tersebut.

Pembahasan

- Perlakuan Akuntansi atas Biaya Pengelolaan Limbah PTPN IV

Dalam menangani limbah ini, pihak perusahaan belum mengidentifikasi dengan benar yaitu unsur pembentuk biaya pengelolaan limbah. Biaya pengelolaan limbah kemudian diakui dengan menggunakan metode akrual, artinya biaya yang dikeluarkan dicatat dan diakui pada saat terjadinya, terlepas dari apakah uang tunai dikeluarkan atau tidak. Berdasarkan hasil penelitian yang telah peneliti lakukan yaitu dengan melakukan wawancara kepada informan, pengukuran akuntansi dalam pengelolaan sampah yang digunakan oleh PT.

Dalam penyajian akuntansi lingkungan terkait biaya pengelolaan limbah dapat dilakukan dengan nama atau akun yang berbeda, karena tidak ada aturan baku nama akun yang memuat pembagian biaya lingkungan yang dikeluarkan oleh perusahaan. Dari hasil penelitian yang dilakukan peneliti dapat diketahui bahwa pengenalan akuntansi lingkungan dalam pengelolaan limbah di PT. Ketika akun pengelolaan limbah nomor 603 termasuk dalam biaya pemrosesan produksi dalam biaya sub-langsung dalam laporan laba rugi dalam kelompok harga pokok penjualan, perusahaan tidak boleh menyajikannya.

Unit Perkebunan Nusantara IV Jambi Bah Gardens sebaiknya menyajikan laporan pengelolaan limbah secara terpisah atau terpisah dari laporan keuangan umum untuk memberikan informasi bagi pengelolaan kualitas lingkungan di sekitar perusahaan. Diharapkan perusahaan juga akan mendaftar lebih detail saat mengidentifikasi biaya mana saja yang dikeluarkan untuk pengelolaan limbah. Apakah penyajian biaya terkait pengelolaan limbah digabungkan dalam akun umum atau disajikan dalam laporan tersendiri. Limbah cair yang dihasilkan perusahaan dalam pengelolaan limbah telah memenuhi peraturan lingkungan dan telah mengikuti standar yang ditetapkan oleh perusahaan.

Biaya yang terjadi dalam proses pengelolaan limbah dicatat dan diakui pada saat biaya tersebut terjadi.

KESIMPULAN DAN SARAN

Kesimpulan

Perkebunan Nusantara IV Unit Perkebunan Jambi Bah sudah dilaksanakan namun belum sesuai dengan PSAK No.1 Ayat 14 Tahun 2015. Hal ini dilihat dari segi pengakuan dan pengukuran, dalam pengakuan perusahaan telah mengakui biaya pengelolaan limbah dan telah melakukan pengukuran biaya pengelolaan limbah, namun dalam mengidentifikasi, mengungkapkan dan menyajikan biaya pengelolaan limbah, perusahaan belum melakukannya dengan baik sesuai dengan PSAK No. Perusahaan masih memasukkan biaya lingkungan dalam biaya pengolahan, perusahaan harus membuat perhitungan biaya lingkungan tersendiri dalam laporan laba rugi.

Saran

Limbah padat yang dihasilkan Pabrik Kelapa Sawit (PAM) berupa cangkang, tandan buah dan ampas. Jika tidak ditangani dengan baik, limbah berbahaya dapat mencemari lingkungan dan berdampak pada masyarakat. Dalam mengidentifikasi biaya pengolahan limbah, perusahaan mengambil dari Rencana Kerja Anggaran Perusahaan (RKAP) karena semua biaya harus masuk dalam PKRK.

Jadi setiap kali ada transaksi yang keluar dari bagian penanganan sampah, kami akan mengakuinya sebagai beban. Biaya yang dikeluarkan oleh perusahaan dalam bentuk rekening dan jumlah uang yang dikeluarkan, termasuk biaya pengelolaan limbah pada saat biaya tersebut dibuat atau pada saat biaya tersebut digunakan dalam proses operasional perusahaan terlepas dari apakah uang dikeluarkan atau tidak. tidak dan dalam akuntansi dikenal. sebagai dasar dari metode akrual. Dalam mengukur biaya yang dikeluarkan oleh perusahaan khususnya yang berkaitan dengan biaya pengolahan limbah digunakan satuan rupiah sesuai dengan yang telah dikeluarkan.

Biaya-biaya yang dikeluarkan oleh pabrik, terutama yang berkaitan dengan pengolahan, oleh perusahaan dimasukkan ke dalam akun-akun. Perkebunan Nusantara IV Unit Perkebunan Jambi merupakan salah satu unit usaha PT. Perkebunan Nusantara IV yang berlokasi di Kabupaten Simalungun, Sumatera Utara dan berkantor pusat di JL. Pada awalnya Unit Perkebunan Jambi Bah dimiliki oleh swasta asing HVA (Handle Veroniging Amsterdam) dari Belanda, bahan baku budidaya sisal (Agave Sisalana).

Pada tahun 1963, berdasarkan Peraturan Pemerintah No. 27 Tahun 1963, Perusahaan Perkebunan Negara dibagi menurut luas pajak tanaman yang berbeda (Antam) I sampai dengan XIII dan Unit Perkebunan Bah Jambi dimasukkan ke dalam PPN Sumut III, setelah yang namanya berubah menjadi PPN Antam III hingga tahun 1968. Unit perkebunan Bah Jambi memiliki Hak Guna Usaha (HGU) seluas 8.127 ha yang terdiri dari 8 divisi dengan perkebunan kelapa sawit, emplacement, pembibitan, pabrik dan kolam limbah.