PENDAHULUAN

Latar Belakang Masalah

Total Aset dan Pertumbuhan Total Aset Bank Syariah di Indonesia Tahun Total Aset (Rp Miliar) Pertumbuhan Total Aset. Seiring dengan pesatnya pertumbuhan bank syariah di Indonesia, kepercayaan masyarakat terhadap bank syariah pun semakin meningkat (Siamat, 2005:409).

Perumusan Masalah

Berdasarkan uraian di atas, peneliti tertarik untuk memperoleh bukti empiris mengenai pengaruh faktor-faktor tersebut terhadap profitabilitas pada bank syariah di Indonesia, sehingga penelitian ini diberi judul “ANALISIS DAMPAK EFISIENSI OPERASIONAL, LIKUIDITAS, KUALITAS PEMBIAYAAN DAN UKURAN BANK SYARIAH. PROFITABILITAS BANK DI INDONESIA”.

Pembatasan Masalah

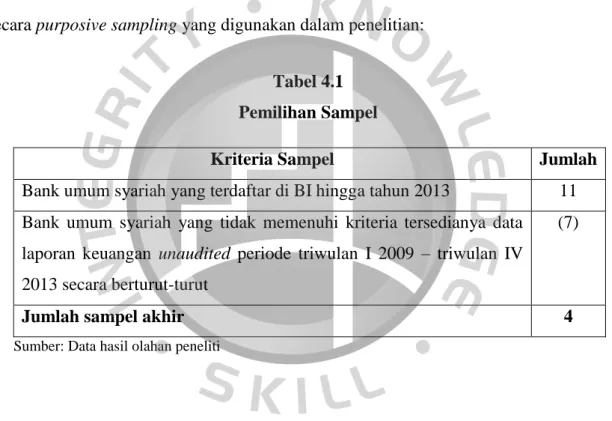

Ketersediaan data laporan keuangan triwulan perbankan syariah unaudited tahun 2009 sampai dengan tahun 2013 hanya tersedia pada empat bank umum syariah yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Mega Syariah Indonesia dan BRI Syariah.

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penelitian

LANDASAN TEORI

Tinjauan Pustaka

- Perbankan

- Jenis Bank

- Bank Syariah

- Kinerja Keuangan

- Profitabilitas

- Faktor-Faktor yang Mempengaruhi Profitabilitas

Semakin tinggi rasio ini maka semakin tinggi pula keuntungan yang diperoleh bank syariah (Taswan, 2010: 167). Menurut Rivai, salah satu indikator yang dapat digunakan bank syariah untuk mengukur likuiditasnya adalah FDR (Financing to Deposit Ratio).

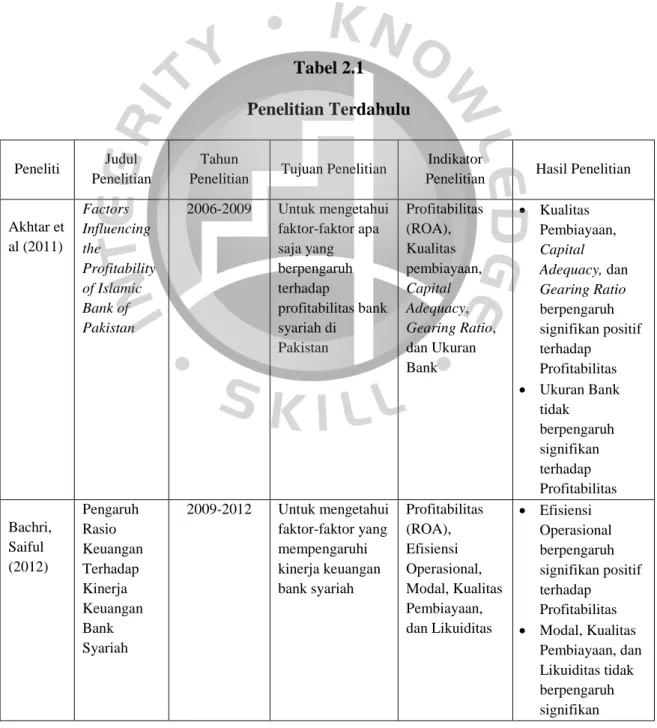

Penelitian Terdahulu

Variabel simpanan dan inflasi juga berpengaruh positif signifikan terhadap profitabilitas, sedangkan ukuran bank tidak berpengaruh positif signifikan terhadap profitabilitas bank syariah. Hasil penelitian ini menyatakan bahwa hanya ukuran bank yang berpengaruh signifikan terhadap profitabilitas bank syariah di Malaysia. Hasil penelitian ini menyatakan bahwa likuiditas berpengaruh negatif signifikan dan kualitas pendanaan berpengaruh positif signifikan terhadap profitabilitas.

Hasil penelitian menyatakan bahwa permodalan, kualitas pembiayaan dan efisiensi operasional berpengaruh positif signifikan terhadap profitabilitas, sedangkan variabel likuiditas berpengaruh negatif namun tidak signifikan terhadap profitabilitas bank syariah. Hasil penelitian ini menyatakan bahwa modal berpengaruh negatif signifikan terhadap profitabilitas, sedangkan likuiditas, efisiensi biaya dan inflasi berpengaruh positif signifikan terhadap profitabilitas.

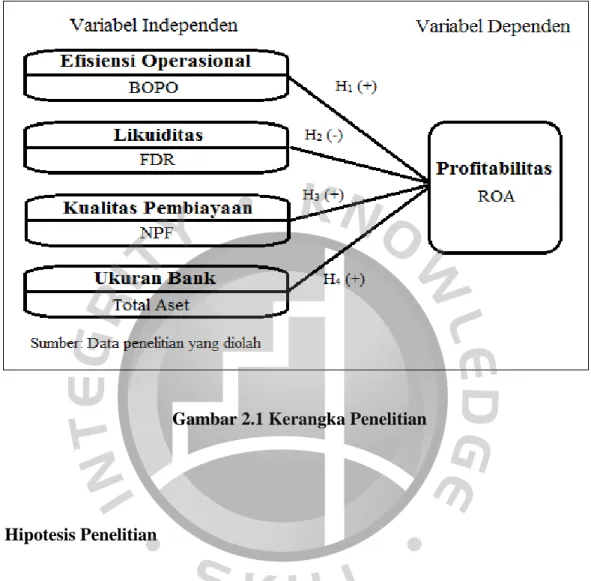

Kerangka Pemikiran

Kelangsungan hidup bank syariah pada saat krisis keuangan mendapat perhatian positif dari masyarakat, pemerintah dan Bank Indonesia. Kerangka teori dalam penelitian ini menggambarkan profitabilitas bank syariah berdasarkan pengaruh efisiensi operasional, likuiditas dan kualitas aset. Kualitas pembiayaan terlihat dari tinggi rendahnya jumlah pembiayaan bermasalah pada bank syariah.

Kualitas pembiayaan pada bank syariah baik jika jumlah pembiayaan bermasalah relatif sedikit sehingga bank akan mendapat bagi hasil dan meningkatkan profitabilitas bank. Berdasarkan tinjauan literatur dan landasan teori yang disebutkan, kerangka ini menjelaskan gambaran umum pengaruh efisiensi operasional, likuiditas dan kualitas aset terhadap profitabilitas bank syariah.

Hipotesis Penelitian

Bank yang likuid adalah bank yang mempunyai banyak uang tunai untuk menyelesaikan kewajibannya baik dari sisi aset maupun liabilitas. Hal ini dikarenakan pembiayaan merupakan wahana yang memberikan kontribusi paling besar dalam mencapai profitabilitas bank syariah melalui pendapatan bagi hasil yang diperoleh dari pemberian pembiayaan tersebut. Menurut Rose, bank dengan profitabilitas tinggi cenderung berukuran menengah (total neraca $1 hingga $10 miliar) dan besar (total neraca > $10 miliar).

Hal ini juga didukung oleh data yang dikeluarkan oleh Federal Deposit Insurance Corporation (FDIC) pada tahun 2009 yang menyatakan bahwa bank yang paling menguntungkan adalah bank besar dengan total aset. Dengan kata lain, semakin besar suatu bank maka semakin besar pula profitabilitas bank tersebut.

METODOLOGI PENELITIAN

- Objek Penelitian

- Populasi dan Sampel

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Variabel dan Definisi Operasional Variabel

- Variabel

- Definisi Operasional Variabel

- Pemodelan Data Panel

- Metode Analisis Data

- Analisis Statistik Deskriptif

- Analisis Data Panel

- Uji Goodness of Fit

- Uji Normalitas Data

- Uji Asumsi Klasik

- Uji Hipotesis

Rasio FDR yang digunakan dalam penelitian ini diambil langsung dari laporan keuangan triwulanan bank syariah yang dijadikan sampel. Hasil uji hipotesis pertama ingin membuktikan bahwa efisiensi operasional berpengaruh positif terhadap profitabilitas bank syariah sampel. Hasil uji hipotesis ketiga ingin membuktikan bahwa kualitas pembiayaan berpengaruh positif terhadap profitabilitas bank syariah sampel.

Hasil uji hipotesis keempat ingin membuktikan bahwa ukuran bank berpengaruh positif terhadap profitabilitas bank syariah sampel. Berdasarkan hasil pengujian hipotesis menunjukkan bahwa kualitas pembiayaan berpengaruh positif terhadap profitabilitas bank syariah walaupun tidak berpengaruh signifikan.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Penelitian ini menganalisis hubungan antara efisiensi operasional, likuiditas, kualitas pendanaan dan ukuran bank terhadap profitabilitas bank umum syariah di Indonesia sebagai objek penelitian. Bank Umum Syariah yang terdaftar di BI hingga tahun 2013 11 Bank Umum Syariah yang tidak memenuhi kriteria ketersediaan data. Berdasarkan teknik pengambilan sampel, terpilih 4 bank sebagai sampel yaitu Bank Syariah Mandiri, Bank Muamalat Indonesia, Bank Mega Syariah Indonesia dan Bank BRI Syariah.

Bank Mandiri Syariah berawal dari Bank Susila Bakti (BSB) konvensional yang menjelma menjadi bank syariah. Setelah satu tahun berdiri, BSM menjadi bank devisa syariah yang terpercaya dalam melayani transaksi luar negeri.

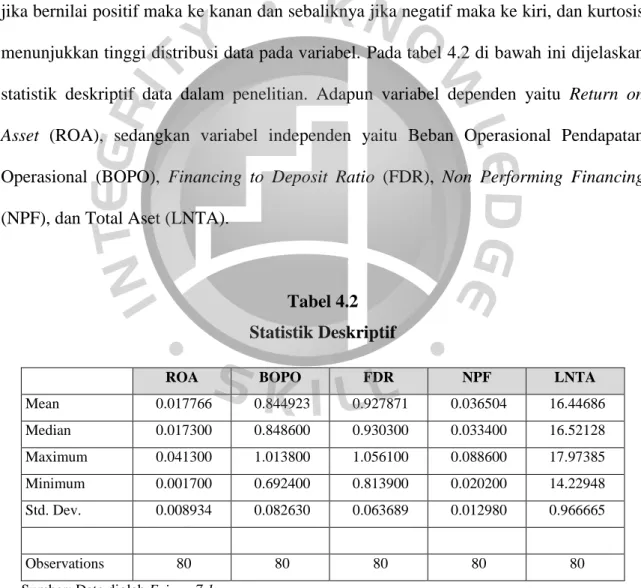

Statistik Deskriptif

Nilai rata-rata ROA yang lebih besar dari standar deviasinya menunjukkan bahwa sebaran data variabel tidak terlalu luas atau jarak antar data variabel tidak cukup jauh. Nilai rata-rata BOPO lebih besar dari standar deviasi yang menunjukkan bahwa sebaran data variabel tidak terlalu luas atau jarak antar data variabel tidak cukup jauh. Nilai mean FDR yang lebih besar dari standar deviasi berarti sebaran data variabel tidak terlalu luas atau jarak antar data variabel tidak cukup jauh.

Nilai mean NPF lebih besar dari standar deviasinya, hal ini menunjukkan bahwa sebaran data variabel tidak terlalu besar atau jarak antar data variabel tidak cukup jauh. Nilai mean LNTA yang lebih besar dari standar deviasinya menunjukkan bahwa sebaran data variabel tidak terlalu luas atau jarak antar data variabel tidak cukup jauh.

Analisis Data Panel

- Penentuan Model Data Panel

- Hasil Persamaan Regresi Data Panel

- Koefisien Determinasi (R 2 )

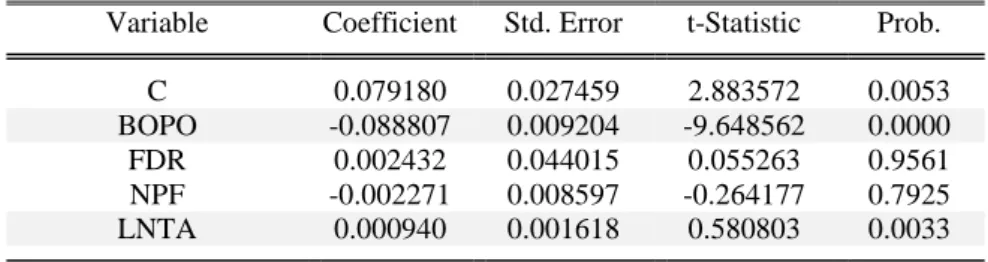

Jika nilai Chi-square perpotongan probabilitas < α0,05 maka H0 ditolak atau Fixed Effect Model menjadi model yang dipilih. Hal ini dikarenakan nilai probabilitas cross-sectional random sebesar 0.0000 < α0.05, sehingga model yang tepat digunakan untuk analisis data panel adalah Fixed Effect Model. Artinya jika nilai BOPO naik sebesar 1% maka nilai ROA akan turun sebesar 0,088807 dengan asumsi variabel lain dinyatakan konstan.

Artinya jika nilai FDR meningkat sebesar 1% maka nilai ROA akan meningkat sebesar 0,002432 dengan asumsi variabel lain dianggap konstan. Artinya jika nilai LNTA meningkat sebesar 1% maka nilai ROA akan meningkat sebesar 0,000940 dengan asumsi variabel lain dianggap konstan.

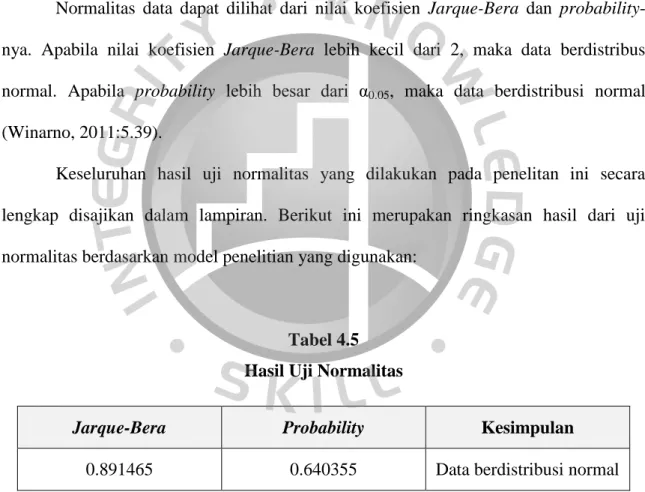

Uji Normalitas

Uji Asumsi Klasik

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

Berdasarkan hasil uji heteroskedastisitas pada Tabel 4.8, nilai probabilitas yang diperoleh dari Obs*R-squared sebesar 0.0757, dimana nilai tersebut lebih besar dari α0.05 maka dapat disimpulkan bahwa model penelitian ini bebas dari permasalahan heteroskedastisitas. Uji Durbin-Watson merupakan pengujian yang digunakan untuk mengetahui ada tidaknya autokorelasi dengan melihat nilai Durbin-Watson. Jika nilai Durbin-Watson antara 1,54 hingga 2,46 maka tidak terjadi autokorelasi, dan jika nilai Durbin-Watson antara 0 hingga 1,10 maka terjadi autokorelasi positif.

Berdasarkan ketentuan pengambilan keputusan dan hasil uji autokorelasi pada Tabel 4.9 diperoleh nilai Durbin-Watson sebesar 1,03, dimana nilai tersebut terletak antara 0 sampai dengan 1,10 yang berarti terdapat masalah autokorelasi positif. Dengan perlakuan tersebut maka model regresi menghasilkan nilai Durbin-Watson sebesar 2,16 dimana nilai tersebut berada diantara 1,54 sampai dengan 2,46 yaitu bidang keputusan tidak lagi terdapat autokorelasi pada model regresi, hal ini berarti tidak ada lagi hubungan. antara sisa suatu observasi dengan sisa observasinya (Winarno.

Uji Hipotesis

- Uji Parsial (Uji t)

Hasil positif ini menunjukkan bahwa peningkatan FDR akan meningkatkan profitabilitas bank syariah sampel sebagaimana diamanatkan oleh ROA. Hasil analisis regresi menunjukkan hasil yang tidak sejalan dengan hipotesis, bahwa likuiditas berpengaruh negatif terhadap profitabilitas pada bank syariah pada periode sampel dan observasi. Hasil negatif ini menunjukkan bahwa peningkatan NPF akan menurunkan profitabilitas bank syariah sampel sebagaimana diamanatkan oleh ROA.

Hasil analisis regresi menunjukkan hasil yang tidak sesuai dengan hipotesis bahwa kualitas pembiayaan berpengaruh positif terhadap profitabilitas pada bank syariah pada periode sampel dan observasi. Hasil analisis regresi menunjukkan hasil yang sesuai dengan hipotesis bahwa ukuran bank berpengaruh positif terhadap profitabilitas pada bank syariah pada periode sampel dan observasi.

Pembahasan Hasil Pengujian Statistik

- Pengaruh efisiensi operasional terhadap profitabilitas

- Pengaruh likuiditas terhadap profitabilitas

- Pengaruh kualitas pembiayaan terhadap profitabilitas

- Pengaruh ukuran bank terhadap profitabilitas

Berdasarkan hasil pengujian hipotesis menunjukkan bahwa likuiditas berpengaruh negatif namun tidak signifikan terhadap profitabilitas bank syariah. Hasil penelitian ini sesuai dengan teori bahwa likuiditas berhubungan negatif terhadap profitabilitas bank syariah, meskipun tidak berpengaruh signifikan. Peningkatan rasio NPF menunjukkan bahwa tingkat risiko keuangan tertekan yang dihadapi bank syariah semakin meningkat.

Hasil penelitian menunjukkan bahwa rata-rata nilai NPF bank syariah selama periode penelitian adalah sebesar 3%, dimana nilai tersebut masih dibawah 5% sehingga bank syariah masih tergolong sehat. Oleh karena itu, tingkat NPF yang rendah tidak dapat memberikan pengaruh yang signifikan terhadap profitabilitas bank syariah.

Implikasi Manajerial

Hasil koefisien negatif pada rasio BOPO pada model regresi menunjukkan bahwa peningkatan BOPO akan menurunkan profitabilitas bank syariah yang diukur dengan ROA. Hasil koefisien positif terhadap rasio FDR pada model regresi menunjukkan bahwa peningkatan FDR akan meningkatkan profitabilitas bank syariah yang diukur dengan ROA. Hasil koefisien negatif pada rasio NPF pada model regresi menunjukkan bahwa peningkatan NPF akan menurunkan profitabilitas bank syariah yang diukur dengan ROA.

Hasil koefisien positif total aset pada model regresi menunjukkan bahwa peningkatan total aset akan meningkatkan profitabilitas bank syariah yang diukur dengan ROA. Hal ini diperlukan karena terbukti efisiensi operasional dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas bank syariah.

KESIMPULAN DAN SARAN

Kesimpulan

Penelitian ini dilakukan dengan tujuan untuk menganalisis pengaruh efisiensi operasional (BOPO), likuiditas (FDR), kualitas pembiayaan (NPF) dan ukuran bank (Total Asset) terhadap profitabilitas (ROA) bank syariah di Indonesia pada periode sampel. . . Namun jika tingkat signifikansi diatas α0,05 maka pengaruh FDR terhadap ROA tidak dapat diketahui.

Saran

Investor juga harus memperhatikan faktor-faktor yang mempengaruhi profitabilitas seperti efisiensi operasional dan ukuran bank sebagai pertimbangan untuk menginvestasikan dananya pada bank syariah, karena efisiensi operasional dan ukuran bank terbukti signifikan mempengaruhi profitabilitas bank syariah. Penelitian ini berfokus pada faktor internal yang dapat mempengaruhi profitabilitas bank syariah di Indonesia, sedangkan kinerja bank tidak hanya dipengaruhi oleh faktor internal tetapi juga oleh faktor eksternal. Oleh karena itu, penelitian selanjutnya sebaiknya menambahkan faktor eksternal untuk menganalisis dampaknya terhadap kinerja bank, khususnya profitabilitas.

Jakarta http://www.ojk.go.id/data-statistik-perbankan-syariah diakses pada 1 April 2014.