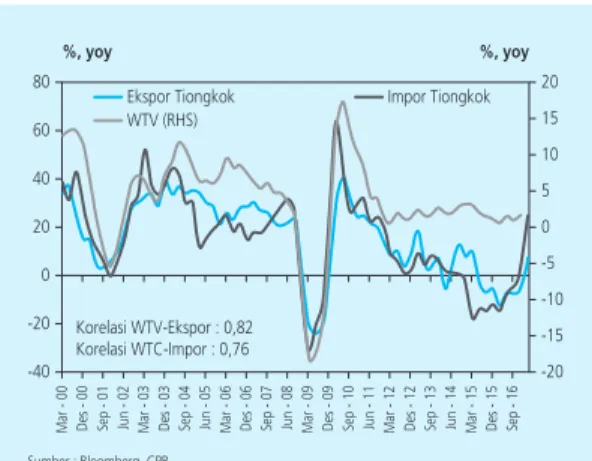

Investasi swasta terus pulih pada triwulan I 2017 dengan pertumbuhan sebesar 7,7% (yoy), mengimbangi perlambatan investasi publik (Grafik 3). Perekonomian Indonesia pada triwulan I 2017 tumbuh lebih baik sebesar 5,01% (yoy), lebih tinggi dibandingkan triwulan sebelumnya sebesar 4,94% (yoy). Ekspor mencatat pertumbuhan yang meningkat signifikan pada triwulan I 2017 sejalan dengan membaiknya permintaan dan harga komoditas global.

Di sisi impor, peningkatan impor juga meningkat pada triwulan I 2017 menjadi 5,02% (yy), dibandingkan triwulan IV 2016 yang mencapai 2,82% (yy). Dari sisi lapangan usaha (BU), pertumbuhan ekonomi triwulan I 2017 ditopang oleh membaiknya kinerja sektor baik tradable maupun non tradable. Perekonomian Kalimantan tumbuh dari 2,22% (yy) pada triwulan IV 2016 menjadi 4,92% (yy) pada triwulan I 2017, didorong oleh perbaikan kinerja ekspor.

Neraca Pembayaran Indonesia

Sementara itu, defisit transaksi berjalan melebar didorong oleh melebarnya defisit neraca migas dan pendapatan primer (Grafik 20). Peningkatan defisit neraca pembayaran berjalan triwulan I tahun 2017 terutama disebabkan oleh peningkatan defisit neraca migas dan pendapatan primer. Peningkatan defisit neraca perdagangan migas dipengaruhi oleh kenaikan harga minyak dunia di tengah penurunan oil lift, sedangkan peningkatan defisit neraca pendapatan primer mengikuti jadwal pembayaran bunga obligasi pemerintah yang lebih tinggi dan pembayaran yang meningkat. pendapatan investasi langsung (Grafik 21).

Neraca Pendapatan Sekunder Neraca Layanan Neraca Pendapatan Primer Giro Neraca Perdagangan CA/GDP (%) (kanan). Posisi cadangan devisa pada akhir triwulan I 2017 sebesar 121,8 miliar dolar AS, meningkat dari akhir triwulan sebelumnya yang sebesar 116,4 miliar dolar AS (Grafik 22). Peningkatan tersebut terutama dipengaruhi oleh penerimaan devisa yang antara lain berasal dari penerimaan pajak dan devisa ekspor migas bagian pemerintah, serta hasil lelang devisa yang dilakukan oleh Bank Indonesia Securities (SBBI). .

Penerimaan valuta asing melebihi kebutuhan valuta asing untuk pembayaran utang luar negeri pemerintah dan SBBI dalam valuta asing jatuh tempo. Posisi cadangan devisa pada akhir Maret 2017 cukup untuk membiayai 8,9 bulan impor atau 8,6 bulan impor dan pembayaran utang luar negeri pemerintah serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Bank Indonesia memperkirakan cadangan devisa tersebut mampu mendukung kesinambungan sektor eksternal dan menjaga kesinambungan pertumbuhan ekonomi Indonesia ke depan.

Nilai Tukar Rupiah

Secara eksternal, penguatan rupiah lebih lanjut didorong oleh meningkatnya sentimen negatif terhadap arah kebijakan ekonomi AS dan menguatnya pertumbuhan di China yang mendorong masuknya modal asing lebih lanjut ke negara-negara emerging market, termasuk Indonesia. Sementara itu, di dalam negeri, penguatan rupiah ditopang oleh peningkatan cadangan devisa pada akhir Maret 2017, sejalan dengan prospek rating negara yang membaik dan sentimen positif terkait kondisi dan prospek perekonomian Indonesia. Penguatan rupiah yang berlanjut pada April 2017 juga dibarengi dengan volatilitas yang rendah dibandingkan negara-negara pembanding (Grafik 26).

Inflasi

Pertumbuhan kredit dan dana pihak ketiga (DPK) menunjukkan pertumbuhan di tengah tren penurunan suku bunga deposito dan kredit yang terus berlanjut dengan tingkat penurunan yang semakin terbatas. Kondisi pasar uang antar bank yang stabil disertai tren penurunan suku bunga yang terus berlanjut mengindikasikan kecukupan likuiditas perbankan. Rata-rata suku bunga PUAB O/N harian pada triwulan I 2017 sebesar 4,23%, turun 7 bps dibandingkan triwulan sebelumnya (4,30%).

Secara keseluruhan, tarif PUAB O/N semakin konsisten dalam kisaran tarif selama triwulan I tahun 2017, berkisar antara 4,25% sampai dengan. Volatilitas tarif PUAB O/N juga lebih terkendali, tercermin dari rata-rata spread harian PUAB O/N minimum dan maksimum spread sebesar 12 basis poin, turun dari triwulan sebelumnya sebesar 33 basis poin. Dengan demikian, sejak awal penurunan suku bunga kebijakan pada Desember 2015, penurunan suku bunga deposito mencapai 133 basis poin.

Selain penurunan suku bunga kebijakan, membaiknya likuiditas menjadi faktor utama penurunan suku bunga simpanan. Penurunan suku bunga deposito terjadi pada tenor panjang 12 bulan dan 24 bulan yang turun sebesar 21 bps (qtq) dan 32 bps (qtq) dibandingkan Desember 2016. Pada triwulan I 2017, suku bunga kredit turun sebesar 14 bps (qtq ) turun. , lebih kepada penurunan suku bunga deposito pada periode yang sama sebesar 11 bps.

Sejak penurunan suku bunga asli pada Desember 2015, suku bunga pinjaman telah turun sebesar 93 basis poin. Penurunan suku bunga kredit terjadi di seluruh jenis kredit berdasarkan penggunaan, dengan penurunan terbesar pada kredit produktif yaitu kredit modal kerja (KMK) yang turun sebesar 17 bps (qtq), diikuti oleh suku bunga kredit investasi (KI) sebesar 16 bps. (qtq) dan suku bunga kredit konsumsi (KK) sebesar 11 basis poin (qtq) (Grafik 35). Diferensial suku bunga sedikit menyempit pada triwulan I 2017 karena penurunan suku bunga kredit yang lebih dalam dibandingkan suku bunga simpanan.

Secara bulanan, spread suku bunga simpanan dan kredit turun sebesar 3 bp, dari 532 bp menjadi 529 bp (grafik 36).

Industri Perbankan

Berdasarkan faktor-faktor yang mempengaruhinya, peningkatan M2 disumbang oleh peningkatan NFA yang tumbuh sebesar 17,6% (year-on-year), jauh lebih tinggi dibandingkan triwulan I 2016 yang turun sebesar 0,2% (year-on-year). on-year-to-year) (grafik 39). Tingkat permodalan perbankan yang terus meningkat dibandingkan tahun-tahun sebelumnya diharapkan mampu menahan dampak negatif peningkatan risiko kredit dan mengantisipasi kebutuhan pemenuhan penambahan modal dan countercyclical capital buffer (Grafik 1.40). Sementara itu, risiko kredit yang tercermin dari rasio Non Performing Loan (NPL) tetap terjaga meskipun sedikit meningkat.

Sep Des Mar Jun Sep Des Mar Jun Sep Des Mar Jun Sep Des Mar. Sementara itu, pertumbuhan kredit modal kerja (KMK) mencapai 8,6% (year-on-year) yang merupakan jenis kredit dengan pangsa terbesar, masih di bawah pertumbuhan total kredit (grafik 41). Dilihat berdasarkan sektor ekonomi, pertumbuhan kredit meningkat hampir di semua sektor pada triwulan I tahun 2017, dengan peningkatan terbesar terjadi pada kredit sektor perdagangan (yang memiliki pangsa kredit terbesar) yaitu 7,3% (year-on-year) dari 6,4% (year-on-year) pada triwulan I IV 2016.

Penyaluran kredit ke sektor industri yang memiliki porsi kredit signifikan meningkat menjadi 3,7% (yy), meningkat dibandingkan triwulan sebelumnya (2,8% yy). Sementara itu, kredit ke sektor Pertambangan melanjutkan tren pertumbuhan positif menjadi 3,3% (yyyy), meningkat pesat dibandingkan triwulan IV 2016 yang mengalami kontraksi sebesar 6,61% (yyyy) (Grafik 42). Des Mar Jun Sep Des Mar Jun Sep Des Mar Jun Sep Des MarJun Sep DesMar.

Pasar Saham dan Pasar Surat Berharga Negara

Penguatan pasar regional antara lain didorong oleh rilis data manufaktur Jepang yang positif dan optimisme investor atas pertemuan Trump-Ji Xinping yang cukup positif. Kinerja positif saham-saham sektor perdagangan sejalan dengan kenaikan harga batubara global akibat gangguan produksi dan pengapalan batubara akibat gangguan cuaca yang mempengaruhi produksi Australia. Kenaikan harga saham-saham berbasis konstruksi seperti Wijaya Karya dan Waskita Karya dipengaruhi oleh sentimen positif dari rilis laporan keuangan triwulan I 2017 yang sesuai dengan ekspektasi pasar.

Investor nonresiden mencatatkan beli bersih sebesar Rp13,97 triliun pada April 2017, meningkat dibandingkan bulan sebelumnya dengan beli bersih sebesar Rp10,12 triliun sehingga total dana asing yang tercatat masuk ke pasar saham lokal sebesar Rp22,32 triliun. Sejalan dengan kinerja pasar saham, kinerja pasar SBN juga tercatat positif sepanjang triwulan I 2017 dan April 2017. Tren positif pasar SBN dipengaruhi oleh membaiknya kinerja perekonomian lokal yang tercermin dari rilis data ekonomi makro seperti inflasi, cadangan devisa, dan didukung oleh tren kenaikan nilai tukar.

Investor nonresiden mencatatkan net beli sebesar Rp22,58 triliun di pasar SBN pada April 2017, atau turun dibandingkan aliran dana masuk pada bulan sebelumnya yang mencapai Rp31,32 triliun. Selain itu, investor juga melakukan aksi ambil untung (profit taking) seiring penguatan SBN yang terus berlanjut. Dengan perkembangan tersebut, kepemilikan investor nonresiden di pasar SBN pada April 2017 tercatat meningkat menjadi 38,23%.

Feb Epri Jun Ɔgɔst Ɔktoba Disɛmba Feb Epril Jun Ɔgɔst Ɔktoba Disɛmba Feb Epril Jun Ɔg Ɔktoba Disɛmba Feb Epril Jun Ɔgɔst Ɔktoba Disɛmba Feb Epril Feb Epri Jun AgsOktDes Feb Epri Jun AgsOktDes Feb Epri Jun AgsOktDes Feb EpriJun AgsOktDesFeb Epril

Perkembangan Sistem Pembayaran

Dengan perkembangan tersebut, hingga akhir triwulan I tahun 2017, total terdapat 68 repositori dengan total 560 cabang bank yang berpartisipasi. Penambahan kas titipan berkontribusi pada tingginya penarikan tunai oleh cash management bank di Bank Indonesia. Secara umum, sistem pembayaran yang diselenggarakan oleh Bank Indonesia dan industri berjalan dengan aman, lancar, efisien, dan andal.

Nominal transaksi sistem pembayaran nontunai Bank Indonesia (SPBI) pada triwulan I tahun 2017 mencapai Rp44.169,10 triliun, turun sebesar 7,40% (qtq) dibandingkan triwulan sebelumnya yang tercatat sebesar Rp47.700,08 triliun. Namun secara year on year, nominal dan volume transaksi melalui sistem BI-RTGS meningkat masing-masing sebesar 8,17% (year-on-year) dan 67,27% (year-on-year) pada triwulan I tahun ini. 2017. Nominal transaksi BI-SSSS pada triwulan I tahun 2017 mencapai Rp14.352,91 triliun, turun 8,55% (qtq) dibandingkan triwulan sebelumnya sebesar Rp15.693,96 triliun.

Nominal transaksi melalui SKNBI juga mengalami penurunan sebesar 7,37% (qtq), dari Rp962,39 triliun menjadi Rp891,44 triliun. Nominal transaksi kliring kredit menurun sebesar 6,42% (qtq) pada periode laporan, dari Rp602,91 triliun pada periode sebelumnya menjadi Rp564,23 triliun. Secara tahunan, nominal transaksi melalui SKNBI mengalami penurunan sebesar 19,72% (y/y) pada Q1 2017, sedangkan volume transaksi meningkat sebesar 6,74% (y/y).

Pada triwulan I 2017, nilai nominal transaksi ritel masyarakat dengan alat pembayaran dengan kartu (APMK) mengalami penurunan sebesar 4,10%. Namun secara year-on-year, nominal transaksi dan volume transaksi uang elektronik terus meningkat, yaitu masing-masing sebesar 59,01% (year-on-year) dan 29,08% (year-on-year).

PROSPEK PEREKONOMIAN

Namun secara year-over-year, transaksi melalui APMK masih meningkat baik secara nominal maupun volume masing-masing sebesar 9,25% (yoy) dan 7,86% (yoy). Dari sisi bisnis (LU), peningkatan pertumbuhan ekonomi akan didukung oleh perbaikan kinerja industri manufaktur, serta transportasi dan komunikasi sejalan dengan pemulihan ekonomi global dan perbaikan ekonomi domestik. Inflasi tahun 2017 diperkirakan lebih tinggi dibandingkan tahun sebelumnya, namun tetap terkendali dalam kisaran sasaran 4+1%.

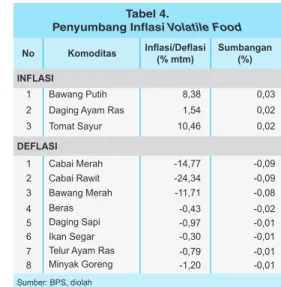

Tekanan inflasi pada tahun 2017 diperkirakan bersumber dari beberapa kebijakan terkait administered prices seperti terkait tarif listrik, harga BBM nonsubsidi (selain premium dan solar) serta biaya perpanjangan STNK. Sementara itu, tekanan inflasi inti pada tahun 2017 diperkirakan akan moderat, dan tekanan inflasi volatile food diperkirakan akan terkendali. Dari perspektif global, risiko tersebut terkait dengan dampak kenaikan Fed Fund rate, kebijakan fiskal dan perdagangan, serta penurunan besaran neraca bank sentral AS dan perkembangan geopolitik di beberapa kawasan, khususnya di Semenanjung Korea.

Di dalam negeri, sejumlah risiko yang perlu diwaspadai terkait dengan dampak penyesuaian administered price terhadap inflasi, serta berlanjutnya konsolidasi korporasi dan perbankan. Untuk memitigasi risiko tersebut, Bank Indonesia terus memperkuat bauran kebijakan moneter, makroprudensial, dan sistem pembayaran guna menjaga stabilitas makroekonomi dan sistem keuangan. Bank Indonesia juga terus memperkuat koordinasi dengan pemerintah untuk mengendalikan inflasi agar tetap berada dalam kisaran sasaran dan mendorong dilanjutkannya reformasi struktural untuk mendukung pertumbuhan ekonomi yang berkelanjutan.