READING

COPY

DAFTAR ISI

E-RKPD

Menu Prosedur Pengisian Data Prioritas dan Pagu Anggaran Sementara (PPAS.) — 50. Sistem Akuntansi Berbasis Akrual Bagian I Subsistem APBD — 55.

PENYUSUNAN ANGGARAN PENDAPATAN DAN BELAN:A DAERAH ΈAPBDΉ — 57

MENU DOKUMEN PELAKSAAN ANGGARAN

MENU BUKU BESAR — 95

PENDAHULUAN

- Latar Belakang

- Tujuan Pembelajaran

- Materi Pembelajaran

- Administrasi Sistem, yang membahas

- E-RKPD (Sistem Informasi Perencanaan Pemerintah Daerah), yang membahas

- E-SAK (Sistem Akuntansi Keuangan Berbasis Akrual) Bagian I Sub Sistem APBD, yang membahas

- Metode Pembelajaran

- Perlengkapan dan Fasilitas Pembelajaran

- Evaluasi Pembelajaran

- Evaluasi terhadap Penyelenggaraan Pembelajaran

- Memulai Sistem Aplikasi

Sehingga setiap mahasiswa dan praja IPDN serta pegawai di lingkungan Pemda dapat menunjukkan/. Fasilitator memberikan penilaian terhadap keaktifan mahasiswa IPDN dan praja serta pegawai di lingkungan pemda dalam presentasi, diskusi dan pengerjaan soal.

ADMINISTRASI SISTEM

ADMINISTRASI SISTEM INFORMASI E-KEUDA BERBASIS AKRUAL

- Pengertian

- Administrasi Sistem

- Hak Akses

- Fasilitas-fasilitas

- Pengelolaan Pengguna

Accounting/Authentication Seluruh SKPD tidak memiliki akses ke modul system administration, hanya fasilitas yang berhubungan dengan accounting/authentication. BUD Seluruh SKPD tidak memiliki akses ke modul administrasi sistem, hanya fasilitas yang terkait dengan kantor wilayah.

HAK AKSES PENGGUNA

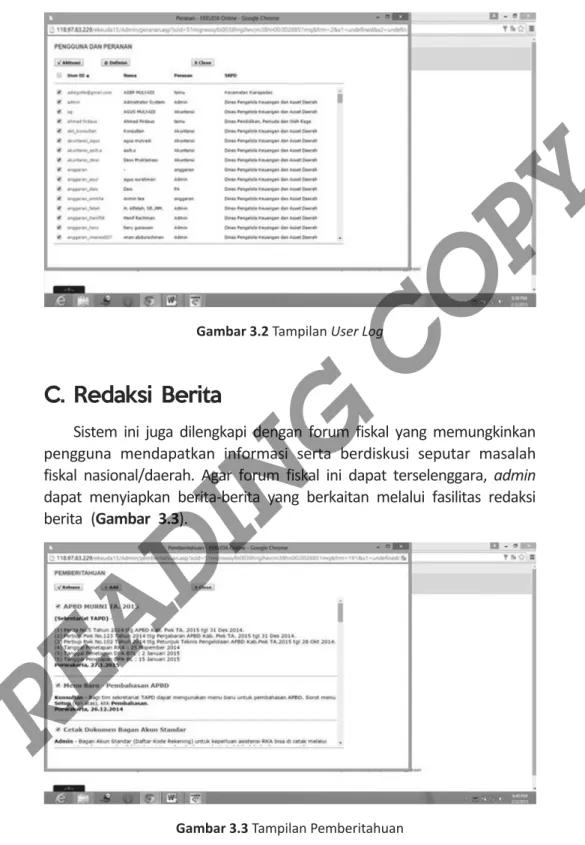

User Log

Fasilitas User Log berguna untuk memantau akses/keluar ke/dari sistem sehingga riwayat akses pengguna yang terekam di sini dapat digunakan untuk merekonstruksi kejadian jika terjadi kesalahan dalam administrasi sistem. Fasilitas User Log juga dilengkapi dengan time filter sehingga memudahkan untuk mencari lokasi kejadian yang lalu (Gambar 3.2).

Redaksi Berita

Pemerintah Daerah

SETUP LEMBAGA DAN REKENING KORAN

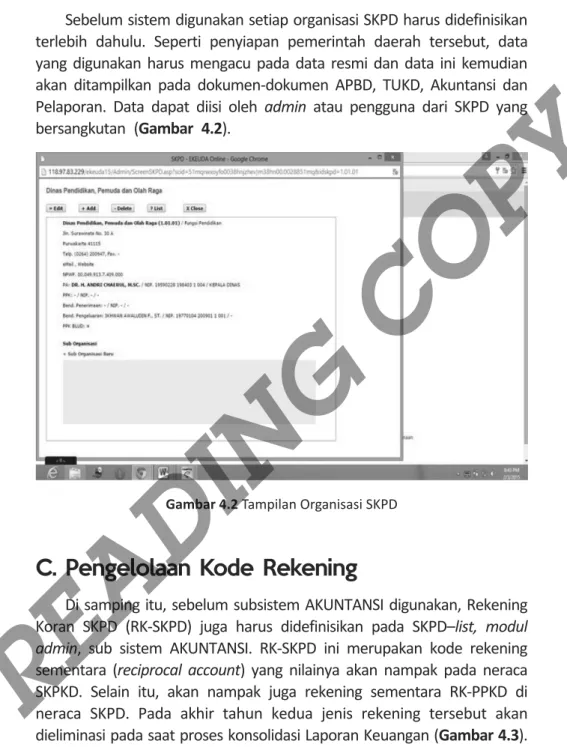

- Organisasi SKPD

- Pengelolaan Kode Rekening

- Dokumen Susunan Kode Rekening

- Buku Simpanan/Bank

- Setup Pajak dan Potongan SPM

- Fasilitas Lainnya

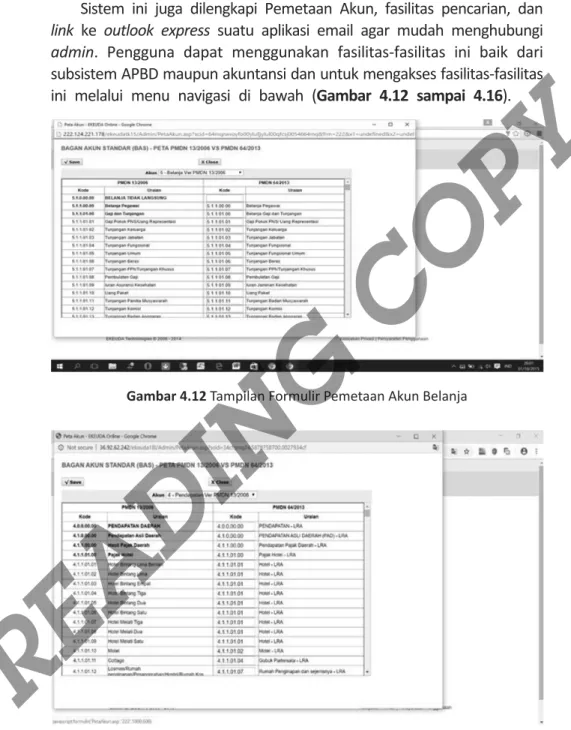

Ketika Penjelajahan Kode Akun muncul (Gambar 4.5), navigasikan ke Kode Akun untuk item tersebut, klik item tersebut, lalu klik Buka. Pilihan ini dapat Anda akses melalui modul System Administration pada subsistem AKUNTANSI untuk penyusunan SPM pajak dan potongan (Gambar 4.10).

PROSES RKPD

- Dasar Hukum Penyusunan

- Hubungan Antardokumen

- Maksud dan Tujuan

- Sistematika Dokumen RKPD

Dengan demikian, penyusunan RKPD bertujuan untuk menyempurnakan draf awal melalui proses mengintegrasikan dan menyelaraskan program dan kegiatan prioritas yang tercantum dalam draf Renja SKPD serta menyelaraskan dan mensinergikannya dengan prioritas dan tujuan pembangunan nasional dan provinsi. Selain itu, juga memastikan bahwa program dan kegiatan prioritas telah tercantum secara lengkap dalam rancangan rencana kerja SKPD di SKPD terkait.

MENU MASTER PERENCANAAN

Menu Pengguna

Menu Template

Pengguna menu harus memiliki hak akses yang diberikan oleh administrator agar dapat menyelesaikan program dan kegiatan, sumber pendanaan, dan pencapaian program.

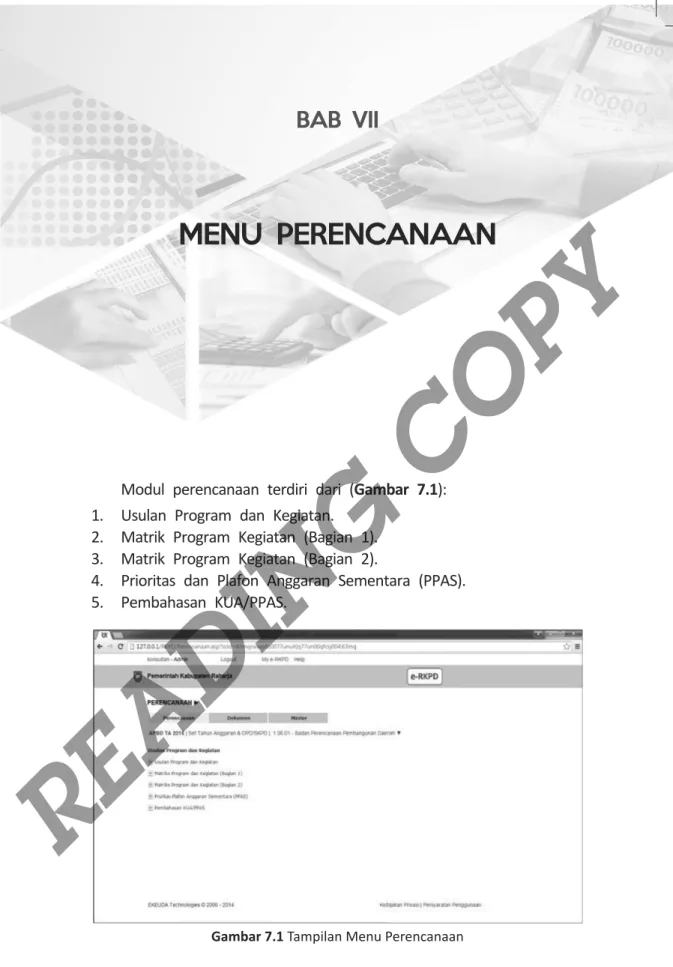

MENU PERENCANAAN

- Menu Prosedur Pengusulan Program dan Kegiatan

- Menu Matriks Program dan Kegiatan (Bagian 1)

- Menu Prosedur Pengisian Data melalui Matriks Program dan Kegiatan (Bagian 2)

- Menu Prosedur Pengisian Data Prioritas dan Plafon Anggaran Sementara (PPAS)

- Menu Prosedur Pembahasan

- Menu Dokumen

- E-SAK

- Penyusunan Manual APBD

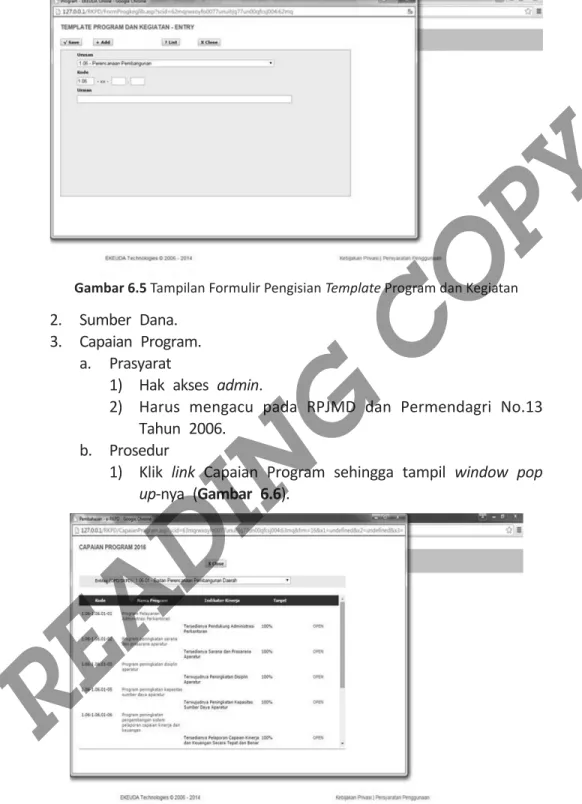

Pada menu perencanaan, klik link saran program dan aktivitas (Gambar 7.2) sehingga muncul jendela pop-up (Gambar 7.3). Kemudian tambahkan aktivitas, klik link [Program Name] (Gambar 7.4), kemudian akan muncul jendela pop-up program yang berisi daftar aktivitas (Gambar 7.5). Pada susunan menu perencanaan, klik link Prioritas Pagu Anggaran Sementara (PPAS) (Gambar 7.1) yang akan menampilkan tabel PPAS (Tabel 7.13).

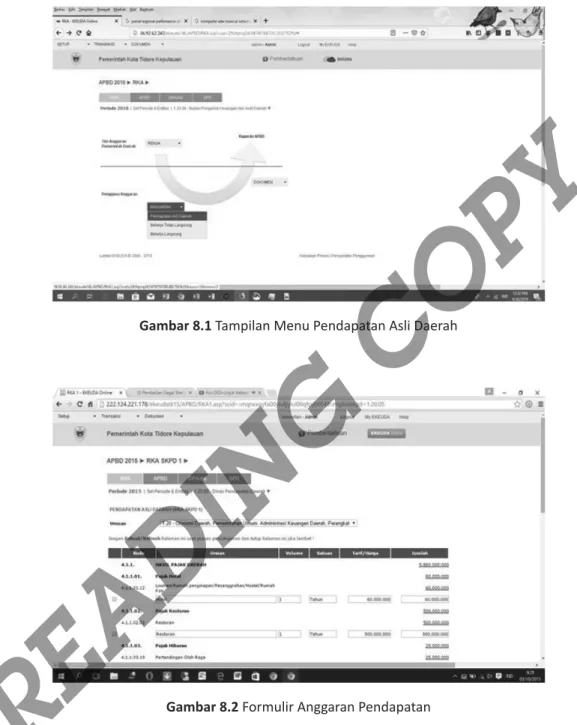

PENYUSUNAN ANGGARAN PENDAPATAN DAN BELANJA

Setelah organisasi dan program serta kegiatan SKPD ditetapkan dalam sistem RKPD online, maka penyusunan anggaran SKPD dapat segera dilaksanakan. Manual penyusunan anggaran dilakukan dengan menggunakan format Permendagri No.1ϯ Tahun 200ϲ 59 Tahun 2007, yang secara garis besar mengikuti prosedur sebagai berikut.

DAERAH (APBD)

- Menu Penyusunan Anggaran Pendapatan

- Menu Penyusunan Anggaran Belanja Tidak Langsung

- Menu Penyusunan Anggaran Belanja Langsung

- Menu Penyusunan Anggaran Penerimaan Pembiayaan

- Menu Penyusunan Anggaran Pengeluaran Pembiayaan

Sama seperti proses penganggaran belanja tidak langsung, setiap SKPD juga harus menyiapkan anggaran belanja langsung, yang meliputi belanja pegawai, belanja barang dan jasa, dan belanja modal. Berbeda dengan belanja tidak langsung, belanja langsung merupakan proses penyusunan anggaran untuk program dan kegiatan yang akan dilaksanakan oleh SKPD. Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) ϲϯ Gambar 8.7 Tampilan form anggaran belanja langsung (Tahap II).

MENU RATIFIKASI APBD

Menu Kompilasi RKA-SKPD

Pada saat diserahkan ke PPKD, dokumen RKA/SKPD sudah dalam keadaan matang untuk dilanjutkan ke tahap berikutnya, sehingga TAPD tidak perlu banyak pembahasan lagi dan mungkin hanya cukup verifikasi (Gambar 9.1). Rancangan kuantitatif Perda APBD yang berupa lampiran dihasilkan secara otomatis oleh sistem sehingga TAPD cukup mencetaknya dari komputer jika proses pembahasan dan verifikasi dirasa cukup. Apabila dirasa masih perlu dilakukan pengeditan, TAPD dapat langsung mengintervensi RKA/SKPD melalui menu RKA/PRKA/SKPD, melakukan modifikasi seperlunya dan dokumen yang dilampirkan akan menyesuaikan secara otomatis.

Menu Ratifikasi APBD

APLIKASI BERBASIS SISTEM INFORMASI KEUANGAN DAERAH (e-KEUDA) PANDUAN APLIKASI 71 Berdasarkan RKA, PERDA APBD dan PERKADA tentang Penyusunan APBD, draf DPA dibuat oleh SKPD kemudian dibawa ke tim asistensi untuk diverifikasi.

Menu Anggaran Kas

MENU DOKUMEN PELAKSANAAN ANGGARAN (DPA)

Menu Verifikasi DPA-SKPD

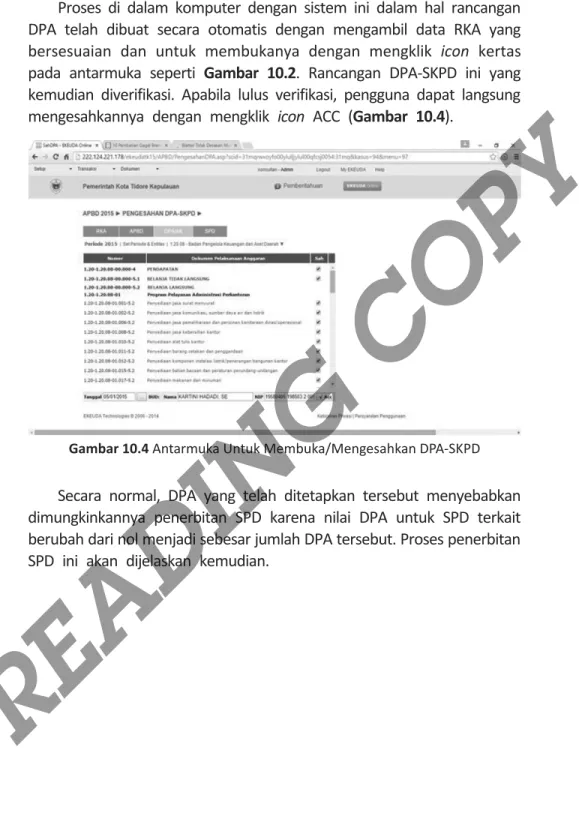

Pada prinsipnya proses verifikasi dilakukan untuk memastikan apakah rancangan CPB/SKPD yang diajukan oleh SKPD sudah sesuai dengan perda penjabaran APBD, karena SKPD dilarang mengeluarkan belanja yang anggarannya tidak (atau sedang) tersedia, tetapi melebihi plafon. Selain itu, desain AP/SKPD yang lolos kajian harus berdasarkan prinsip ekonomis, tidak boros, efektif, efisien dan sesuai dengan ketentuan perundang-undangan. Proses di komputer dengan sistem ini dalam hal perancangan DPA telah dilakukan secara otomatis dengan mengambil data RKA yang sesuai dan membukanya dengan mengklik icon kertas pada interface seperti pada Gambar 10.2.

Menu Penerbitan SPD

MENU PENYEDIAAN DANA

Menu Register SPD

Fungsi register SPD disediakan dalam modul ini untuk memudahkan pengguna menemukan dokumen SPD yang diterbitkan sebelumnya. Dalam hal ini, pengguna cukup menggerakkan penunjuk ke ikon yang disertai dengan kata Daftar SPD dan kemudian daftar SPD yang dikeluarkan langsung muncul. Setelah itu, pengguna tinggal memilih dan mengklik SPD untuk membuka SPD yang ingin dilihat (Gambar 11.5).

MENU PERUBAHAN APBD

Menu Penyiapan RAPBD-P

Sehubungan dengan kondisi tersebut di atas, maka penyusunan APBD Perubahan dengan sistem ini dapat dilakukan dengan mudah, cepat dan akurat. Hasil dari perubahan yang terjadi segera menimbulkan pergeseran yang akan langsung terlihat pada dokumen yang dihasilkan (Gambar 12.2).

Menu Ratifikasi APBD Perubahan

E-SAK

- Pengguna Sistem Aplikasi

- Hubungan antarmenu Subsistem Penatausahaan dan Akuntansi

- Menu Penetapan Saldo Awal

Sehubungan dengan itu subsistem dibagi menjadi lima modul yaitu buku besar, pendapatan, beban LS, beban UP/GU/TU dan KUD/pembiayaan (Gambar 13.2 sampai Gambar 13.6). Dalam modul keuangan, data dan informasi jurnal dari transaksi tunai dan dari modul lain serta transaksi non tunai dari modul keuangan itu sendiri diproses, yang kemudian dicatat dalam buku besar dan kemudian neraca saldo, lembar kerja hingga akun dapat akan disajikan secara langsung. Saldo awal ini ditentukan dengan menggunakan fasilitas pengaturan saldo awal pada modul buku besar (Gambar 14.1).

MENU BUKU BESAR

Menu Transaksi Nonkas

Dalam fasilitas transaksi non tunai ini, pengguna perlu melakukan penjurnalan secara manual, sehingga pengguna perlu memahami aturan double entry (aturan debit kredit). Hak akses bagi pengguna fasilitas ini di SKPD/PPKD harus memiliki peran fungsi akuntansi atau pengawasnya. Pada tingkat SKPD, fungsi ini ditangani oleh PPKͲSKPD, sedangkan pada tingkat PPKD akan ditangani oleh (sub)bagian akuntansi.

Menu Buku Besar

Oleh karena itu, pengguna fasilitas ini harus memiliki pengetahuan dasar akuntansi yang cukup atau setidaknya mengacu pada dokumen jurnal resmi yang dibuat sesuai dengan prinsip akuntansi (Gambar 14.3). Buku besar ini terdiri dari akun-akun yang merinci data keuangan yang tercantum dalam akun-akun tertentu di dalam buku besar. Baik buku besar umum maupun buku besar dependen memuat informasi batas anggaran untuk akun yang bersangkutan (Gambar 14.5).

Menu Laporan Keuangan SKPD/PPKD

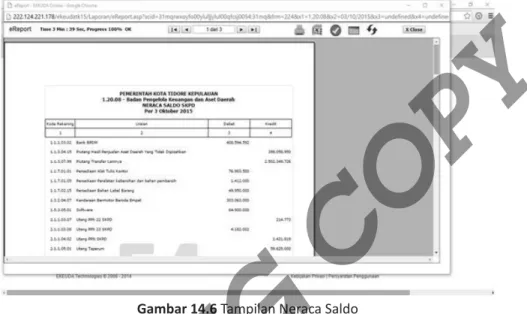

Menu General Ledger 99 beserta neraca saldo dapat ditampilkan secara online secara real time serta utilitas work balance dimana penyesuaian/proses dapat dilakukan. Anda dapat membuka soft-document realisasi anggaran SKPD dengan menggulir melalui menu drop-down, Dokumen, Laporan Keuangan dan LRA SKPD (Gambar 14.7).

MENU PENDAPATAN

- Menu Pajak dan Retribusi

- Menu Penerbitan SKR

- Menu Penyetoran Pajak

- Menu Pelaksana/Pihak Ketiga

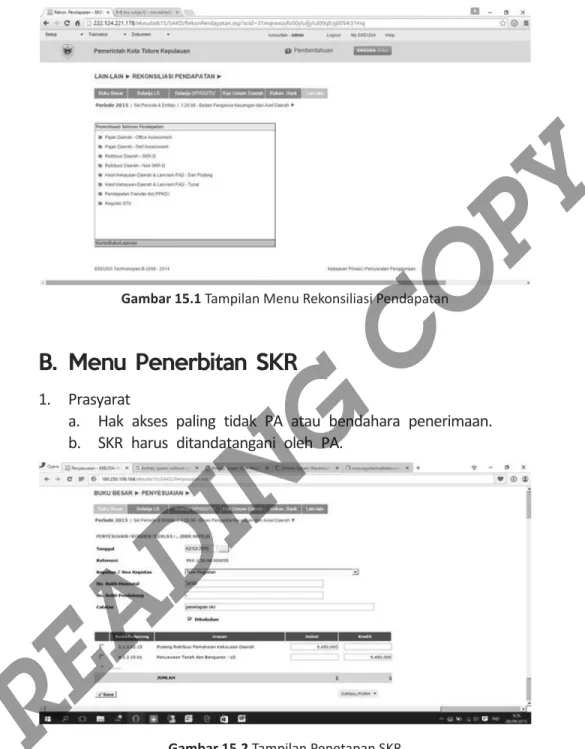

Selain itu, kepala daerah dapat menunjuk bank, lembaga, lembaga keuangan, dan/atau kantor pos untuk dapat melaksanakan sebagian tugas dan fungsi pemungut pendapatan. Oleh karena itu, sebagian tugas dan fungsi kasir penerima dapat dilimpahkan kepada asisten kasir penerima (Gambar 15.3). Pada modul ini user mengelola simpanan dan pembukuan dilakukan pada modul pemasukan dan dapat dilakukan pada register STS (Gambar 15.4).

MENU BELANJA LS

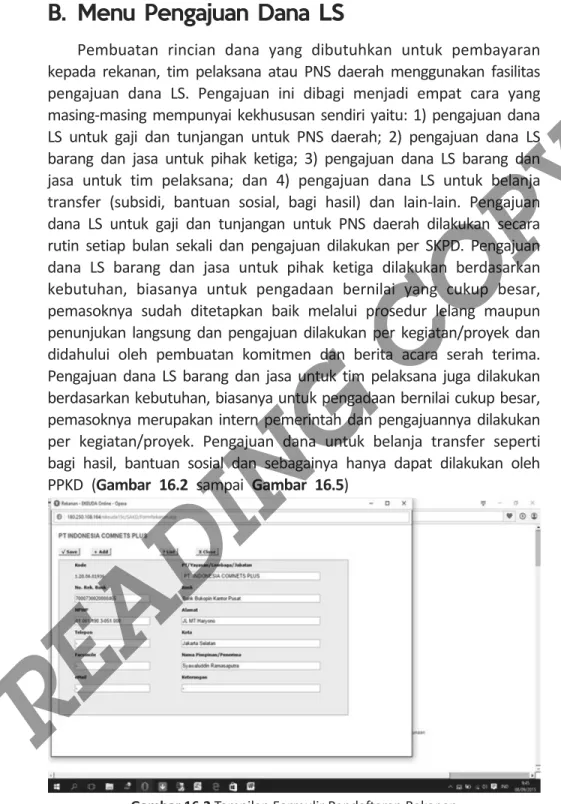

- Menu Pengajuan Dana LS

- Menu Pengajuan SPP LS

- Menu Penerbitan SPM LS

- Menu Pelaksanaan Belanja LS

- Menu Kas SKPD (UP/GU/TU)

Maka akan muncul form pengajuan Dana LS Entry Tahap I (Gambar 16.13), pilih pihak ketiga/partner dan SPD, lalu langsung klik Continue (>>). Maka akan muncul Form SPP LS Barang & Jasa – Entry Tahap I (Gambar 16.16), isikan nomor SPP dan isi detail persyaratannya, lalu langsung klik Continue (>>). Maka akan muncul form SPM LS Masuk Tahap I (Gambar 16.21), isikan nomor SPP, pilih SPP LS dan Catatan jika ada kemudian klik Continue (>>) segera.

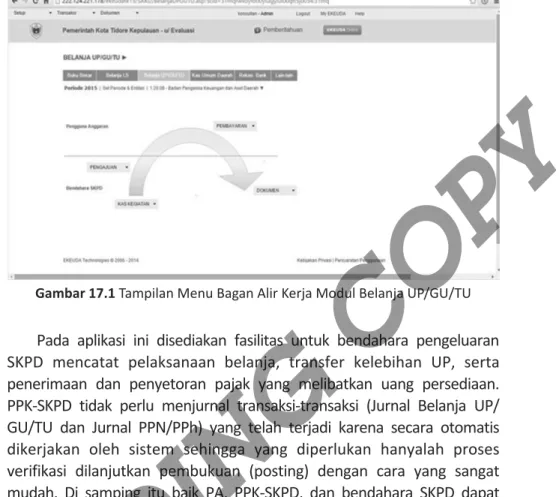

MENU BELANJA UP/GU/TU

- Menu Pengajuan Dana UP/GU/TU

- Menu Pengajuan SPP UP/GU/TU

- Menu Penerbitan SPM UP/GU/TU

- Menu Pelaksanaan Belanja UP/GU/TU

- Menu Kas Umum Daerah

Setelah jumlah uang beredar habis, maka harus diisi kembali (revolving), atau disebut juga dengan perubahan jumlah uang beredar (GU). Menu belanja UP/GU/TU 12ϯ oleh karena itu pada saat menghitung rincian konsumsi, penyerahan harus memuat bukti konsumsi uang beredar bulan sebelumnya. Proses penerbitan SPM UP/GU/TU secara teknis sama dengan SPM LS sebagaimana telah dijelaskan pada bab sebelumnya.

MENU KAS UMUM DAERAH (KUD)

Hampir semua urus niaga bermula atau berakhir dengan penerimaan tunai atau pengeluaran wang tunai, jadi sistem tunai memainkan peranan utama. Dalam pengurusan kewangan wilayah, sistem tunai yang mempunyai peranan sentral dikenali sebagai tunai wilayah umum (KUD) yang diuruskan secara langsung oleh BUD/BUD Authority.

BAB XVIII

Menu Penerbitan SP2D

Surat ini dibuat berdasarkan SPM yang diterima BUD dari SKPD terkait, dimana setiap penerbitan SP2D hanya untuk satu SPM. Penerbitan SP2D dapat dilakukan jika belanja yang diminta tidak melebihi pagu anggaran yang tersedia dan didukung dengan kelengkapan dokumen yang dipersyaratkan. Teknik penerbitan SP2D pada modul ini mudah dilakukan yaitu cukup melengkapi nomor SP2D dan memilih SPM yang kemudian dapat langsung diterbitkan (Gambar 18.3).

Menu Pencairan Dana/Rekon Bank

Menu Pembiayaan

PEDOMAN APLIKASI SISTEM INFORMASI KEUANGAN DAERAH AKRUAL (e-KEUDA) 1ϯϯ UU No. 2ϯ Tahun 2014 tentang Pemerintahan Daerah. Peraturan Nasional Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Pengendalian, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah.

DAFTAR PUSTAKA

Peraturan Menteri Dalam Negeri Nomor 1ϯ Tahun 200ϲ tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 1ϯ tahun 200ϲ tentang pedoman pengelolaan keuangan daerah. Peraturan Menteri Dalam Negeri No. ϲ4 Tahun 201ϯ tentang Penerapan Standar Akuntan Publik Berbasis Akrual pada Pemerintah Daerah. Peraturan Menteri Dalam Negeri Nomor 8ϲ Tahun 2017 tentang Tata Cara Perencanaan, Pengendalian dan Evaluasi Pembangunan Daerah, Tata Cara Evaluasi Rancangan Peraturan Daerah tentang Rencana Pembangunan Jangka Panjang Daerah dan Rencana Pembangunan Jangka Menengah Daerah, serta Tata Cara Mengenai Perubahan rencana pembangunan jangka panjang daerah, rencana pembangunan jangka menengah dan rencana kerja pemerintah daerah.

GLOSARIUM

PPK SKPD (Penatausahaan Keuangan SKPD): pejabat yang melaksanakan fungsi administrasi keuangan di SKPD. PPKD (pejabat keuangan daerah): kepala satuan kerja pengelola keuangan daerah, selanjutnya disebut kepala SKPKD, yang mempunyai tugas mengelola APBD dan menyelenggarakan fungsi bendahara kepala daerah. SPP (Surat Permintaan Pembayaran): dokumen yang diterbitkan oleh pejabat yang bertanggung jawab atas pelaksanaan kegiatan/.

INDEKS

TENTANG PENULIS

Aktif sebagai pembicara dan narasumber pada acara pelatihan, workshop dan seminar tingkat nasional dan daerah yang berkaitan dengan penyelenggaraan pemerintahan daerah.

Buku-Buku yang telah dipublikasikan

Publikasi Jurnal Internasional yang ditulis

Publikasi Prosiding yang ditulis

Publikasi Artikel Nasional

Sejak tahun 200ϲ hingga saat ini menjadi narasumber pada berbagai kegiatan terkait perencanaan, keuangan, pembangunan dan sistem informasi pengelolaan aset daerah bersama Kementerian Dalam Negeri, Kementerian Keuangan, IPDN, BPKP, LAN dan Pemda. Pernah bekerja Penyusunan Neraca Aset Purwakarta (2008), Penyusunan Data Base Barang Daerah Kabupaten Purwakarta (2008), Pembangunan Awal SIMBADA Tahap I Kabupaten Purwakarta (2010), Pembangunan Awal SIMBADA Tahap II Kabupaten Purwakarta (2011), Pengembangan SIMBADA dan Penataan Data Aset Kabupaten Purwakarta (2012), Pemeliharaan Sistem Informasi Komoditi Daerah Kabupaten Purwakarta (201ϯ), Pengembangan Aplikasi Ekeuda Kota Tidore Kepulauan (201ϯ), Implementasi Sistem Akuntansi Barang Kabupaten Purwakarta (2014 ), Pengembangan awal sistem akuntansi berbasis akrual (2014), Pemeliharaan dan pengembangan GIS berbasis SIMBADA Kabupaten Purwakarta (2015), Pengembangan aplikasi Ekeuda berbasis akrual di Kabupaten dan Kota Purwakarta. Saat ini beliau lebih banyak terlibat sebagai editor buku-buku yang berkaitan dengan pemerintahan daerah dan ahli di Dadang Suwanda Consulting hingga sekarang.

GOOD GOVERNANCE

Otonomi keuangan daerah menuntut pemerintah daerah untuk meningkatkan kapasitas dan efisiensi dalam menjalankan pemerintahannya. Kenyataannya, banyak pemerintah daerah yang belum menjalankan fungsi dan perannya secara efektif, terutama dalam pengelolaan keuangan daerah. Buku ini diterbitkan dengan tujuan untuk mengetahui implementasi pengelolaan ekonomi daerah dari aspek manajemen risiko, bagaimana implementasinya, apa kelemahannya, apa strategi perbaikannya, apa implikasi implementasinya untuk meningkatkan transparansi dan akuntabilitas sektor publik.

RISIKO

MANAJEMEN

Buku ini berfokus pada pelaksanaan tugas DPRD dalam menyusun anggaran pemerintah daerah dalam bentuk APBD. Dalam menjalankan fungsi pemeriksaan, pengawasan DPRD dilakukan terhadap seluruh siklus penyelenggaraan pemerintahan daerah, khususnya terhadap pelaporan pemerintah daerah kepada DPRD, yaitu dalam bentuk LKPJ, LPP APBD/LKPD AUDIT dan TLHP BPK. Buku ini membahas bagaimana memperkuat pengawasan DPRD untuk mewujudkan pemerintahan daerah yang efektif dan efisien.

XNX 6HUL

M o diperik ho n sa!!!