PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Sumber Keuangan Desa

Keuangan desa bersumber dari dana desa yang dialokasikan APBN-P ke seluruh desa yang tersebar di seluruh Indonesia, dana desa disediakan ± 20,776 triliun rupiah, kemudian keuangan desa juga bersumber dari Alokasi Dana Desa yang merupakan bagian dari bantuan keuangan desa. APBD provinsi/kabupaten/kota.

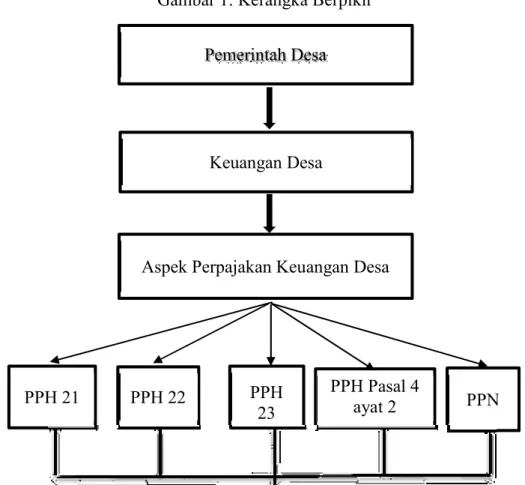

Aspek Perpajakan Keuangan Desa

Sebelum penulis menjelaskan tentang aspek pajak keuangan kota, muncul pertanyaan mengenai hal ini yaitu siapa yang bertanggung jawab atas kegiatan pemotongan/pelaporan pajak keuangan kota. Berdasarkan persetujuan arahan dari Kepala Desa, Bendahara Desa dapat menindaklanjuti penatausahaan keuangan dan perpajakan desa yang meliputi pencairan, pembayaran, pencatatan, pencairan dan pemungutan, pemotongan, penyetoran PPH Pasal 21, PPH Pasal 22, Pasal 23 PPH. dan PPN.

Jenis Pajak

- PPH 21

- PPh 22

- PPh Pasal 23

- PPh Pasal 4 Ayat 2

- Pajak Pertambahan Nilai

Pajak Penghasilan Pasal 23 (PPh 23) adalah pajak yang dipotong atas penghasilan yang berasal dari modal, pemberian jasa, atau hadiah dan hibah, selain yang dipotong dari Pajak Penghasilan Pasal 21. Pihak yang bertindak sebagai penjual atau penerima penghasilan atau pihak yang memberikan jasa dikenakan PPh Pasal 23.

Pengertian Desa

Jasa adalah setiap kegiatan pelayanan berdasarkan perjanjian kontraktual atau perbuatan hukum yang membuat suatu benda, obyek, fasilitas atau hak tersedia untuk digunakan, termasuk jasa yang dilakukan untuk menghasilkan barang sebagai hasil pesanan atau permintaan dengan bahan dan menurut petunjuk dari perintah. Untuk pelaksanaan penyelenggaraan pemerintahan desa dilakukan oleh kepala desa sebagai pemegang jabatan tertinggi dalam penyelenggaraan pemerintahan desa dengan membawahi perangkat desa (sekretaris desa, kepala urusan dan kepala dusun). Sementara itu, pemerintah desa juga dibantu oleh badan permusyawaratan desa yang bertugas mengawasi pelaksanaan pemerintahan desa (Fajri, 2015).

Pengertian pajak

Pengertian Keuangan Desa

Pengelolaan Keuangan Desa

- Keuangan Desa

- Alokasi Dana Desa (ADD)

- Belanja Desa

- Jenis Perpajakan Atas belanja desa

Dalam keadaan darurat dan/atau luar biasa (KLB), pemerintah desa dapat melakukan pengeluaran yang anggarannya belum tersedia. Pembayaran atas penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang menurut peraturan perundang-undangan yang berlaku menerima manfaat PPN yang tidak dipungut dan/atau dibebaskan dari pengenaan PPN; Pembayaran lain atas penyerahan barang atau jasa yang menurut peraturan perundang-undangan yang berlaku tidak dikenai Pajak Pertambahan Nilai.

Pembayaran Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang ditagih oleh bendahara negara dilakukan selambat-lambatnya 7 (tujuh) hari setelah bulan pembayaran tagihan. Bendahara negara wajib melaporkan pajak pertambahan nilai dan pajak penjualan atas barang mewah yang dipungut dan disetor kepada otoritas pajak daerah dan kas negara, paling lambat 20 (dua puluh) hari setelah bulan pembayaran tagihan. . Pelaporan pemungutan dan penyetoran Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dilakukan dengan menggunakan surat pemberitahuan berkala kepada pemungut PPN (formulir 1107 PU).

Penelitian Terdahulu

Pelaporan pemungutan dan penyetoran Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dilakukan dengan menggunakan surat pemberitahuan berkala kepada pemungut PPN (formulir 1107 PU). dana desa berperan dalam meningkatkan pendapatan riil di pedesaan dan hal ini diakui oleh 69% dari mereka yang diwawancarai. Oktaviani, 2018) Tentang “Tata Cara Pemotongan Pajak Pertambahan Nilai Alokasi Dana Desa di Desa Labuaja Kecamatan Kahu Kabupaten Bone”. Jika transaksi di bawah Rp dan bukan pembayaran pisah, maka bendahara desa tidak memotong PPN.

Jika transaksi lebih dari Rp dan bukan pembayaran pisah, maka PPN akan dipotong oleh bendahara desa. Pembayaran oleh bendahara desa kepada rekanan atas invoice berbasis faktur pajak merupakan pembayaran setelah dikurangi PPN 10%. Karena bendahara desa belum paham cara pelaporan pajak menggunakan E-Filling dan penyetoran PPN menggunakan E-Billing.

Kerangka Berpikir

Setelah pihak ketiga melakukan penyetoran PPN, bukti E-Invoicing kemudian dikembalikan ke bendahara desa untuk diarsipkan dan juga diserahkan kepada rekanan. Kurniati, 2018) Penelitian “Tata Cara Pemungutan PPh 22 oleh Bendahara Desa Labuaja Kecamatan Kahu Kabupaten Bone” 34/PMK.010/2017 bahwa setiap pembelian barang di atas Rp yang tidak dirinci dikenakan biaya sebesar 1,5%. (belum termasuk PPN).

METODE PENELITIAN

- Lokasi Dan Waktu Penelitian

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Pendekatan Penelitian

- Metode Analisis

- Uji Kredibilitas (Credibility)

- Definisi Operasional

Desa Bellu merupakan hasil pemekaran dari Desa Gattareng yang semula terdiri dari 2 (dua) dusun yaitu Dusun Samaenre dan Dusun Anruli yang merupakan komunitas penduduk dengan jumlah penduduk yang sedikit masih agak terpencar di pinggir atau di dalam (enclave ) luas lahan pertanian (pertanian). Desa Bellu dengan luas 7 kilometer persegi merupakan salah satu desa di Kecamatan Salomekko, Kabupaten Bone. Untuk dapat menggambarkan secara lengkap data keadaan penduduk di Desa Bellu maka dilakukan identifikasi seluruh penduduk dengan penekanan pada klasifikasi menurut umur dan jenis kelamin.

Salah satu metode yang saya gunakan dalam penelitian ini adalah observasi langsung disertai wawancara Metode ini digunakan untuk mengetahui aspek fiskal perekonomian desa di Desa Bellu. Sebaiknya bendahara Desa Bellu bisa memotong dan melaporkan pajak tersebut tanpa bantuan pihak ketiga. Bendahara Desa Bellu harus mengetahui jenis transaksi apa saja yang dikenakan pajak dan mengetahui jenis pajak apa saja yang dikenakan.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umun dan Lokasi Penelitian

Berdasarkan data administrasi pemerintah desa, tercatat secara administratif jumlah penduduk berjumlah 1.475 jiwa dengan rincian penduduk laki-laki berjumlah 724 jiwa sedangkan jenis kelamin perempuan berjumlah 751 jiwa. Jumlah penduduk usia produktif antara 0-59 tahun di desa Bellu cukup banyak yaitu 971 jiwa atau 65,83% dari total penduduk, dimana 50,46% laki-laki dan 49,56% perempuan. Dengan demikian sebenarnya perempuan usia produktif desa Bellu dapat menjadi tenaga produktif yang penting bagi perkembangan usaha produktif. Hal ini diharapkan akan semakin memperkuat perekonomian masyarakat yang masih bertumpu pada tenaga produktif laki-laki.

Secara umum mata pencaharian masyarakat Desa Bellu dapat diidentifikasi dalam berbagai bidang mata pencaharian seperti Petani, Buruh Tani, PNS/TNI/POLRI, Pegawai Swasta, Pedagang, Pengusaha, Pensiunan, Pekerja/Buruh Bangunan, Petani. Berdasarkan tabulasi data diketahui bahwa di Desa Bellu jumlah penduduk yang ada adalah 36,7%, dari jumlah tersebut kehidupan mereka bergantung pada sektor pertanian sebanyak 29,90% dari jumlah penduduk, berturut-turut tukang bangunan, pensiunan. , pedagang yaitu sebesar dan 0,14% dan terbesar adalah penduduk yang tidak memiliki pekerjaan tetap sebesar 67,3% atau sebanyak 993 orang. Penyusunan visi Desa Bellu dilakukan dengan pendekatan partisipatif, melibatkan pemangku kepentingan di Desa seperti Pemerintah Desa, BPD, Tokoh Masyarakat, Toko Keagamaan, Lembaga Kemasyarakatan Desa dan Masyarakat Desa pada umumnya.

Hasil Analisis dan Pembahasan

Aspek perpajakan desa di Desa Bellu antara lain adalah pemotongan pajak PPH Pasal 22 dan PPN, dimana dalam pemotongan dan pelaporannya saya serahkan tanggung jawab kepada bendahara desa, dimana bendahara desa juga dibantu oleh seorang pegawai pajak, karena dalam hal ini desa saya bendahara tidak terampil atau istilahnya tidak terlalu terampil untuk perpajakan, makanya saya minta bantuan langsung dari petugas pajak untuk memberikan instruksi kepada bendahara di desa saya, jadi untuk transaksi kena PPH22 dan PPN, seperti membeli barang yang nilai belinya diatas 2.000.000,- yang tidak dirinci tarifnya 1,5% dari dasar pengenaan pajak PPH22, maka PPN dikenakan atas transaksi seperti pembelian kertas kantor, pembelian seragam dinas, pembelian gedung bahan/bahan, tarifnya 10% dari dasar pengenaan pajak. Aspek perpajakan desa di Desa Bellu ini diserahkan sepenuhnya kepada Bendahara Desa Bellu untuk dilakukan pemotongan dan pelaporan, namun dalam hal ini Bendahara Desa Bellu saat ini kurang pandai dalam pemotongan dan pelaporan pajak, sehingga kepala desa meminta bantuan kepada pesta. Dalam hal ini pajak tahun 2016 hanya ditemukan data PPN dan untuk data pajak lainnya terdapat pajak desa, menurut hasil wawancara dan observasi langsung Desa Bellu tidak dapat menampilkan data pajaknya.

Dari tabel diatas dapat kita simpulkan bahwa pembayaran, pelaporan pajak di desa bellu tidak efektif karena terjadi keterlambatan pembayaran dan pelaporan, dimana yang kita lihat pada analisa tabel diatas menunjukkan bahwa bendahara desa bellu harus melaporkan pajak tepat waktu yang ditentukan yaitu yang harus dibayar dan dilaporkan pada tanggal 9 September, sedangkan bendahara desa Bellu membayar dan melaporkannya pada bulan Desember 2019, serta tagihan tanggal 5 Mei juga dibayarkan dan dilaporkan pada tanggal 27.12. 2019. Padahal, jenis pemotongan pajak terkait keuangan desa tidak hanya PPN dan PPH 22, tetapi juga PPH PASAL 21, PPH PASAL 23 dan PPH FINAL. sebagai penanggung jawab pemotongan dan pelaporan pajak di desa Bellu, beliau. beralasan bahwa pajak yang dipotong hanya PPN dan PPH 22. Aspek perpajakan pembiayaan desa di Desa Bellu tidak sesuai dengan ketentuan undang-undang yang berlaku pada ketentuan umum dan tata cara perpajakan dalam pemerintahan desa dimana semua pejabat desa khususnya bendahara desa harus mengetahui semua pajak yang berhubungan dengan keuangan desa dalam setiap transaksi dan mengetahui hak dan kewajiban pajak yang ada di desa.

Berdasarkan hasil analisis data dan pembahasan yang dilakukan, maka dapat ditarik kesimpulan bahwa aspek perpajakan di desa Bellu tidak sesuai dengan undang-undang perpajakan yang berlaku dan ketentuan Menteri Keuangan serta ketentuan umum tentang tata cara perpajakan di desa tersebut. pemerintahan desa dimana seluruh perangkat desa khususnya bendahara desa harus memahami jenis transaksi apa saja yang terhutang dan dikenakan pajak terkait dana desa serta pajak apa saja yang dikenakan pada setiap transaksi yang ada di desa. Disarankan kepada pemerintah Desa Bellu untuk melakukan penyuluhan pajak agar wajib pajak tidak lagi mencari bantuan kepada pihak ketiga sehingga lebih mudah untuk melakukan pemotongan dan melaporkannya sendiri.

PENUTUP

Kesimpulan

Saran

Diambil dari www.jogloabang.com: https:///www.jogloabang.com/desa/permendagri-20-th-2018-pegelolaan-keuangan-desa. Diambil dari www.jogloabang.com: https://www.jogloabang.com/desa/permendagri-20-th-2018-pengelolaan-keuangan-desa. Tata Cara Pemotongan Pajak Pertambahan Nilai Alokasi Dana Desa di Desa Arellae Kecamatan Kahu Kabupaten Bone 55.

Diambil dari www.onlinepajak.com: https://www.online-pajak.com/pajak-income-pph-pasal-4-ayat-2-tarif. Diakses 02 April 2018, dari Pengertian Desa Secara Umum dan Menurut Para Ahli: http://www.Sumberpengertian.co. Efektifitas Pemanfaatan Dana Desa Dalam Mendukung Pembangunan Desa Di Desa Bontomanai Kecamatan Bungaya Kabupaten Gowa Tahun Anggaran.