1 Fatma Anisa Rahma, Susanti, “Pengaruh Financial Literacy, Financial Self-Efficacy, dan Fintech Payment Terhadap Pengelolaan Keuangan Pribadi Mahasiswa”, Educatif: Jurnal Ilmu Pendidikan Vol.4 No. Fatma Annisa Rahma, Susanti meneliti dampak edukasi keuangan, efikasi diri finansial dan pembayaran fintech terhadap pengelolaan keuangan mahasiswa.

Perumusan Masalah

Tujuan Penelitian

Menguji dan menganalisis pengaruh pendapatan orang tua terhadap pengelolaan keuangan mahasiswa ekonomi syariah IAIN Ponorogo 4.

Manfaat Penelitian

Sistematika Pembahasan BAB I: PENDAHULUAN

TINJAUAN PUSTAKA

METODE PENELITIAN

HASIL PENELITIAN

PENUTUP

Manjemen Keuangan Mahasiswa

Ada persamaan antara peneliti Ade Noviani dengan penelitian saat ini, yaitu sama-sama membahas tentang pendidikan keuangan. Dari hasil analisis penelitian yang dilakukan peneliti dapat disimpulkan bahwa pendidikan keuangan berpengaruh positif dan signifikan terhadap perilaku pengelolaan keuangan mahasiswa.

Kerangka Berpikir

Penelitian Isnaeni Rokhayai dkk, 2022 “Analisis Faktor-faktor yang Mempengaruhi Perilaku Pengelolaan Keuangan (Studi Kasus Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Wijayakusuma Purwokerto) Terdapat persamaan antara penelitian Isnaeni Rokhayai dkk dengan penelitian yang ada saat ini Penelitian yang sama-sama membahas tentang faktor-faktor yang mempengaruhi pengelolaan keuangan, Gambar 2.1 menunjukkan bahwa terdapat tiga variabel bebas (bebas), yaitu variabel literasi keuangan (X1), sikap keuangan (X2) dan pendapatan orang tua (X3).

Gambar tersebut menjelaskan bahwa perubahan literasi keuangan (X1), sikap keuangan (X2) dan pendapatan orang tua (X3) akan mempengaruhi pengelolaan keuangan.

Hipotesis

- Pengaruh Literasi Keuangan Terhadap Manajemen Keuangan Mahasiswa Ekonomi Syariah IAIN Ponorogo

- Pengaruh Financial Attitude Terhadap Manajemen Keuangan Mahasiswa Ekonomi Syariah IAIN Ponorogo

- Pengaruh Parental Income Terhadap Manajemen Keuangan Mahasiswa Ekonomi Syariah IAIN Ponorogo

- Pengaruh Literasi Keuangan, Financial Attitude, Parental Income terhadap Manajemen Keuangan Mahasiswa Ekonomi Syariah IAIN

Pengaruh Sikap Keuangan Terhadap Pengelolaan Keuangan Mahasiswa Ekonomi Syariah IAIN Ponorogo Mahasiswa Ekonomi Syariah IAIN Ponorogo. Pengaruh Pendapatan Orang Tua Terhadap Pengelolaan Keuangan Mahasiswa Ekonomi Syariah IAIN Ponorogo Mahasiswa Ekonomi Syariah IAIN Ponorogo. Pengaruh pemahaman keuangan, sikap keuangan, pendapatan orang tua terhadap pengelolaan keuangan Mahasiswa Ekonomi Syariah IAIN Ponorogo pada pengelolaan keuangan Mahasiswa Ekonomi Syariah IAIN Ponorogo.

Ho4: Manajemen literasi, sikap keuangan dan pendapatan orang tua tidak berpengaruh terhadap pengelolaan keuangan mahasiswa Ekonomi Syariah IAIN Ponorogo. Ha4: Manajemen literasi, sikap keuangan dan pendapatan orang tua berpengaruh terhadap pengelolaan keuangan mahasiswa Ekonomi Syariah IAIN Ponorogo.

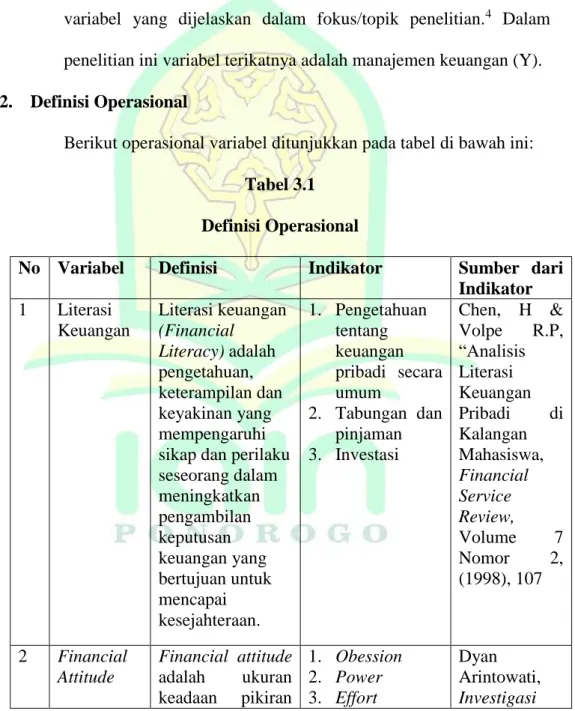

- Definisi Operasional

Penelitian kuantitatif merupakan pendekatan penelitian objektif yang melibatkan pengumpulan dan analisis data kuantitatif serta penggunaan metode pengujian statistik.1 Metode penelitian kuantitatif juga dapat diartikan sebagai metode penelitian yang berlandaskan filosofi positivisme, yang digunakan untuk mengidentifikasi populasi atau populasi tertentu. sampel penelitian dan mengumpulkan data. menggunakan instrumen penelitian, analisis datanya bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditentukan.2. Penelitian ini menggunakan metode penelitian deskriptif kuantitatif. Data yang diperoleh dari sampel populasi penelitian dianalisis menurut metode statistik yang digunakan dan kemudian diinterpretasikan. Keberadaan variabel tersebut sebagai variabel dijelaskan dalam fokus/topik penelitian.4 Dalam penelitian ini yang menjadi variabel terikatnya adalah pengelolaan keuangan (Y).

Literasi Keuangan adalah pengetahuan, keterampilan, dan keyakinan yang mempengaruhi sikap dan perilaku seseorang untuk meningkatkan pengambilan keputusan keuangan dengan tujuan mencapai kekayaan.

Lokasi Penelitian

Teknik pengambilan sampel atau teknik sampling adalah suatu cara untuk mengambil sampel yang mewakili populasi. 8 Teknik pengambilan sampel yang digunakan adalah non-probability sampling, yaitu probabilitas suatu unsur populasi untuk terpilih menjadi sampel tidak diketahui. Penelitian ini menggunakan metode Quota Sampling dimana sampel diambil sesuai dengan penyajian dan jumlah populasi. 9 Quota Sampling dilakukan dengan cara mengambil persentase sampel tertentu dari setiap populasi sehingga jumlah sampel dalam penelitian ini sebanyak 100 orang.

Metode Pengumpulan Data

- Kuesioner (Angket)

- Wawancara

Kuesioner adalah suatu teknik pengumpulan data yang dilakukan dengan memberikan responden serangkaian pertanyaan atau pernyataan tertulis untuk dijawab10. Kuesioner dalam penelitian ini digunakan untuk mengumpulkan data mengenai faktor-faktor yang mempengaruhi pengelolaan keuangan mahasiswa jurusan Ekonomi Syariah Iain Ponorogo. Wawancara merupakan suatu metode pengumpulan data yang digunakan untuk memperoleh informasi langsung dari sumbernya.11 Wawancara digunakan sebagai teknik pengumpulan data ketika peneliti ingin melakukan penyelidikan pendahuluan untuk menemukan permasalahan yang akan diselidiki, namun jika peneliti ingin mengetahui sesuatu. dari sumbernya. mengeksplorasi lebih lanjut responden 12.

Jenis wawancara dalam penelitian ini adalah wawancara tidak terstruktur, yaitu wawancara bebas dimana peneliti tidak menggunakan pedoman wawancara yang disusun secara sistematis dan komprehensif untuk pengumpulan data. Pedoman wawancara yang digunakan hanya berupa garis besar permasalahan yang akan ditanyakan.13 Wawancara dalam penelitian ini bertujuan untuk mengidentifikasi faktor-faktor.

Instrumen Pengumpulan Data

- Pedoman wawancara tidak terstruktur

- Kuesioner tertutup (angket berstruktur)

Skala Likert merupakan skala yang digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang terhadap suatu gejala atau fenomena dengan pilihan jawaban: Sangat Setuju (SS), Setuju (S), Ragu-ragu (R), Tidak Setuju ( TS). ), dan sangat tidak setuju (STS). Pilihan jawaban seringkali disederhanakan menjadi empat pilihan jawaban saja, misalnya: Sangat Setuju (SS), Setuju (S), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS),17. Kategori bimbang (belum selesai/netral) mempunyai makna ganda, dapat diartikan belum mempunyai makna ganda, dapat diartikan belum memutuskan atau memberi jawaban, dapat juga diartikan netral, setuju atau tidak setuju, tidak setuju atau setuju, atau bahkan ragu-ragu.

Adanya tanggapan yang berada di tengah-tengah menyebabkan munculnya tanggapan yang berada di tengah (efek kecenderungan sentral), terutama bagi mereka yang ragu terhadap kecenderungan pendapat responden untuk setuju atau tidak. Berdasarkan alasan di atas, maka peneliti menggunakan skala Likert yang dimodifikasi dalam penelitian ini dengan hanya empat pilihan jawaban yaitu: sangat setuju (SS), setuju (S), tidak setuju (TS) dan sangat tidak setuju (STS).

Uji ini digunakan untuk mengetahui apakah dalam suatu model regresi, nilai sisa dari regresi tersebut berdistribusi normal. Uji ini digunakan untuk mengetahui ada tidaknya korelasi antar variabel independen dalam suatu model regresi. Uji ini digunakan untuk mengetahui ada tidaknya ketimpangan varians residual dari satu observasi ke observasi lainnya dalam suatu model regresi.

Uji ini digunakan untuk mengetahui apakah terdapat korelasi pada model regresi linier antara kesalahan disruptif pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Uji t pada regresi berganda digunakan untuk mengetahui apakah suatu model regresi variabel independen mempunyai pengaruh signifikan secara parsial terhadap variabel dependen.

Teknik Pengolahan dan Analisis Data

- Profil FEBI IAIN Ponorogo

- Visi, Misi dan Tujuan FEBI IAIN Ponorogo a. Visi

Pusat pengkajian dan pengembangan ekonomi dan bisnis syariah yang unggul dalam bidang kewirausahaan, pengelolaan usaha kemitraan, zakat dan hibah pada tahun 2023 b. Hikmah dan pembelajaran ilmu ekonomi dan bisnis syariah yang unggul di bidang kewirausahaan, pengelolaan usaha kemitraan, zakat dan wakaf tahun 2023. Poin penelitian di bidang ekonomi dan bisnis syariah yang unggul di bidang kewirausahaan, pengelolaan usaha kemitraan, zakat dan hibah pada tahun 2023.

Penyelenggaraan pendidikan dan pembelajaran bidang ekonomi dan bisnis syariah unggul bidang kewirausahaan, pengelolaan usaha kemitraan, zakat dan wakaf tahun 2023. Penyelenggaraan penelitian bidang ekonomi dan bisnis syariah unggul bidang kewirausahaan, bisnis kemitraan pengelolaan, zakat dan wakaf pada tahun 2023.

Karakteristik Responden

Berdasarkan tabel 4.2 terlihat bahwa karakteristik tahun pelajaran mayoritas responden penelitian didominasi oleh mahasiswa angkatan 2019 yaitu sebanyak 25 mahasiswa (25,0%), sehingga dapat disimpulkan bahwa tingkat pengetahuan bidang keuangan manajemen berdasarkan pengisian angket didominasi oleh mahasiswa angkatan 2019. Sumber data : diolah dengan SPSS 2023. Berdasarkan tabel 4.3 terlihat bahwa dari 100 responden hanya 18 responden atau 18% berusia 24 tahun , dibandingkan 25 responden atau 25%.

Hasil Uji Statistik

- Uji Statistik Deskriptif

- Uji Reliabilitas

- Hasil Pengujian Deskripsi

Tabel 4.5 menunjukkan bahwa keenam pertanyaan untuk variabel literasi keuangan (X1) dikatakan valid karena rhitung > 0,361, sehingga variabel literasi keuangan dapat menggunakan pertanyaan-pertanyaan tersebut sebagai instrumen penelitian. Pada Tabel 4.6 terlihat bahwa kedua belas pertanyaan untuk variabel sikap keuangan (X2) dianggap valid karena memiliki rhitung > 0,361, sehingga variabel sikap keuangan dapat menggunakan pertanyaan-pertanyaan tersebut sebagai instrumen penelitian. Tabel 4.8 menunjukkan bahwa kedelapan pertanyaan untuk variabel literasi keuangan (Y) dikatakan valid karena memiliki rhitung > 0,361 yaitu variabel literasi keuangan.

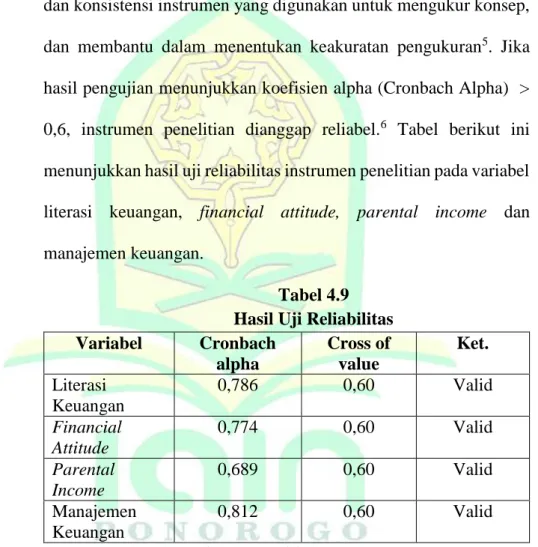

0,6 maka instrumen penelitian dianggap reliabel.6 Tabel berikut menunjukkan hasil uji reliabilitas instrumen penelitian terhadap variabel pendidikan keuangan, sikap keuangan, pendapatan orang tua dan pengelolaan keuangan. Pada Tabel 4.9 dapat disimpulkan bahwa nilai Cronbach Alpha masing-masing variabel > 0,60 sehingga dapat disimpulkan bahwa seluruh variabel instrumen penelitian reliabel.

Hasil Pengujian Hipotesis 1) Uji Asumsi Klasik

- Analisis Regresi Linier Berganda

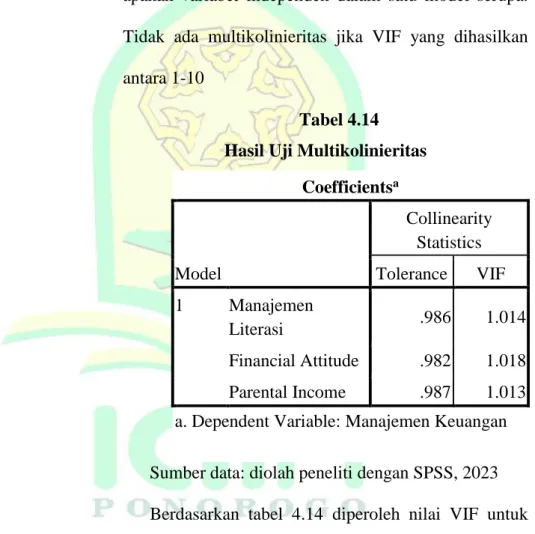

Variabel terikat: Pengelolaan Keuangan Sumber data: diolah oleh peneliti menggunakan SPSS, 2023 Berdasarkan Tabel 4.14, nilai VIF seluruh variabel independen kurang dari 10 yang berarti variabel independen bebas dari multikolinearitas. Salah satu cara untuk mengetahui pola hubungan antara suatu variabel terikat dengan beberapa 9 variabel bebas terikat adalah dengan menggunakan analisis regresi linier berganda. Koefisien regresi (b1) sebesar 0,586 menunjukkan bahwa jika literasi keuangan meningkat sebesar 1 satuan maka pengelolaan keuangan akan meningkat sebesar 0,586 dengan asumsi variabel independen lainnya tetap.

Koefisien regresi (b2) sebesar 0,123 yang menunjukkan bahwa jika sikap keuangan meningkat sebesar 1 satuan maka pengelolaan keuangan akan meningkat sebesar 0,123 dengan asumsi variabel independen lainnya tetap. Koefisien regresi (b3) sebesar 0,123 yang menunjukkan bahwa apabila pendapatan orang tua meningkat sebesar 1 satuan maka pengelolaan keuangan akan meningkat sebesar 0,123 dengan asumsi variabel independen lainnya tetap.

Uji Hipotesis

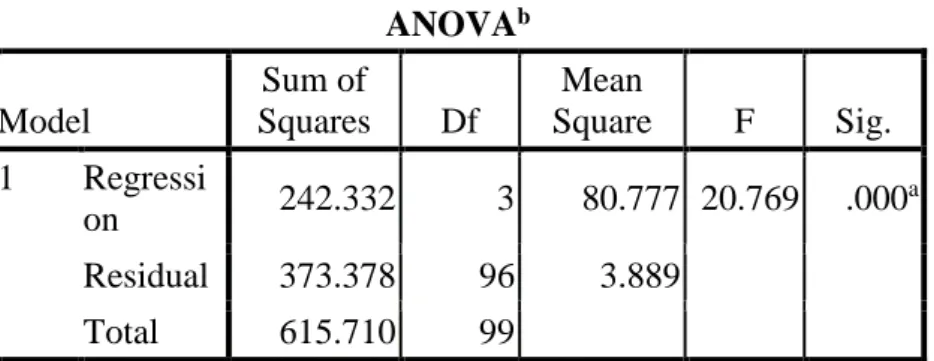

Berdasarkan informasi pada Tabel 4.20, tanda uji F menunjukkan bahwa hipotesis nol (H0) ditolak karena nilai signifikansi yang diperoleh sebesar 0,000 lebih kecil dari nilai ambang batas signifikansi sebesar 0,05. Oleh karena itu, dapat disimpulkan bahwa faktor pemahaman keuangan, sikap keuangan dan pendapatan orang tua mempunyai pengaruh yang signifikan terhadap pengelolaan keuangan. Koefisien determinan R2 berguna untuk memberikan pengetahuan mengenai persentase perubahan variabel terikat (Y) yang disebabkan oleh variabel bebas (X).

Artinya variabel literasi keuangan, sikap keuangan, pendapatan orang tua adalah sebesar 91,2% sedangkan sisanya sebesar 8,8% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Pembahasan

- Pengaruh Literasi Keuangan terhadap Manajemen Keuangan

- Pengaruh Financial Attitude terhadap Manajemen Keuangan

- Pengaruh Parental Income terhadap Manajemen Keuangan Untuk menguji hipotesis yang menyatakan bahwa variabel

- Pengaruh Manajemen Literasi (X1), Financial Attitude (X2), dan Parental Income (X3) terhadap Manajemen Keuangan

Diterimanya hipotesis pertama dalam penelitian ini menyatakan bahwa tinggi rendahnya literasi keuangan berpengaruh terhadap pengelolaan keuangan. Untuk menguji hipotesis bahwa variabel sikap keuangan (X2) secara parsial berpengaruh positif dan signifikan terhadap pengelolaan keuangan, dilakukan uji t. Penelitian ini mempunyai hasil yang tidak sejalan dengan penelitian Dian Lestari yang menyatakan bahwa sikap keuangan berpengaruh terhadap pengelolaan keuangan.

Penelitian ini sejalan dengan penelitian Anthony yang mengatakan bahwa sikap keuangan tidak berpengaruh terhadap pengelolaan keuangan. Penelitian ini mempunyai hasil yang tidak sesuai dengan penelitian yang dilakukan oleh Dian Lestari, dimana dikatakan bahwa pendapatan orang tua berpengaruh terhadap pengelolaan keuangan.

Saran

Engrith Grafelia Leunupun dkk, “Faktor-Faktor yang Mempengaruhi Perilaku Manajemen Keuangan Mahasiswa Akuntansi (Studi Empiris pada Mahasiswa Akuntansi Unpatti Kabupaten Maluku Barat Daya, Kupna Jurnal Vol.2 No.2, 2022. Isnaeni Rokhayati, “Analisis Pengaruh Keuangan Terhadap Perilaku Manajemen ( Studi Kasus Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Wijayakusuma Purwokerto, Jurnal Ekonomi dan Bisnis Vol.11 No.3 Tahun 2022. Ni Luh Putu Kristina Dewi, dkk., “Pengaruh Literasi Keuangan, Hidup Hedonistik dan Pengelolaan Keuangan Pendapatan Mahasiswa UNMAS, Majalah Gold Vol.2 No.3 Tahun 2021.

Rusmawati, “Internalisasi Edukasi Keuangan ke dalam Perilaku Pengelolaan Keuangan Mahasiswa Fakultas Ekonomi Universitas Negeri Surabaya”, Jurnal Pendidikan Manusia Vol.4 No.1, 2014. Tsania Rahmawati, Dudung Ma’ruf Nuris, “Faktor-Faktor yang Mempengaruhi Literasi Keuangan Mahasiswa Pendidikan Akuntansi Era Digital, Jurnal Pendidikan Akuntansi Vol.9 No.3 Tahun 2021.