Tn. Antyo Pracoyo selaku Wakil Ketua III STIE Indonesia Banking School dan Dosen Pembimbing Akademik, atas segala nasehat yang selalu beliau berikan. Sehingga nama penulis Jurusan Manajemen dan Fakultas Ekonomi Fakultas Ekonomi Perbankan Indonesia disebutkan pada saat kutipan atau adaptasi dibuat.

METODOLOGI PENELITIAN

ANALISIS DAN PEMBAHASAN

KESIMPULAN DAN SARAN

DAFTAR TABEL

DAFTAR LAMPIRAN

PENDAHULUAN

- Latar Belakang Masalah

- Masalah Penelitian .1 Identifikasi Masalah

- Perumusan Masalah

- Pembatasan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penelitian

Adakah terdapat perbezaan antara hasil yang dikeluarkan oleh Sukuk Runcit dan hasil yang dikeluarkan oleh ORI. Perbezaan antara hasil yang dihasilkan oleh Sukuk Runcit dan hasil yang dihasilkan oleh ORI, dan.

PENDAHULUAN

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dan masukan bagi investor yang ingin berinvestasi agar dapat memilih instrumen investasi yang tepat, cocok dan optimal dengan mempertimbangkan return yang dihasilkan dan risiko yang akan diterimanya. Hasil penelitian ini diharapkan dapat menjadi acuan bagi manajer investasi dalam menawarkan alternatif sarana investasi kepada investor.

LANDASAN PEMIKIRAN TEORITIS

METODE PENELITIAN

ANALISIS DAN PEMBAHASAN

PENUTUP

LANDASAN PEMIKIRAN TEORITIS

Tinjauan Pustaka .1 Pasar Modal

- Investasi

- Tujuan Investasi

- Return Investasi

- Risk Investasi

- Jenis-Jenis Investor

- Jenis-Jenis Investasi

- Obligasi

- Pengertian Obligasi

- Karakteristik Obligasi

- Jenis-Jenis Obligasi

- Obligasi Ritel Indonesia (ORI) .1 Pengertian

- Dasar Hukum

- Tujuan Penerbitan ORI

- Manfaat atau Keuntungan Investasi pada ORI

- Risiko Investasi pada ORI

- Persyaratan Investasi pada ORI

- Prosedur Investasi pada ORI 1. Investasi di Pasar Perdana

- Mekanisme Pembayaran Kupon dan Pokok

- Pajak Obligasi Negara Ritel

- Penatausahaan

- Kerahasiaan Data Pemilik

- Jenis ORI 1. ORI-001

Harga suatu instrumen investasi akan berubah ke arah yang berlawanan dengan perubahan suku bunga: jika suku bunga naik, harga akan turun. Harga suatu instrumen investasi tertentu bergantung pada suku bunga dan faktor-faktor lain yang mempengaruhi. Karena sifatnya yang hampir sama dengan deposito, tingkat bunga obligasi biasanya sedikit lebih tinggi dibandingkan tingkat bunga deposito, agar lebih menarik bagi investor.

Tabungan dalam mata uang Rupiah, dengan suku bunga yang relatif lebih tinggi dibandingkan tabungan lainnya. Surat berharga pasar modal meliputi instrumen yang berjangka waktu lebih dari satu tahun dan instrumen yang tidak mempunyai jatuh tempo. Pada saat diterbitkan, US Treasury Notes mempunyai jangka waktu 2 (dua) sampai dengan 10 (sepuluh) tahun, dan US Treasury Bonds mempunyai jangka waktu lebih dari 10 (sepuluh) tahun.

Obligasi dengan suku bunga mengambang, obligasi yang menawarkan pembayaran kupon yang bervariasi tergantung pada frekuensi suku bunga yang berlaku di pasar atau indeks suku bunga pasar. Obligasi putable, yaitu obligasi yang dapat diuangkan sebelum tanggal jatuh temponya sesuai dengan keputusan pemegang obligasi. Obligasi jangka super panjang adalah obligasi yang jangka waktunya lebih dari atau sama dengan 100 tahun.

Memberikan imbal hasil yang menarik karena kupon yang lebih tinggi dibandingkan suku bunga bank (di pasar perdana) dan potensi capital gain di pasar sekunder. Selanjutnya sub-registry mentransfer dana tunai ke rekening tabungan Investor pada tanggal jatuh tempo pembayaran kupon dan; atau Rektor ORI.

ORI-002

ORI-003

ORI-004

ORI-005

ORI-006

ORI-007

- Surat Berharga Syariah Indonesia (Sukuk Ritel) .1 Pengertian

- Dasar Hukum

- Tujuan Penerbitan Sukuk Ritel

- Manfaat atau Keuntungan Investasi pada Sukuk Ritel

- Risiko Investasi pada Sukuk Ritel

- Persyaratan Investasi pada Sukuk Ritel

- Prosedur Investasi pada Sukuk Ritel 1. Investasi di Pasar Perdana

Surat Berharga Negara Syariah Ritel (Sukuk Ritel) adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah sebagai bukti penyertaan pada surat berharga syariah pemerintah, dijual kepada perorangan atau warga negara Indonesia melalui agen penjual dengan jumlah minimal yang telah ditentukan. Peraturan Menteri Keuangan No. 218 Tahun 2008 tentang Penerbitan dan Penjualan Surat Berharga Syariah Negara Ritel di Pasar Perdana Dalam Negeri. Fatwa Dewan Syariah Nasional Nomor 70/DSN-MUI/VI/2008 tentang Tata Cara Penerbitan Surat Berharga Syariah Negara.

Fatwa Dewan Syariah Nasional Nomor 72/DSN-MUI/VI/2008 tentang Penjualan dan Penyewaan Kembali Surat Berharga Syariah Negara. Sukuk Ritel diterbitkan dengan tujuan untuk membiayai APBN, mendiversifikasi sumber pembiayaan, memperluas basis investor, mengelola portofolio pembiayaan negara, dan menjamin tertib pengelolaan aset negara. Investasi ritel pada Sukuk pada dasarnya merupakan investasi yang bebas dari risiko gagal bayar (yaitu ketidakmampuan pemerintah membayar kompensasi dan nilai nominal kepada investor).

Memiliki rekening tabungan pada salah satu bank umum (bank umum syariah/bank umum konvensional) dan rekening surat berharga pada salah satu subregistrasi. Membuka rekening tabungan pada salah satu bank umum (bank umum syariah/bank umum biasa) dan rekening surat berharga pada salah satu subregistrasi. Lengkapi formulir pemesanan dari Agen Penjualan yang Ditunjuk Pemerintah dengan melampirkan fotokopi KTP/SIM Anda.

Investasi di Pasar Sekunder

- Mekanisme Pembayaran Imbalan dan Nilai Nominal

- Tingkat Pengembalian (Return) pada Obligasi

- Pengukuran Tingkat Return pada Obligasi

- Pengukuran Tingkat Risk

- Penelitian Terdahulu

- Kerangka Pemikiran Teoritis

- Hipotesis

Dalam berinvestasi, investor menghadapi ketidakpastian antara keuntungan yang akan diterimanya dan risiko yang akan dihadapinya. Semakin besar return yang diharapkan dari suatu investasi maka semakin besar pula risiko yang diterima, sehingga return yang diharapkan dikatakan berhubungan positif dengan risiko. Jones (2007) mengatakan bahwa risiko adalah kemungkinan adanya perbedaan antara hasil aktual dan hasil yang diharapkan.

Sedangkan penelitian Sukuk di Indonesia dilakukan oleh Mutaqiena (2009) dengan judul Peluang dan Tantangan Sukuk di Indonesia. Kesimpulan dari penelitian ini adalah perkembangan sukuk di pasar keuangan global mendorong pertumbuhan pasar sukuk di Indonesia. Hal ini antara lain disebabkan oleh sedikitnya jumlah penerbit sukuk di Indonesia, relatif rendahnya likuiditas sukuk di Indonesia, dan lemahnya regulasi sukuk di Indonesia. Peluang sukuk di Indonesia didasari oleh pertumbuhan sektor keuangan dan keuangan dalam negeri yang sangat pesat. sektor jasa syariah dan melimpahnya investor likuid dari Timur Tengah.

Berdasarkan besarnya peluang sukuk di pasar keuangan Indonesia, pemerintah mengesahkan UU SBSN yang kemudian menjadi dasar penerbitan sukuk ritel dan sukuk global. Penelitian ini bersifat deskriptif kuantitatif dan penulis akan mengungkapkan permasalahan yang berkaitan dengan objek utama penelitian yaitu Sukuk Ritel. Selanjutnya penelitian ini akan dilengkapi dengan analisis kuantitatif terhadap kinerja Sukuk Ritel dan ORI sebagai instrumen perbandingan investasi.

METODOLOGI PENELITIAN

Objek Penelitian

Metode Pengumpulan Data .1 Sumber dan Jenis Data

- Metode Pengambilan Sampel

- Tehnik Pengumpulan Data

Dalam penelitian ini objek utama penelitian menggunakan SR-001, karena Sukuk Ritel yang diperdagangkan di Bursa Efek Indonesia saat ini hanya ada dua yaitu SR-001 yang diterbitkan pada bulan Februari 2009 dan SR-002 yang diterbitkan pada bulan Februari 2010. . Penentuan sampel dilakukan dengan metode purposive sampling, artinya pengambilan sampel sengaja dilakukan untuk menentukan jenis responden dengan tujuan tertentu, sehingga dapat tersusun sampelnya. Tinjauan pustaka adalah dokumentasi tinjauan komprehensif atas karya yang diterbitkan dan tidak diterbitkan dari sumber sekunder dalam bidang yang menjadi minat khusus peneliti (Sekaran, 2006).

Metode Analisis Data .1 Tehnik Pengolahan Data

- Tehnik Pengujian Hipotesis .1 Pengujian Hipotesis 1

- Pengujian Hipotesis 2

Teknik pengujian hipotesis pertama ini adalah untuk mengetahui tingkat signifikansi perbedaan mean return SR-001 dan ORI-006 periode penelitian Februari 2009-Januari 2010, diuji dengan menggunakan uji T-Test satu sampel. Dari hasil uji statistik tersebut akan diketahui apakah mean populasi yang dijadikan pembanding berbeda nyata dengan mean sampel, jika ada perbedaan mana yang lebih baik. Pengujian hipotesis pertama ini menggunakan tingkat kepercayaan sebesar 95%, sehingga α penelitian ini adalah 0,05, dan hipotesis statistiknya adalah sebagai berikut.

Untuk pengujian hipotesis, kriteria menolak atau tidak menolak Ho berdasarkan nilai P adalah sebagai berikut (Dwi Priyatno, 2008). Dalam program alat statistik digunakan istilah Signifikansi (Sig.) untuk P-value, dengan kata lain P-value = Sig. Teknik pengujian hipotesis kedua ini untuk mengetahui tingkat signifikansi perbedaan mean return SR-001 dan ORI-001 periode penelitian Februari 2009-Januari 2010, diuji dengan menggunakan uji T-Test satu sampel.

Untuk menguji hipotesis kedua ini digunakan tingkat kepercayaan sebesar 95%, sehingga α penelitian ini adalah 0,05, dan hipotesis statistiknya adalah sebagai berikut.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian .1 Sukuk Ritel (SR-001)

- Struktur Sukuk Ritel (SR-001)

- Obligasi Ritel Indonesia (ORI-005)

- Struktur ORI-005

Seluruh dana yang diperoleh melalui penerbitan SR-001 akan digunakan Pemerintah untuk membiayai Anggaran Pendapatan dan Belanja Negara tahun 2009. Agen Penjual: Bank Umum (Bank Umum Syariah/Bank Umum Konvensional) dan Perusahaan Efek yang ditunjuk oleh Pemerintah. Tujuan penerbitan ORI-005 adalah untuk memenuhi kebutuhan pembiayaan Bank Nasional Ukraina dan mengembangkan pasar domestik surat utang pemerintah melalui diversifikasi instrumen sumber pembiayaan dan memperluas basis investor.

Dibandingkan dengan seri ORI yang dirilis sebelumnya, ORI-005 memiliki waktu rilis paling lama yaitu 5 tahun. Pada ORI-004, dana yang mampu diserap pemerintah mencapai 13,455 triliun, sedangkan pada ORI-005 hanya mencapai 2,714 triliun.

- Pengukuran Return SR-001

- Perhitungan Return ORI-005

- Pengukuran Risk

- Perhitungan Risk SR-001

- Perhitungan Risk ORI-005

- Uji Perbedaan Rata-Rata

- Uji Perbedaan Rata-Rata Return SR-001 dengan ORI-005

- Uji Perbedaan Rata-Rata Risk SR-001 dengan ORI-005

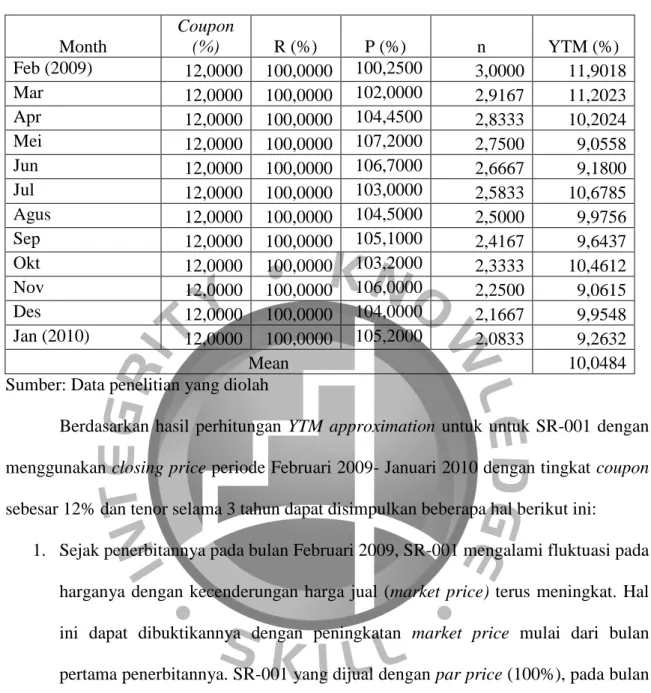

Berikut hasil perhitungan aproksimasi YTM ORI-005 dengan menggunakan harga penutupan periode Februari 2009-Januari 2010. Berikut hasil perhitungan durasi modifikasi SR-001 dengan menggunakan harga penutupan periode Februari 2009 -Januari 2010. Berikut hasil perhitungan modifikasi durasi ORI -005 dengan menggunakan kurs penutupan periode Februari 2009-Januari 2010.

Uji statistik ini digunakan untuk mengetahui perbedaan nilai rata-rata efisiensi SR-001 dengan rata-rata efisiensi ORI-005 sebagai pembanding. Hasil t-hitung yang negatif menunjukkan bahwa rata-rata return SR-001 lebih rendah dibandingkan rata-rata return ORI-005. Hal ini terlihat dari hasil perhitungan rata-rata aproksimasi YTM yang diperoleh dengan rata-rata SR-001 sebesar 10,0484 dan rata-rata ORI-005 sebesar 10,6083.

Uji statistik ini digunakan untuk mengetahui perbedaan nilai mean risiko SR-001 dengan mean risiko ORI-005 sebagai pembanding. Hasil hitung negatif menunjukkan rata-rata risiko SR-001 lebih rendah dibandingkan rata-rata return ORI-005. Hal ini terlihat dari hasil perhitungan mean durasi yang dimodifikasi dimana mean untuk SR-001 sebesar 1.7078 dan mean untuk ORI-005 sebesar 2.3607.

Pembahasan Hasil Penelitian

- Perbandingan Rata-Rata Return SR-001 dengan ORI-005

- Perbandingan Rata-Rata Risk SR-001 dengan ORI-005

- Perbandingan Sukuk Ritel dengan ORI

Terdapat perbedaan yang signifikan antara rata-rata risiko yang dihasilkan SR-001 dan ORI-005 dengan mempertimbangkan perbedaan harga pasar, imbal hasil, dan tenor masing-masing instrumen. Durasi SR-001 adalah 3 tahun dibandingkan ORI-005 yang memiliki durasi 5 tahun, sehingga risiko terjadinya SR-001 lebih rendah dibandingkan ORI-05. Baik SR-001 maupun ORI-005 dapat memberikan dua jenis return, yaitu pendapatan saat ini (current income) dan capital gain/kerugian modal (price differential gain).

Tingkat kupon yang ditawarkan SR-001 dan ORI-005 cukup tinggi dibandingkan instrumen investasi sejenis lainnya seperti deposito. YTM dapat diartikan sebagai tingkat pengembalian majemuk yang akan diterima investor jika membeli SR-001 atau ORI-005 pada harga pasar saat ini dan menahannya hingga tanggal jatuh tempo. Investor akan tetap memegang ORI-005 hingga jatuh tempo dan akan terus menerima kupon hingga 5 tahun, lebih lama dibandingkan investor yang memiliki SR-001.

Berdasarkan hipotesis 2, hasil penelitian menunjukkan bahwa risiko yang dihasilkan oleh SR-001 mempunyai perbedaan yang signifikan jika dibandingkan dengan risiko yang dihasilkan oleh ORI-005. Berdasarkan perhitungan dan uji statistik yang dilakukan terhadap return SR-001 dan ORI-005, dapat disimpulkan bahwa baik Sukuk ritel maupun ORI memiliki tingkat return yang tidak berbeda jauh. Selanjutnya berdasarkan perhitungan dan uji statistik yang dilakukan terhadap risiko SR-001 dan ORI-005, dapat disimpulkan bahwa kedua Sukuk ritel tersebut mempunyai risiko yang lebih rendah dibandingkan ORI.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

- Saran Bagi Investor

- Saran Bagi Manajer Investasi

- Saran Bagi Peneliti Selanjutnya

ORI merupakan pilihan yang tepat bagi investor yang konservatif dan seimbang karena ORI dapat memberikan return yang cukup tinggi dan juga memiliki risiko yang cukup tinggi. Diharapkan Manajer Investasi (IM) dapat lebih optimal dalam mempromosikan Sukuk ritel baik kepada investor yang belum mengetahui tentang Sukuk ritel maupun kepada investor non-Muslim yang masih enggan berinvestasi pada instrumen Syariah. MI juga harus lebih optimal menjalin kerjasama dengan bursa agar Sukuk Ritel dapat terus berkembang dan membantu peran pemerintah khususnya BAPEPAM-LK dalam memberikan edukasi tentang Sukuk Ritel.

Mengingat Sukuk Ritel merupakan wahana investasi yang pertama kali diumumkan pada Februari 2009, maka penelitian mengenai Sukuk Ritel masih sangat sedikit. Penelitian ini mempunyai beberapa kekurangan, namun diharapkan penelitian ini dapat memotivasi peneliti selanjutnya untuk melakukan penelitian lebih lanjut mengenai Sukuk Ritel. Menambah objek perbandingan agar perbandingan Sukuk Ritel dengan instrumen investasi lainnya dapat terlihat lebih jelas.