Sebagai wujud syukur kepada Tuhan Yang Maha Esa, pada kesempatan ini Pusat Pendidikan dan Kajian Perbankan Sentral (PPSK), Bank Indonesia kembali menerbitkan seri buku tentang perbankan sentral. Oleh karena itu, perlu disampaikan kepada masyarakat bahwa sistem akuntansi yang dilaksanakan oleh Bank Indonesia merupakan sistem yang andal dan dapat dipercaya. Buku ini merupakan sarana sosialisasi sistem akuntansi Bank Indonesia sebagai bagian dari upaya Bank Indonesia untuk lebih meningkatkan transparansi pelaksanaan tugasnya kepada masyarakat.

Hal ini juga dimaksudkan untuk mengisi “ruang kosong” betapa sulitnya mendapatkan referensi mengenai praktik akuntansi keuangan di Bank Indonesia (BI). Penerapan sistem akuntansi di Bank Indonesia diatur dalam ketentuan berupa peraturan Direksi Bank Indonesia yaitu PDG No. Sedangkan praktik akuntansi yang dianut oleh Bank Indonesia diatur dalam Pedoman Akuntansi Keuangan Bank Indonesia (PAKBI) .

Diakui, sulit untuk mengetahui dan mempelajari praktik akuntansi keuangan di Bank Indonesia (BI). Bab ini juga menjelaskan secara singkat bagaimana dan bagaimana arah sistem akuntansi Bank Indonesia ke depan.

SISTEM AKUNTANSI DAN PENERAPANNYA DI BANK SENTRAL

Sesuai dengan tujuan buku ini, contoh-contoh yang dipilih merupakan contoh penerapan sistem akuntansi pada Bank Sentral. Sebagaimana telah dijelaskan pada Bab 1, sistem akuntansi Bank Sentral tidak sama dengan sistem akuntansi bank umum, walaupun mempunyai persamaan. Uraian sistem akuntansi Bank Sentral ini berdasarkan referensi dari buku-buku terbitan Internasional.

Oleh karena itu, bank sentral tetap harus mengacu pada IAS ketika menentukan kebijakan akuntansinya. Fungsi tersebut menjadikan uang yang ada di tangan masyarakat menjadi kewajiban bank sentral terhadap masyarakat. Secara umum bank sentral mempunyai posisi neto aset valuta asing (net open position) yang relatif besar.

Oleh karena itu, dalam neraca Bank Sentral, emas biasanya disajikan pada urutan pertama neraca Bank Sentral. IMF merekomendasikan agar bagan rekening bank sentral dirancang khusus untuk mencerminkan hal ini.

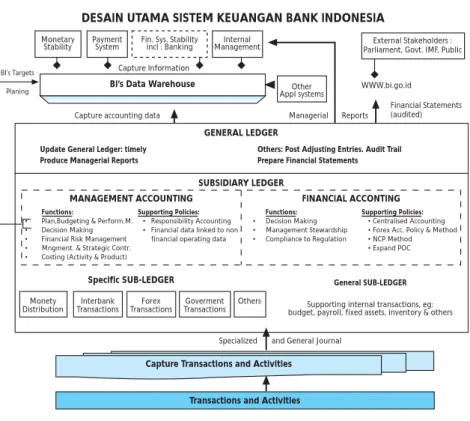

SISTEM AKUNTANSI BANK INDONESIA

Neraca konsolidasi Bank Indonesia disusun oleh kantor pusat (Bagian Tata Usaha Pusat) berdasarkan rekening-rekening buku besar (grup) yang dikelolanya. Sejak saat itu, perbaikan sistem akuntansi di Bank Indonesia terus dilakukan, antara lain dengan diterbitkannya Prinsip Akuntansi Keuangan Bank Indonesia (PAKBI) pada tahun 1995 dan Pedoman Sistematika Rekening (BPSR) pada tahun 1996. BIASA merupakan sistem aplikasi yang digunakan di perkantoran. kantor sedangkan OSA digunakan di Kantor Bank Indonesia (kantor cabang).

Aplikasi Bank Indonesia Gabungan Nostro (BIANG), yaitu sistem yang digunakan untuk mencatat dan memproses transaksi keuangan dalam mata uang asing. Sistem Anggaran Bank Indonesia (BISA), yaitu sistem yang digunakan untuk menyusun anggaran (rencana keuangan) dan mencatat serta memproses transaksi pemasukan dan pengeluaran. Data Akuntansi dan Keuangan Bank Indonesia (BIDAK) yang merupakan sistem penggabungan data akuntansi (transaksi) dari seluruh sistem aplikasi akuntansi yang ada.

PAKBI pada mulanya merupakan singkatan dari Prinsip Akuntansi Keuangan Bank Indonesia yang disusun dan dimaksudkan untuk digunakan oleh BI sendiri. DSAK mengusulkan penggunaan kata pedoman sehingga namanya menjadi Pedoman Akuntansi Keuangan Bank Indonesia (PAKBI). Menjaga konsistensi penerapan praktik akuntansi di Bank Indonesia dari waktu ke waktu.

Pada kesempatan ini disepakati bahwa PAKBI dapat digunakan sebagai acuan praktik akuntansi Bank Indonesia dan penyusunan laporan keuangan. Sistem rekening Bank Indonesia adalah struktur dan klasifikasi rekening yang berlaku di Bank Indonesia menurut sifat dan fungsinya. Hal ini sejalan dengan cetak biru Pengelolaan Keuangan Bank Indonesia (UKM) yang disusun pada tahun 2000 dengan bantuan PT.

Ernst & Young, untuk mewujudkan sistem keuangan Bank Indonesia yang lebih komprehensif, otomasi, dan terintegrasi dalam upaya mencapai tata kelola yang baik. Rekening tahunan Bank Indonesia disusun sesuai dengan ketentuan Surat Edaran Bank Indonesia Nomor 4/57/. Format masing-masing jenis laporan keuangan Bank Indonesia beserta penjelasan kebijakan akuntansi yang mendasarinya dapat dilihat pada lampiran.

Sementara bagi Dewan Gubernur, laporan keuangan Bank Indonesia merupakan salah satu alat pertanggungjawaban kinerja dan pengelolaan keuangan Bank Indonesia kepada masyarakat. Dalam menetapkan dan melaksanakan kebijakan moneter, Bank Indonesia melakukan kegiatan utama antara lain sebagai berikut.

PENUTUP

DAFTAR PUSTAKA

Assets

Mata uang asing disajikan di neraca sebesar nilai nominalnya dan dijabarkan ke dalam Rupiah dengan menggunakan kurs neraca pada tanggal pelaporan. Hak penarikan khusus disajikan di neraca sebesar nilai nominal dan dijabarkan ke dalam Rupiah dengan menggunakan kurs pada tanggal pelaporan. Giro Bank Indonesia dalam mata uang asing pada bank sentral negara lain atau pada bank di luar negeri disajikan dalam neraca sebesar nilai nominal dan dijabarkan ke dalam Rupiah dengan menggunakan kurs neraca pada tanggal pelaporan.

Simpanan dalam mata uang asing pada bank koresponden di luar negeri disajikan sebesar nilai nominal pada neraca dan dikonversikan ke dalam Rupiah berdasarkan nilai tukar pada tanggal neraca. Surat-surat berharga yang dimiliki oleh Bank Indonesia dikelompokkan berdasarkan tujuan kepemilikan, yaitu dimiliki hingga jatuh tempo, dan disajikan berdasarkan biaya dan ketersediaan. Bank Indonesia memberikan penyisihan kerugian aset gabungan berupa penyisihan piutang dan penempatan, estimasi kerugian liabilitas dan kontinjensi.

Penilaian terhadap arah penagihan/nilai realisasi setiap aset dilakukan berdasarkan beberapa faktor, antara lain kondisi perekonomian saat ini dan perkiraan perkembangan perekonomian di masa depan, kondisi keuangan peminjam, hubungan dan perjanjian Bank Indonesia dengan peminjam sebelumnya, pembayaran tenang di masa lalu, kemampuan membayar, nilai jaminan dan faktor penting lainnya. Sesuai dengan Undang-Undang Republik Indonesia Nomor 23 Tahun 1999 tentang Bank Indonesia, penyertaan Bank Indonesia harus dihilangkan seluruhnya dalam jangka waktu tertentu, sehingga investasi yang dicatat sebesar harga perolehan tidak dikonsolidasikan dalam Laporan Keuangan Bank Indonesia. Uang beredar disajikan sebagai komponen pertanggungjawaban sebesar nilai nominal uang kertas dan uang logam yang dinyatakan sebagai alat pembayaran yang sah oleh Bank Indonesia dan tidak berada dalam kendali Bank Indonesia.

Giro atau simpanan pihak lain pada Bank Indonesia terdiri dari giro dalam rupiah dan giro dalam mata uang asing. Rekening giro dalam rupiah disajikan sebesar nilai nominal, sedangkan giro dalam mata uang asing disajikan dan dikonversi ke dalam rupiah dengan menggunakan kurs saldo Bank Indonesia pada tanggal pelaporan. Giro IMF disajikan di neraca sebesar saldo SDR dalam mata uang asing yang dikonversi ke dalam Rupiah dengan menggunakan kurs neraca pada tanggal pelaporan.

Pinjaman pemerintah sebagian besar merupakan obligasi Bank Indonesia (SUBI) yang diindeks berdasarkan perubahan Indeks Harga Konsumen (IHK). Pinjaman luar negeri atau fasilitas pinjaman yang diterima Bank Indonesia dari pihak lain di luar negeri dalam mata uang asing disajikan dan dijabarkan ke dalam Rupiah dengan menggunakan kurs neraca pada tanggal pelaporan. Bank Indonesia menggunakan metode netcurrency position (NCP) dalam menghitung hasil revaluasi aset dan liabilitas valuta asing, rata-rata biaya valuta asing, serta keuntungan dan kerugian selisih kurs.

Indeks yang digunakan dalam perhitungan indeksasi SUP dan SUBI adalah IHK yang disepakati bersama antara pemerintah dan Bank Indonesia. Surat Edaran Nomor 5/47/INTERN tanggal 31 Oktober 2003 tentang Perubahan Ketiga atas Surat Edaran Bank Indonesia 4/58/INTERN tanggal 31 Desember 2002 tentang Pedoman Akuntansi Keuangan Bank Indonesia (PAKBI).