Fungsi :

1. Mengumpulkan dan menyimpan data transaksi.

2. Memproses data menjadi informasi .

3. Menyediakan pengendalian yang cukup.

Tujuan:

4. Mendukung kegiatan opersional harian

5. Mendukung pengambilan keputusan manajemen 6. Mendukung berkenaan dengan stwardship.

KOMPONEN SIA 1. Masukan

Data transaksi yang input berasal dari internal dan eksternal.

Data ditangkap dan dicatat di dokumen sumber atau dokumen dasar (formulir) yang akan dimasukkan ke sistem.

Dokumen sumber membantu :

a. Menunjukkan macam dari data yang harus dikumpulkan dan ditangkap.

b. Data dapat dicatat dengan jelas ,konsisten dan akurat.

c. Dapat mendorong kelengkapan data akuntansi.

d. Pendistribusi data .

e. Pembuktian terjadinya transaksi yang sah.

f. Sebagai cadangan dari file-file data di komputer.

PILAR INFORMASI

1. Relevan(relevant):informasi yang diperlukan relevan dengan permasalahan ,misi dan tujuan organisasi.

2. Akurat (accurate): tidak mengandung unsur kesalahan baik yang disengaja maupun tidak disengaja.

3. Tepat waktu(time lines):tersedia tepat pada waktunya.

4. Mudah dipahami (comprehensibility) : mudah dipahami terkait pekerjaan rutin dan untuk keputusan strategis.

5. Keandalan (reliability): informasi dari sumber yang dapat

diandalkan kebenarannya dan dapat menjamin keterpercayaan informasi yang sajikan

6. Ketersediaan (availability): infomasi itu sendiri harus tersedia dan dapat diperoleh .

7. Konsisten(consistent) : tidak kontradiksi dalam penyajiannya.

Data yang disimpan pada file diolah dengan cara : 1. Batch :

Data diolah berurutan dari data pertama, dilanjutkan data berikutnya, sampai semua data selesai dibaca, melibatkan file induk dan file transaksi, diurut berdasarkan atribut kunci, akan menghasilkan file induk baru, yang lama dipakai cadangan.

Digunakan untuk file yang isinya banyak, tapi tidak diperlukan informasi seketika, media penyimpanan biasanya pita magnetik.

2. Online :

Data diolah cara online,menggunakan file induk dan file transaksi, data difile induk diurut sesuai atribut kunci, setiap transaksi akan mengubah data difile induk.

Digunakan untuk transaksi frekuensi tinggi dan menghasilkan informasi setiap saat, media simpanan hardisk.

Paket perangkat lunak (data base management system) yang banyak digunakan saat ini mengolah basis data adalah Relational Data Base Management System, menggambarkan field dan record dari data, model relasi dengan beberapa tabel, yang masing masing tabel memiliki primary key dapat dihubungkan menghasilkan informasi baru.

5. Teknologi

Teknologi sistem komputer mempercepat proses pengolahan data dan teknologi sistem telekomunikasi mempercepat proses transmisi data membuat informasi disajikan tepat waktu.

1. Teknologi Sistem Komputer:

• Perangkat Keras

• Perangkat Lunak

2. Teknologi Sistem Telekomunikasi:

Topologi Jaringan

Bentuk dari jaringan (network) adalah jaringan dari sistem komunikasi data melibatkan sebuah atau lebih node (sumber daya seperti terminal komputer, printer) yang dihubungkan dengan jalur transmisi atau link (media penghubung seperti kabel, satelit) .

Bentuk dari jaringan (network) disebut dengan topologi. Topologi dasar dapat berbentuk bintang (star network), bentuk bus (bus network), bentuk lingkaran (loop network) dan bentuk cincin (ring network), bentuk laba-laba (web network), bentuk meta (meta network).

6. Pengendalian Intern.

Sistem informasi akuntansi meliputi pengelolaan sumber daya keuangan rentan terhadap ancaman dan risiko sehingga pengendalian intern penting untuk menghasilkan informasi yang akurat.

1. Pengendalian Umum :

a. Praktik manajemen yang sehat b. Pengendalian opersional

c. P engendalian organisasional d. Pengendalian dokumentasi e. Pengendalian otorisasi

f. Pengendalian Aset g. Pengamanan Aset.

2. Pengendalian Aplikasi : a. Pengendalian masukan b. Pengendalian proses c. Pengendalian keluaran d. Pengendalian basis data

Siklus Pendapatan

1. Siklus pendapatan:

proses transaksi yang digunakan untuk menyediakan barang atau jasa kepada pelanggan.Merupakan prosedur pendapatan dimulai dari bagian penjualan, otorisasi kredit, pengambilan barang, penagihan sampai penerimaan kas.Tujuan umumnya menukar produk atau jasa menjadi kas.Siklus pendapatan berhubungan dengan pendistribusian sumber-sumber ekonomi yang telah diubah bentuk ke pembeli dan mendapatkan pembayaran meliputi sistem pemesanan, sistem penjualan, sistem penerimaan kas dan sistem piutang dagang.

SIKLUS PENGELUARAN

• Siklus pengeluaran adalah prosedur pengeluaran kas dari proses pembelian sampai ke proses pembayaran.

Tujuan siklus pengeluaran adalah untuk menukar kas dengan barang atau jasa.

• Berhubungan dengan usaha mendapatkan sumber- sumber ekonomis dalam bentuk barang atau

jasa,meliputi sistem pembelian,sistem pengeluaran kas,sistem utang dan sistem penggajian.

.

SIKLUS PENGELUARAN

• Laporan dan informasi :laporan

operasional(daftar faktur penjualan dari pemasok,daftar cek,jurnal pembayaran kas,daftar utang yang akan dibayar,daftar

pesanan barang yang belum diterima,daftar persediaan barang,daftar barang yang

diterima terlambat.

SIKLUS KONVERSI

• Siklus pengeluaran adalah prosedur

pengeluaran kas dari proses pembelian

sampai ke proses pembayaran .Tujuan utama untuk menukar bahan baku menjadi produk jadi yang siap dijual.

• Siklus konversi merupakan siklus produksi dari bahan baku sampai barang jadi.

SIKLUS KONVERSI

Kegiatan siklus konversi : a. Perencanaan produksi b. Permintaan bahan baku c. Penugasan karyawan

d. Akuntansi biaya

e. Penyimpanan barang

SIKLUS KONVERSI

• Pengendalian transaksi : dokumen diberi nomor dan dirancang dengan baik,data

produksi diperiksa kebenarannya,bahan yang dikeluarkan sesuai dengan perintah

produksi,kesalahan segera

dibenarkan,perpindahan bahan

diverifikasi,transaksi yang belum diselesaikan dimonitor,pengembalian bahan atau produk cacat harus disetujui.

SIKLUS KONVERSI

• Biaya akumulasi berhubungan dengan produksi harus diperiksa,kroscek buku

pembantu dengan buku besar,fisik persediaan dihitung dan diawasi,nilai persediaan ditinjau secara periodik,anggaran disusun,kartu

presensi diotorisasi,dokumen di arsip dan daftar transaksi dicetak berkala.

PENGEMBANGAN SISTEM INFORMASI

Pengembangan sistem informasi : proses mengubah sebagian atau seluruh sistem informasi.Membutuhkan komitmen,waktu, sumberdaya dan aktivitas yang berkesinambungan.

Tahapan pengembangan sistem:

1. Tahap analisis : tanggungjawab pengembangan rancangan umum aplikasi sistem,bekerjasama dengan pengguna untuk mendefenisikan spesifikasi kebutuhan informasi mereka ,kemudian akan dikomunikasikan ke perancang sistem .

PENGEMBANGAN SISTEM INFORMASI

Aktivitas pada tahap analisis:

• Survei sistem berjalan,pahami sistem berjalan sebelum perubahan diusulkan,dan untuk menetapkan hubungan kerja dengan pengguna sistem ,karena suksesnya sistem baru tergantung pada penerimaan pengguna.

• Identifikasi kebutuhan informasi pengguna ,analis

mempelajari keputusan –keputusan yang dibuat mereka terkait informasi yang dibutuhkan .Tahap yang sulit

sebab pengguna sendiri tidak persis tahu informasi apa sebenarnya yang mereka butuhkan secara aktual.

PENGEMBANGAN SISTEM INFORMASI

• Identifikasi kebutuhan sistem yang diperlukan dalam memenuhi kebutuhan informasi pengguna. Kebutuhan dispesifikasikan akan masukan dan keluaran.Pemrosesan di tentukan pada tahap perancangan.

• Pembuatan laporan analisis sistem. Mendokumentasikan spesifikasi pengguna akan informasi dan keseluruhan

perancangan konsep dari sistem yang diusul.Laporan akan ditelaah manajemen untuk menetapkan apakah sistem yang diusul merupakan hasil tahap perancangan sistem dari pengembangan sistem.

PENGEMBANGAN SISTEM INFORMASI

2. Tahap perancangan sistem :merupakan

formulasi spesifikasi rinci dari sistem yang di usul.

Aktivitas tahap perancangan sistem :

• Evaluasi rancangan alternatif dari sistem yang

diusul. Rancangan dilihat satu persatu, diuraikan dan dievaluasi dengan kriteria cost and benefit.

PENGEMBANGAN SISTEM INFORMASI

• Penyajian spesifikasi rancangan rinci, rancangan dimulai dari keluaran yang

diinginkan ke masukan yang dibutuhkan.

Format laporan,struktur data dan langkah pemrosesan diidentifikasikan.

• Pembuatan laporan tahap perancangan

sistem, mencakup semua hal penting untuk dapat diimplementasikan sistem yang diusul.

PENGEMBANGAN SISTEM INFORMASI

3. Tahap implementasi : implementasi dapat

dilakukan jika sistem terbaru telah terpasang dan berjalan di dalam peralatan

komputer.Keluaran siap bagi pengguna dan jika sudah diimplementasikan harus ada

tindak lanjut resmi dan evaluasi sistem baru,mencakup komentar pengguna.

PENGEMBANGAN SISTEM INFORMASI

Penerapan sistem dengan metode:

1. Langsung 2. Paralel 3. Bertahap

Risiko dalam pengembangan sistem : 4. Waktu pengembangan terlalu lama 5. Perancangan tidak selesai .

6. Sistem selesai tepat waktu,namun ada perkembangan baru dari teknologinya.

7. Sistem sudah jadi ,tepat waktu,tapi pengguna tidak dapat memakainya.

8. Sistem berhasil dengan baik,tapi ketika pelaksanaan lambat dan rumit.

PENGEMBANGAN SISTEM INFORMASI

Alat bantu dalam pengembangan sistem informasi akuntansi berfungsi untuk menganalisis sistem dan mendokumentasikan sistem,sehingga sistem mudah dipahami.

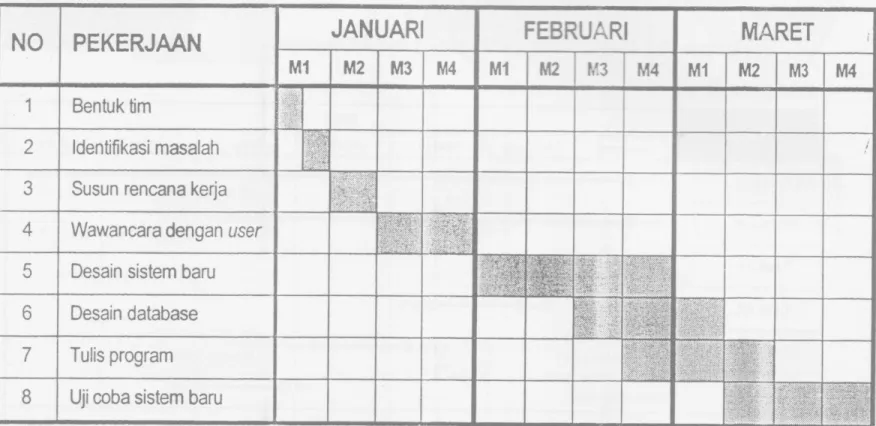

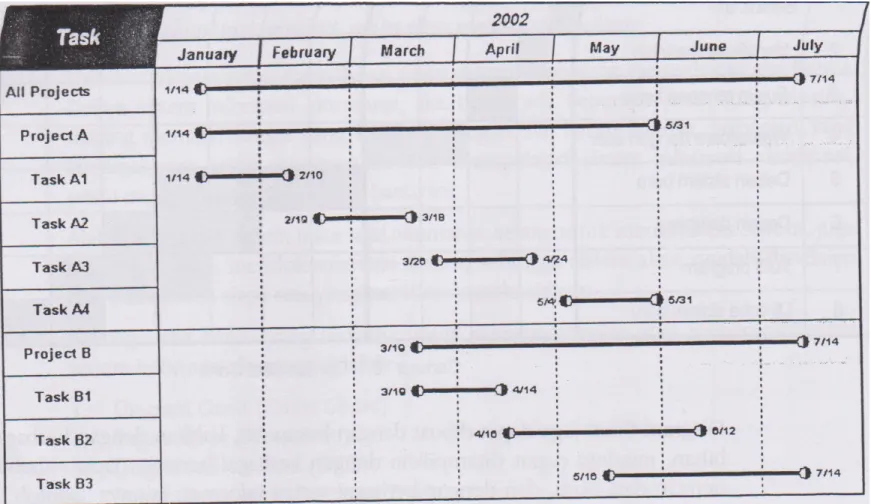

1. Diagram Gantt : diagram berkolom untuk menggambarkan jadwal pelaksanaan kegiatan.

2. Bagan Aliran (Flowchart) : gambar yang menggunakan simbol yang baku untuk menggambarkan sistem atau proses.

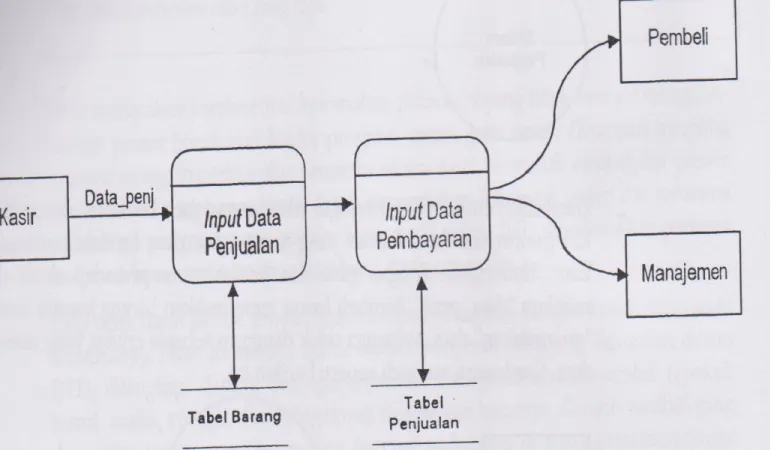

3. Diagram Aliran Data (Data Flow Diagram) : diagram yang menggambarkan aliran data dan informasi dalam sistem.

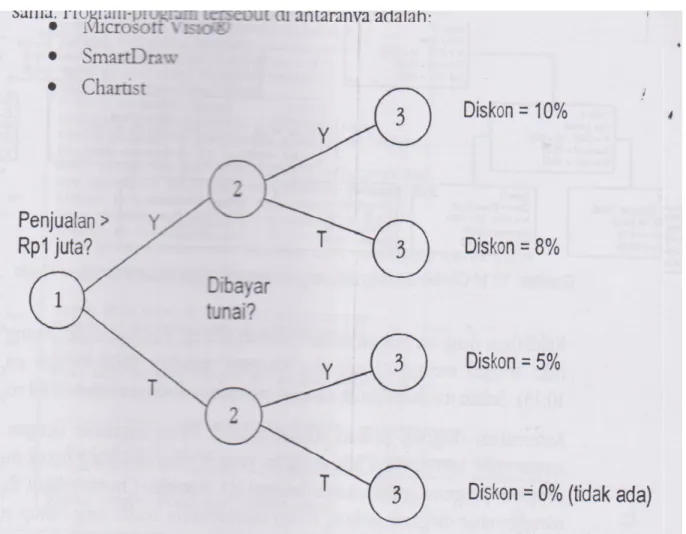

4. Pohon Keputusan (Decision Tree) : diagram yang menggambarkan alternatif pengambilan keputusan dengan teknik cabang.

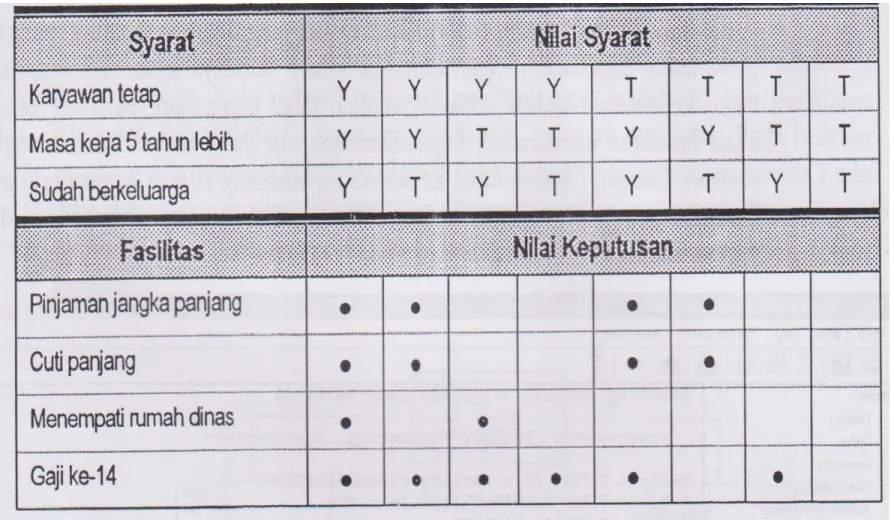

5. Tabel Keputusan (Decision Table) : tabel untuk menganalisis pembuatan keputusan dengan berbagai syarat.

Diagram Gantt

Diagram Gantt

Lambang Flowchart

Flowchart Dokumen

Flowchart Sistem

Flowchart Program

Tabel Keputusan

Diagram Sistem Penjualan

Diagram Pohon Keputusan

DOKUMENTASI

Daftar, skema, bagan alir, uraian dalam bentuk kata-kata, formulir, tabel, cetakan program.

Dokumentasi yang sudah distandarisasi untuk memudahkan pihak yang ingin mempelajari sistem informasi yang ada.

Dokumentasi : - Dokumentasi sistem manual

dokumen sumber, jurnal, buku besar, berbagai laporan, dokumen hasil, telusuran audit, uraian tugas, dokumen urutan pekerjaan.

- Dokumentasi sistem komputerisasian

dokumentasi prosedural, dokumentasi sistem, dokumentasi program, dokumen operasi, dokumentasi data.

- Dokumentasi Gabungan

berhubungan dengan kebijakan perusahaan (job description).

DOKUMENTASI

Daftar, skema, bagan alir, uraian dalam bentuk kata-kata, formulir, tabel, cetakan program.

Dokumentasi yang sudah distandarisasi untuk memudahkan pihak yang ingin mempelajari sistem informasi yang ada.

Dokumentasi : - Dokumentasi sistem manual

dokumen sumber, jurnal, buku besar, berbagai laporan, dokumen hasil, telusuran audit, uraian tugas, dokumen urutan pekerjaan.

- Dokumentasi sistem komputerisasian

dokumentasi prosedural, dokumentasi sistem, dokumentasi program, dokumen operasi, dokumentasi data.

- Dokumentasi Gabungan

berhubungan dengan kebijakan perusahaan (job description).

JEJAK AUDIT

Seperangkat kaitan yang terbentuk dari elemen-elemen pemrosesan transaksi, merupakan jalur yang ditempuh transaksi akuntansi dalam pemrosesannya. Merupakan alat menelusuri pemrosesan dari dokumen sumber ke jurnal, buku besar, sampai ke ikhtisar menyeluruh pada laporan keuangan.

Fungsi :

1. Membetulkan kesalahan yang ditemukan.

2. Menjawab pertanyaan-pertanyaan.

3. Merekonstruksi arsip.

JEJAK AUDIT

Seperangkat kaitan yang terbentuk dari elemen-elemen pemrosesan transaksi, merupakan jalur yang ditempuh transaksi akuntansi dalam pemrosesannya. Merupakan alat menelusuri pemrosesan dari dokumen sumber ke jurnal, buku besar, sampai ke ikhtisar menyeluruh pada laporan keuangan.

Fungsi :

1. Membetulkan kesalahan yang ditemukan.

2. Menjawab pertanyaan-pertanyaan.

3. Merekonstruksi arsip.

Jenis-jenis Pengendalian Intern :

Berdasarkan tujuan :

→ Pengendalian akuntansi

→ Pengendalian administratif

Berdasarkan manfaat :

→ Pengendalian preventif

→ Pengendalian detektif

→ Pengendalian korektif

Berdasarkan cakupan :

→ Pengendalian umum

→ Pengendalian aplikasi

Jenis-jenis Pengendalian Intern :

Berdasarkan tujuan :

→ Pengendalian akuntansi

→ Pengendalian administratif

Berdasarkan manfaat :

→ Pengendalian preventif

→ Pengendalian detektif

→ Pengendalian korektif

Berdasarkan cakupan :

→ Pengendalian umum

→ Pengendalian aplikasi